都是“恐非症”惹的祸

2008-05-26 10:29肖彦明

资本市场 2008年5期

肖彦明

今年以来,大小非疯狂抛售,全市场弥漫的

“恐非症”危及着股权分置改革的彻底胜利。

回顾中国股市的历史,股权分置改革无疑是股票市场创立以来最为重要、最具划时代意义的制度变革。从2005年4月29日股改试点正式启动、同年9月的全面铺开,到2006年底绝大部分非流通股获得分期分批流通的权利,备受诟病的股权分置“毒瘤”终于被基本清除。这场伟大的制度变革是以“上下两节”推进演绎的,上半场是非流通股股东向流通股股东支付代价,换取手中的非流通股的流通权;下半场则是限售股解禁流通,彻底完成全流通。从目前看,绝大多数上市公司已结束上半场,正处于大小非解禁流通的股改下半场。

全流通无疑为中国股市开创了一个新时代,然而新时代不都是前程似锦。今年以来,大小非疯狂抛售,全市场弥漫的“恐非症”危及着股权分置改革的彻底胜利。这不是什么危言耸听,如果我们回顾A股2001年至2005年的熊市历程,不难发现股市扩容的巨大杀伤力。2001年6月,上证综指到达历史高点2245.43点后开始下滑,到2005年6月下挫至998.23点,当年导致股市走熊的导火索就是国有股市价减持,两倍于流通股的国有股和法人股市价流通预期给投资者造成了巨大的恐慌,使“千点论”成为事实。虽然时过境迁,但股改仍然是悬在A股市场上的“达摩克利斯剑”,考验着中国管理层和经济金融学界的智慧。

股改上半场

演绎非理性繁荣

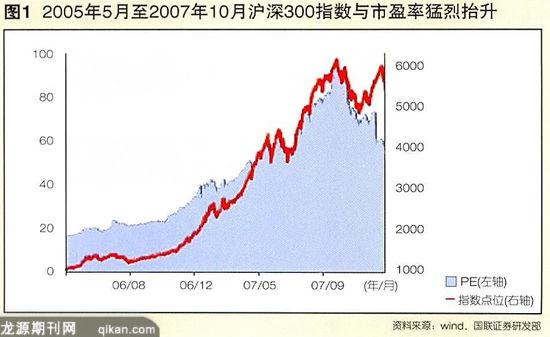

伴随股权分置改革的展开,A股市场也于2005年中期见底回升,从此走出了一轮波澜壮阔的牛市行情。超跌反弹的需要、流通股获得对价补偿,是股改上半场A股大涨的重要诱因。在此期间,上证指数最高攀升至6124.04点,对应的静态PE为95.22倍,沪深300指数最高达到5891.72点,PE为94.86(见图1),估值泡沫与非理性繁荣格局彰显。但PE的剧烈抬升、高估值水平并未长时间维持,最终会下调至由基本面因素决定的、更为正常的水平。

针对2006年以来A股牛市,安信证券首席经济学家高善文提出了资产重估论。他阐述了实体经济部门的资产配置同股价波动的关系,但我们不禁要问,在过去的两年牛市里,为什么资金要配置在股市而不流向别的地方呢?这可能有两种情况,一是股市比别的地方更有“吸引力”,二是“热钱”除了股市没有更多的投资渠道。如果说股市的相对吸引力源于企业盈利的高速增长,为什么不到70%的盈利增速会出现近100倍的市盈率。显然此时的A股似乎具备了特珠的“吸引力”,这种“吸引力”实际上是一种不健康的反馈机制。除媒体以及某些证券分析师诱导的心理强化外,A股市场存在“庞氏骗局”。

“庞氏骗局”来源于一个叫查里斯·庞氏(Charles Ponzi)的美国人,他在7个月内吸引了3万名投资者。他设计的骗局实质上是将后一轮投资者的投资作为投资收益支付给前一轮的投资者,依此类推,使卷入的人和资金越来越多。股市中的“庞氏骗局”就是依靠一轮又一轮的资金投入来不断推高股价,依靠后一轮的资金投入来给前一轮的投资者提供收益,并以此来吸收新一轮的资金。进入股市的人期望通过“吃下家”来致富,已进入者希望有更多的新进入者,分析师不断调高的盈利预期使发展“下线”的愿望可以轻易实现,股票比其他金融资产更具“吸引力”,所能吸引的资金也更多。正是投资者中普遍存在的过度自信、羊群行为、正反馈交易行为以及由此形成的“庞氏骗局”导致了股改上半场的非理性繁荣。

大小非

终结“庞氏骗局”

贸易顺差、资本流入、银行信贷创造带来的流动性泛滥以及负利率下的风险寻求行为,使得A股市场的“庞氏骗局”不断延续。但这一骗局注定要终结,因为资金不能无限供给,投资者也不可能永远增长下去。

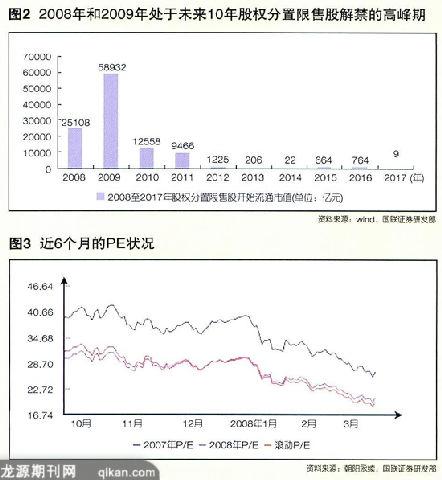

进入股改下半场后,大小非陆续解禁流通(见图2),流通股投资者开始感受到限售股解禁带来的冲击。“庞氏骗局”中的新入资金不断被解禁股所消耗,投资者开始担忧资金供给。中国经济增速放缓以及通胀压力带来的盈利预测下调使得市场主流开始看空A股,市场预期的突变使大小非从待价而沽转变为集体抛售。A股投资者发展“下家”的期望也随之发生变化,市场上的负面因素如上市公司业绩下滑、限售股解禁对资金的消耗等形成合力,刺激股价下跌。最后,股价下跌,人们的悲观情绪上升,两者相互强化,形成负反馈,遏制“庞氏骗局”的膨胀,最终刺破了股改上半场的行情泡沫,可以说大小非是“庞氏骗局”的终结者。

矫枉过正后却是估值乱象

伴随着大小非开始大规模解禁,A股市场已经从2006年的机构与机构博弈时代、2007年的机构与普通投资者博弈时代转到大股东与市场各类投资者博弈的时代。由于今年大小非数万亿的规模,大小非减持成为主导市场格局的最重要因素。观察今年年初的市场走势我们不难发现,市场高点下挫至今,每一次反弹都是被抛盘压制最终疲软乏力,这种极弱的格局在大熊市中也不多见,可见目前大小非的抛售对市场资金面产生了巨大压力。

如果说大小非解禁终结了股改上半场的“庞氏骗局”,刺破了非理性泡沫,但矫枉过正,它却破坏了流通股投资者的理性预期,造成全市场的估值乱象。特别是今年以来企业盈利增速减缓的预期,令流通股股东对限售股解禁由担忧变成恐慌,近期市场的暴跌就集中反映了投资者的“恐非症”。上证综合指数已经到了3100点附近的位置,盘中一度跌破3000点,60日累计跌幅已接近32%。沪深300指数的2008年动态市盈率也从33倍跌至21倍以内(见图3)。许多股票跌得非常离谱,估值偏低,已经无法用基本面来解释。从盘面看,许多估值水平已经很低的股票,因解禁股较多照样出现深幅调整;而那些估值水平较高但大小非较少的,股价仍可维持高位。A股市场先后有中国太保、中海集运、中煤能源和中国石油四只股票跌破发行价。近期的许多个股定价似乎并不是按照其内在价值,而是根据大小非多寡而定。所以,近来市盈率20倍甚至15倍以下的股票常常无人问津。

大小非解禁不仅仅是资金需求的问题,更主要是涉及到股票定价机制的问题。由于大小非解禁所能增加的供给占流通市值的比例非常大,所以大小非已通过市值流通参与到股票定价机制当中。从2007年开始,A股市场的定价机制就已经发生了变化。股改前,机构投资者所代表的金融资本决定着个股定价。但股改后,持有非流通股的产业资本因具备更大规模的资金和实力,可对公司的股价起决定性的影响。产业方的定价基准就不仅仅看市场市盈率了,而是要看实体经济里的资金成本。较低的原始成本和金融资本相对较高的估值,使产业资本面临较大的套利空间,对应的定价区间更为灵活。

如果按一年期贷款利率7.47%计算,产业资本所支持的估值水平仅为13倍。而按照金融资本习惯采用的绝对估值法,最为悲观的估值水平也超过20倍。如果我们以实体经济的实际资金成本(应该大于7.47%)来计算,所支持的估值水平仅在10倍左右,可见产业资本与金融资本存在明显估值分歧。产业资本参与定价扰乱了原有的估值体系。国外成熟市场的估值水平通常与实体经济回报率差不多,虚拟经济的估值围绕实体经济的收益率上下波动。随着进入全流通时代,产业资本的定价权会变得更强有力,当产业资本与金融资本出现估值分歧时,产业资本的套利往往决定了资本市场的估值中枢。在相对高企的估值水平下,产业资本参与定价和套利,使得整个市场的估值中枢下移,并逐步走向以实体经济为依托的价值中枢。

行为金融学

解读“恐非症”

从行为金融学角度来看,损失规避、过度反应与隐性担保解除可以解释A股市场的“恐非”心结。当市场因预期不明陷于恐慌时期,政府应通过明确大小非解禁和减持的规则来稳定市场预期,减缓市场的“恐非症”。

在行为金融学理论中,人们对单位损失比单位利润的感知更为强烈,对中等程度的损失的评价大约是同样大小收益评价的两倍。当损失预期不明确时,投资者从“风险追求”转向“风险厌恶”。如果大小非抛售解禁股,股票市场供求关系将发生根本性的变化,投资者从股票市场中获取的收益将大幅减少,甚至发生亏损。

如果投资者具有完全信息且完全理性,在利益受损的心理预期下,每个人都会争取提前抛售股票以避免损失,所有投资者共同行动,就形成了解禁限售股并未抛售但股价已经暴跌的股市异象。完全信息和完全理性是一种理想的假设,但在不完全信息条件下,拥有信息优势的机构投资者的抛售行为会引发中小散户跟风抛售,形成“羊群效应”,同样会使危机爆发的时间提前,这就是行为金融学里的损失规避行为。

显然,股票市场对于大小非解禁存在过度反应。大小非解禁作为相当长时期内影响价格趋势的重大事件,对投资者心理造成影响实属正常。投资者对某一事件的过度反应,是因为对事件影响的评价和反应过度敏感,造成对价格趋势过于悲观的预期,经过一段时间后,方可修正对事件的评价。

市场的过度反应实际上体现了投资者心理反应的群体特征,是市场非理性的表现。市场对大小非解禁之所以产生过度的反应,如前面所分析,关键在于大小非修改了以基金为代表的金融资本估值体系,其低成本筹码的源源流出令机构投资者惶恐不安,而且大小非解禁后拥有巨大的股票供给量,对上市公司的熟悉程度能使其轻松获得私有收益,加大了大小非与流通股股东的代理冲突。另一方面,市场定价机制长期扭曲、企业盈利能力与诚信水平低下、虚假信息泛滥、机构投资者操纵市场、部分投资者的投机心态等因素也加剧了市场对大小非解禁的反应程度。

“恐非症”的产生也可在一定程度上解释为政府对市场和企业隐性担保的解除。一方面,政府对股票市场的隐性担保造成投资者对市场走势的某种“理性的”稳定预期和信念,总认为政府会在暴跌中救市,当一次次救市预期落空时,投资者变得失落与烦躁,强化了恐惧。另一方面是政府对企业隐性担保的解除。由于股票是投资者与融资者达成的关于资金产权交易的契约,由于信息不对称,契约是不完全的,投资者容易被融资者所“套牢”,因而股票契约的缔约成本非常高。为促成股票契约的缔结,政府以国家信用为国有企业提供“隐性担保”以促成股票市场的形成,大小非解禁抛售意味着政府将取消“隐性担保”,投资者的可能选择就是解除股票契约。

综上所述,去年10月以来股市持续疲软,大小非解禁已经严重动摇了市场信心。如果管理层对“恐非症”不予正视和合理引导,或将导致A股大熊市的提前来临,股市的融资功能丧失,股改的最终胜利也将受到威胁。

(作者供职于国联证券研发部)

编辑:邱玉琴omnicourage@gmail.com

猜你喜欢

格言·校园版(2021年22期)2021-09-27

看世界(2021年12期)2021-06-23

意林(2019年7期)2019-04-28

速读·中旬(2017年5期)2017-07-05

儿童故事画报(2017年4期)2017-05-26

作文周刊·小学六年级版(2016年1期)2016-10-22

中国经济周刊(2016年1期)2016-01-14

民间文学(2015年6期)2015-07-01

商场现代化(2015年2期)2015-03-11

会计之友(2014年26期)2014-09-21