淘尽黄沙始见金

2008-10-27 11:55施光耀刘国芳邵永亮孙超

资本市场 2008年10期

施光耀 刘国芳 邵永亮 孙 超

伴随2008年度上市公司中期报告披露完毕,上市公司中期“百佳榜”评选也顺利完成。历经A股市场将近一年的回落后,上市公司市值普遍大幅缩水,A股市场的总体市值规模及市值结构都出现了明显变化。弱市中更凸现出市值管理的重要性,本次入选“百佳榜”的上市公司无论从价值创造能力、价值实现能力,还是价值关联度都较A股市场平均水平有了较大幅度提升,市值管理正在中国资本市场的大发展中发挥出更大效用。

市值管理践行者的成绩单

2008年以来,沪深A股市场出现了极为罕见的深幅调整。截至8月29日收盘,沪深A股总市值较年初减少了16.99万亿,市值缩水53.04%,相应证券化率也由去年末的141.15%回落至61.26%水平。虚拟经济在经过2007年的高速发展后,2008年迎来较大调整,不到一年间,两市直接市值损失近17万亿,而这些资金足可以成功举办32次奥运会,足可以弥补20次汶川大地震带来的损失。

失去的市值令整个A股市场为之叹息,全体股东的权益短短数月间灰飞烟灭,弱市下如何进行科学、有效的市值管理,最大限度保障股东的利益成为上市公司必须思考的问题。2008年以来,与大部分上市公司随波逐流,面对市值流逝无可奈何的是,少部分先知先觉的上市公司已开始运用市值管理手段维护股东的利益,并取得了显著成效。

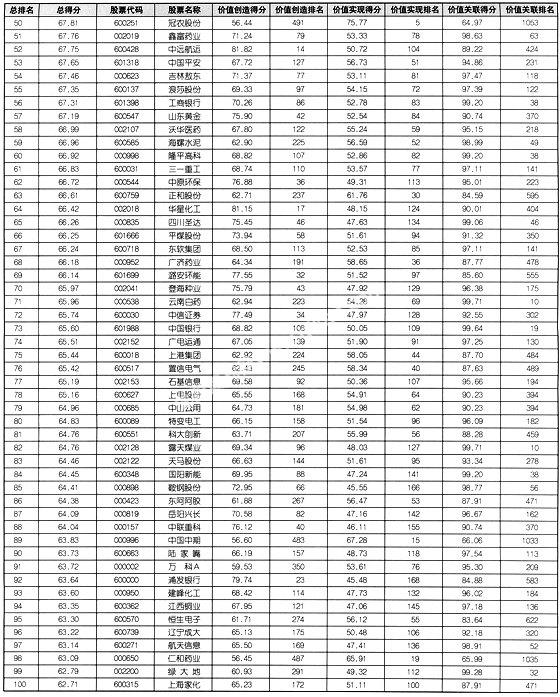

2008年中期上市公司市值管理排行正是A股市场市值管理践行者交上的一份成绩单,而“百佳榜”则云集了这其中表现最为出色的100家上市公司。这其中既有单项成绩优秀的公司:如价值创造能力优异的新合成、中国远洋、新安股份,价值实现能力出色的盐湖钾肥、贵州茅台,价值关联度居前的云南白药;也有综合表现不俗的上海家化、特变电工、陆家嘴等。(见附表)

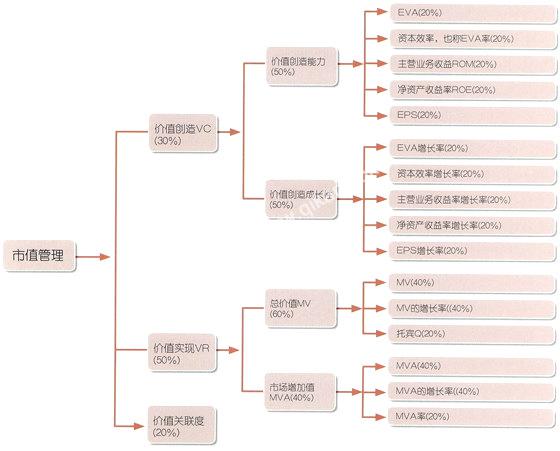

为了更为真实地反映出弱市下的市值管理特征,中国上市公司市值管理研究中心在对原有上市公司价值创造及价值实现评价指标基础上,对多达12项非财务指标的市值效应进行了一元及多元回归分析,取得了新的成果。本次排名新增了“基金增减仓比例”及“大小非减持比例”两项非财务性指标,并对原有非财务性指标进行了权重调整,以适应不断变化的市场环境。

本次共有1598家上市公司准时公布了中期报告,这其中除去ST类公司、未股改公司、上市未满1个月的新上市公司以及部分数据不全的上市公司,共有1412家上市公司参选。全部上市公司的财务数据均采自2008年度中期报告,其对应的A股市值以2007年底至2008年8月29日收盘市值为准。本文中所引用的A股市场数据均为本次参与排名的1412家样本公司数据。

“百佳”从哪里来?

从区域分布来看,本次百佳上市公司呈现出较为突出的特点。北京、上海受益于经济较为发达,市值管理意识较为积极,大、中市值上市公司相对较多,本次入选百佳的公司比例远远超出了其A股占比,成为2008年市值管理排行的最大赢家。广东、浙江、江苏等地虽然经济同样发达,但多数属于民营经济相对集中的区域,上市公司市值规模相对偏小。宏观调控中,小市值上市公司受到的冲击更为明显,因此本次“百佳”评选,以上省市地区取得的成绩相对落后。四川年中遭受了百年来较为罕见的地震灾情,上市公司业绩受到不同程度影响。但该地区上市公司在震灾期间及时选择了集体临时停牌,迅速做出危机处理令市场恐慌迅速化解,再加上灾后重建等良好预期,本次“百佳”榜中有7席入选,较之A股市场3.7%的占有率显然高出不少。(见图1)

从百佳上市公司的行业分布来看,金融业以20%的占有率拔得头筹,这要受益于该行业稳定的盈利能力以及近期相对较好的市场表现;医药及采掘业分居二、三位,较高的行业景气度和盈利水平是两大行业胜出的主要原因;此外,化工、机械、食品饮料和交通运输均为当期基金较为看好的几大行业,相对较好的价值实现能力是支撑几大行业市值稳定的主要原因。(见表1)

从市值规模来看,百亿之上大市值上市公司的市值管理能力明显胜出。两市共有15家市值超千亿的公司入选“百佳”,该比例较其A股市值家数占比高出十倍。百亿级别上市公司中,有46家当选,该级别成为市值管理成效最为明显的部分。此外十亿至百亿级别,百佳中仅有38家,与其A股家数占比锐减50%,而十亿之下仅有1家入选。

从所有制结构来看,民营企业和国有企业(含央企)入选“百佳”的比例与整体市场较为接近,共有34家民营企业和66家国有企业入选“百佳”。这其中,央企入选8家公司,较去年同期减少一半,相应地方国企的份额小幅上升。

“百佳”能力全面胜出

“百佳”公司,市值管理能力全面胜出。从本次市值管理能力总排名来看,“百佳”上市公司取得了明显优势,在总排名和分项排名中均处于领先地位。(见图2)

价值创造是市值管理的基础,在市值管理指标体系中通过衡量企业的盈利能力及其成长性来判断。本次排名,百佳价值创造平均得分明显高于A股市场平均水平。“百佳”上市公司中有57家是价值创造百强公司,有96家处于价值创造排名前300名之内,显示出“百佳”上市公司的市值管理普遍有坚实的价值创造基础做支持。

价值实现是上市公司在资本市场充分实现其创造价值的能力,是市值管理的重要组成部分。本次排名,“百佳”上市公司的价值实现得分明显优于A股市场平均水平,共有78家上市公司在价值实现百优之列,全部“百佳”上市公司的价值实现排名均处于1412家上市公司大排名的前170名之前,显示出弱市环境下,价值实现能力的提升是做好市值管理的重要途径。

价值关联度是上市公司价值创造能力和价值实现能力之间的匹配程度,能反映出上市公司市值管理的健康度水平。本次“百佳”排名有近80%的上市公司处于关联度较高的前400名之列,显示出优秀上市公司的市值管理健康度日益上升,价值实现处于良性发展中。

“百佳”公司,规模全面胜出。与前几期排名相比,本次“百佳”上市公司的规模依然遥遥领先,并有扩大趋势。无论是总股本、A股股本、非限售流通股本,还是总资产、股东权益,“百佳”公司的规模均远远超出A股市场平均水平。其中,“百佳”平均总股本达112.78亿,而市场平均总股本仅16.28亿;“百佳”平均总资产为3150.04亿,而市场平均总资产远低于“百佳”水平,仅为319.53亿。两市22家A股市值超千亿的上市公司中有15家入选百佳,占比近70%。统计数据表明,大市值上市公司弱市下市值管理的效果更为显著。

“百佳”公司,盈利能力全面胜出。上市公司的价值创造能力体现在盈利能力及其成长性中,而盈利能力则可以从利润指标、单位利润指标、利润率及权益资产盈利能力和经济增加值指标得以体现。在以上5大指标中,“百佳”公司更是全面领跑。两市净利润居前的前30家上市公司几乎被“百佳”囊括;每股收益前100名,半数尽在“百佳”;91%的“百佳”上市公司EVA值为正,表明该上市公司创造出了增量价值,这其中EVA排行前30名的上市公司几乎全部入选;EVA率比较中,“百佳”上市公司优势依然明显,96%的公司处于出色水平(排名前400之列),营业利润率和净资产收益率同样有九成以上公司处于总排名前列。由此可见,“百佳榜”集中了两市盈利水平及能力最为出色的上市公司,从而验证了价值创造是市值管理基础这条基本原理。

“百佳”公司,成长性全面胜出。2008年上半年,国际油价一路飙升,输入性通胀压力加大。A股市场平均EVA及EVA率均为负值,表明多数上市公司未能有效化解成本推升带来的压力,而百佳公司则持续保持了良好的增长态势,EVA及EVA率平均增长率均为正值,且均同比增幅超100%。每股收益增长率、营业利润率增长率及净资产收益率增长率分别反映出上市公司的盈利水平及盈利能力的发展趋势,从这三项指标比较的图示可以清楚看到“百佳”公司的优势。(见图3)

“百佳”公司,资产溢价能力全面胜出。2008年中期数据显示,“百佳”上市公司的平均市值规模达573.78亿,市值增长率高达43.33%,两市平均两年市值增长幅度在前300名之内的上市公司在“百佳”榜中占比达80%。托宾Q反映的是上市公司的资产溢价能力,“百佳”公司的平均溢价能力为3.25倍,这其中溢价达10倍以上的公司有3家,而托宾Q总排名前20位的上市公司全部被“百佳”榜收录。从MVA增长率及MVA率指标来看,“百佳”公司亦有不俗表现。“百佳”上市公司获取高额资产溢价的能力十分出色。

“百佳”公司,非财务性指标全面胜出。非财务因素同样是获取市值合理溢价的手段之一,数据表明,“百佳”公司运用多种手段获取市值溢价的行为较A股市场高出很多。“百佳”公司中共有9家入选金牌董秘,36家入选公司治理指数,53家入选沪深300指数,12家推出股权激励计划,收录行业龙头26家。“百佳”公司被基金交叉持仓比高达32%,高出市场平均水平100%,基金平均增持的比率为6.14%,高出市场2.5倍,而被大小非股东减持的比率为5.77%,较A股平均水平低12%。

“百佳”单项指标遥遥领先

“百佳”公司,市值管理能力遥遥领先。除了整体全面发展之外,“百佳”上市公司的各项单项指标也遥遥领先,较A股市场平均水平高出许多。据统计,“百佳”公司的价值实现能力优势最为明显,高出市场平均水平70%,价值创造能力胜出33%,而关联度也较市场平均水平高出24%。总体看来,“百佳”公司的市值管理平均水平较A股市场平均水平高出43%,显示出公司的绝对实力。

“百佳”公司,盈利能力遥遥领先。从总体盈利水平来看,“百佳”上市公司的司均净利润较市场均值高出821%,处于绝对优势。从单位盈利水平来看,“百佳”上市公司的每股收益高出市场均值331%,而反映盈利能力的营业利润率和净资产收益率指标,“百佳”公司也分别高出市场平均水平466.83%和290.13%。资产综合盈利能力超强是“百佳”公司胜出的关键。

“百佳”公司,成长性遥遥领先。上市公司成长性体现在各盈利指标的平均增长率上,这方面“百佳”公司的成绩依然显著。营业利润率增长率高出市场均值933%,显示出“百佳”公司的盈利能力持续出现高增长,公司正处于快速发展过程中。每股收益和净资产收益率增长率均超出市场平均水平450%以上,表明“百佳”公司的权益资本获利能力不断提高,资产质量越来越好。

“百佳”公司,资产溢价能力遥遥领先。“百佳”公司的平均市值水平超过市场均值442%,市值增长率超出市场829%,显示出优质上市公司的溢价水平继续提升。托宾Q“百佳”高出均值135%,表明优质公司的资产溢价水平达到普通上市公司的2.3倍。投资者愿意为之付出更多的介入成本。

“百佳”价值创造同比剧增

“百佳”公司,市值管理水平大幅提升。同去年相比,“百佳”上市公司的市值管理水平又有了长足进步:其中价值创造能力百佳与一般上市公司的差距由超出11.77%拉大到43.24%;价值实现能力由超出51%拉大到69.58%,价值关联度由超出23.22%加大到24.31%。种种迹象表明,“百佳”上市公司的市值管理能力在弱势市场中发挥出了更大的效用。

“百佳”公司,盈利能力大幅提升。2008年中期“百佳”上市公司的平均每股收益(年化)高达1.25元,这一水平较去年同期“百佳”公司增长了152.89%,提升幅度十分明显。EVA反映的是上市公司剔除资本成本后的盈利水平,本次“百佳”公司达到了司均29.86亿的高水平,较去年同期更是增长了12.5倍。此外,EVA率、净资产收益率等盈利能力指标也分别较去年提升了183.79%和126.82%,营业利润率虽较去年有所下降,但亦取得了34.41%的成绩,这一结果显然比A股市场平均7.37%的成绩高出数倍。

“百佳”公司,成长性大幅提升。从盈利能力的增长幅度来看,本届“百佳”公司显然比去年同期又取得了一定进步。其中,每股收益增长率、EVA及EVA率增长率、营业利润率增长率均在去年的水平上再次提升,而净资产收益率增长率由于统计期内上市公司资本扩张较快,有所摊薄,但仍取得了62.33%的好成绩。(见图4)

“百佳”公司,资产溢价水平大幅滑落。2008年以来,两市A股市值深幅回落,导致上市公司资产溢价水平较去年同期快速回落。“百佳”公司的司均市值由去年的1202亿回落至574亿,缩水达52.26%;托宾Q由去年的7.32倍缩至3.25倍,缩水55.6%。四期市值平均增长率由于当期市值下降过大,仅取得43.33%的增幅,还不到去年同期的6%。

总体来看,价值创造能力的快速增长与价值实现能力的同比下降形成强烈反差,“百佳”上市公司均处于价值严重低估。近两个月以来,A股市场出现了越来越多的上市公司股东增持现象,这其中既有大股东增强控制力的增持行为,亦有行业间并购的迹象。可以想象,随着越来越多投资者逐渐意识到部分上市公司优质资产被相对低估的投资机会,资本市场上的收购、兼并行为将会愈演愈烈。

(作者供职于中国上市公司市值管理研究中心)

编辑:邱玉琴omnicourage@gmail.com

猜你喜欢

今日财富(2022年15期)2022-05-24

股市动态分析(2021年25期)2021-12-30

中国计算机报(2019年12期)2019-06-21

决策(2017年9期)2017-09-30

农业工程技术·农业信息化(2016年7期)2017-04-26

农业工程技术·农业信息化(2016年7期)2017-04-26

投资与理财(2015年9期)2015-05-13

投资者报(2014年7期)2014-03-04

投资与理财(2009年12期)2009-08-14