留一半清醒留一半醉——基金三年投资回顾

2008-10-27 11:55马永谙

资本市场 2008年10期

马永谙

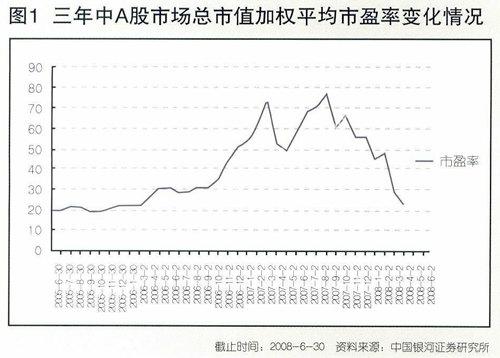

2005年下半年至2008年上半年,A股市场平均估值水平三年间经历了从起点回到起点的过程,这为分析此间的基金行为提供了良好的周期环境。

从基金的投资风格来看,换手率未出现大幅波动,基金仓位适度降低,在这两方面基金表现理性;但在对价值取向的把握上,基金表现出较为明显的趋势投资者特点。

市盈率从起点回到起点

从2005年7月1日至2008年6月30日的三年时间内,A股市场经历了高速上行、振荡与快速下滑的完整过程。从指数角度来看,三年时间市场收益为正;但从估值角度看(图1),市场经历了从起点回到起点的过程,A股市场的总市值加权平均市盈率从20倍左右起步,到2008年二季度末回到20倍左右的水平。这样一个市场周期为基金研究提供了一个完美的平衡的环境,能最大限度避免因考察期间的市场环境不同(如高仓位基金适合上升市场环境,低仓位基金适合下跌市场环境,周期选择不同对于基金研究的结果产生较大的影响)而对研究成果产生的干扰。

本文旨在研究这期间基金投资行为的变化及其对业绩的影响。考察的基金为2005年7月1日前成立的开放式主动型股票方向基金,包括银河证券基金分类中的股票基金-股票型、混合基金-偏股型和混合基金-平衡型,其中满足条件的基金一共84只。

基金整体投资风格的变化

保持较稳定换手率水平

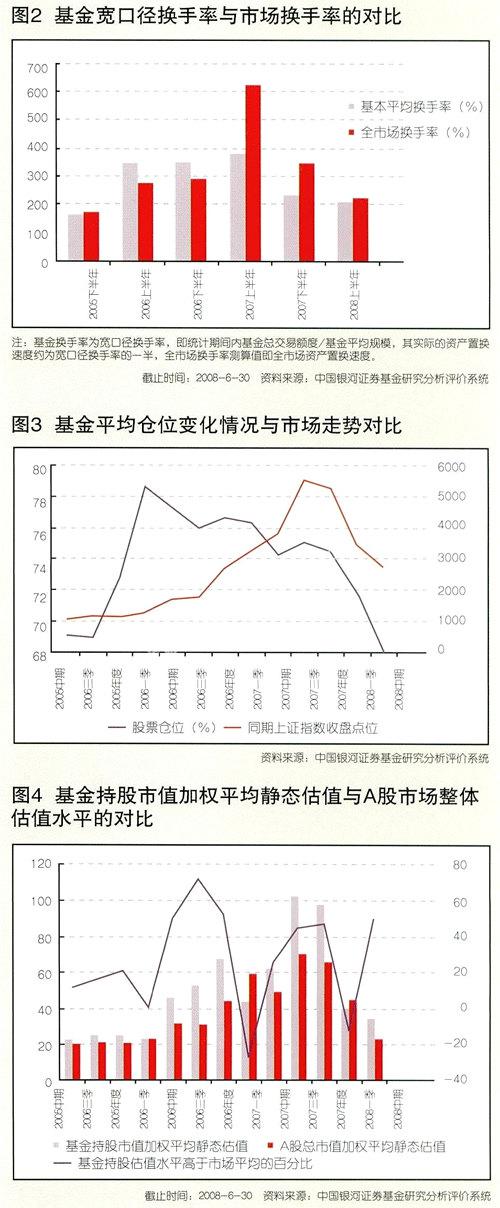

与市场环境相比,基金在换手率方面保持了相对的稳定,其交易行为并没有因为市场活跃程度的暴增而显著放大。从图2可以看到,市场整体换手率2007年上半年达到顶点,是2005年下半年最低值的2.57倍,与此同时基金换手率水平仅上升1.34倍。抛去基金投资政策和内控等方面的管理因素,这种客观上的稳定说明基金整体上仍然维持着较为稳定的择股-持有的策略,并没有因为市场投机行为的加大而显著增加其投机交易频率。

仓位保持相对稳定

统计显示,基金的仓位变化幅度极限值之间有10个百分点的差,相对于被统计对象至少20-30个百分点的调整空间,该波动幅度算中等水平,这说明从整体而言基金的择时交易行为较为普遍但并不剧烈。另一方面,基金仓位在市场上升趋势形成后的2006年一季度达到最高,此后逐步下滑,基金显现出比较强的的风险控制意识,市场整体估值水平的提升使得基金降低了风险资产(主要是股票)的配置比例,有效地降低了基金资产的风险程度。(图3)

趋势投资迹象明显

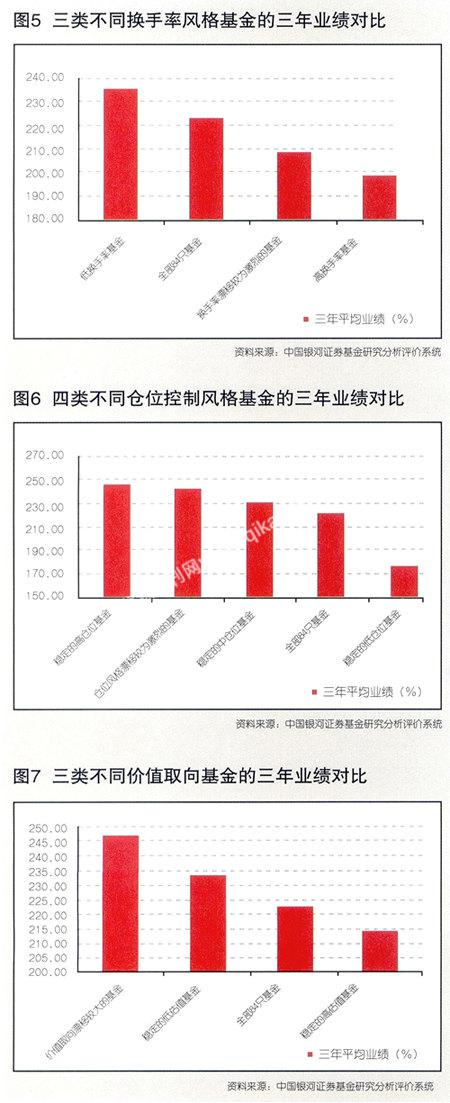

在持股估值水平方面,我们没有看到基金在整体高估时降低资产估值水平规避风险、整体低估时提升资产估值水平提升资产的成长性,情况正好相反。这种情况可以解释为,市场整体高估时基金希望用高成长性来破解估值压力,而整体低估时往往处于市场低迷时期,此时基金持有低估值品种来抵御风险。

显然,仅仅从资产估值变化角度来看基金不是一个纯粹的价值投资者而更多地是一个趋势投资者。当然我们可以理解基金出于短期业绩压力而针对市场趋势做出的这种妥协,但从长期来看,这种操作是以降低基金资产的风险调整收益为代价的,即长期来看这种操作方式增加了基金的风险水平但却降低了其获益能力。

2008年中期的情况与其他几个考察周期有所不同,这种情况可以视为基金在第一季度大幅度降低资产成长性后的一种反弹,这是否是基金向价值投资者方向转变的一次努力还有待观察。(图4)

基金投资风格对业绩的影响

稳定的低换手率基金业绩占优

2005年下半年至2008年上半年之间共6个半年的考查期内,共84只基金被考察其换手率情况。每一个考查期内的基金换手率被分为高中低三档。若一只基金在6个考查期内有4个及以上的考查期中换手率居于高档(或居于高档的考查期数减去居于低档的考查期数为4个及以上)则定义为高换手率基金,若一只基金在6个考查期内有4个及以上的考查期中换手率居于低档(或居于低档的考查期数减去居于高档的考查期数为4个及以上)则定义为低换手率基金,若一只基金在6个考查期内换手率居于高档和低档的次数超过4个及以上且居于低档或高档的考查期个数不少于2个则定义为换手率漂移较为激烈的基金。

从各类基金三年业绩对比情况(图5)可以看到,低换手率基金业绩好于整体水平,更远好于高换手率基金和换手率漂移较为激烈的基金,而后两类基金则差于整体水平。从这个研究结果来看,高换手率对基金的中长期业绩是无益的。高换手率基金一般择时交易行为较多,而研究结果表明,基金根据市场条件来大幅调整资产的风险收益水平(即择时交易)的行为整体无效,在市场变化较快时甚至起到反作用,而高换手率给基金带来是较高的交易成本,收益没增加而成本却增加了,业绩弱于低换手率基金也就在情理之中了。

高仓位有助基金长期业绩

2005年三季度至2008年二季度之间,共12个季度的考查期内,84只基金被考察其仓位变化情况。每一个考查期内的基金仓位被分为高中低三档。

若一只基金在12个考查期内有7个及以上的考查期中换手率居于高档(或居于高档的考查期数减去居于低档的考查期数为7个及以上)则定义为稳定的高仓位基金;若一只基金在12个考查期内有7个及以上的考查期中仓位居于中档(或居于中档的考查期数减去居于高档和低档的考查期数为7个及以上)则定义为稳定的中仓位基金;若一只基金在12个考查期内有7个及以上的考查期中仓位居于低档(或居于低档的考查期数减去居于高档的考查期数为7个及以上)则定义为稳定的低仓位基金;若一只基金在12个考查期内仓位居于高档和低档的次数超过7个及以上且居于低档或高档的考查期个数不少于2个,则定义为仓位风格漂移较为激烈的基金。

从各类基金三年业绩对比情况看(图6),整体而言,高仓位基金的业绩要好于中低仓位的基金业绩,这与分析区间仍然有关系。在取样分析的三年,虽然市场估值水平从起点回到起点,但从上市公司业绩来看仍然实现了正收益。A股市场平均每股收益由0.225上升至0.402,三年间增幅78.7%,即便估值基准不变,仅由上市公司业绩增长推动的股价上升即能带来78.7%的收益。

长期来看,市场参与者,尤其是基金这样资金规模庞大的参与者,依靠估值基准提升推动的股价变化获利并不是常态,其最终的获利来源仍然是上市公司的业绩增长。从全球范围来看,一个健康经济体支撑下的股市其长期趋势也是如此,因此我们选择的这个考察期间对于长期投资而言仍然是具有典型意义的。既然市场长期来看是上升的,那么衡量基金长期业绩表现时高仓位基金业绩优于中低仓位基金也就不足为奇了。

当然,高仓位基金的长期高业绩是以高风险为代价的,除了高仓位基金业绩波动大以外,其内部业绩分化大也是风险之一,即高仓位基金选对了会获得很好的回报,但选错了的代价也比较大。以中四类基金为例,高仓位基金三年业绩内部分化程度大于中低仓位基金。

值得注意的是,四类基金中业绩分化最大的是风格漂移较为激烈的基金,在8只该类基金中,若剔除华夏大盘精选则其他7只基金的业绩迅速下滑至198.57%,高于稳定的低仓位基金但远低于其他两类基金和基金整体,显然,风格漂移较为激烈的基金获取高收益承担的风险代价不菲。

基金持股估值水平对业绩的影响

在2005年三季度至2008年二季度之间共12个季度的考查期内,84只基金被考察其持股估值水平变化情况。每一个考查期内的基金重仓股加权平均市盈率被分为高中低三档。

若一只基金在12个考查期内有7个及以上的考查期中估值水平居于高档(或居于高档的考查期数减去居于低档的考查期数为7个及以上)则定义为稳定的高估值基金(或稳定的成长型基金);若一只基金在12个考查期内有7个及以上的考查期中估值水平居于低档(或居于低档的考查期数减去居于高档的考查期数为7个及以上)则定义为稳定的低估值基金(或稳定的价值型基金);若一只基金在12个考查期内估值水平居于高档和低档的次数超过7个及以上且居于低档或高档的考查期个数不少于2个,则定义为价值取向漂移较大的基金。

从各类基金三年业绩对比情况(图7)可以看到,价值取向漂移较大的基金和稳定的低估值基金业绩表现好于平均水平,而稳定的高估值基金则差于平均水平。

前面已经分析过,基金整体在高估值环境下持股估值水平高于市场平均水平,低估值环境下则低于平均水平,表现出典型的趋势投资特点。

但是从基金业绩表现来看,根据市场估值水平变化,在高估值环境下降低持股估值水平提高风险抵御能力,而在低估值环境下提高持股估值水平提高资产获利能力的基金,其业绩综合表现显著好于其他基金。

值得注意的是,此类操作同样面临着做对了获取超额收益、做错了承担加倍损失的问题,因此其内部业绩分化很大,价值取向漂移较大的基金其业绩分化程度是其他基金的两倍有余。

(作者为银河证券研究所基金研究部研究总监)

编辑:李成军lcj0577@gmail.com

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国市场(2016年32期)2016-12-06

海外星云(2016年7期)2016-04-27

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

壹读(2014年16期)2014-09-04

股市动态分析(2014年26期)2014-07-11

股市动态分析(2014年1期)2014-01-13