从五粮液集团透视企业盈利能力与盈利质量的统一

2009-01-04 09:59马丽敏

中小企业管理与科技·上旬刊 2009年9期

马丽敏

摘要:企业的盈利是企业存在的根本目的,不论是投资人、债权人还是企业经理人员,都非常重视和关心企业的盈利能力。然而现今盈利质量却是反映企业盈利情况的一种直接的手段,很多上市公司报告的利润很高。但其实际的盈利质量却不一定高。现金流量表作为一张以收付实现制为基础来反映企业盈利状况的会计报表,可以较为真实地反映出企业盈利的质量和实际的支付能力。本文以“五粮液”的现今流量为基础,论述盈利能力与盈利质量的统一。

关键词:盈利能力盈利质量统一

1公司简介

五粮液是一家历史悠久,富含高、中、低档全部白酒品种的生产厂商,在品牌知名度、产品品种定位及产品特性等方面都处于行业领先地方,有着得天独厚的发展优势。集团有限公司至今已经发展成为了包括19个全资或控股子公司的具有规模效益优势和巨大发展潜力的特大型企业集团。现存的60多个子品牌中,五粮液要着力保留的,是五粮春、五粮神、五粮醇、金六福、浏阳河等10多个市场反响不错的中高档品牌,白酒的市场集中度最低,前10位企业的销量只占11.26%,但高档白酒的市场集中度非常高,而在企业的经营过程中,从五粮液集团影射出的现金流和盈利质量间的关系也与众不同。

2五粮液企业的盈利能力分析

盈利能力分析指标是财务分析的核心,是所有者最为关注的,也是经营者和债权人必须关注的。对于企业获利能力的反映,要力求客观、全面、准确。企业的盈利水平,是衡量企业经营业绩的重要指标;也是投资人正确决定其投资去向,判断企业能否保全其资本的依据:债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。

传统的盈利能力的分析指标主要有:净利润、净资产收益率、每股收益、总资产收益率、销售利润率等。分析企业的盈利状况,我们要进行纵向和横向的分析,从全方位来审视企业的发展状况,在酒业这个相比较而言利润较高的产业。

首先进行纵向分析,图一显示的是集团五年内的各收益率涨落情况。在图表中可以清楚地看到企业的成长。

图一显示企业的净资产收益率与总资产收益率逐年升高,企业经营业绩上升。销售毛利率、销售利润率与经营利润率也逐年升高,且由此三项指标可见,酒类行业的利润率较高。尤其在06年到07年,收益增幅较大,可以看出人们消费水平的提高,社会对品牌酒的认同程度也得到了提高。

纵向分析之后,进行横向分析,比较高端酒业的盈利能力,选择其它六个酒业来进行比较,主要原因在以下几个方面:一,中国酒业的发展具有品牌性,尤其在人民消费水平升高幅度比较大的今天,人们选择白酒一般是以先品牌,后质量为原则的:二,基于以上的原则,我国白酒的等级分化较为明晰,而以下的六个酒业是五粮液的直接竞争者,有可比性,同时具有说服力。

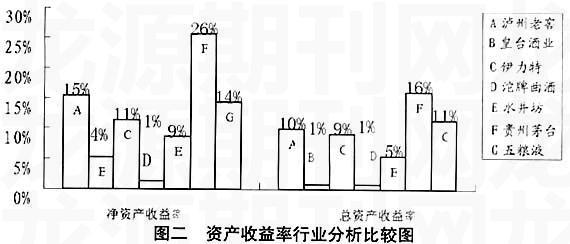

图二是六大酒业与五粮液集团的净资产收益率和总资产收益率的横向比较图。

净资产收益率与总资产收益率行业比较

图二从净资产收益率和总资产收益率两个方面来进行比较,对比五粮液企业的经营效果,在图中我们可以清楚地看出五粮液的净资产收益率在同行业中处于中等阶段,总资产收益率相比较而言更为乐观。

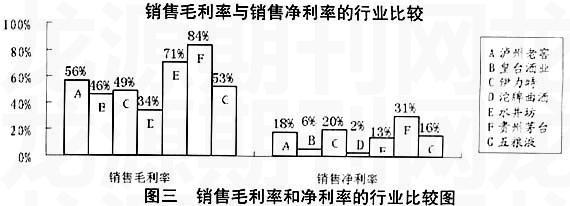

横向比较资产收益率后,还应该从企业的毛利率和净利率角度来进行横向比较,如图三。

图三具体到销售毛利率和销售净利率,可以看出毛利率中处于优势的是贵州茅台,五粮液的销售毛利率为53%,处于七大王牌酒业的中上水平,在净利率中茅台下降幅度较大,说明成本相比较而言较高,而五粮液仍然处于中上水平,证明在成本的控制上作做得较为出色,由以上分析我们可以看出,五粮液的盈利状况良好且较为稳定。

3五粮液企业的盈利质量分析

在会计账目上,虽然盈利能力表现得很好,却仍然无法实现实际收益。这时盈利质量是反映企业盈利情况的一种直接的手段,很多上市公司报告的利润很高,但其实际的盈利质量却不一定高。在此,以“五粮液”企业为例,在其盈利能力较好且较为稳定的基础上,进一步分析企业的盈利质量,只有盈利质量与盈利能力同步时,才能真正说明企业的经营是成功的。

然而盈利质量很大程度表现在企业当年的现金流量上,现金流量是反映企业实际收到和付出的现金,而不论其归属期,其数量是按收付实现制来确定的。由于受通货膨胀因素影响,净利润的多少并不能真正代表企业实际的资产变现能力和支付能力。有些公司虽然净利润较高,但时常会因偿付能力不足而受到清盘的威胁。由于现金是一项变现能力最快、流动性最强的流动资产,因此,现金流量的大小最能说明企业的整体情况,尤其是企业的盈利质量。

由此,下面就通过其现金流量的分析,来说明企业的盈利质量,在企业中现金流又可分为经营性现金流、投资活动产生的现金流、筹资活动产生的现金流三大主要部分。

基于以上三种动机的需求,公司必须保存一定数量的现金,以满足正常经营活动的需要。然而现金属于非收益性资产,持有量过多,出现闲置,丧失应有的获利能力,也会影响公司投资收益的提高。

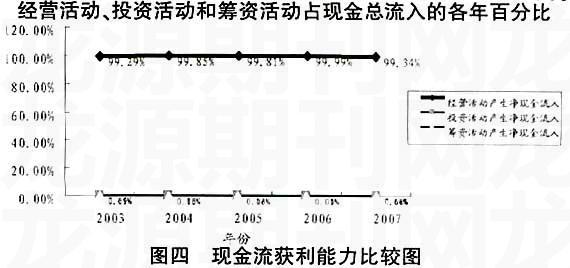

首先进行企业现金流入分析,对企业在经营过程中三种现金流-获利能力进行比较,图四为企业03年07年的现金流入情况图。

图四显示,五粮液集团的集中化经营,几乎所有的现金流量都来源于经营活动产生,而投资和筹资活动基本没有发挥作用,可以从侧面面看出企业并不擅长利用投资活动创造价值。

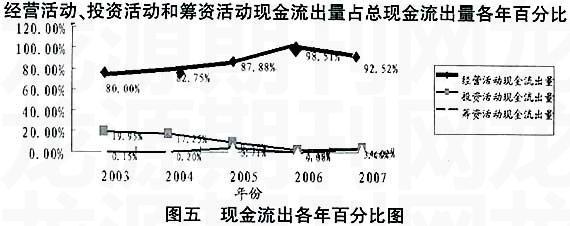

继续关注五粮液集团现金流出情况进行系统分析,下图显示的是五粮液集团五年内的现金流量百分比图,到2006年,集团的经营活动的现金流出占了九成多,更说明了集团集中经营的现状,公司基本不负债经营,这源于集团的存货和应收账款很高的周转率,为其提供了足量的现金来进行周转和再生产。

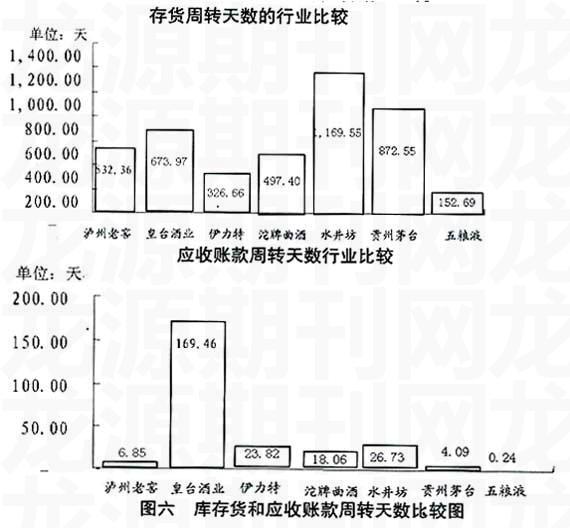

在相同竞争力的几家名酒企业中,五粮液在存货和应收账款的管理上比较成熟,因现金周转天数=存货周转天数+应收账款周转天数—应付帐款周转天数,在这一方面从以下的两个图表中则可以清楚地显示五粮液集团的优势,可以说企业的再生产基本取决于现金的回收情况,一个企业,只要有现金可以投入生产,就有创造价值的能力,而资金回笼的越快,企业的生命力越是旺盛。

图六显示五粮液的存货周转天数,可以说同样的情况下,五粮液集团可以在其他酒业集团只生产销售一个周期的情况下,进入更多的生产营销周期,体现了货币的时间价值,减少了现金的机会成本和沉默成本。

如图六所示,五粮液集团0.24天的应收账款天数,与同行业比较处于极大的优势,方便企业迅速将资金抽出进行循环生产,减少了坏账的风险。在企业经营中,存货的周转关系到企业的生死,由两图显示五粮液在存货管理和应收账款管理上有其独特的方法和成功之处,在与同行业比较的过程中都处于优势地位,最大程度降低坏账的风险之后,企业可以聚集足够的资金重新进行生产投资,从而解释了为什么五粮液始终坚持保守经营,原因部分就在于有足够的现金周转做支撑。企业能够在适当的时间抽出资金进行投资,从而不断地创造价值,持续稳定发展。

通过以上的分析,可以看出企业的现金流入和流出都是具有价值的,同时能够不断地为企业创造价值,相比其他酒业处于优势的现金周转率,可以说明企业的盈利质量很好,能够实现利润,而不只是单单表现在会计账目上。

4盈利质量和盈利能力的统一

本文前面阐述公司的盈利能力体现在很多方面,只有当公司将所有的帐面利润都化为实际利润时才能真正体现企业的盈利能力,盈利质量的高低才能见分晓。

通过了以上的分析,五粮液在经营过程中实属稳健型,虽然销售利润率和资产收益率在同行业之间均属于中上水平,但是我们在现金流量中可以看出,五粮液的现金周转同时处于酒业的极优地位,其现金回收期之短可以说,让企业的现金流量价值得到了最大的发挥,尤其在这样一个企业,我们应该有理由相信,这样的王牌酒业在创造企业价值的时候也应改处于优势地位,但是由上图的稳健发展,我们认为企业在现金管理如此成熟的情况下应该有效的利用财务杠杆来为企业创造更大的价值。

下面通过表一来分析企业的盈利能力以及盈利质量。

如表一所示为五粮液集团四个年度的净利润和现金期末余额,证明了企业的盈利能力,以及盈利质量。在分析企业的盈利能力时往往不可忽视其盈利质量,会计账目上的利润额,不能够准确的表是企业的盈利状况,必须结合现金流量情况才能进一步肯定其盈利质量。

从04年到07年可以看出现金回笼状况良好,平均水平基本处于净利润的两倍,可以说企业具有很强的盈利能力,同时拥有很高的盈利质量,在现金流量充足,盈利情况良好的现状下,实现了盈利能力和盈利质量的统一。

参考文献:

[1]中国注册会计师教育教材编审委员会.财务管理北京—经济科学出版社2002

[2]斯蒂芬A罗斯.公司理财机械工业出版社.2006年版

[3]英国皇家会计学会现金流量管理.北京—中信出版社2002年版.

[4]王海燕从经济学角度看财务管理问题江苏财经高等专科学校出版

猜你喜欢

休闲读品·天下(2020年1期)2020-01-06

中国商论(2019年6期)2019-09-10

投资者报(2017年48期)2017-12-20

销售与市场·管理版(2016年12期)2017-01-19

消费导刊(2016年5期)2016-06-30

中国经济周刊(2016年12期)2016-05-27

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03