如何破解复苏与通胀困局

2009-01-19 09:28刘煜辉

银行家 2009年9期

刘煜辉

远超计划的经济刺激

中国经济被强力拉升

2009年第二季度,中国经济复苏力度超过预期,实际增长率从第一季度的6.1%反弹至7.9%,经过季度调整之后,估计该季度的环比增幅极强劲,达到4%以上,年化环比增幅高达16%以上,相比2008年第四季度的0.4%低位以及2009年第一季度的1.5%出现了明显加速态势。经济增长超强势归因于最近8个月刺激的力度远远超出了当初所设想的“4万亿”的计划。

按照中国2008年GDP规模(30万亿元)和投资率45%测算,其中14万亿元是资本形成,若保守估计今年投资增速保持在30%,当年新增投资就在4万亿元以上。

固定资产投资中的新开工项目的计划投资额在今年上半年同比增加接近一倍(96%),如果不加以控制,估计还会上升。5月份资本金比率从30%降到20%以后,一大批地方政府融资平台成为银行信贷哄抢的对象。笔者最近走访了四五个省会城市,全部都是大工地。

半年7.37万亿元的新增信贷,广义货币增速放大了28.5%,听着都让每一家中央银行害怕。年初设定的5万亿元的信贷规模和17%的货币增速目标,又是一次严重脱离实际的想象计划。

谁也没想到,危机中境况最好的国家(极低的家庭、银行和政府负债率),几乎成了全世界货币扩张最强烈的国家。危机开始时,笔者在想,假若中国都过不了危机这个坎,那美英诸国肯定率先完蛋。

中国基础货币总量已经超过美国,货币乘数反弹还在半途之中(5月份是4.4),一旦上升至2007年的水平,货币扩张将放大到何等的水平?若全年新增信贷控制在10万亿元,广义货币增速全年应在30%以上。

假设以全年新增银行贷款10万亿元计算,估计投入基建项目的贷款总计将达4万亿元,剩下的岂能全部被疲弱的实业吸收?(2007年中国企业景气最好光景时期全年新增贷款也才3.6万亿元)很明显,相当部分涌进了股市和楼市。上证A股综合指数在过去8个月里涨幅接近一倍,1500只股票股价翻倍。国家统计局公布的全国平均住宅销售价格在1~5月也上升了22%,上海、北京、深圳、杭州等地房价却创了历史新高。

三驾马车

投资“单引擎”拉动的经济增长特征显著。上半年7.1%的经济增速中,最终消费拉动3.8个百分点,资本形成总额拉动6.2个百分点,净出口拉动则为负2.9个百分点。投资成为名副其实的增长主力。

城镇固定资产投资在6月份继续保持强劲增长,同比增幅达到35.3%。尽管这一增幅略低于5月份的38.6%,整个上半年的增幅达到33.6%。扣除价格因素,实际投资增速应在37%以上。尤其是,楼市的过热显然已经开始带动了房地产开发投资的加速,6月份同比增长18.1%(5月份12%),整个上半年则达到9.9%。虽然增幅弱于去年同期,但依然令人鼓舞。

消费靠车市和楼市的带动撑出了一个好数据。零售总额数据显示,今年6月份销售总额为9940亿元,同比增长15%。剔除6月份零售价格同比下降2.3%的因素,实际销售额继续强劲增长,增幅达到17.7%,高于5月份的17.4%。但需要说明的是,目前强劲的零售数据并不能真实反映居民消费,因为零售中包含了政府、企业消费,政府4万亿元投资带来的政府相关支出也抬高了零售表现。

车市销售已经连续保持四个月在100万辆以上,政府的减免购置税等政策显示出较强的短期效果。楼市销售的放量,对耐用消费品市场的刺激是显而易见,汽车、家装、家电已经成为制造业部门显著回暖的分行业。

唯有出口下降了23%,一切尽在意料之中。美欧诸国消费者去杠杆是经济行为的自然调整,金融机构可以靠政府印钞“撇账”,老百姓只能靠自己舔伤口。在失业率大幅攀升的情况下,只能节衣缩食被动储蓄。与之对应的中国出口贸易很可能要萎缩至2006年的水平才能企稳,距2008年高峰应有30%的幅度。笔者认为,今后5年内,中国的出口都难以再回到2003~2007年全球贸易的黄金增长期。恐怕只有商务部不信,还在游说政府把有限的财力往出口退税的黑洞中扔,退税大多是回到了17%,出口量不仅没有好转,中国出口价格却仍在不断下滑,贸易部门的企业没能得到这笔钱,全进了沃尔玛等国际采购商的口袋。

中国经济的四方牌局

在笔者看来,当下的中国经济就好比是一桌四方的麻将牌:政府、外需、消费、私人。因为如果三缺一,私人或许愿意进去玩一把。

现在是外需玩不转了。老实讲,消费基本也到头了。目前政府的诸多政策使家庭把未来需求提前透支,无论车市还是楼市皆如此。把轿车作为中国交通运输的振兴计划,除了能为政府填充眼前的财政缺口(轿车的各种税费每年政府收入在5000亿元以上),不知道要给中国未来增添多少麻烦。

政府弹药如今打了8个月,已经基本上没有了。财政已经不堪重负,中国政府的实际债务远远不止官方显示的数据(不到20%)。渣打银行最近的研究测算,政府债务总额接近GDP的60%~70%,而根据2004年财政部财科所的研究测算,政府公共债务占GDP的比重已经高达91.18%。

政府的确萌生退意,想让私人上来“替岗”,可私人并不入局。现在允许私人进入的行业都是竞争性的、过剩的行业,私人如今也在看政策,政府的投资准入放松之诚意到底有多深,打破垄断的决心到底有多大?

无奈之下,政策似有短期化倾向,一定程度默许了房地产泡沫再度滋生。如同2001年“新经济”泡沫破灭后的美国。种种迹象表明,政府已经做出了方向的选择。信贷超级放松、资本金比例由30%下降到20%、契税、赠与税减免很多政策比2003年房地产调控以前还要松。

对于美国来讲,房地产既是投资,又是消费。对于中国来讲,房地产既是投资,又是消费,更是财政。中国的房地产事实上掌控了中国投资的钥匙,工业、基建、房地产开发被誉为中国投资的三大块,哪一块都得由房地产定兴衰。楼市销售的放量,对耐用消费品市场的刺激是显而易见。现在很多地方的财政60%来自于与房地产、土地相关的税费。中国的房地产之春能撑多久,基本取决于银行系统对于未来负债和资产质量恶化的承受能力。

从供给面看,政府垄断土地供给的机制的确为中国的房地产提供了一个助涨的引擎。在此机制下,中国地产商从来就不是简单的生产房屋的企业,而是土地银行,其真实的获利模式是,经营大量土地储备并从土地未来升值中获利,中国地产股应该划归为资源股,金融市场青睐这些企业,因其能以土地为抵押品轻易贷到款。

只要银行下不了决心,中国地产商永远不会死。面对地产商,银行就是一只虚弱的纸老虎,开发商痛痛快快地拿地,慢慢悠悠地开发,反正无论是买地还是开发都是银行的钱在转。

从需求面看,刚性需求的确还在,通胀恐慌带动着投资和投机需求的释放,反过来又进一步带动一些刚性需求的提前透支,再加之银行默认的信贷条件大幅放松,使得潜在的需求短时间内变成现实的需求,短期内应该是没有问题的。

如果房地产能接下此接力棒,下半年经济复苏力度会更强一些。一个内部流传的关于下半年中国经济预测:上半年增长7.2%(刚刚公布的是7.1%),第三季度为9.1%,第四季度为11%,全年为8.6%。

流动性泛滥和资产泡沫或已难以挽回

在笔者看来,下半年流动性泛滥和资产泡沫或已难以挽回。笔者曾经建议,现在应该赶快压缩新开工项目的审批,严格控制下半年新开工项目和金额;重启信贷额度管理,严格控制新增贷款总规模;重新全面锁紧房地产信贷,在楼市和股市的泡沫初期,坚决把它压制住。

泡沫延续时间越长,其破裂后对经济金融体系的损坏越大。美、日的前车之鉴历历在目。最好的政策当然是将泡沫压制在萌芽阶段,中国的货币扩张应该及早刹车。可趋势已成,何其难!

其一,任何政府不见实质性物价通胀,怎敢启用“虎狼之药”,生怕掐死那个复苏的嫩芽(可能根本就不存嫩芽,只不过是将更加难以解决的困局留到了未来)。

政府总想在经济复苏和通货膨胀之间找出一条羊肠小道涉险而过。可经济史上很少有成功的先例。摇摆之下,必定是泡沫长成。

其二,现在要调控比2007年时更为困难。2007年的调控银行是向企业特别是向私人部门企业收钱。而到明年的调控,银行主要是向政府收钱,在政府面前,银行无能为力。

新开工项目的计划投资额在今年上半年同比增加一倍以上,政府项目的完成可能需要2~3年甚至更长,这一高增长意味着明后两年的固定资产投资规模惯性也会非常大。如何压?一压就是银行呆坏账。

其三,10月份的美债发行洪峰将至,对于美元、美债的恐慌,大量资金从美国出走倒灌新兴市场。事实上过去三个月中(二季度),已经有近千亿美元的资本流入国内,央行外汇占款又重新回到了2007年的水平。

这个趋势笔者认为才刚刚开始,因为未来几年发达世界没有太好的投资机会(如果新的创富模式没有出现的话),破碎的资产负债表和老龄化是他们现实的难题。唯有新兴市场通过自身的再杠杆化释放并吸引流动性,产生资产泡沫和财富幻觉催生的短期经济繁荣感觉还将不断深化。

其四,老百姓的通胀预期已经形成,甚至是通胀的恐慌,存款短期化已经非常明显,储蓄搬家情形再现。这部分存量倘若流动起来,货币当局真是束手无策,2007年我们已经领教过一次储蓄笼中虎的威力,上证指数从2007年年初的2500点涨到了6000点。

从资产的通胀到物价的通胀

现在很多人都在讲“中国的过剩产能抑制通胀”是现在政策不能转向和没必要担心未来通胀的一个最重要的依据。老实讲,经济学可从来没有讲过“过剩产能抑制通胀”一说。大工业革命后,“萨伊定律”就寿终正寝,总供给大于总需求,有效需求不足是世界的常态,为什么还有通胀?因为确立了中央银行制,当货币供大于求超过商品供过于求,价格还是要涨。

经济学上真正讲到的是产出缺口(实际产出减去潜在产出)与通胀的关系。什么是潜在产出呢?简单说,就是在现有一切约束条件下决定的那个最大产出水平,很显然,其背后隐含的资源要素的稀缺性,这是构建现代西方经济学的最主要的支柱之一。

无论最终产品多么复杂,产能多大,其最终都要还原为基础原料和要素。但实际上东西就那么多,但印纸可以无穷尽。

中国经济仍处于潜在增长水平以下吗?2003年以前,中国经济学界关于潜在增长渐成共识的测算结果是7%~8%,这也是政府制订保八政策最原始的依据。在现有可以找到的各种测算中国潜在增长的文献中,结果大致在6.58%~9.7%之间。

客观上讲,上世纪90年代中后期,中国经济制度变迁的正向溢出效应随着政府主导性的加强,一直处于逐步耗损的状态。粗放型的廉价工业化和城市化道路越来越受到资源和环境约束,在投资经济逼迫下走向出口导向型经济。结构严重失衡的经济被牢牢地绑在美元战车上,经济脆弱性凸显。随着制度溢价的消失和人口红利拐点将至(估计在2015年左右),笔者更偏向于中国未来潜在水平向下修正的判断。

强力要保住一个8%的增长是否会付出通胀的代价,在理论逻辑上并不构成一个障碍。当下经济已经强劲拉到了8%,而第三季度及第四季度甚至重上两位数,事实上中国已经不存在产出缺口。

从当下最终产品的价值链构成看,全球化已经悄然改变了一切。跨国公司在全球范围内依据要素成本配置、组织生产销售,当下每一个国家已经被分割为一个最终产品链条上的一个个工厂和车间。故此,当下中国的过剩产能真正能影响到产品价值构成的不过为20%~30%,其余是基础原料和服务的附加值。钢是最明显的例子,中国产能7亿吨,需求4亿吨,但并不妨碍钢价的上涨。

有人还说没有需求,基础原料也要降价,殊不知,当下全球的上游早已经寡头垄断化,面对价格上涨,选择往往不是增产,而是限产保价。

当货币吹起大宗商品价格时,中国企业利润被压缩至低点,政府财力也无以为继时,价格还涨不涨呢?至少供给要跌下来,来保住那个盈亏边界上的价格吧。

有经济学家把当下从货币到通胀的逻辑概括为三部曲“股市涨,楼市涨,最后是物价涨”。中国CPI、PPI或许无法灵敏传递货币信息,但并不意味着不传,一旦传,肯定说明经济要出大问题。

这种“中国式”通胀的逻辑基本如此:工业的利润变得越来越薄,资金就大量流向资本品,土地和地产涨起来,城镇的生活成本、商务成本就水涨船高,工资也就开始上涨。务工成本涨意味着务农的机会成本涨,于是牵引着农产品涨。资源的瓶颈,基础原料上涨与否是政府控制不了的,而今天这一部分在整个制成品的价值构成中占到了70%,各方面成本涨上去后,最后,就只能强硬地推制成品上涨。但这个阶段注定是短暂的,因为没有需求的支撑,中国通胀显现的最后阶段通常却是对经济杀伤力最大的阶段,货币当局急了就开始强压,企业倒闭过后,然后就是漫长的通缩。

中国货币当局是比较忠实的CPI目标制执行者。而事实是当货币当局知道要通胀时,市场早就在泡沫中狂欢了。等它动手时,后面要发生的事2007年已经上演了一回。

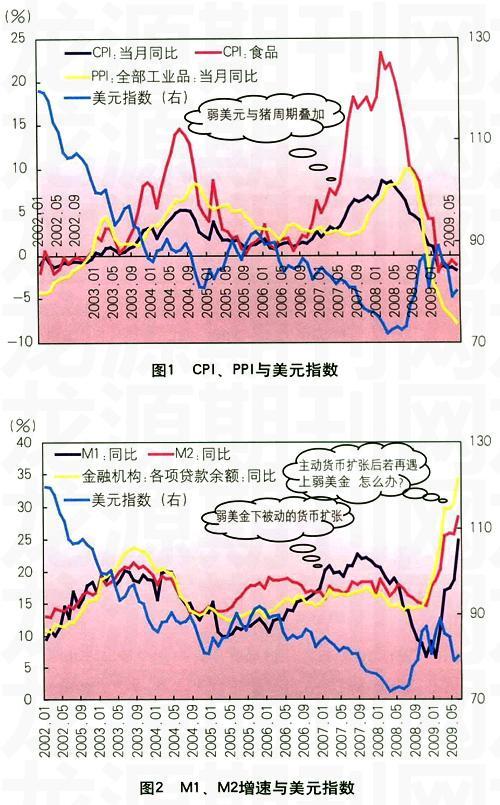

猪周期和弱美元的效应叠加

中国的当下两个价格指数虽然饱受诟病,即猪周期和弱美元的效应叠加。2004年来过一次,2007年又来过一次,2010年会不会再来一次呢?

2004年我国价格指数快速上升,正值美元2003年以来主动性贬值的波段,同时猪的存栏数降至低点,两个因素叠加。后面之所以没有激化,一是宏调手段来得相对及时,但更主要是美国人2004年年中开始进入加息周期,客观上稳住了美元的下跌趋势。同样,2007年猪的存栏数再次降至低点,次贷危机正式爆发,2007年年中美联储紧急启动了超级宽松的货币政策试图把危机压制在萌芽状态。向市场注入大量流动性、大幅降息、加速地美元贬值直接催生了商品市场的泡沫。所以我们看见,当猪周期和弱美元的效应叠加时,中国的两个价格指数就开始了一轮快速上升。

明年的物价通胀会不会如期而至呢?要看这两个触发点。

三年一次猪周期恐怕难以避免。最近猪肉价格已经从2008年第一季度的最高点大幅跌到盈亏平衡线(即猪粮价格比=6:1)以下。由于盈利前景黯淡,据说养殖户已经开始屠宰母猪,生猪的去存栏化将延续到2009年第四季度方能完成这一轮供应调整,而这又很可能在2010年导致猪肉价格的大幅上涨。

弱美元恐怕也难以避免。笔者依然没有想出,10月份美国发债高峰快到了,美联储除了继续购买还能用何种更好的方式处置其天量的债务问题?

尽管美联储不断用模棱两可的口头欺骗稳住市场的心,中国等也碍于庞大的财富被美元绑架,不敢拿持有的美债作为要挟美国的筹码。但笔者坚信,这种平静持续不了多久。

主动性货币扩张再遇上弱美元 中国怎么办

从2003年起,中国一直是在弱美元的压力下被动地进行货币扩张,中央银行为与大量境外流动性流入搏斗而疲于奔命。

2003年是美国大选年,美国政府开始加强了弱势美元的政策力度(通过大规模减税刺激美国经济的复苏),美元在2003年兑日元和欧元的汇率分别贬值17%和14%。弱势美元使得美国进口费用增加,结果是美国2003年的贸易赤字达创纪录的4894亿美元。而与此相对应,中国2003年的出口比2002年增长近40%。中国的外汇储备也增长了40.8%,达到了前所未有的4033亿美元,与2002年相比多出了1900多亿美元。为此,中国央行就不得不增发超过1.5万亿元的人民币基础货币。这使得中国的银行系统被突然注入了大笔可供发放信贷的资金。2003年中国的银行发放的新增贷款达到3万亿元人民币。比2002年多出了1.2万亿元。可以说,从这时起,中国货币投放的大幅增加、银行信贷的急剧扩张以及中国经济的局部过热与美元汇率开始表现出令人惊讶的相关性。

从2003年到2008年上半年基本如此,即便央行加息十几次,准备金率也提高至18%,也发行了好几千亿的定向票据,最后包括信贷规模的行政控制都用上了,货币供给也只被压制在20%左右。

今年8个月中货币供给增加到28.5%,年末基本上会上升到30%以上,新增信贷可能达到10万亿元。10月份以后,如果一旦再遇上新的一轮或是更强力度的弱美元波段,怎么办?

老实讲,笔者认为只能有四个字:“无可收拾”。

(作者系中国社会科学院金融研究所中国经济评价中心主任)

猜你喜欢

新财富(2017年7期)2017-09-02

通信产业报(2017年9期)2017-04-01

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

当代贵州(2016年10期)2016-05-12

债券(2015年9期)2015-09-29

中学英语之友·中(2008年11期)2008-12-08

中国青年(1984年4期)1984-08-20