作业成本法在中小型制造企业中的应用

2009-03-08 01:48王静

中小企业管理与科技·下旬刊 2009年9期

王 静

摘要:中小企业是推动国民经济发展,构造市场经济的主体,促进社会稳定的基础力量。成本是衡量企业竞争力的重要因素,有效核算成本,降低成本是增强中小企业竞争力和活力的重要措施。传统成本法按人工工时对间接制造费用的分配,存在较大的主观随意性,导致产品成本信息失真。作业成本法是先将成本分到作业,再依据成本对象消耗的作业数分摊到成本对象。因此中小型制造企业应用作业成本法核算成本,将会为企业生产经营决策提供真实的、有价值的信息。

关键词:中小型制造企业成本核算传统成本法作业成本法

0引言

改革开放以后,国家鼓励投资建厂,发展民营经济,从而涌现出了一大批掌握了高新技术的中、小型制造企业。中小型制造企业是指职工人数2000人以下,或销售额30000万元以下,或资产总额为40000万元以下。其中,中型企业须同时满足职工人数300人及以上,销售额3000万元及以上,资产总额4000万元及以上:其余为小型企业。目前,全国工商注册登记的中小企业占全部注册企业总数的99%。

中、小型制造企业,人员少,组织机构精简,市场的应变能力强,管理成本低,就业弹性高,具有大企业无可比拟的优势。然而这些中小企业虽然掌握了高新技术,拥有自己的知识产权,产品适销对路,可是企业规模小、内部核算不完整、管理技术落后,尤其是在产品成本计算方法上仍然使用落后的传统成本法,使得成本计算失真。而成本的高低对一个企业是至关重要的,因为在收入一定的情况下,成本的降低,就意味利润的增加。在市场经济条件下,企业要想在竞争中取胜,必须降低生产成本,做好成本核算。目前中小企业在实际工作中仍然采用传统成本法核算成本,而传统成本法对间接制造费用的分配存在较大的主观随意性,导致产品成本信息失真,不能为企韭生产经营决策提供有价值的信息支持。因此寻求一种新的产品成本的计算方法成为必然。作业成本计算法,正是为了解决传统管理会计的缺陷而提出来的。

作业成本法是以作业为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。它依据资源耗费的因果关系进行成本计算,按引起间接费用发生的多种“成本动因”进行成本分配从而可为企业成本控制、管理决策提供更为准确的成本信息。本文以XKDI公司为例,将作业成本法在中、小型制造企业中的应用进行简要介绍。

1XKDQ公司概况

XKDQ公司,是多年从事感应加热成套设备、成套中频透热设备、成套淬火设备、大、中、小型中频熔炼电炉、阳极钢爪校直机系列产品(在电解铝行业应用,可取代传统切、割、焊校直方式)、阳极钢爪烘干机(在电解铝行业应用,可取代燃油、燃气烘干装置)和铝导杆带块矫直机、残极磷铁环压脱机、电解质清理机的研究、开发、生产的高新技术企业。自97年以来,产品覆盖了全国20多个省、市、自治区,巳应用于一百四十余家大、中型企业,并远销东南亚和欧洲等10多个国家和地区。

XKDQ公司主要是以机械加工、组装、元器件装配为主的机械加工企业,特点是,需要对大批原材料、电子元器件以及外购设备进行机械加工、装配、安装。是以单个合同为生产加工对象,需要单个设计、生产、安装,不能成批流水线式大量生产。整体上看是以设计、加工、装配、安装为主的生产性企业。

公司设有行政人事部、工程技术部、研发部、采购部、生产车间、销售部、财务部七个部门。该公司拥有先进的设计、工艺、科研水平,生产工艺、设备属国内先进水平,广泛应用电子计算机辅助设。该公司推出的第五代中频电源,1998年4月通过了国家级检测(国质监认字110号,电质检委字1998-060号),在节能、高效、简化电路、易操作、高可靠性等方面达到国内领先水平,2000年6月研制的第五代中频电源,被国家科技部、国家对外贸易部、国家质量监督总局、国家环保总局等五部委认定为国家重点新产品;2002年10月×KJZ—I型钢爪校直机通过山西省科委成果鉴定;2003年4月第五代中频电炉获陕西省人民政府科技进步三等奖;2001年~2004年获国家实用新型专利、发明专利十余项:2004年5月通过IS09001国际质量体系认证;2004年10月通过高新技术企业认定。2005年4月×KJZ—ZL—IIA型全自动在链校直机获宁夏自治区人民政府科技进步三等奖;2006年4月铝电解阳极钢爪全自动控制在链校直机获陕西省专利二等奖;2007年2月阳极钢爪全自动在链校直机系统研制及推广获陕西省科学技术二等奖。由于中国铝业最近几年不断扩大生产规模,环保意识的增强,要求技术改造项目的增多,这就为XKDQ公司提供了持续增长的广阔市场,加上该公司十年来成熟的中频电源的设计、制造经验,以及每年不断投入科学研究,而获得的发明专利和实用新型专利等因素促成了公司在市场上比同行具有较强的竞争优势。

2公司现行成本制度简介

公司将生产经营过程中的耗费划分为“生产制造成本”和“期间费用”两大部分。制造成本有直接材料、直接工资、其它直接支出(指职工福利费)。这三项直接费用由基本生产车间直接转入产品,制造费用以车间月总人工工时为基准分摊计入成本。期间费用包括管理费用、财务费用和产品销售费用,直接记入当期损益。公司的生产是以销定产,典型的多品种、单件小批量生产模式,成本计算采用分批法以顾客定单为成本核算对象,按月归集生产费用,完工后再计算完工产品总成本和单位成本。成本计算期与生产周期保持一致。

2.1目前成本制度存在的问题目前的成本制度并不能完全满足这种需要,它存在以下问题:

2.1.1由于目前×KDQ公司产品的制造费用与直接人工成本的比例为200%多,成本核算方法采用较单一的间接费用分配标准——人TT时,导致产品成本信息失真。

2.1.2核算的成本范围过于狭窄。传统成本核算方法将核算的重点放在产品制造环节,只重视内部生产成本,而忽视引起产品成本的其他环节。

2.1.3不利于企业进行有效的成本管理。

从公司目前的情况看,它可以视为先进技术制造企业,多品种单件小批量的生产方式、会计电算化的应用、制造费用与人工成本的比例为200%、生产技术含量较高等因素都是实施ABC的有利条件,再加上目前成本计算的不足与无力也为应用ABC留下了充分的空间,可以利用ABC在成本计算上的独到之处为公司服务,以求解决目前成本制度存在的问题,并在此基础上有效地控制成本,降低产品成本,增强企业的竞争力。

3作业成本法在×KDQ公司的应用

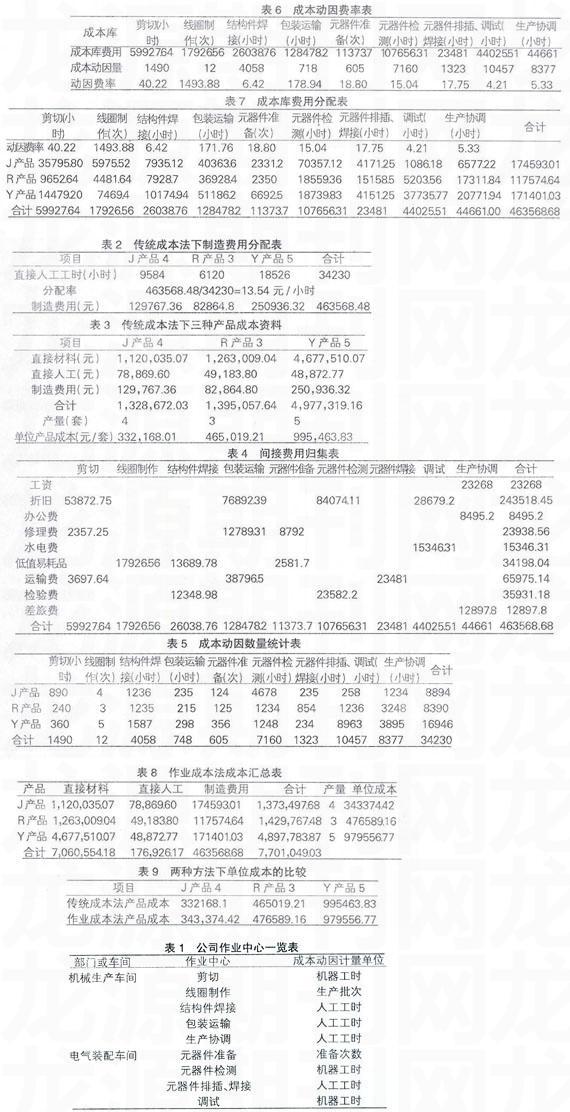

3.1确定作业及作业中心,选择成本动因成本动因是分配作业成本到产品或劳务的标准。它们计量了每类产品消耗作业的频率,反映了产品对作业消耗的逻辑关系。公司设有两个生产车间,包括机械加工车间和电气装配车间,可以将这两个车间的生产过程划分为9

3.2 XKDQ公司传统成本法与作业成本法的比较本文选取2008年1-6月份生产的J产品(4套)、R产品(3套)、Y产品(5套),作为研究对象。根据原始生产记录,参考目前制作相同的产品,所消耗的作业量,用作业成本法重新计算1-6月份的产品成本。

在传统成本核算法下×KDQ公司以直接入工工时为基础分配制造费用如表1所示。采用传统成本核算法计算的产品成本结果如表2所示。成本动因量数据如表4所示。成本库的成本动因费率计算如表5所示。各成本库的费用分配如表6所示。三种产品成本汇总如表7所示。两种方法下单位成本的比较如表8所示。

4结论

4.1传统的成本计算法把间接费用一律按人工小时分配到各产品中去,结果导致产量高、复杂程度低的产品成本偏高,而产量低、复杂程度高的产品成本偏低,从而造成产品成本信息和毛利信息的严重扭曲。

4.2传统成本法不能准确核算产品成本,而作为新的管理哲学和管理方法相结合的作业成本法,为我国企业加强成本核算提供了新的思路。大力推进作业成本法的研究及其在中小企业中的应用,必将为我国小企业企业管理水平的提高和整体经济的发展做出巨大贡献。

猜你喜欢

石油沥青(2022年1期)2022-04-19

广东教育·职教版(2021年2期)2021-03-28

辽宁师专学报(自然科学版)(2020年1期)2020-03-03

消费导刊(2018年10期)2018-08-20

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

商业会计(2015年16期)2015-09-17

商业会计(2014年12期)2014-09-19

中国乡镇企业会计(2014年3期)2014-03-22