基于多尺度小波分解的时间序列预测方法研究

2009-03-23 02:40姚恩营周玉国孙国栋林波

计算机时代 2009年1期

姚恩营 周玉国 孙国栋 林 波

摘要:运用Mallat算法和Daubechies小波分解技术,把时间序列分解为比原始时间序列更单一的细节部分和概貌部分,然后把分解后的细节部分和概貌部分重构回原尺度,对重构后的各个时间序列用传统时间序列模型进行预测,由此建立高阶AR模型,最后累加各个时间序列预测结果得到原始时间序列的预测结果。通过对某地区工业总产值数据的分析和验证,表明AR-wavelets模型与传统单一模型相比可大大提高精度。

关键词:多分辨率分析;Mallat算法;Daubechies小波;ARMA(P,Q)模型;时间序列分析

0引言

传统的预测方法如自回归模型(AR),滑动平均模型(MA),自回归滑动平均模型(ARMA)是在时间序列平稳的假设下,建立线性模型,然后采用模型外推的方法预测未来值。因此,这些方法只适用于平稳时间序列的预测。但现实生活中的时间序列数据往往是高度非平稳的,传统的时间序列预测方法无法取得高精度的预测结果。

小波分解与重构实质上是通过不同的带通滤波器将含有综合信息的一组原始信号V(k)分解成了N+I组特征不同的时间序列信号。其中一组近似信号反映了该时间序列内在的变换趋势,而N组细节信号反映的是随机扰动带来的影响,二者的规律是不同的,对特征不同的信号选择不同的参数进行预测,这样分别预测的结果再合成,效果会比整体做预测的精度高。

1预测原理

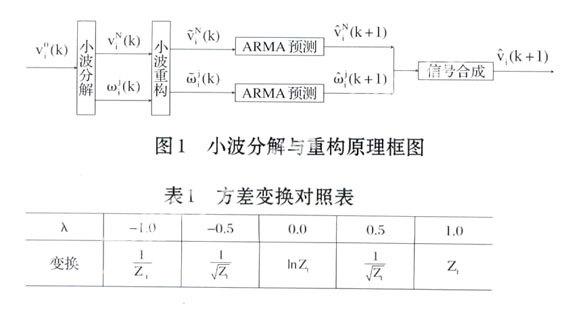

1.1小波分解与重构预测原理简介

小波分解与重构原理及预测过程可用图1描述。

若V0代表原始信号的集合,把第i组截止到采样周期为止得到的原始时间序列信号记为Voi(K),上标表示分解尺度。这里把原始信号视为。尺度上的信号,显然有Voi(k)∈Vo。对Voi(k)进行分解,利用小波分解公式N尺度分解,得到一组基本时间序列信号VNi(k)和N组干扰信号ωji(k),(j=1,2,…,N)。对分解得到的N+1组时间序列信号分别单独用Mallat算法重构到原尺度上,得到N+I组在原始尺度上的经过分解重构处理的时间序列序号VNi(k)和ωji(k),j=1,2,…,N)。然后再分别对每一组时间序列信号用ARMA模型进行预测,得到N+1个预测值VNi(k)和ωji(k),(j=1,2,…,N)。最后依据式(1)就得到预测结果。

1.2对分解后的时间序列信号进行ARMA模型预测

小波分析工具可以使时间序列数据信号变得平滑,但这并不意味着分解后的概貌信号和细节信号变得平稳,因此还需要对分解后的信号进行分析。为此,首先要对数据进行初步的整理和必要的检验,这些工作称之为预处理。

(1)测量数据的均值、方差和概率直方图分析

测量数据的均值、方差和概率直方图分析可以直接调用MATLAB函数:mean.m、vaLm、histfit.m。

(2)提取趋势项

在Matlab中提供了提取趋势项的函数detrend.m和dtrend.m。使用它们可以方便地提取趋势项。

(3)分解后时间序列平稳化方法

一般来说,时间序列的不平稳表现在以下几个方面:均值不平稳、方差不平稳、或均值、方差都不平稳。可以采取以下措施使时间序列平稳化。

A.方差平稳化

一般的,为了使方差平稳化可以用指数变换。见(2)式。式中,s(λ)称为残差平方和,μ是相对应的样本均值。在指数变换中的λ可以作为模型参数由观测序列去估计。使残差平方和最小的λ相对应的变换即所需要的变换。见表1。

B.均值平稳化

非平稳时间序列可以通过对原始序列取适当阶数差分而化为平稳序列。一般的时间序列差分两次就可以转化成平稳时间序列。考虑到原始时间序列差分后可能产生负数,方差平稳化操作必须在均值平稳化操作之前。

(4)模型类型和阶次辨识

Matlab中提供了自相关函数autocoorr()和偏相关函数parcorr()。自相关函数和偏相关函数用于时间序列的模型识别,其准则是:如果时间序列的自相关函数是拖尾的,而偏相关函数是截尾的,那么这个时间序列符合AR(P)模型;如果时间序列的自相关函数是截尾的,而偏相关函数是拖尾的,那么这个时间序列符合MA(Q)模型;如果自相关函数和偏相关函数都是拖尾的,那么这个时间序列符合ARMA(P,Q)模型。关于阶次,本文中是利用样本自相关函数和样本偏相关函数来推断的。

2实验

2.1基本资料

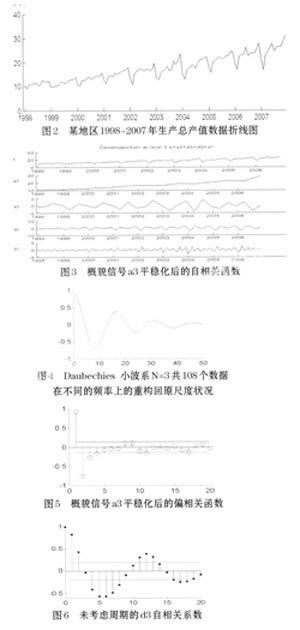

分析序列采用某地区1998-2007年生产总产值(单位:万元)的月度资料,共有120个数据,图2是这120个数据的折线图。我们对1998-2006年数据建模,2007年的数据留做检验模型。

从图2可以看出时间序列具有明显的增长趋势,并且含有周期为12个月的季节波动,即序列是非平稳的。

2.2原始时间序列的分解与重构

本文对1998-2006年数据利用Daubechies小波系N=3,即db3作为尺度函数进行多尺度分析。为了便于比较,将分解得到的各个尺度上的概貌信号、细节信号分别重构回原尺度。图3是分解后各尺度上的近似信号的重构结果。

2.2.1概貌信号的特征分析

从前期工作的成果中已经知道原始信号具有年度周期特征。即具有12个月的周期特征。概貌信号,去除了干扰信号,继承了原始信号的主要特征和趋势,那么理论上概貌信号应该和原始信号有同样的周期特征。

从图3中看出重构后的概貌信号是不平稳的。根据前面介绍,对序列进行方差变换和零均值变换,并进行Ta3=II或Ta3=12的季节差分。然后再看平稳化的自相关函数和偏相关函数。如图4、图5所示。

在进行季节差分时,根据Ta3=II时和Ta3=12时的自相关函数图像和偏相关函数图像判断,Ta3=12时能很好地反映时间序列的信息。图4和图5就是Ta3=12时的自相关函数和偏相关函数图像。由此可以确定平稳化后的概貌信号符合ARMA模型。有限阶的ARMA(P,Q)序列可以转化为无限阶的AR(P)序列。因此可以用高阶AR(P)模型代替ARMA(P,Q)。

2.2.2细节信号的特征分析

细节信号可以被看作干扰信号,但是低频干扰信号也有可

能会受到与原始信号同样的周期性因素影响。对于第三层细节分量d3,是所有细节分量中频率最低的,也是各细节分量中噪声成分最少的,它最可能和概貌信号有同样的时序特征。为了判断细节信号的时序特征,本文首先计算将细节分量在原尺度上重构后的原序列的自相关系数,零均值化后的细节信号d3的自相关函数如图6所示。

由图6可以看出,未考虑周期性而使用原分量重构序列计算的自相关系数呈现明显的周期性,周期Ta3和Ta3相等,即Ta3=12。我们把该序列按照时段化分为12个子时间序列,考察不同年同月的子时间序列的自相关系数,可以发现自相关系数呈现缓慢下降趋势。这个特征表明该子序列属于不稳定序列,且属高阶AR,阶数p≥2模型,可以使用高阶AR模型进行预测。

同理,可对第二层细节信号d2和第一层细节信号d1进行如上分析,建立高阶AR模型。

2.2.3子时间序列AR模型曲建立

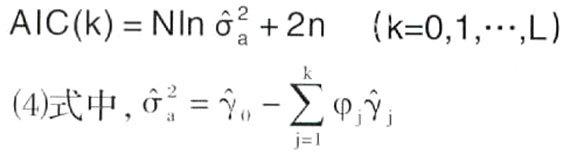

各分量均使用高阶AR模型逼近,因此首先要确定模型阶数,不同的分量子序列分别用不同阶数的AR模型。高阶AR模型的关键问题是参数的确定(未知参数个数的控制就显得很重要)。本文利用递推最小二乘方法确定模型的参数,且使用常用的AIC(Akaike Information Criterion)方法确定模型的阶数。AIC的准则的一般形式见(4)式:(4)式中,,N为样本大小,L为预先给定的模型最高阶数。当准则函数取最小值时的模型为适用模型。

2.3序列预测

适用AIC确定概貌信号和细节信号的最佳回归阶数的时间序列,可以利用已有的ARMA方法或All、MA方法进行建模和预测,最后再将各序列的预测结果合成为对原始信号的预测结果。这一建模预测过程是先重构后预测的方法。

与确定分解尺度相似,将VNk和Wjk(j=1,2,…,N)N+1个序列单独重构到原尺度上,得到N+1个在原始尺度上的时间序列VNk和Wjk(j=1,2,…,N),这N+1个时间序列具有相同的样本数。它们的代数和等于原信号,见(5)式。即可以在原尺度上对N+1个重构后的时间序列分别进行建模,得到模型(6)、(7):

3结束语

利用上述(6),(7)模型进行预测,并将预测结果累加,就得到了原信号的预测结果。表2即预测的结果。我们可以看到误差均在5%内,可以说预测的效果比较好。

猜你喜欢

摄影世界(2022年1期)2022-01-21

家庭影院技术(2020年10期)2020-12-14

内蒙古民族大学学报(社会科学版)(2020年2期)2020-11-06

知识经济·中国直销(2018年12期)2018-12-29

小学生优秀作文(低年级)(2018年10期)2018-10-13

商周刊(2017年6期)2017-08-22

Coco薇(2016年10期)2016-11-29

山东大学法律评论(2016年0期)2016-08-16

太空探索(2016年5期)2016-07-12

时代英语·高三(2014年5期)2014-08-26