内生周期、外生冲击对中国经济增速的影响

2009-04-28 07:48吕楠王涛

经济与管理 2009年4期

关键词:经济增长

吕 楠 王 涛

摘 要:由美国次贷危机引发的全球金融风暴对中国经济产生了较大的影响,内生的中周期下行调整使中国经济增速明显下滑,而外生冲击只是使中国GDP增速下滑加快,并在周期内改变“衰退—萧条—复苏—繁荣”各阶段持续时间配比、加速经济体自组运行中的衰退过程,使经济衰退期偏短,萧条期提前到来。根据近几年三大需求对GDP增长的贡献率和一系列扩张性政策的实施,中国经济增速“保8%”目标是可以实现的。

关键词:内生周期;外生冲击;经济增长

中图分类号:F037.1 文献标识码: A 文章编号:1003-3890(2009)04-0010-05

2007年中国GDP增速高达11.9%,但从2008年第三季度起,GDP增速快速回落。基于此,有人将经济增速下滑归咎于2007年底集中爆发的美国次贷危机,而忽略了中国经济内生周期的影响。究竟是何原因导致中国经济增速的快速回落?美国金融危机对中国经济的影响程度如何?2009年中国经济增速“保8%”的目标能否实现?金融危机对中国是否蕴含着发展机遇?学者们对这些问题见仁见智。笔者将中国经济发展置于全球视域,在统筹考虑外生冲击(金融危机)与中国经济内生周期影响的基础上,将本次金融危机与20世纪80年代以来的全球16次金融危机进行对比,试对上述问题略陈管见。

一、GDP增速放缓与中国经济发展的内生周期

经济运行有其内在的周期,学界对此一般有短周期、中周期与长周期之分,较为共识的划分是:短周期是英国经济学家基钦提出的一种为期3年~4年的经济周期;中周期是法国经济学家朱格拉提出的一种为期9年~10年的经济运行周期;长周期是前俄国经济学家康德拉季耶夫提出的一种为期50年~60年的经济周期。基钦认为,经济周期实际上分为主要周期与次要周期两种,主要周期即中周期,次要周期为短周期。由于中国改革开放只有30年时间,因此,至多只能对其进行10年左右的中周期分析。

改革开放以来,中国宏观经济运行经历了两次完整的长度为10年左右的中周期,分别是:1981-1990年的中周期和

1991-2001年的中周期(如图1)所示。因此,可以预计,2002-2012年大致是中国第三个经济中周期。2002-2007年,中国经济增速逐年攀升,2007年GDP增速达到本轮中周期的峰值11.9%,已处于经济运行趋热区间。基于此,可以判断,从2008年开始,中国经济运行进入第三个中周期的下行调整通道,经济增速将从峰值逐步向低谷回落。

中国经济自身的内生周期决定了从2008年起宏观经济将处于第三个中周期的下行调整通道,因此,经济增速回落有其内在的必然性。即使不发生金融危机,从2008年起的3年~5年,中国经济增速也将呈逐年回落之势。

二、金融危机的传导机制及其对中国经济的影响

(一)金融危机影响中国经济的三条渠道

金融危机主要通过国际贸易、金融市场和信心危机三条渠道影响中国经济(如图2)。国际贸易渠道的传播途径是:美国经济与金融危机发生后,其国内投资收缩、消费下降,进而美国实体经济的进口需求下降,从而降低对中国产品的进口需求,导致中国外向型企业的利润下降、破产倒闭增多,直接冲击中国实体经济。在国际金融市场一体化过程中,跨国投资者采取组合投资(同时投资股票、基金、公司债、次贷等产品)策略。美国金融危机发生后,次贷产品价格大幅下跌很难卖出,于是,投资者会跨国、跨市场抛售投资组合中的非次贷产品以收缩投资,跨国、跨市场销售会冲击美国以外的金融市场,通过国际金融市场的资本流动、股市联动进而冲击中国金融市场,导致中国股市缩水、IPO发行受阻并对中国实体经济产生影响,即为金融市场传播渠道。第三个传播途径是市场信心渠道,金融危机发生后,居民的市场信心下降会收缩其消费需求,企业信心下降会缩减其投资需求,导致金融危机的影响被放大;如果金融危机发生后,居民对市场有信心则会照常消费,企业对市场有信心则其投资需求不会明显缩减,金融危机就不会对实体经济产生较大负面影响。实际中这三条传播途径常交互传播,互相影响。

(二)2008年第四季度起,金融危机对中国实体经济的影响凸显

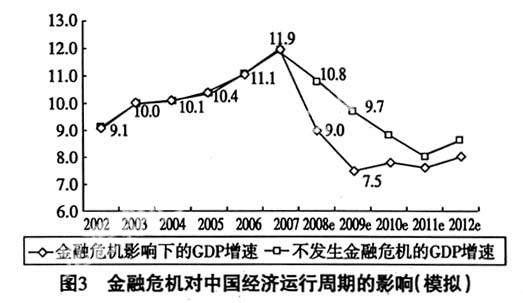

受国际金融危机和内生经济周期下行调整叠加因素影响,2008年第四季度中国GDP增速快速下滑,面临由稳定增长区(8.0% (三)次贷危机引发的金融风暴的影响将持续到2010年 据国际货币基金组织(IMF)统计,自20世纪70年代以来,全球共发生了大大小小212次金融危机。这里选取历史上影响较大的16次金融危机及其影响国家(见表1)作为考察对象进行规律总结,并与此次美国次贷危机进行对比,以期在对这次危机进行定性的基础上,从历史比较的角度对此次危机的影响以及后续发展趋势作出判断和展望。 IMF将金融危机分为货币危机、银行业危机、系统金融危机和外债危机四种类型。其中货币危机和银行业危机是金融危机的两种主要表现形态,而实际的金融危机多表现为几种危机的混合形式。 从对16次金融危机的比较可得到如下规律:(1)银行业危机爆发频率小,但其破坏力远较货币危机严重。(2)金融危机的持续时间呈缩短趋势,进入20世纪90年代后,多表现为2年~3年(日本除外)。(3)银行业危机的平均恢复期比货币危机需要的时间要长,其平均恢复期需要3.1年,长于货币危机的1.6年。 美国次贷危机并不涉及汇率大幅贬值及外资大量外流的问题,其根源在于提供次级住房贷款的金融机构以及投资银行等金融机构的破产、接管所致。因此,IMF将这次由次贷危机引发的金融危机定性为银行业危机的范畴。银行业危机具有破坏力较大、持续时间较长等特点,2007年底次贷危机集中爆发,以3.1年的平均恢复期预测,本次金融危机的影响可能会持续到2010年。 三、金融危机对中国经济运行周期的影响 (一)内生的中周期下行调整是经济增速放缓的根本原因,金融危机只是使GDP增速的下滑呈加快趋势 改革开放以来,剔除政治因素(1989-1990)的影响,即使在亚洲金融危机期间,中国经济下行调整的年均最大波幅也仅为1.1%,按此最大波幅假设危机不发生的情景,则2008年和2009年GDP增速应当在10.8%和9.7%左右。金融危机使中国经济下行调整的压力“雪上加霜”,其影响从2008年下半年凸显。2008年第四个季度的GDP增速分别为10.6%、10.1%、9.0%和6.8%,2008年全年GDP增速在9.0%以上(见图3)。

总体来看,2008年和2009年受金融危机影响较大,其中2009年所受影响可能最大,为2个百分点左右。考虑中国经济的内生成长性和扩张性政策的拉动作用,预计2009年GDP增速下限在7.5%附近,比金融危机不发生场景下的9.7%低了2.2个百分点。2010年后,金融危机的影响将逐渐减弱。

基于以上分析不难看出,内生的经济中周期下行调整是中国经济增速放缓的本质原因(内因),金融危机作为外生冲击(外因)对经济下行发挥了加速器作用,但外因本身并不能改变中国经济运行内在的中周期。

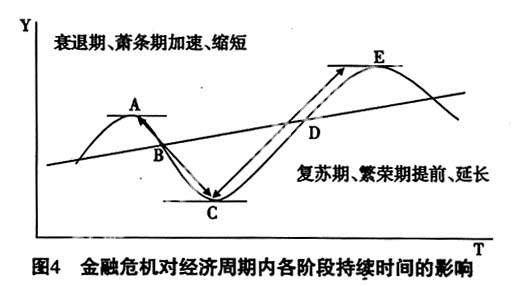

(二)外生冲击(金融危机)并未改变中国经济的内生周期,但会改变周期内各阶段的持续时间

中国经济增速从2008年开始放缓,本质上并非金融危机使然,而是由经济内生周期决定的。金融危机并未改变中国经济运行的内生中周期,但却改变了周期内各阶段持续时间的配比。从对经济周期内四个阶段“衰退—萧条—复苏—繁荣”的影响来看,金融危机加大并加速了经济体自组织运行中的衰退过程,经济衰退期缩短、经济萧条期提前到来(见图4)。

依据凯恩斯主义的经济理论,政府实施扩张性宏观调控政策来应对金融危机的影响:一方面,使经济衰退期和萧条期比在经济放任自流状态下进一步缩短,有助于经济提前进入复苏阶段。另一方面,凯恩斯主义“逆经济风向行事”的调控,对经济体本身的自组织机能造成一定程度的损害,致使内在的自组织机能与外在的宏观调控在特定阶段并不同向。经济体内在的自组织机能被破坏后,对扩张性政策产生政策依赖,积极财政政策中长期化的可能加大。这种短期调控政策中长期化的现象,在亚洲金融危机后的中国财政政策实践中曾经出现过。1998年中国政府应对亚洲金融危机的扩张性调控政策,在一定程度上削弱了经济体内在的自组织机能,经济运行对扩张性政策产生依赖,使本属于短期调控政策范畴的积极财政政策的实施长达6年之久。

总体来看,由于金融危机对经济衰退产生加速作用,经济运行从衰退到触底(衰退—萧条)的持续时间大为缩短。政府扩张性政策的实施,一定程度上削弱了经济体内在的自组织机能,提前动用了经济体复苏和繁荣阶段的增长潜能,使后两个阶段的发展相对“贫血”,复苏和达到繁荣阶段所需的时间被延长。

四、未来2年~3年中国经济增速能否“保8%”

在国际金融危机持续蔓延、国内经济下行压力不断加大的背景下,部分人对未来2年~3年尤其是2009年经济增速能否保持8%心存疑虑。笔者主要从中国经济持续发展的基础支撑力量、(净)出口对中国经济增长的贡献率和扩大内需的政策对经济增长的拉动作用三方面来分析。

(一)四大力量支撑中国经济持续健康发展

社会储蓄、银行体系、国内市场需求和政府的经济政治动员能力是支撑中国经济持续健康发展的四大力量。具体来看:

1. 中国拥有相当充裕的居民储蓄。美国居民储蓄率过低(不到3%),长期过度和超前消费,即使其政府出台刺激居民消费的政策也难以增加有效需求,而中国居民消费比较保守,储蓄率相对较高。截至2008年底,中国国内城乡居民储蓄总量超过20万亿元人民币,形成相当可观的国民潜在购买力。只要社会保障持续改进,刺激消费的政策积极到位,居民储蓄增速只需下降三五个百分点,中国国内市场需求增长就会大为改观。

2. 中国拥有充足、安全且质量良好的银行资本。截至2008年11月底,企业和居民的储蓄总量为45.5万亿元,国内银行总资产超过61万亿元,资本充足率达到银行总资本的99.5%。充足、安全且质量良好的银行资本是抵御金融危机的坚盾,这表明中国有非常好的社会投资的基础货币条件,只要政策运用得当,银行资本完全可以对拉动社会投资增长发挥巨大作用。

3. 中国有庞大且具有不同需求层次的城乡市场。全球经济衰退导致中国外贸出口零增长或负增长,宏观调控的重点转向国内市场。中国国内市场除了规模巨大外,更为重要的是其成长性和具有不同需求层次的特点。过去长期饱受诟病的城乡发展失衡和区域发展不平衡的弱点,在出口需求受阻、经济增长主要立足国内市场开发时则成为中国的巨大优势。在城市和东部市场的开发相对饱和的情况下,中西部和广大的农村为扩大国内需求提供了广阔的市场空间。只要中西部和农村市场的开发取得实质进展、刺激社会消费的举措得力,中国经济的内需增长完全可以抵消外需增长下滑的损失。

4. 中国有强大的政府经济政治动员能力。中国市场经济是一种具有中国特色的国家主导型市场经济。虽然这种模式经常被人诟病垄断力量过强、市场自由化不足、效率水平低、中央财力过大等,然而,一旦遇到大的灾害和危机时,就会显示出强大的政府经济政治动员能力的优势。比如,为应对本次金融危机的消极影响,中央政府迅速推出4万亿元的经济刺激方案,短时间内动员了可观的经济社会资源,对防止经济进一步衰退必将发挥积极作用。2008年中央财政收入超过6万亿元,中国还有近2万亿美元外汇储备,这为政府实施扩张性调控政策奠定了坚实的财力基础,强大的政府经济政治动员能力是中国抵御金融危机的又一坚盾。

(二)(净)出口对中国经济增长的拉动作用相对最小

投资、消费和净出口被称为拉动经济增长的“三驾马车”,对人口众多的发展中大国来说,其拉动经济增长的立足点主要依靠国内需求(投资需求和消费需求)。从三大需求对中国经济增长的拉动作用来看(见表2):投资的拉动作用最大,消费拉动略小于投资拉动且其拉动作用相对最稳定,净出口的拉动作用最小。从表2还可看出,净出口的拉动作用只是近3年来比较显著,2005年以前其对经济增长的拉动作用并不明显。

如果净出口对中国经济增长的拉动作用很大,则金融危机减少的外需通过扩大内需难以弥补。然而,净出口对中国经济增长的拉动作用最小,这使得在消费需求拉动基本稳定的情况下,通过扩大投资需求(内需)弥补出口(外需)下降来稳定经济增长的努力是可以实现的。

(三)扩大内需的政策能有效减缓经济增速下滑

针对此次金融危机的影响,中国中央政府于2008年11月初推出扩大内需、促进经济增长的10项措施。据初步匡算,到2010年底,10项措施可带动地方和社会投资总规模可达4万亿元。从内容来看,除包含放宽金融业贷款限制和企业增值税改革外,主要措施集中于基础建设的改善与扩建以及社会福利改进两方面(如图5所示)。

政府增加投资用于公共交通建设和农村民生与基础设施建设,将减少失业人口、增加居民收入、提高居民消费和生活品质。交通建设将缩小城乡差距、提高产能和效率,有助于中国长期经济的发展。政府投资增加将带动民间企业投资,提升中国内需对经济成长的贡献。据国家发展和改革委员会测算,“4万亿元投资,大体上可每年拉动经济增长1个百分点”,可有效减缓金融危机造成的中国经济增速的下滑速度。

受金融危机的影响,2009年中国的出口规模可能零增长或负增长,但在政府一系列鼓励出口政策的刺激下,出口大幅负增长的可能性不大。另一方面,受金融危机影响,中国的进口增速也将呈回落之势。因此,净出口(出口—进口)对经济增长的拉动作用虽可能为负,但幅度也不会太大。消费需求的拉动比较稳定。扩张性财政政策可保证投资的拉动作用基本稳定或稍有提升。基于以上分析,根据近几年三大需求对GDP增长的贡献率和拉动作用(见表2),预计2009年GDP增速下限在7.5%左右,通过一系列扩张性政策的努力,中国经济增速“保8%”的目标是可以实现的。

五、结语

深入分析内生周期和外生冲击对中国经济增速回落的影响,可加深对引发中国经济增速下滑的根本原因、金融危机的影响与持续时间以及可能带来的发展机遇的客观认识,有助于增强对未来中国经济增长的信心。

金融危机是一把“双刃剑”,在给中国经济发展带来挑战的同时,也蕴含着发展的机遇。总体来看,中国经济受金融危机的影响较世界其他几大经济体要小,这有助于改变中国与其他几大经济体的力量对比。具体而言,金融危机给中国带来三大潜在机遇:其一,结构调整的机遇。金融危机虽然导致中国外部需求大量减少,但客观上也为中国扩大内需和调整结构提供了巨大的外部“倒逼”压力。其二,利用廉价国际能源资源和提高科技实力的机遇。世界经济增长明显减速,造成国际能源资源和资产价格回落,为中国开发利用海外能源资源和提高科技实力带来有利条件。其三,推动重建国际经济政治新秩序的机遇。金融危机给发达国家带来巨大压力,对改革传统的国际金融体系提出了新要求,对中国加强国际合作,谋取更多国家利益提供了有利时机。

参考文献:

[1]顾海兵.中国年度经济走势预测[J].国家行政学院学报,2003,(1).

[2]李若谷,冯春平.美国次贷危机的走向及对中国经济的影响[J].国际经济评论,2008,(2).

[3]王公达,王涛.对我国积极财政政策中长期化的思考[J].新疆财经,2003,(6).

[4]于旭辉,蒋健蓉.次贷风暴或止于2010年[J].首席财务官,2008,(11).

[5]陈璋,李学林.中国宏观经济波动研究[J].山西财经大学学报,2008,(2).

[6]【美】保罗·萨缪尔森,威廉·诺德豪斯.经济学(第十六版)[M].北京:华夏出版社,1999.

责任编辑:焦世玲

责任校对:关 华

Effect on China's Economy Increasement Speed by the Endogenous Cycle and Exogenous Impact

Lv Nan1, Wang Tao2

(1. World Institute, Compilation and Translation Bureau, Beijing 100032, China;

2. Telecom Research Institute, Ministry of State Industry and Informationization, Beijing 100037, China)

Abstract: The global financing storm aroused by the America's secondary loan crisis affects Chinese economy a lot. The downward regulation of the middle of endogenous cycle makes China's economy increasement speed fall apparently. But the financing crisis quicken the fall of increasement speed of China's GDP, and change the time proportion of each stages, which include decline, bleak, recovery and prosperous, quicken the decline process, make the decline process shorten and prosperous process come in advance. According to the functions of contribution rate of three demands to GDP increasement and promoting economy and a series of expanding policies, the aim of China's 8% economy increasement rate is can be realized.

Key words: endogenous cycle; exogenous impact; economy increasement

猜你喜欢

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

江淮论坛(2016年5期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28