表解有色冶炼企业存货跌价准备计提处理

2009-07-16 09:33黄敏

中国经贸 2009年12期

关键词:处理

黄 敏

摘要:企业会计准则在计提存货跌价准备中存在着灵活性, 可能造成企业根据自身利益的需要选择会计方法而操纵利润的弊端。本文通过表解有色冶炼企业存货跌价准备计提处理, 使会计信息更真实,确保资产的公允性与信息披露的真实性。

关键词:有色冶炼;存货跌价准备;处理

2008年世界金融危机爆发,百年一遇的金融风暴深入地影响到全球实体经济,实体经济遭受重创,全球市场总体需求下降。尤其是进入第4季度后,金融海啸席卷而至,作为在国民经济中占据重要地位、我国最主要工业之一的有色冶炼业,在价格剧烈下跌中损失惨重,经营遇到了空前的困难,行业整体效益大幅下滑。

在这次金融危机中,有色冶炼企业受影响最大的就是企业存货。受金融风暴影响,出现了原材料与工业品价格严重倒挂现象,有些同期资产销售价格已远低于账面存货结存成本,出现明显减值。按照企业会计准则的要求及有关定义,当企业资产的可收回金额低于其账面价值时,即表明资产发生了减值,企业应当确认资产减值损失,并把资产的账面价值减记至可收回金额。因此,需对存货进行减值测试。作为企业的一名财务人员,经过近两年的资产减值实务操作,积累了自己工作中的浅见,与大家一起探讨。

一、 计提范围

有色冶炼业制造模式基本上为流程型的制造模式。生产过程中有着不同的工序,依工序和生产的特点决定了存货的范围主要包括各流程的存货物资,主要为产成品、自制半成品和中间物料、原材料等。

二、进行存货减值测试的几个前提条件

按存货理论来说,在资产负债表日存货应当按照成本与可变现净值孰低计量。可变现净值是指在日常活动中,存货的估计售价减去至完工时估计将要发生的加工费成本、估计的销售费用以及相关税费后的金额。当存货成本低于可变现净值时,存货按成本计量;当存货成本高于可变现净值时,存货按可变现净值计量,同时按照成本高于可变现净值的关额计提存货跌价准备,计入当期损益。

成本与可变现净值孰低计量的理论基础主要是使存货符合资产的定义。当存货的可变现净值下跌至成本以下时,表明该存货会给企业带来的未来经济利益低于其账面成本,因而应将这部分损失从资产价值中扣除,计入当期损益。否则,存货的可变现净值低于成本时,如果仍然以其成本计量,则会出现虚计资产的现象。

1.计提存货跌价准备的方法

一般而言,企业通常应当按照单个存货项目计提存货跌价准备。目前大部分企业已引入了会计电算化,这使得计算机信息系统进行会计处理的情况下,完全有可能做到按单个存货项目计提存货跌价准备。在这种方式下,企业应当将每个项目的成本与其可变现净值逐一进行比较,按较低者计量存货,并且按成本高于可变现净值的关额,计提存货跌价准备。这要求企业应当根据管理要求和存货的特点,明确规定存货项目的确定标准。比如,将某一型号和规格的材料作为一个存货项目;将某一品牌和规格的商品作为一个存货项目等等(对于数量繁多、单价较低的存货,可以按照存货类别计提存货跌价准备。如果某一类存货的数量繁多并且单价较低,企业要以ABC管理方法分类计量成本与可变现将值,即按存货类别的成本的总额与可变现净值的总额进行比较,每个存货类别均取较低者确定存货期末价值)。

2.存货估计售价的确定

对于企业持有的种类存货,在确定其可变现净值时,最关键的问题是确定估计售价。在有确凿证据证明存货已经减值时,根据相关的证据计算确定存货的可变现净值。存货可变现净值的确凿证据,是指对确定存货的可变现净值有直接影响的客观证明,如产成品的市场销售价格、与产成品类似商品的市场销售价格、销货方提供的有关资料和生产成本资料等。

期末对存货计量时,如果同一类存货中一部分有合同价格约定的,其他部分不存在合同价格的,在这种情况下,应当分别确定其可变现净值,并与其相对应的成本进行比较,从而分别确定是否需要计提存货跌价准备。

3.企业应当区别如下情况确定存货的估计售价

(1)为执行销售合同或者劳务合同而持有的存货,通常应当以产成品或商品的合同价格作为其可变现净值的计算基础。如果企业与购买方签订了销售合同(或劳务合同,下同),并且销售合同的数量等于企业持有存货的数量,在这种情况下,确定该项销售合同直接相关存货的可变现净值时,应当以销售合同价格作为其可变现净值的计算基础。也就是说,如果企业就其产成品或商品签订了销售合同,则该批产成品或商品的可变现净值应当以合同价格作为计算基础;如果企业销售合同所规定的标的物还没有生产出来,但持有专门用于该标的物生产的原材料,其可变现净值也应当以合同价格作为计算基础。

(2)如果企业持有存货的数量多于销售合同订购数量,超出部分的存货可变现净值应当以产成品或商品的一般销售价格(即市场销售价格)作为计算基础。

(3)如果企业持有存货的数量少于销售合同订购数量,实际持有与该销售合同相关的存货应以销售合同所规定的价格作为可变现净值的计算基础。

(4)没有销售合同约定的存货(不包括用于出售的材料),其可变现净值应当以产成品或商品一般销售价格(市场价格)作为计算基础。

(5)用于出售的材料等,应以市场价格作为其可变现净值的计算基础。这里的市场价格是指材料等市场销售价格。如果用于出售的材料存在销售合同约定,应按合同价格作为其可变现净值的计算基础。

三、存货跌价准备具体处理及表格说明

笔者所在企业为铅锌冶炼企业,工艺流程简单明了、工艺路线清晰、制造资源集中。其生产流程主要包括精选(烧结)、粗炼(熔炼)、精炼(电解、精馏)等过程。存货主要包括面向供应商的原材料(矿石)和面向客户的成品(如铅锭、锌锭)。原材料包括矿含铅、矿含锌以及矿含银等,生产工序主要为烧结车间、熔炼车间、电解车间、精馏车间等主体车间,产成品主要有铅锭、锌锭、硫酸、电银等。

1.产成品

产成品在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值。

2.原材料

需要经过加工的原材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额,确定其可变现净值。

3.自制半成品和中间物料

企业生产过程中的自制半成品和中间物料减值准备的计提,应当以所生产的产成品的估计售价减去至完工时剩余工序估计将要发生的成本、以及加工完成后估计的销售费用和相关税费后的金额,确定其可变现净值。

4.减值准备计提过程中的有关说明

(1)各产品未来销售期间的预计售价一般以上海有色金属网相关报价为基础,并经专门定价委员会合理测算取得。

(2)生产过程中各工序加费取自工厂实际生产成本报表数据并经合理调整。

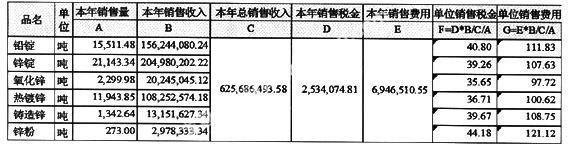

(3)销售税金与销售费用测算如下例表:

四、减值准备计提有关后续事项

确定存货的可变现净值应当考虑资产负债表日后事项的影响。资产负债表日后事项应当能够确定资产负债表日存货的存在状况。即在确定资产负债表日存货的可变现净值时,不仅要考虑资产负债表日与存货相关的价格与成本波动,而且还应考虑未来的相关事项。也就是说,不仅限于财务报告批准报出日之前发生的相关价格与成本波动,还应考虑以后期间发生的相关事项。

五、转回处理

第一,在资产负债表日,企业应当确定存货的可变现净值,并且应当以资产负债表日为基础确定,既不能提前确认可变现净值,也不能延后确定存货的可变现净值,并且在每一个资产负债表日都应当重新确定存货的可变现净值,进行减值测试。

第二,如果之前减记存货价值的影响因素已经消失,则减记的金额应当予以恢复,并在原已计提的存货跌价准备的金额内转回,转回的金额计入当期损益(资产减值损失)。即在对该项存货、该类存货或该合并存货已计提的存货跌价准备的金额内转回。转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系,但转回的金额以将存货跌价准备余额冲减至零为限。

第三,对已售存货计提了存货跌价准备,还应结转已计提的存货跌价准备,冲减主营业务成本或其他业务成本,实际上是按已售产成品或商品的账面价值结转主营业务成本或其他业务成本。企业按存货类别计提存货跌价准备的,也应按比例结转相应的存货跌价准备。

参考文献:

[1]陈丽文:存货跌价准备计提中存在的问题与对策[J],商业经济,2003,5.

[2]贾爱国:如何正确理解存货跌价准备[J].会计师,2006,9.

[3]中华人民共和国财政部:企业会计准则(2006),经济科学出版社.

[4]中华人民共和国财政部:企业会计准则-应用指南(2006),中国财政经济出版社.

[5]中华人民共和国财政部会计司:企业会计准则讲解(2006),人民出版社.