新宝贝计划

2009-11-09 03:35房煜赵轶佳

环球企业家 2009年21期

房 煜 赵轶佳

今年年初的一天,南京市的20多位年轻妈妈被邀请参加了一个特殊的座谈会,主力卉江苏五星控股有限公司希望借此了解这些母婴用品的主要消费者的购物需求和消费习惯,以论证五星控股董事长汪建国的一个大胆想法的可能性:做全国性的母婴用品零售商。但座谈会最后得出的结论却只有颇令人沮丧的一句话:这是一个不能做的市场。这些年轻的妈妈们表示:“其实我们是没有习惯专门帮孩子买东西的,都是在超市、百货店看到顺便带回来。”

但汪建国不为所动。这位刚刚从家电零售业转身的风云人物坚信自己的判断:在未来的一段时间内,随着中国老龄化进程的加快和第四次婴儿潮的出现,处于中国人口结构首尾两端的需求是最不容易被满足的,因此也存在着巨大的市场机会。2009年4月,五星控股成立江苏孩子王实业有限公司,决心挑战这个看似不能做的市场。

汪并不否认进入这一新产业的难度。“母婴用品市场很难做,因为产业分得很细,生产企业不仅过于多元化,且规模化都比较小,对产品的安全性和健康性要求又高。这个行业一直没有诞生巨人型企业不是偶然的。”他告诉《环球企业家》。

汪看到的是自2005年开始的中国第四次婴儿潮所带来的机会。建国后,中国曾经在1950年代、1960年代和1980年代出现了三次生育高峰,而今,上一次婴儿潮——1970年代中后期和1980年代出生的两拨尚未生育的年轻人现在都已进入生育适龄期。从1991年到2004年,中国每年出生人口增长一直呈逐年下降状态,但这一趋势在2005年却出现逆转。五星控股调研所得数据显示,去年到今年,中国0到3岁婴幼儿有6066万,孕妇数量则为2000多万人。这股婴儿潮将到2028年达到峰值,预计从今年到2028年,中国母婴产业的总销售额会保持年均30%左右的增幅,仅今年就会有超过1000亿元的巨大消费空间,行业平均利润率在30%左右,远比汪建国此前所在的家电零售业要高。正如经济学家保罗·皮尔泽在论及二战后美国的婴儿潮时所说:“它创造了美国历史上最大的股市涨幅、房屋需求、国际航空、个人计算机、电脑网络和运动休闲工具的需求。”

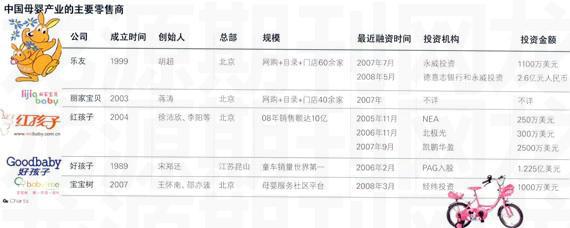

另一个让汪建国决心下注的原因是,这一行业虽然从业者为数众多,但强势企业凤毛麟角。中国母婴用品零售市场目前存在三类形态的企业。一是以电子商务+目录销售育儿产品的B2C企业,以红孩子为代表,有很浓厚的IT企业烙印。二是以网站+目录+连锁门店销售的企业,代表者是总部位于北京的乐友、丽家宝贝等,其本质上更像传统的零售连锁企、三是宝宝树、摇篮网等母婴社区网站,更多以咨询交流为主,在妈妈群体中产生了不小的影响力,但售卖商品不是其主要业务,而是试图通过广告来盈利,但商业模式尚不清晰。而位居市场前三位的红孩子、乐友和丽家宝贝合计市场份额还不到10%。没有一家企业的年营业额能超过100亿元。而淘宝等电子商务网站的崛起也部分瓦解了这一市场中的实体店的盈利基础。

如此巨大的人口红利预期与行业现状之间的落差暗示着这一市场并不易与。“这其实是一个‘窄众市场。”已经离开红孩子的创始人之一李阳告诉《环球企业家》,“一个‘弯腰检硬币的行业。”

今年3月,受困于金融危机等不利因素,“丽家宝贝”上海江场两路店关闭,让这一市场的诸多玩家不禁心生寒意。丽家宝贝进入上海已两年,但现在门店已关闭大半,只剩下三家店还在支撑。此外,于2007年携风投资金高调进入母婴连锁行业的好孩子集团,其连锁店“妈妈好孩子”在经营方面也不甚理想。今年6月,好孩子的母公司PAG拟出售持有的67%股权,观望者众多,但及至9月出售计划就宣告中止。PAC称,面对“控股中资龙头妇婴用品企业的好机会”,各竞购方的报价太低,未能达成交易。

嗅味而来却出手吝啬的这些买家的表现,在某种程度上反映了当下投资者对母婴连锁市场的分歧与观望态度,而仅在2007年前后,这一市场还充满着投资交易达成的开启香槟的声音,当年7月,乐友扶得1100万美元风险投资,第二年5月又获得3700万美元投资;红孩子于2006年9月获得1000万美元风险投资,2007年又有2500万美元投资进入。丽家宝贝也于彼时拿到不菲的融资。2007年3月,好孩子集团在香港IPO上市前夕,其集团总裁宋郑还曾雄心勃勃地表示,好孩子的“一站式母婴用品专卖店”计划将全面铺开,年内将开25家,3年内计划扩张到500家。

从某种程度上说,汪建国的计划和雄心也与之类似。目前,孩子王实业有限公司已经于9月9日开始在南京市场进行目录直投销售,至9月底,已有南京地区会员4万名。并将在今年12月开出首家门店,明年将向周边城市如苏州、无锡、杭州、上海等地拓展,计划用5年时间打造50家母婴童主题的大型卖场,营业额超50亿(即三个五战略计划)。汪建国相信,实现上述一切的关键在于回答好如下两个问题:如此巨大的市场空间却不能诞生全国性连锁巨头的症结何在?以及,什么是完美的解决方案。

悖论

早早成家立业的孩子王总经理徐伟宏今年只有34岁,却已经有了一个上小学一年级的女儿。曾经在家电连锁行业摸爬滚打多年的他至今仍津津乐道于自己在5天时间里,把一个4000平米的卖场完全翻新的故事。当他第一次听说母婴产业的主要玩家之一乐友成立于1999年时,不免有些感慨:这也正是徐伟宏开始进入电器连锁行业的时间。

而在最近的10年里,家电零售业很快出现了像苏宁、国美这样的巨型企业,但在母婴连锁领域,却至今尚未有一家公司形成全国连锁经营的规模。

跳入母婴连锁业的徐伟宏很快发现了两个产业的不同:上游供应商的小而散是最明显的特征。在家电连锁业,在国美、苏宁做大之前,已经存在了如海尔、海信之类品牌非常强势的家电制造商,大型全国家电连锁企业正是在这样的土壤中孕育而出。但母婴行业不同,根据市场调研结果,整个市场呈现哑铃型格局,供应商数量之多令人瞠目,光儿童服装就有1.7万家生产企业,再加上玩具、家居用品,接近5万家供应商。

这种供应商多元化的格局带来的一个结果是,终端产品品种数量也十分庞大,高达两万四千种。而在家电行业,一个五六千平方米的卖场,最多只有三四千种商品。

某种程度上,这种供应商和商品的复杂程度是由市场需求的复杂程度决定的。比如就婴儿床而言,最便宜的近300元,贵的却可以达到2000元,在巨大的价格落差中间,存一个长长的产品线可以选择。

但即使如此,消费者的需求却并没有得到很好的满足。北京市一位预产期在今年12月的白领消费者告诉本刊,她想购买一种可以延展的婴儿床,这样即使孩子长大一点,婴儿床还是可以使用。但大多数生产商的婴儿床都大同小异,并没有她所要的类型。

当供应商和终端需求都呈现多样化的时候,想通过一个“通路”连接这哑铃的两端并不容易。这或许正是孩子王的商业机会所

在。“我们是在修路,希望这条路无论开宝马的还是开拖拉机的,都能走。”徐伟宏告诉《环球企业家》。

但情况并不容乐观,正是由于产业链两端都呈现多样化格局,因此现实中的“通路”也有多个出口。一般来说,母婴用品可以粗略地分为四个大类:一是母婴儿用品如奶瓶奶嘴之类,在母婴店里最为齐全;二是婴幼儿服装类,主要销售渠道是大卖场及百货商场;三是儿童玩具类,沃尔玛、家乐福等连锁零售商也逐渐成为销售主渠道;四是婴儿食品类,这些产品往往是超市卖场的畅销货品。

对孩子王这类母婴用品连锁零售商而言,除了网络购物的影响外,超市卖场和百货商场也对其目标消费者起到了分流的作用。

红孩子创始人之一李阳表示,母婴用品种类繁多,有些毛利高,有些较低。超市卖场和百货商场渠道恰好是各有所长:对于毛利高的商品,母婴用品连锁商要面临百货商场的竞争;而毛利低的商品,超市又对其造成巨大威胁。

一个典型的例子是奶粉,而主销售渠道则是超市。原因之-是母婴专卖店受制于资金成本压力,不可能像家电连锁卖场那样要求厂家派驻促销员。去年全国奶粉市场份额第一名的广东雅士利集团对本刊表示:“我们不会考虑进驻不能派驻促销员的终端渠道。”而对于外资品牌奶粉来说,他们往往在医院渠道有着较强的影响力,具有专业素质的医生可以成为他们很好的“促销员”,母婴用品连锁商的销售渠道不是它们所看重的。

由于母婴连锁品牌目前普遍规模不大,因此在与供应商谈判时也缺乏议价能力。例如,目前已经进驻了北京、天津、沈阳、西安四个城市的乐友,店面总数为60多家,其中北京27家店面,这已经是母婴连锁品牌中门店数量最多的一家公司。但与超市卖场相比,仍缺乏足够的低价吸引力。“大卖场有时零售价比我们的进货价还低。”一位曾在母婴零售店工作十余年的业内人士说,为此,有些母婴连锁店甚至会去大卖场进货。

而即使是所谓的高毛利商品,有时母婴连锁却做不出高毛利的结果。“做母婴行业相当于做一个小百货公司。”上述行业人士称,这需要管理者对产品信息十分熟悉。但在现实中,比如儿童服装,由于服装行业一般是隔季下订单,提前两季开始洽谈,这要求从业者对该行业有足够深刻的了解,否则就会出现库存积压的状况。而库存积压的问题在母婴行业并不罕见。

在连锁经营的规模效应无法充分发挥的情况下,母婴连锁门店无法用充足的资金采购到数量足够丰富、品质足够出色的商品,因此无法真正满足“一站式购物的需求”,只能任由超市卖场、百货商店以及目录订购等渠道继续蚕食自己的市场。以在网络上销量极佳的康贝童车为例,在其全国28个门店型终端渠道中,只在北京市场有三家是选择进驻丽家宝贝专卖店,其余渠道多以卖场超市和百货商场为主。

一般而言,百货商场和超市往往占据都市的核心商圈,人流量大,服务娱乐配套设施齐全,符合城市居民家庭外出购物习惯,正如南京那些年轻的妈妈们所言很多父母还不习惯去专门的零售店为小孩买东西,常常是在购买其它用品时顺便购物。因此,母婴连锁店很少有开在核心商圈的例子。仍以乐友为例,其在北京的27家门店(除少数社区店外)全部在三环沿线及以外地区,无一开在三环内核心商圈。

事实上,这种通路格局并不能令母婴行业的生产厂家感到满意,许多厂家都不得不尝试在百货公司开设品牌专柜或者自建渠道,典型如好孩子集团自建的连锁店“妈妈好孩子”。

好孩子比汪建国旗下的孩子王更早看到了行业“通路”不够集中的问题,并于2007年在风投的支持下尝试自建渠道,但两年下来,效果不佳。一位知情人士透露,关键在于投资方给予的盈利压力太大,使得原本是制造商出身的好孩子无法对连锁门店精耕细作。“事实上,整个母婴行业的快速发展也不过最近三四年的事情,市场还在培育期。”这位人士认为,在行业企业整体资金实力、连锁运作经验有限的情况下,连锁门店无法迅速扩张形成规模效应,只能先塑造品牌,培育市场,但是急于获得投资回报的压力会使这一切功亏一篑。

破局者

或许正因为如此,徐伟宏率领的孩子王团队在一开始就获得了“盈利豁免权”。汪建国并不要求其第一家门店——定于今年12月18日开业的南京河西万达广场旗舰店在短期内盈利。

“但我们也不是烧钱。”徐伟宏说。孩子王的初衷是希望在整个行业的毛利结构不能迅速改变的情况下,通过一种不同的经营方法来站稳脚跟,即在卖产品的同时,倡导一种生活方式,希望能够与目标客户形成交流,而不仅仅是满足于把产品卖出去。“假如孩子王可以和3000万——即使是1000万以上的家庭建立关系,我的商业模式就不能简单的是卖商品,而要成为孩子们生活购物一站式的Mall形式,商品+服务。”徐解释说。

从某种程度上说,这和汪建国之前所在的家电连锁业模式有些类似,以比传统的百货商场更为便捷、全面的送货、安装等附加服务,以及利用价格优势,争取到了消费者的光顾。

汪建网希望打破的,还有一个困扰母婴用品连锁业多年的诅咒:在核心商圈选址开店必死无疑。李阳即对其开大店的做法表示“观望”,他对本刊表示,通常来说母婴行业连锁店不适合开在核心商圈,因为毛利无法支撑,目前业界最大的店不过2000至3000平方米,但是孩子王的店面却声称将在6000平方米以上。李阳认为,前期好孩子开大店的失败已经证明这种模式有一定风险。

但徐伟宏通过调研后相信,恰恰是类似万达广场这样的大型购物中心的商业氛围和娱乐休闲配套措施。可以为孩子王带来足够的人气和流量,真正构建起一种购物的“生活方式”。这也是连锁业规模效应的一种体现。

除了外部商业氛围的烘托,孩子王自己也力求充分挖掘大店的优势,比如规划出一片较大的儿童玩具体验区,给带着孩子来光顾的消费行以更好的体验感。因为在玩具销售方面,孩子们的兴趣会直接影响到父母们的购买行为。一位前玩具反斗城的员工对本刊表示,玩具反斗城近年来受沃尔玛影响较大,市场份额一度下跌很快,但近日有所扭转。一个原因就是沃尔玛无法对商品进行精细管理,比如设置玩具体验区,但是反斗城可以做到,前提则是,你要有足够大的店铺空间。

同时,孩子王也坚持目录销售+电子商务+门店的三位一体模式,其中一个别出心裁的设计是,孩子王目前雇佣了大约30位南京社区常住女性充当“妈妈后援团”,这与一般的母婴连锁用男性员工送货完全不同。这些女性年龄在25至40岁之间,有生育经验,受过一定教育,有业余时间,会上网。徐伟宏表示,他实际希望她们成为南京高档社区的“客户经理”,不仅是货发到社区时负责分发,而且能够促进社区内妈妈们的交流与互动,并了解其需要。

徐伟宏相信,中国的妈妈们未被满足的需求中有很大一部分是信息的交流与分享,由于只生一胎的政策限制,多数妈妈或准妈妈在育儿经验方面较为缺乏,而有了育儿经验的妈妈又会远离了这个“群体”。对于年轻的80后女性而言,上一代人的生育经验已不足以满足他们的知识分享的渴求,迫切需要和身边的人交流。搜狐网母婴频道主编梁田告诉本刊,网络上的母婴频道和母婴社区一样,本质上是一个信息分享平台,对于一位整日处在惊喜与担忧情绪交织中的准妈妈或初为人母者来说,是非常迫切的需要。这正是孩子王考虑雇佣社区居家女性充当“送货工”或者“联络员”的原因。

在服务上竭尽巧思的同时,徐伟宏亦承认,从长远看,母婴连锁门店毛利不高的状况仍没有彻底解决。在母婴连锁行业没有形成真正的规模效应之前,能改变毛利的只有靠单品管理,使卖场内的每一种商品都发挥出自己的作用,才能提升整体盈利能力。“在卖电器时,许多采购经理只知道自己手下有多少品牌,却不知道有多少种产品。”徐说。为此,徐在打造孩子王团队时,在采购部没有使用一名原来五星电器的团队成员,而是全部从其它连锁企业聘请,其品类管理部经理即来自华润超市。

徐希望通过单品管理,不仅能够提高渠道终端的毛利,最终也能培养起强势的上游供应商,让供应商和渠道一起成长。事实上,即使在徐伟宏离开的家电渠道,通过单品管理以提高单品毛利也被当作是下一步的课题(参见Gemag.com.cn《苏宁的东京冒险》一文)。苏宁电器在收购只本Laox时,就将学习日本家电企业的单品管理能力作为收购的重要目标。无独有偶,虽然师出百思买,但孩子王在单品管理方面,也是同样选择了日本同类企业作为标杆,并在日本和德国设立采购平台,以便近距离接触学习同行先进经验。

不过,母婴行业资深人士、上海祥同儿童用品有限公司总经理于飞认为,说到底,中国的母婴用品行业还在“初级阶段”,虽然出现全国连锁是迟早的事,但现在时机未到。这个行业还从来没有出现过大格局的洗牌,即使几家龙头企业大打价格战的时候也没有过,足以说明这个行业不过是刚刚起步。“格局洗牌可能会在未来一两年出现。”他分析说,“所以我劝孩子王不要着急。先踏踏实实坐稳南京市场再说。机会在未来。”

猜你喜欢

电脑报(2022年8期)2022-03-08

电脑报(2021年3期)2021-06-24

婚姻与家庭·性情读本(2018年4期)2018-05-23

商界·时尚(2017年1期)2017-03-02

销售与市场·渠道版(2016年9期)2016-10-29

销售与市场·渠道版(2016年9期)2016-10-29

母子健康(2016年4期)2016-04-19

母婴世界(2011年7期)2011-07-22

玩具(2009年11期)2009-11-30

销售与市场·管理版(2009年15期)2009-05-25