中国货币政策利率传导有效性的实证分析

2009-11-13 03:54周方蕾

中国经贸 2009年18期

周方蕾

摘要:本文首先回顾性的比较了国内外对货币政策利率传导机制有效性的理论,通过利率政策对中国货币政策的有效性方面考虑,发现我国的利率传导机制还有很多欠缺,在传导过程中还存在着很多的问题,须进一步的研究。本文就此深入的借助近年来的数据和模型分析,以货币长期中性和短期非中性为假设前提,对货币政策利率传导渠道的有效性进行重新分析。

关键词:利率;传导机制;有效性

一. 前言

利率是宏观经济中的重要变量,它由投资、储蓄、货币的供给与需求等诸多因素决定,反过来,利率的变化又通过微观主体行为发生变化,对整个宏观经济的发展造成重大影响,已经成为各国货币政策的杠杆。关于利率对宏观经济的影响,国内外学者己经作了大量的研究。利率和经济发展的关系主要表现在利率与物价、利率和投资、利率和储蓄和利率和经济增长之间的相互关系上。

在金融货币领域方面,凯恩斯主义认为,这个领域只有两利,资产,一是货币,它有十足流动性而无收益性;二是债券,它的流动性不如货币但有收益。在真实(商品)领域方而,凯恩斯主义者认为,社会的总收入须与社会总支出保持均衡,而社会总支出又是由私人消费、私人投资和政府支出三者构成。在货币领域中由于货币供应量增加而导致利率下降时,利率的变化就带动了真实领域里的变化。对于二传导机制问题,凯恩斯否认货币供应增加会直接引起总需求增加的观点,他认为货币数量变动直接影响物价同比例变动只是充分就业之后产生的一种货币策传导机制分析情况。在凯恩斯学派看来,利率是整个传导机制的核心。货币政策的作用,首先是改变货币市场的均衡。货币政策作用的大小主要取决于三个因素:第一,取决于货币需求的利率弹性,即一定量货币供应量变动能使利率发生变动的程度;第二,取决于投资支出的利率弹性,即利率降低一定量时,投资将增加若干;第三,取决于投资乘数,即投资增加一特定量时,总有效需求将增加若干。

利率传导机制虽然一直在发达市场经济体制的西方国家的货币政策传导体制中居于中心位置,但在中国仍然是一个以管制利率为主的社会主义市场经济体制国家,只有少部分的利率属于市场利率,包括存贷款利率在内的绝大多数利率仍然由中央银行直接管制,因此在中国逐步与世界接轨,市场经济进一步的深化改革中,更需要确定中国的利率现在是否有效地发挥着货币政策的传导机能,这仍需要大量的实证分析。

二、计量模型与变量,数据说明

在严格检验两个变量之间是否存在因果关系时,Granger因果关系检验是一种常用的方法。Granger因果分析主要是用于考察被解释序列是否是解释序列产生的原因,先估计被解释序列的当前值被其自身滞后期取值所能解释的程度,然后验证通过引入解释序列的滞后值是否可以提高被解释程度,如果是则称解释序列是被解释序列的格兰杰成因,而且此时解释序列的滞后期系数的F统计量具有显著性。

在确定了货币供应量作为中央银行货币政策操作的代理变量后,拟选择投资,消费,产出三个因素,因为在假设货币政策传导渠道独立的条件下,利率传导链条中投资,消费,产出之间有着非常紧密的联系:货币供给会刺激利率,利率又会影响投资(城镇固定资产投资额X2),消费(全社会消费品零售总额X3),进而影响产出。我们选用货币供应量M2(X1)作为中央银行货币政策操作的代理变量。其次是利率,在此选择居民储蓄存款定期一年实际利率r,因为在我国货币政策的实际操作过程中,首先定出的是一年期存款利率,再推出的3,6个月以及3,5年等档次的存款利率,然后确定各档次的贷款利率,从而使一年期存款利率居于利率体系的核心。在国外都应用的是同行业拆借利率,它虽然是一种市场化程度很高的利率,但毕竟在厂商和居民在做投资或消费决策时,几乎与同行拆借利率没有任何关系,所以本文采取居民储蓄存款定期一年名义利率减去以上年同期为基期的居民消费价格指数CPI来计算实际利率(X5)。因为本文取用的数据是月度数据,而我国只公布了GDP 的季度数据,固采用工业增加值q(X4)来代替GDP作为产出的度量指标(其波动情况在附表中)。

基于货币中长期中性和短期非中性的理论前提,以货币政策对实体经济只有短期影响为先验假设,以为本文采用月度数据来反映货币政策的传导效应,数据样本期间为2005年1月至2008年12月,以上数据来源于国家统计局网站和中国人民银行网站。

三、实证结论及其分析

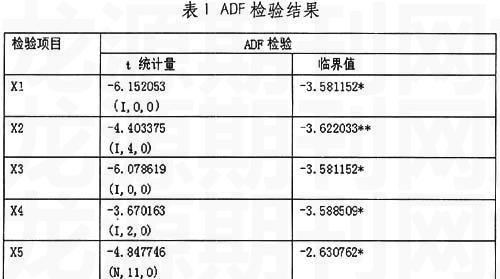

由于格兰杰检验要求各数据序列是平稳的,所以在建模型前必须对序列数据和利率数据进行平稳性检验。利用Eview5.0计量经济学分析软件对各序列分别采用ADF检验法进行单位根检验,检验结果如下表1:

从表中数值ADF检验来看,货币供应量M2(X1)和全社会消费品零售总额(X3)不存在滞后期,且t统计量小于1%显著性水平临界值,工业增加值(X4)在滞后期p=2且t统计量小于1%显著性水平临界值,实际利率(X5)在滞后期p=11,检验的t统计量小于1%显著性水平临界值,表明这四个序列能在99%的置信度下拒绝存在单位根的零结论;城镇固定资产投资额(X2)在滞后期p=4,检验的t统计量小于5%显著性水平临界值,表明这个序列能在95%的置信度下拒绝存在单位根的零结论;这些说明这五个序列是平稳序列。

在单位根检验完毕,得出这五个序列为平稳序列后,对其进行格兰杰因果关系检验,结果为下表2:

从表中结果看出,对于货币供应量M2(X1)不是实际利率(X5)的格兰杰原因假设,拒绝犯第一类错误的概率高达0.29,不能拒绝原假设,表明我国的货币供应量的变动基本上不是实际利率的格兰杰原因。对于实际利率(X5)不是固定资产投资(X2)的格兰杰原因假设,说明我国实际利率的变动不是引起固定自查投资变动的格兰杰原因。实际利率不是全社会消费品零售总额(X4)的格兰杰原因假设,拒绝犯第一类错误的概率有0.08,表明至少在92%的置信度上实际利率的变动是全社会消费品零售总额变动的格兰杰原因。对于全社会消费品零售总额(X3)不是工业增加值(X4)的格兰杰原因假设,但在99%的置信度下拒绝原假设。以上的分析说明,我国通过货币供应量的操作引起实际利率变动的传道效应极低,同时实际利率变动对固定资产投资的传导有效性也很低,反而实际利率对消费的传导有效性比较高,而消费仍然是拉动我国产出增长的主要因素。

从以上的模型分析中,我们可以看出,我国的货币政策的利率传导机制仍然存在比较严重的问题。而这些原因主要是由于我国在市场经济体制的改革进程中,一些体制的非健全性。其中由于我国现在还是在执行对利率的管制政策,从而导致利率传导渠道形成的梗塞的主要原因;而利率结构的不合理也影响了利率传导机制的有效性发挥;再次,我国现在虽然存在着国有企业,集体企业,股份制企业和私营企业等多种不同的企业所有制形式,但国有企业的贷款总量还是占全社会总贷款量的68%左右,这些贷款显然很难根据实际利率的变动而发生变化。居民消费水平偏低,利率波动所产生替代作用有效,社会保障制度的缺失,也影响了利率传导机制的有效性。

参考文献:

[1]杰格迪什.汉达著 郭庆旺 刘晓路 陈卫东译:《货币经济学》,中国人民大学出版社,北京,2000年.

[2]米什金:《货币金融学》,中国人民大学出版社,北京,1998年.

[3]楚尔鸣:《中国货币政策传导系统有效性的实证研究》,中国经济出版社,北京,2008年.

[4]李 丽 刘 晨 刘 莉:《疏通利率传导机制》,载《财贸研究》2003年第五期.

[5]陈训波:《我国利率政策的有效性分析》,载《中国知网》2002年.

[6]故扎拉蒂著,林少宫译:《计量经济学》(上,下),中国人民大学出版社,2000年.

[7]吴建光:《利率体制改革模式与银行商业化》,载《国际金融研究》1996年第五期.

[8]周爱民 徐 辉 田翠杰等著:《金融计量学》,经济管理出版社,2006年.

[9]Amihud,Yakov and Haim Mendelson.1986,”Asset Pricing and yhe Bid-Ask Spread.”Jounral Aconomics.

[10]Bernanke.Ben and Alan Blinder,1992. “The Federal Funds Rate and the Channels of Monetary Transmission”,The American Economic Review Vol.82,No.4.pp.901-921.

[11]Dhakal, Kandil and Sharma .1993. “Causality Between the Money Supply and Share Prices:A VAR Investigation”, Quarterly journal of Business and Economics vol.32,no.3,summer,pp52-74.

猜你喜欢

红豆教育(2021年34期)2021-04-21

福建基础教育研究(2020年1期)2020-05-28

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

债券(2016年11期)2017-01-12

考试周刊(2016年93期)2016-12-12

债券(2016年10期)2016-11-28

商(2016年32期)2016-11-24

商(2016年3期)2016-03-11