美、德创业板市场及其对我国的启示

2009-11-26 07:58张岭松夏雪冰

现代管理科学 2009年9期

张岭松 夏雪冰

摘要:文章分析了美国纳斯达克市场的成功经验和德国新市场的失败教训,以及对我国发展创业板市场的启示。

关键词:创业板;纳斯达克;德国新市场

一、美国纳斯达克市场的经验

20世纪60年代。美国高新技术产业发展迅速,为了解决该产业众多中小企业的融资问题,美国开始寻求资本市场创新。1971年,美国纳斯达克市场创立,这是全球首家二板市场,全程美国证券交易商协会自动报价系统(NASDAO)。由美国证券交易商协会(NASD)管理。纳斯达克市场原来包括两个部分:全国市场和小型资本市场。全国市场的上市对象是世界范围内的大型企业和经过小型资本市场发展起来的企业:小型资本市场的上市对象是高成长的中小企业,以高科技企业为主。2006年2月,纳斯达克又将市场分为三个层次:纳斯达克全球精选市场、纳斯达克全球市场和纳斯达克资本市场。纳斯达克全球精选市场的标准在财务和流通性方面的要求高于世界上任何其他市场。纳斯达克全球市场即原来的纳斯达克全国市场,作为纳斯达克最大而且交易最活跃的股票市场,纳斯达克全球市场有近4 400只股票挂牌。纳斯达克资本市场即原来的纳斯达克小型资本市场,是为成长期的公司提供的市场,纳斯达克资本市场有一千七百多只股票挂牌。纳斯达克市场创立后,由于其出色的表现,成为后来各国二板市场的典范。

纳斯达克市场的基本制度主要包括以下几个方面:

1、多层次的市场体系。纳斯达克市场创立之初,只包括全国市场和小型资本市场。2006年后,市场又被分为全球精选市场、全球市场和资本市场三个市场,进一步完善了纳斯达克市场的体系,吸引不同层次的企业上市。

2、采用电子交易系统。纳斯达克市场利用计算机网络技术建立了一个自动报价系统。做市商利用该系统报价,这样就无需设立证券交易所,也降低了交易费用。

3、做市商制度。做市商利用自有资金买卖股票,通过电子报价系统报出自己的买价和卖价,投资者与做市商直接交易。通过设置一定数量的做市商。市场的流动性得到了提高。同时。为了防止做市商操纵股价,又规定凡在纳斯达克上市的股票,至少有两家做市商为其报价,后又改为至少三家做市商。

4、交易报告制度。交易商必须在90秒内向美国证券交易商协会报告在该市场已完成的所有交易,买卖价格和数量即时发往所有纳斯达克市场计算机终端。这些报告资料也作为日后美国证券交易商协会的审计基础。

总结起来,纳斯达克市场成功的原因有:

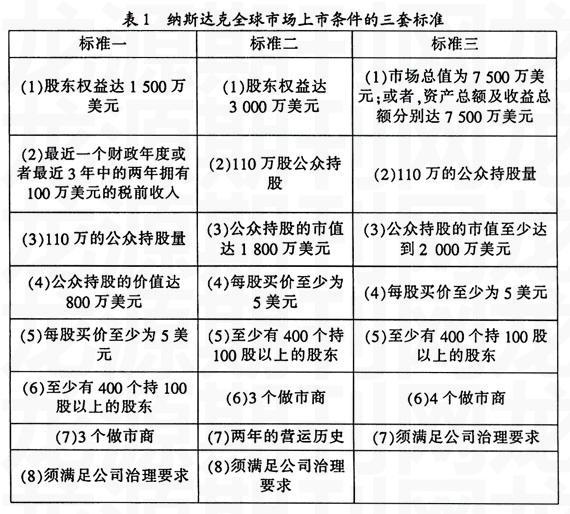

1、宽松的上市条件。纳斯达克全球市场上市条件有三套标准,如表1示。

三个可选标准为各种类型的企业提供了上市可能。

2、简便的上市审核程序。交易所先对上市申请进行审核,审核通过后将向美国证券交易委员会(SEC)递交书面文件。证券的注册将在SEC收到文件后的30日后生效。注册生效后企业即可在纳斯达克市场上市。

3、各层市场之间的便捷转板机制。低层次市场中的企业,如纳斯达克资本市场中的中小企业,经过发展满足高层次市场条件后。就可以通过简便的程序,在高层次市场上市,比如纳斯达克资本市场的企业就可以便捷地到纳斯达克全球市场上市:高层次市场中的企业不再满足高层次市场的维持上市条件,但是仍然满足低层次市场上市条件的,可以在低层次市场中挂牌。另外,场外交易市场(OTCBB)与纳斯达克也是连通的,即只要场外交易市场的企业符合一定的条件(净资产达400万美元,股东超过300名。股价维持在5美元左右)就可以在资本市场上市,从纳斯达克退市的企业也可以申请到场外交易市场挂牌。

4、严格的监管。纳斯达克市场的监管体系包括三个方面:自律管理,由美国证券交易商协会(NASD)利用各种手段。包括计算机技术。对纳斯达克市场的上市公司、做市商、经纪商、投资者等的监督:联合监管,对纳斯达克的监管并不是由NASD单独进行,而是加强与SEC、联邦调查局、美国律师协会、税务局的沟通,共同查处市场违规行为;内部监管,主要是加强对NASD内部人员的监管。

5、完善的退出机制。纳斯达克市场制定了较为严格的公司持续上市标准,达不到标准的公司将被摘牌。持续上市标准可分为数量标准和非数量标准两类。数量标准包括每股最小报价、公司市值或者总资产、为其报价的做市商数量等:非数量标准主要是关于信息披露和治理结构的要求,包括公司应全面及时地披露信息、设立独立的审计委员会、董事会中至少包括两名独立董事等。

二、德国新市场的教训

德国新市场(Neuer Manet)于1997年3月创立。2003年6月即被关闭。德国新市场创立之初就是以美国纳斯达克市场作为模板,力争成为欧洲最大的创业板市场,但是自2000年后,德国新市场指数持续走低,NEMAX50指数从2000年3月的最高点8 559点一路跌至2003年9月的389点;随着市场的低迷。流动性也迅速降低,换手率从1998年的55.2%下降到2002年的22.6%新上市公司在1999年、2000年时期每年约130家,到2001年下降到11家;上市公司造假丑闻也屡屡被揭露,许多纯概念股票股价暴跌,最终导致该市场被关闭。

德国新市场以纳斯达克市场作为榜样,最后却短命结束,归结起来有以下几点原因:

1、上市条件过于宽松。德国新市场的目标是成为欧洲最大的创业板市场。为了吸引更多的公司上司,上市条件过于宽松。上市的基本条件是:发行量不少于1000万马克,每股面值50马克。股份数不低于10万股。公众持股数至少达15%。对于上市公司的规模和盈利则没有要求。

2、监管不严。德国监管当局对于德国新市场上市公司监管并不严格,导致许多公司披露虚假信息。严重损害市场声誉。比如。上市较早的德国远程通讯技术公司4年的营业额有80%以上纯属虚构。

3、缺乏有效的退出机制。德国新市场自创立开始就没有制定明确的退出机制。不管上市公司经营业绩如何。只要不破产,通常没有摘牌的风险。导致众多质量低下的企业留在市场内,这就增加了投资者的成本和风险,也影响了市场的声誉。

三、启示

1、上市条件应当适度从严。德国新市场上市条件过于宽松。对于上市企业的规模和盈利都不做任何要求,这是其失败的重要原因。借鉴美国的经验,考虑到我国投资者目前还不如美国投资者成熟,我国创业板市场上市条件应当更为严格,在上市公司规模、公司盈利、公司治理结构等方面都应该做出相应的规定。把好上市关,提高创业板市场的公司质量,降低市场整体风险。

2、适度简化上市审核程序。创业板市场的上市审核程序应当比主板市场要简便,降低中小企业上市成本。使得中小企业上市成本与公司实力相称。如果上市审批程序繁琐,中小企业在创业板上市的成本与在主板市场上市的成本相仿。这些企业就可能更愿意等到公司发展壮大以后到主板上市。也不愿意选择在创业板上市。这样就限制了创业板对中小企业的融资作用。

3、制定各层次市场之间的转扳机制。转板机制包括向高层次市场转板。如由创业板转向深证主板市场,和低层次市场转板。如由创业板市场转板到代办股份转让系统。便捷的向高层次市场转板机制。能够节省企业上市成本,更好地吸引中小企业在创业板上市:不符合创业板市场持续上市条件的企业,能够在低层次市场挂牌。在一定程度上保护了投资者利益。也有利于创业板市场的发展。

4、完善的退出机制。退出机制是对上市公司强有力的约束,也是保护投资者的重要制度。我国创业板市场应该制定持续上市标准,包括数量标准和非数量标准。对于那些公司规模、盈利不满足持续上市标准,信息披露、公司治理违规的企业,应当使其迅速退出市场,以保证创业板市场上市公司的质量,保护投资者利益。这是创业板市场可持续发展的重要制度保证。

5、严格的监管体系。虽然创业板市场的上市条件比主板市场宽松,但是,考虑到创业板上市公司高成长高风险的特征,对创业板市场的监管应当更为严格。因此,应当建立完善的监管体系。首先。应注重证监会的监管功能。在上市环节把好关。其次,应注重行业自律功能。包括证券业、会计业、法律业等行业的自律功能;最后,还要加强交易所对于投资者、上市公司和投资银行的监管功能。

参考文献:

1.徐良平.中小企业创新融资与创业板市场.上海:上海交通大学出版社,2007.

2.万兰英.中国创业板市场理论与实践.北京:经济管理出版,2006.

3.欣士.纳斯达克:创业板市场的典范.深交所,2008,(1).

猜你喜欢

经济研究导刊(2020年7期)2020-04-13

经济研究导刊(2019年17期)2019-08-01

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

中国计算机报(2018年43期)2018-01-22

商(2016年25期)2016-07-29

股市动态分析(2016年1期)2016-01-09

股市动态分析(2015年26期)2015-09-10

股市动态分析(2014年1期)2014-01-13

海外星云 (2000年15期)2000-06-12