金融危机下的中国叉车行业解析

2009-12-21 10:00刘兆国

物流技术与应用 2009年10期

刘兆国

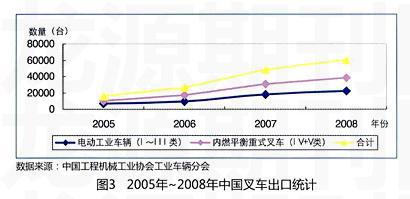

自“十五”计划以来,特别是2003年以来,随着中国经济的持续高速发展,工业化、城镇化进程的加快,叉车市场需求快速上升,叉车销售量从2000年的2万台快速增长到2008年10万台,中国已经成为全球第二大工业车辆市场。由于全球性金融危机的影响,在2008年4月中国叉车月销量突破2万台的高峰后,叉车销售开始下降,逐渐呈现出一个U字型的发展轨迹。目前,各种迹象表明:叉车市场行情正在好转。整体状况企稳向好从中国工程机械行业协会工业车辆分会的统计数据来看,叉车企业的生产和销售自2009年初开始出现缓慢回升。跟去年底最坏的情况相比,目前叉车企业的开工率比前几个月要高出不少,销售情况普遍好转。尤其是自7月以来,企业的订单明显增加。8月份销售量已经站稳万台台阶,达到13144台。下面是近几年来的叉车销售统计走势图。从图1可以看出,国内市场需求大起大落,2008年3月叉车销量急剧上升,4月一举突破了2万台,达到了前所未有的新高度。之后开始迅速回落。在金融危机的作用下,销量一路下滑,至2009年1月达到了最低值。此后销量逐渐回升。这个趋势与国家的宏观经济发展状况保持了高度一致,说明了物流业的重要工具X车的销售状况与中国经济的发展密不可分。从图2可以看出,内燃叉车占中国叉车销量的比例仍然很高,占据75%的市场份额,与此同时,受到的影响也很大,销售下降幅度最为明显。利润相对丰厚的电动叉车所占比例依然偏小,但所受影响相对较小,市场需求波动不大。从图3来看,2005~2008年中国叉车出口量快速上升,占总销量的30%左右。据中国工程机械工业协会工业车辆分会统计信息,目前叉车出口市场主要分布在美国、欧盟和俄罗斯。由于今年国外经济遭遇到的困难比中国还大,因而2009年的出口情况不容乐观。从出口叉车的类型来看,2008年7月以后内燃叉车出口不畅,特别是11、12月下滑幅度非常大。而电动叉车(包括I、II、III类)出口市场相对稳定。但目前我国电动工业车辆出口仅占全部工业车辆出口的25%左右,说明高档次叉车出口的比例还有待提高。从国际市场看,金融危机对其他国家的叉车市场的打击非常严重,尤其是欧美发达国家,2009年以来叉车销售量同比下降幅度仍在35%左右,销售形势比中国要严峻得多。在此背景下,叉车企业的经营思路也在发生变化:一是在叉车出口下降的形势下,叉车企业更加重视国内市场销售,采取了多种促进销售的措施;二是国外叉车企业加强了对中国市场的开拓力度。越来越多的国际叉车品牌到中国投资建厂或设立贸易公司。目前,世界排名前20位的外资叉车制造商均已进入中国。在这个比较困难的时期,中国叉车行业大的格局变化仍然明显。2009年前8个月中国叉车总体销量和销售额都比较大的企业包括:合力、杭叉、林德、龙工、台励福、柳工、大叉等。其中有一些新的叉车企业在金融危机中脱颖而出,更显得难能可贵。如具有工程机械色彩的龙工、柳工,它们的叉车产销量均出现大幅上升,甚至翻番。据业内人士透露,柳工、龙工等近年来携巨额资金向叉车行业渗透,势力不可小觑,在行业内的影响力也已经初步显现。随着它们的快速发展,现在最有话语权的合力、杭叉已形成的行业垄断格局有可能被打破。新变化不容忽视中国工程机械工业协会工业车辆分会常务副秘书长张洁分析认为,最近一段时期国内叉车行业出现了一些新的变化,在发展的同时依然存在一些问题需要解决:第一,投资增长过快的势头得到了一定遏制,近两年来新进入的叉车企业较少。据悉,目前包括独资、合资企业在内共有100余家企业从事叉车产品生产,其中有近50家企业从事叉车出口业务。国内制造业虽然不够发达,但配套已经比较完整。国内叉车行业已经形成一个比较成熟的配套产业链。企业几乎可以足不出户,就能联系到所有的配套厂,组装完成一台叉车,再加上叉车企业的利润比较丰厚,在2008年之前的三、四年中。叉车行业不断涌现出新的企业,原因就在于此。在金融危机的背景下,由于市场需求的下降,更多投资商处于观望状态,今年以来还没有新的叉车企业出现。第二,低价格竞争成了企业躲不开的怪圈。由于中国叉车产能出现的“暂时性”过剩,很大一部分叉车出口企业将目光转向国内市场,国内市场的竞争更加激烈。价格战作为销售利器在市场竞争中的作用被不断放大。与过去的几年一样,今年依然存在依靠“不可思议”的低价扩大市场份额、提高品牌知名度的叉车企业。虽然这样的低价策略一般不会持续太久,但是容易引起市场混乱,对行业正常发展产生巨大冲击。值得注意的是,价格战更多地集中在国内叉车企业之间,在知名的外资品牌之间并不明显。第三,产品结构不理想,有待进一步调整完善。国内内燃叉车市场份额大,仓储叉车和大型叉车尚主要依赖进口。据中国工程机械工业协会机动工业车辆分会秘书长苏恩一先生介绍:中国有一定规模的叉车企业达到了110家。其中有10多家销量超过1000台,但是,从产品结构来看,内燃叉车销售占国内工业车辆总数的75%,占世界内燃叉车销量的20%;而电动类叉车近几年在国内开始得到较快发展,但所占比例仍有待提升,销量仅占国内工业车辆总数的25%。此比例和欧盟恰成倒挂,即使在美国,电动工业车辆也达到了全部工业车辆的53%。另外,值得关注的是,尽管我国已占据全球内燃工业车辆市场的主导位置,但一些核心技术还控制在外国企业手里。找准策略积极应对金融危机爆发以来,在国家拉动内需、振兴十大产业、调整贷款利率等政策的推动下,国内工业车辆市场已经度过2008年底、2009年初最困难的时期。叉车企业也逐步认识到未来市场竞争除价格手段外,将更注重工业车辆的品牌、服务、技术、管理、质量等综合能力的竞争。更多的企业开始从长远出发,制定了一些重要的发展战略,采取了积极的应对措施,积累了一些成功经验。主要包括以下几个方面:第一,加强企业内部流程管理,提高生产效率,降低成本。目前有一定规模的叉车企业都已经使用正在实施ERP系统,通过对整个生产流程的管理与优化,最大限度地降低生产成本。也有一些叉车企业在采用丰田的精益生产模式,通过订单拉动来减少库存量,降低成本。第二,加强科研,开发新技术。目前,外资叉车企业技术相对领先,但国内企业也在努力提高自己的研发水平。由于国内叉车企业对中国用户的使用习惯了解比较全面,能够通过在设计等方面的创新来满足客户的个性化需求。合力、杭叉、大叉、诺力、如意等重点企业每年都自主研发5~10个新品种的叉车,投放国内外市场,受到用户好评。

第三,丰富产品线。许多叉车制造商不断增加叉车品种,包括开发生产多种类型的内燃叉车、电动叉车、混合动力叉车。有的企业甚至将产品线延伸至生产港口机械等领域。更丰富的产品线使得企业的市场风险获得一定程度的释放。这类企业包括合力、龙工等。第四,一些企业以整体解决方案的形式促进叉车销售或租赁。通过了解客户的使用环境和现实经营状况,为其采购与使用叉车制定量体裁衣式的解决方案,帮助企业选择购买还是租赁叉车。林德等外资品牌在这方面的成绩最突出,也是行业内模仿的对象。中国工程机械工业西会工业车辆分会秘书长苏恩一也给叉车企业提出了一些战略性指导意见:1、保证工业车辆行业在发展速度、持续度及协调度方面保持有机的统一a、后进入行业的企业不搞重复建设和设计,突出其重点和特色,向工业车辆的深度和广度进军。b、有些企业应根据理性定位、理性竞争的原则,退出工业车辆行业,寻找更适合自己特点的行业领域。2、调整产品结构,推进产品升级换代a、应根据国内外市场需求自主创新,找出适合自己企业的产品类型。当前应重点开发仓储工业车辆,特别是起升高度在6~8m的仓储叉车,同时加大大型叉车的开发。b、应有自己的核心技术,才能真正占领国内外市场。3、随时掌握国内外市场的动态,及时调整发展策略a、随着中国拉动内需政策的逐步落实,国内市场较国外市场会更快复苏,一些原来依赖出口的企业转向国内市场,但是应避免产生新的价格战,提倡有序竞争,一味降价不能激发有效的需求。b、应拓宽出口地域,以增加更多的出口机会。c、应组织起来,在销售价格和结算方面找到更合适的办法。四大趋势值得关注通过对多家叉车企业的调查、了解,记者发现叉车行业正呈现出一些新的发展趋势,这也许就是叉车企业未来的重要利润源泉。第一,由于政府和企业对环保的日渐重视。使用电动仓储叉车的比例在逐步增加。但是电动叉车的供应商还以外资品牌为主。主要原因在于中国企业并未掌握蓄电池、电控系统等叉车核心技术,在电动叉车领域缺少竞争优势。电动仓储叉车市场竞争的主要外资品牌包括林德、永恒力、科朗等。这些拥有电动叉车核心技术的企业在仓储领域获得利润也相当丰厚。尽管如此。国内叉车企业对于电动叉车也逐渐重视起来。一些生产内燃叉车和手动搬运车的企业开始研发并生产电动叉车。正在“转型升级”的诺力就是其中的代表之一。据悉,诺力占全球三分之一市场份额的手动液压搬运车每台售价约1000元,而电动搬运车消耗的原材料虽然仅相当于2台手动车,但加上自主核心技术能卖2万~3万元。诺力公司董事长丁毅表示,2009年,诺力将彻底告别以手动液压车为主“打天下”的历史,转向以全电动类产品、叉车为主的新型仓储设备制造专业企业。第二,叉车租赁将会越来越受欢迎。从整体状况来看,叉车租赁企业应当是此次金融危机中的受益者之一。据上海美欧亚中物流设备有限公司总经理刘世宏介绍,国前,国内叉车租赁业务受到的影响较小,并且蕴藏着更大的市场机会。主要原因:一是很多缺少资金的企业大多采用叉车租赁模式;二是经济形势不明朗的情况下企业更愿意租用叉车而不是购买:三是采用租赁模式更能适应企业的灵活经营,减少在业务淡季时对资金的占用。北京和盛兴行机电设备有限公司总经理南玉祥介绍说:“在金融危机的背景下,今年公司稳步向前发展,业务量稳步增加,呈现出新客户增加较快、老客户有所减少的新特点。”不像工程机械企业那样,目前叉车租赁行业在政策方面还缺少有力度的支持。在国内,经营性租赁形式比较普遍,融资性租赁还很少见。第三,行业整合开始进行。在激烈的市场竞争中,机会与挑战并存,行业整合将不可避免。进入2009年,已有不少叉车企业转战其他行业。值得关注的是,外资企业已率先迈出了收购兼并的步伐。2009年1月,凯傲集团公司收购宝骊叉车,成立了凯傲宝骊(江苏)叉车有限公司,进行经济型叉车的研发、生产和营销并提供售后服务。新公司将以低成本制造优势专注于凯傲尚未涉足的全球经济型叉车市场。第四,考虑到中国是制造业大国,目前国内制造企业仍大量使用人工搬运,加上农村城市化进程的不断加快,各种因素表明国内叉车市场空间还会不断放大,发展前景看好。

猜你喜欢

环球时报(2022-03-09)2022-03-09

小太阳画报(2018年3期)2018-05-14

阅读与作文(小学低年级版)(2016年12期)2016-12-22

Coco薇(2015年10期)2015-10-19

中国质量万里行(2014年11期)2014-11-13

物流技术与应用(2009年10期)2009-12-21

物流技术与应用(2009年10期)2009-12-21

全国新书目(2009年24期)2009-07-17

物流(2009年12期)2009-04-09

中国经济信息(2004年15期)2004-08-10