论会计准则制定中的政府间博弈

2010-01-03 05:13张瑞峰

财务与金融 2010年6期

张瑞峰

论会计准则制定中的政府间博弈

张瑞峰

会计准则具有经济后果,产生于不同会计准则的不同会计信息,会因此影响各利益集团的利益分配。因此会计准则的制定不是一种纯技术过程,而是各利益集团多次博弈达成的均衡结果。本文基于博弈论的视角,深入分析了会计准则制定中的政府间博弈,并就我国会计准则的国际趋同提出了一些建议。

会计准则博弈经济后果

20世纪初,随着股份制公司的迅速发展,所有权与经营权分离背景下保护股东权益的诉求增加,这推动了用来约束放任自流的会计实务的会计准则的成文和出台。在这个过程中,会计学逐渐剥离经济学这个学科体系,成为独立的门类,这一变革过程不仅丰富了会计学理论和方法,而且促进了会计学的发展。伴随着经济发展的需要而发展起来的会计准则,在准则的产生和发展过程中,贯穿着强烈的经济色彩。在社会经济的整个发展过程中,会计准则始终发挥着重要的功能,如指导和约束会计实务、在会计信息的生成和供给过程中提供规范化的指南、为会计信息需求者的决策提供建议、优化资源配置、缓减和协调各利益主体的冲突和利益、促进社会经济的和谐发展。社会的发展和进步都是在博弈中进行,制度既是社会的博弈规则,也是社会的博弈均衡。会计准则作为社会制度的组成部分,它既有约束会计信息供给者和使用者行为的功能,同时它也是信息供给者和使用者多次博弈的结果。本文拟借鉴博弈论这一研究工具对各国政府关于准则制定的博弈进行分析。

一、博弈论与会计准则制定

博弈论是指博弈参与人面对一定的环境条件,在一定的规则约束下,依靠所掌握的信息,从自身利益最大化的角度出发,从各自可选择的行为或是策略中进行选择并加以实施,并从各自取得相应结果或收益的过程,在经济学上博弈论是个非常重要的理论概念。每项博弈至少涉及两个博弈参与者,不同的博弈参与者存在不同的行为特征,但是通过多轮博弈,他们的最终行动会演化成一个稳定的博弈结果,而这个最终的稳定结果就是博弈的均衡。

随着国内博弈论教材的相继出版,如张维迎教授的《博弈论与信息经济学》,中国的经济学和管理学界越来越热衷于使用博弈论这一工具研究经济和管理问题。而在会计领域的研究中,针对会计准则制定的博弈成为近来研究的热点。无论是从国际准则的趋同还是从国内准则出台的角度分析,会计准则均会对利益相关者产生影响,因此会计准则的制定就是一个多方博弈的均衡。目前,国内的一些文献已运用博弈论分析了会计准则的制定,如刘峰(1996)提出会计准则的制定过程本身就在遵循政治化的程序,其过程涉及多方利益集团的博弈;王建新(2001)认为“会计准则与博弈论有着广泛的联系,准则的制定过程就是一个博弈的过程,最终形成的准则就是博弈的均衡”;冯巧根从博弈均衡的角度分析得出:各国政府通过博弈最终达成“公认会计准则”,这一结果对每个参与准则制定的国家来说这一制度安排都是最能体现公允性要求的。综观这些文献,既有针对宏观层面的关于高质量会计准则博弈的分析,也有从会计准则利益相关者利益之争的微观层面的讨论,但这些研究大多只是得出了博弈的均衡结果,而研究准则制定的宗旨不仅是要接受这些结果,更重要的是要了解准则制定的过程,从而创造实现最终良好博弈结果的条件,为国际准则发展以及我们国家的准则制定提供启示和借鉴。

二、会计准则制定政府间博弈的驱动力——会计准则具有经济后果

会计准则作为产生与发布会计信息的规范,其不仅仅是一种技术上的规范,而是一种具有经济后果的制度,这一点早已在西方的会计研究中得到了证实。美国著名会计学家Zeff(1978)在《“经济后果”学说的兴起》一文中指出:“经济后果是指会计准则对企业、政府、工会、投资者和债权人决策行为的影响,其他利益集团的利益也可能被这些个人或团体的决策结果所影响”。在美国,为使最终的准则制定结果能够维护某一方的利益,围绕会计准则制定而展开的强大的政治游说活动数不胜数,各准则制定机构也常常接受来自于政府集团的压力,这些都是会计准则具有经济后果的明证。例如,在1947-1948年的高通货膨胀时期,美国的几家公司的管理者试图降低实行重置成本会计,他们对准则的制定实施了干预,但CAP在1948年仍然坚持了自己的立场,重新肯定了历史成本会计。虽然该项干预未按能实现企业管理者最初的愿望,但会计准则制定机构针对这些干预还是作出了一定的反应,例如,代表职业经理的财务经理协会(FEI)在财务会计基金会中增设了代表。

很显然,决策有用观是Zeff论断的基础,Zeff论断的背景条件是发达的资本市场。与Zeff持相似的观点,Scott(1997)在其《财务会计理论》一书中将经济后果定义为:“经济后果是指,即使在有效市场条件下,会计政策的选择最终还是会对公司价值产生影响。”他认为会计政策的改变会涉及到公司契约成本的变动,经理人员的决策行为可能因此而受到影响而改变公司的投资经营活动,公司的价值会因投资经营活动现金流量的变动而受到影响,利益相关者的决策行为因此受到影响。

上述Zeff和Scott所提及的“经济后果”是从微观层面进行了分析,从宏观层面看,会计准则的经济后果也涉及到对不同国家政府利益的影响。目前,经济全球化已成为这一时代的主题,在这一背景下为适应经济的发展,会计准则的国际协调也成为必然趋势,在会计准则协调的过程中不可避免地会引起国家利益的增减变动,由于各方的利益分配会因会计准则受到影响,各个国家的宏观经济也会因此受到影响,可见,会计准则也是国家利益的一部分。会计准则从许多方面对国家宏观经济利益产生影响,这些影响主要体现在引起财务报告的编制成本及人员培训成本的变动、削弱或增强本国企业的竞争优势、影响国际资本流动的方向和数额、税收利益及外汇管制效率降低或提高、跨国公司的利益分配发生调整、进出口逆差或顺差的增长或降低、经济稳定增长及国家经济主权削弱或增强等方面。因此,国家之间的利益再分配也就成为会计准则国际协调的实质。由于协调后的会计准则会对个别所涉及国家某些方面的竞争优势造成削弱的影响,这些国家的相关利益也会因此受到损害,而这种国家利益的损害不是短期的或是暂时性的。正是因为这些影响,在会计准则的协调过程中,各个国家的经济利益会因此受到不同程度的影响。

正是因为这些宏观上“经济后果”因素的存在,导致了国家或国家集团在会计准则国际化问题上利益之争,而这些因素又是处于动态变化过程,其绝对量或权重的不断变动构成了各国博弈均衡变动的内在动因。

三、会计准则制定中的政府间博弈

(一)采纳与不采纳国际会计准则的博弈分析

各国政府是否会采纳国际会计准则,取决于国际会计准则的经济后果对各国利益的影响程度。在国际会计准则采纳问题上,有两种类型的参与者,一类是处于主导地位的国家,如美国和欧盟,而另一类则是扮演着追随者的角色,如澳大利亚。在本文的分析中,即从主导者和主导者之间的博弈以及主导者和追随者之间的博弈两个角度进行分析。

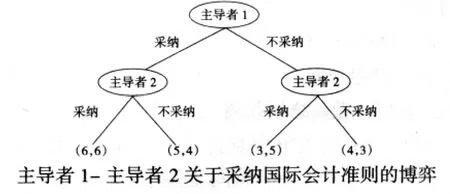

1、主导者1与主导者2之间的博弈——完全信息动态博弈的重复剔除占优均衡视角

随着经济全球化的进一步发展,国际贸易、对外直接投资、国际资本流动(尤其是国际资本市场的竞争日趋激烈)等因素的推动对趋同的会计准则的需求日趋增加,这就导致各主导者在是否采纳国际会计准则的态度上逐渐向采纳倾斜。因此,各主导者之间的博弈就不再是完全信息状态下的静态博弈,而是以应关注哪一方先达到博弈的占优策略选择的完全信息动态博弈。在本博弈分析中,假定主导者1在与主导者2抢占战略主动权时具有更大的优势,在采纳国际会计准则的问题上会先采取主动行为。下面通过主导者1和主导者2的完全信息动态博弈的重复剔除占优均衡的扩展式形式进行分析:

在这个博弈模型中,博弈的行动顺序是有先后的,即主导者1先动,主导者2在观察主导者1行为后再选择,各支付函数已知。用逆推法和严格占优策略分析该动态博弈的均衡选择。首先分析欧盟的选择:在主导者2不采纳国际会计准则的情况下,主导者1选择采纳,因为收益4>3;在主导者2采纳国际会计准则的情况下,主导者1的策略选择为采纳,因为收益6>5。因此,主导者1的采纳策略始终优于不采纳策略。在主导者1选择采纳策略的情况下,该博弈模型的右支被删去,主导者2的最优选择是采纳国际会计准则,因为收益6>5,至此,该博弈达到了利益均衡(采纳,采纳)。

以上的博弈结果在实践中也得到了印证,随着欧洲一体化程度的进一步提高,特别是欧洲统一的货币——欧元诞生之后,欧盟对采纳国际会计准则的态度越来越明朗,其先动的主导地位也随之确立。在欧盟采纳国际会计准则之后,另一主导者美国在现实利益的驱使下(美国资本市场跨国融资能力的减弱),也最终决定采纳国际会计准则,积极主动地投入到国际会计准则的制定中来。

2、主导者1与追随者之间的博弈——完全信息的静态博弈

鉴于主导者1和主导者2在采纳国际会计准则上的主导地位,追随者在此问题上从会计准则的经济后果出发,考虑本国国情和国家利益,只能采取与追随者一致的行动。主导者1和追随者的静态完全信息博弈模型如下:

主导者1-追随者关于采纳国际会计准则的博弈

在这个模型中,主导者1具有占优策略采纳国际会计准则,追随者的策略选择对主导者1无影响;追着这只能在主导者采纳国际会计准则的前提下选择采纳,因为收益4>2。

如以上的博弈,在作为主导者的欧盟在2002年6月7日作出2005年采纳国际会计准则的正式决定以来,追随者澳大利亚也作出实质性的反应。澳大利亚财务报告委员会(Financial Reporting Council)于2002年7月3日发布正式公告:澳大利亚报告主体在2005年1月1日起采纳IAS和IRFS。

(二)争夺国际会计准则制定权的博弈分析——智猪博弈

国际会计准则作为国际公共物品,在对待其制定权的态度上,几乎所有国家都希望能主导国际会计准则的制定,其原因在于这样既可通过国际准则向有利于自己国家的方向倾斜实现绝对收益(这种绝对收益的实现主要是通过交易成本的降低);同时制度变迁成本也可以节约下来,国家的宏观经济利益也会因此收到维护,这样就可以实现相对收益。国际会计准则制定权的博弈过程实际上展现的是国家(或地区)与国家(或地区)利益的博弈,支付函数是各个国家(或地区)政府在这场博弈中权衡的主要因素,支付函数的赋值达到最优的时点才会是他们采取行动的时点。

在参与这场博弈的各国家(或地区)之间的实力是有悬殊的,有的国家经济发展水平高度发达,而有的国家则相对落后,这两类参与者的实力对比就如智猪博弈中大猪和小猪的对比,同时这两类参与者针对国际会计准则制定权的博弈也可以通过智猪博弈模型来分析。由于一个国家的经济发展水平会影响会计的发展,因此一个国家(或地区)经济水平的发达程度可以反映该国(或地区)的会计发展水平。在智猪博弈模型中,我们令“大猪”代表发达国家(或地区),令“小猪”代表不发达国家(或地区),把“按”的指令看成是制度革新,把“等待”的指令看成是制度移植,所形成的博弈模型如下:

针对上述博弈矩阵,最终的纳什均衡是(制度革新,制度移植)发达的国家(或地区)选择参与国际会计准则的制定,进行制度革新。而经济不发达的国家(或地区)应选择等待,根据本国的实际情况进行制度移植。例如美国在众多国内财务造假丑闻出现后,逐渐意识到了国际会计准则的重要地位后,一反常态,积极地主导并参与IASC的重组,从而对IASC的重组方向产生巨大影响。与原理事会相比,在新的理事会中,美英及其他英语国家在国际会计准则委员会制定中占据了主导地位,而发展中国家或不发达国家成员则寥寥无几。

四、会计准则政府间博弈对我国的启示

(一)清晰定位自身角色,积极采纳国际准则

在这场国际会计准则是否采纳的博弈中,很明显,我们国家一直扮演的是追随者的角色,为了实现自身利益的最大化,最好的决策就应该是采纳国际会计准则。而这一点,在我们历年来的准则改革中得到了很好地贯彻和落实。从改革开放至今,我国一直积极推进与国际会计准则的协调,为了实现国家利益的最大化,财政部提出了在2014年实现与国际会计准则全面等效的路线图。在等效的过程中,必然会涉及到一定的制度变迁成本,为在博弈中获利,在我国会计准则的制定和修改中我们要有前瞻性,考虑到与国际会计准则协调的因素,提高会计准则质量,避免“事后”高昂的制度变迁成本,以维护我们国家的相对利益。

(二)正确看待制定权之争,维护自身权益

为维护国家自身利益,许多国家(或地区)纷纷卷入国际会计准则制定权的争夺,从目前的形势来看,国际会计准则的制定权仍然为英美等发达国家主导。我国作为转型经济国家和发展中国家的代表,随着经济实力的不断增强,国际地位的不断提高,从国家的长远发展考虑,我们应该在这场制定权之争中给自己一个很好的定位,逐渐参与到国际会计准则的制定中,通过其制定程序、具体条款等方面维护自身利益。

(三)加强与各国政府的联系,提高自身实力

在会计准则博弈的过程中,最终能否在博弈中制胜,能否让博弈结果朝着自己期望的结局发展,能否在准则制定权之争中发挥自己的主观能动性,使最终的准则制定结果能偏向于包括我们自身在内的广大发展中国家,取决于所掌握信息的充分程度以及自身的实力。因此,在会计准则国际趋同的趋势下,我们应加强与各国政府的沟通、交流,掌握充分的信息。同时要不断提高自己的经济实力,在博弈中能从追随者的身份转变为主导者的身份,掌握博弈制胜的主动权。

[1]Stephen A.Zeff.1978.The Rise of‘Economic Consequences’[J].Journal of Accountancy,(December):56-63

[2]Scott W R.1997.Financial Accounting Theory[M]. Prentice-Hall Inc.p206-289

[3]曲晓辉.会计准则国际发展的利益关系分析[J].会计研究, 2003,(1)

[4]冯淑萍.关于中国会计标准的国际化问题[J].会计研究, 2001,(11)

[5]王建新.会计准则制定的博弈过程与我国会计准则[J].中南财经大学学报,2001(1)

[6]郭道扬.会计史教程[M].北京:中国财政经济出版社,1998

[7]刘峰.会计准则研究[M].大连:东北财经大学出版社,1996

[8]张维迎.博弈论与信息经济学[M].上海:上海三联书店, 1996

The Game Analysis between Governments for the Formulation of Accounting Standards

ZHANG Rui-feng

Southwestern University of Finance and Economics,Chengdu 611130

Accounting standards has economic consequence.The different accounting information,which has been created from different accounting standards,will influence the benefit distribution between the interest groups.From this aspect,the formulation of accounting standards is not a pure technical process;it is the equilibrium outcome of rounds of big power contests between the interest groups.Based on the game theory,the paper analyzes the contests between the governments deeply in the process of the accounting standards formulation,and then some suggestions about the international convergence of Chinese accounting standards have been given.

Accounting Standards;Game Playing;Economic Consequence

F83

A

本文受到国家自然科学基金(70702041)和西南财经大学校管课题(2010XG075)的资助。

张瑞峰,西南财经大学硕士研究生,研究方向:资本市场;四川成都,611130。

猜你喜欢

中央财经大学学报(2021年8期)2021-08-30

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

教学与管理(中学版)(2017年2期)2017-03-21

试题与研究·教学论坛(2016年18期)2016-07-02

燕山大学学报(哲学社会科学版)(2015年3期)2016-01-05

行政事业资产与财务(2015年23期)2015-10-26

应用数学与计算数学学报(2015年1期)2015-07-20

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28