安徽旅游服务贸易现状及对策研究

2010-01-06 10:10万红先

皖西学院学报 2010年2期

万红先,李 莉

(安徽财经大学国际贸易学院,安徽蚌埠 233041)

安徽旅游服务贸易现状及对策研究

万红先,李 莉

(安徽财经大学国际贸易学院,安徽蚌埠 233041)

改革开放以来,安徽省旅游服务贸易得到了快速发展,出入境旅游的规模不断扩大,国际旅游业已成为安徽省重点发展产业。同时,安徽旅游贸易也存在着竞争力弱、抗风险能力差、消费结构不合理等制约因素。通过最新的数据论证了安徽省国际旅游贸易发展的现状,对促进安徽旅游服务贸易的发展提出基于政府、行业及企业三个层面的相应对策。

旅游服务贸易;制约因素;发展对策

旅游业是当今世界发展最快、关联度大、资源消耗少的综合性产业。旅游服务贸易在旅游业中占有很重要的地位,入境旅游人数及外汇收入是衡量一个国家或地区旅游实力的重要指标。安徽拥有丰富的旅游资源,发展旅游产业具有资源比较优势。进入90年代后,国际旅游人数持续增长,旅游创汇能力不断增强,旅游服务已成为推动安徽经济发展的新动力。2009年上半年,安徽省旅游业继续保持平稳快速的发展势头,总接待游客5560.07万人次,同比增长24.42%,旅游总收入 420.37亿元,同比增长26.68%。同时期共接待海外旅游者58.08万人次,同比增长11.70%,旅游外汇收入18090.62万美元,同比增长34.90%,占旅游总收入3%①。

1 安徽旅游服务贸易的现状

1.1 入境旅游规模不断扩大,创汇能力提高

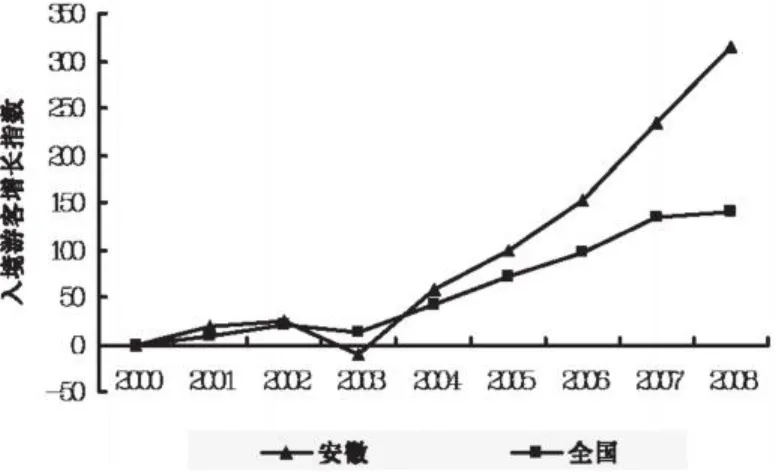

(1)入境旅游人数增长率高于全国水平。以2000年为基础年,计算2000-2008各年相对于基础年的增长指数,绘制出安徽省和全国入境游客增长指数曲线(图1)。

图1 2000-2008年安徽省和全国入境旅游人次增长指数曲线

从图1看出,除了2003年,其余年份安徽省入境旅游人数的增长指数均超过全国平均水平,且呈强劲发展态势。2009年1-8月份我省共接待入境旅游者96.09万人次,同比增长16.05%。这些表明安徽入境旅游业发展势头良好。

(2)创汇能力不断提高。国际旅游外汇收入同入境游客人数的增长率变化呈同步状态。除2003年外,安徽国际旅游收入逐年递增。2009年1-8月份,我省的旅游外汇收入达到30028.32万美元,同比增长45.29%。较国内入境旅游收入21%的平均增长率,安徽的入境旅游外汇收入的平均增长率高达30%①,表现出持续增长的态势。但与国内旅游收入较平稳的增长格局相比,安徽旅游外汇收入的波动更明显。未来发展中,应增强安徽省国际旅游业抗风险的能力,保持旅游外汇收入的稳定增长。

1.2 入境旅游消费结构不合理

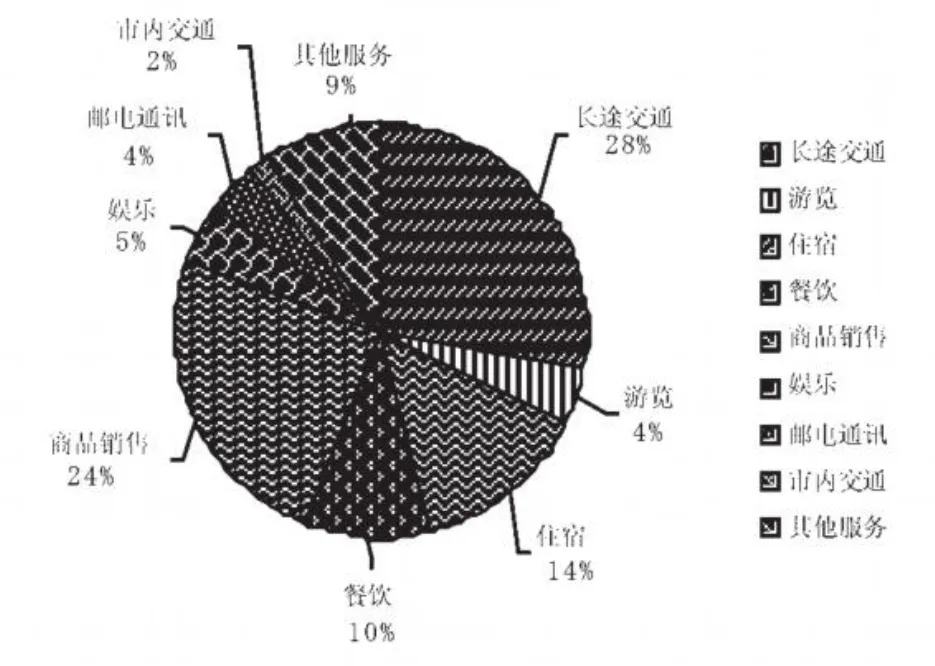

旅游属于关联性很强的产业,涉及很多部门和产业,一国国际旅游外汇收入是否合理,主要取决于商品销售、游览和娱乐在总收入中所占的比重高低[1](P15-53)。图2给出了2000-2008年安徽入境旅游各个消费项目所占外汇总收入的比重。入境游客在安徽省内的最大一项开支是长途交通。其中居于前四位的长途交通、商品销售、住宿、餐饮占了所有外汇收入的76%。而游览、娱乐、邮电通讯和市内交通的比重非常少。

图2 安徽入境旅游消费结构

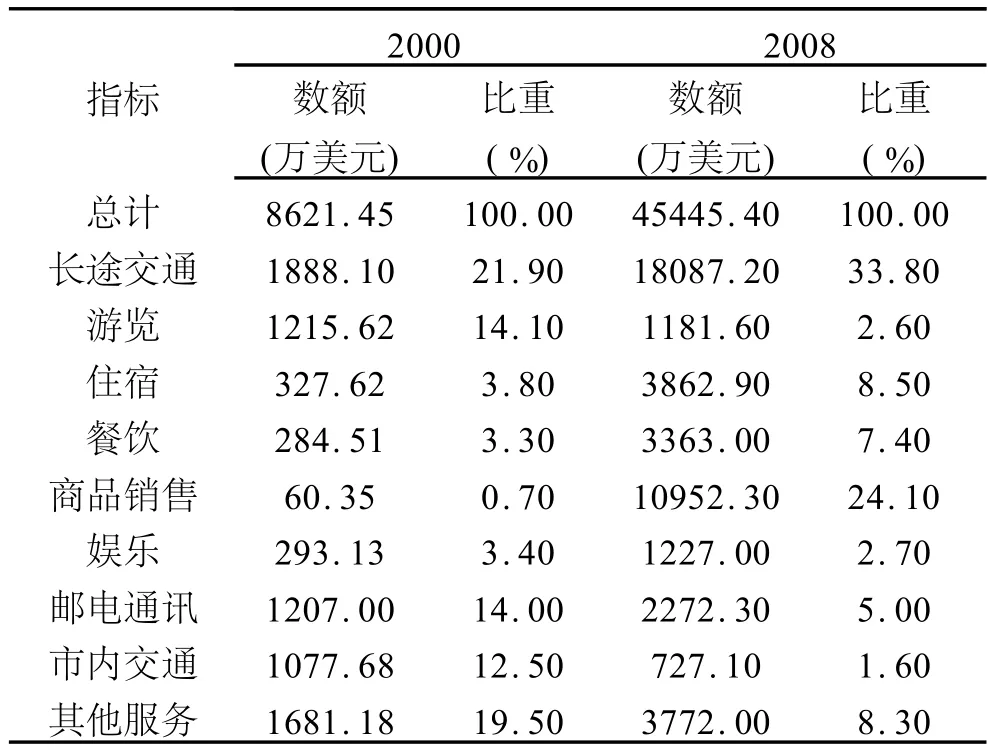

通过表1比较2000年和2008年安徽入境旅游外汇收入的消费构成情况,来分析安徽入境旅游消费结构的变化。除了游览、市内交通外,其余的消费项目在绝对数额上都较2000年有大幅度增长。其中商品销售所占的比重由 2000年的 0.7%上升到24.1%,增长幅度高达140%。但一些附加值较高的项目在国际旅游外汇中所占比重一直很低,特别表现在娱乐和通讯方面。娱乐和邮电通讯所占的比重由2000年的3.4%、14%分别下降到2.7%、5.0%。这说明我省的弹性旅游消费不足,旅游消费结构明显不协调。同时也说明,我省的旅游资源尚有潜力可挖,应该尽快充实、丰富这些旅游资源,促进安徽省国际旅游业总体经济效益的提高

表1 2000年和2008年安徽入境旅游外汇收入的消费结构

1.3 国际旅游客源市场结构较集中

我国入境旅游者由港澳台胞、华侨和外国人构成。与全国国际旅游市场不同,全国入境客源市场中,港澳台同胞和华侨约占 8/9,外国人约占 1/ 9[2](P156-218),而在安徽入境旅游市场中,外国人占了67.7%,港澳台胞和华侨占32.3%。但是港澳台胞的入境旅游人数仍然在安徽的国际游客中占重要地位。2009年1-8月份,台湾游客市场由于受两岸政治环境改善特别是实现了“大三通”的影响,增势明显加大,共接待20.56万人次,同比增长高达37.75%,保持我省最大的入境旅游市场地位。1-8月份香港游客数量激增,共接待13.60万人次,同比增长高达65.25%。港台游客占我省入境旅游者总数的比例从去年同期的 27.96%,跃升到今年 1-8月份的35.55%,提高了7.59个百分点①。

从外国游客来源地看,安徽省国际客源市场一直以亚州为中心,北美和欧洲做补充。日本、韩国和美国是安徽省的一级客源市场,2008年的所占份额达到46.22%。韩国游客从1995年开始大幅度增长, 1997年超过美国,居第三位,随后又超新加坡,稳居第二位。在2008年,韩国来皖旅游人数占全年安徽国际游客的32.37%。

欧洲市场一直都比较平稳,并且保持稳定增长。2009年1-8月份累计接待欧洲游客13.00万人次,同比增长49.93%。其中法国游客2.97万人次,同比增长92.70%。英国游客2.63万人次,同比增长31.11%。德国游客 2.63万人次,同比增长31.03%。俄罗斯游客 1.29万人次,同比增长79.90%①。

1.4 新型旅游规模逐渐扩大

新型旅游是相对于传统旅游而言的,主要包括生态旅游、工业旅游、经贸旅游。安徽的新型旅游正处在发展的基础阶段,其中会展旅游发展势头强劲。安徽的会展业起步于20世纪末,2002年安徽国际会展中心的建成并投入使用,标志着我省会展经济全面启动。合肥、芜湖、蚌埠等城市的会展经济发展很快, 2008年合肥市举办展会约120场,对社会消费品零售总额增长的贡献率达20%,综合经济拉动效益已达到1:7,成为拉动经济增长的动力之一。芜湖是安徽省所拥有的六个全国优秀旅游城市之一,它以会展旅游为依托,逐步改变着自身的旅游形象,丰富着自身的旅游内涵。

1.5 出境旅游呈上升态势

中国的出境旅游正处于一个高速发展的预备期,经济发展以及政策的放宽,使得中国出境旅游有着广阔的发展前景。截至2009年,已有104个国家和地区成为对中国公民开放的旅游目的地。2008年中国出境旅游人数达4600万人次,同比增长约12%,其中因私出境4013万人次,增长14.9%,占出境人数的87.5%。

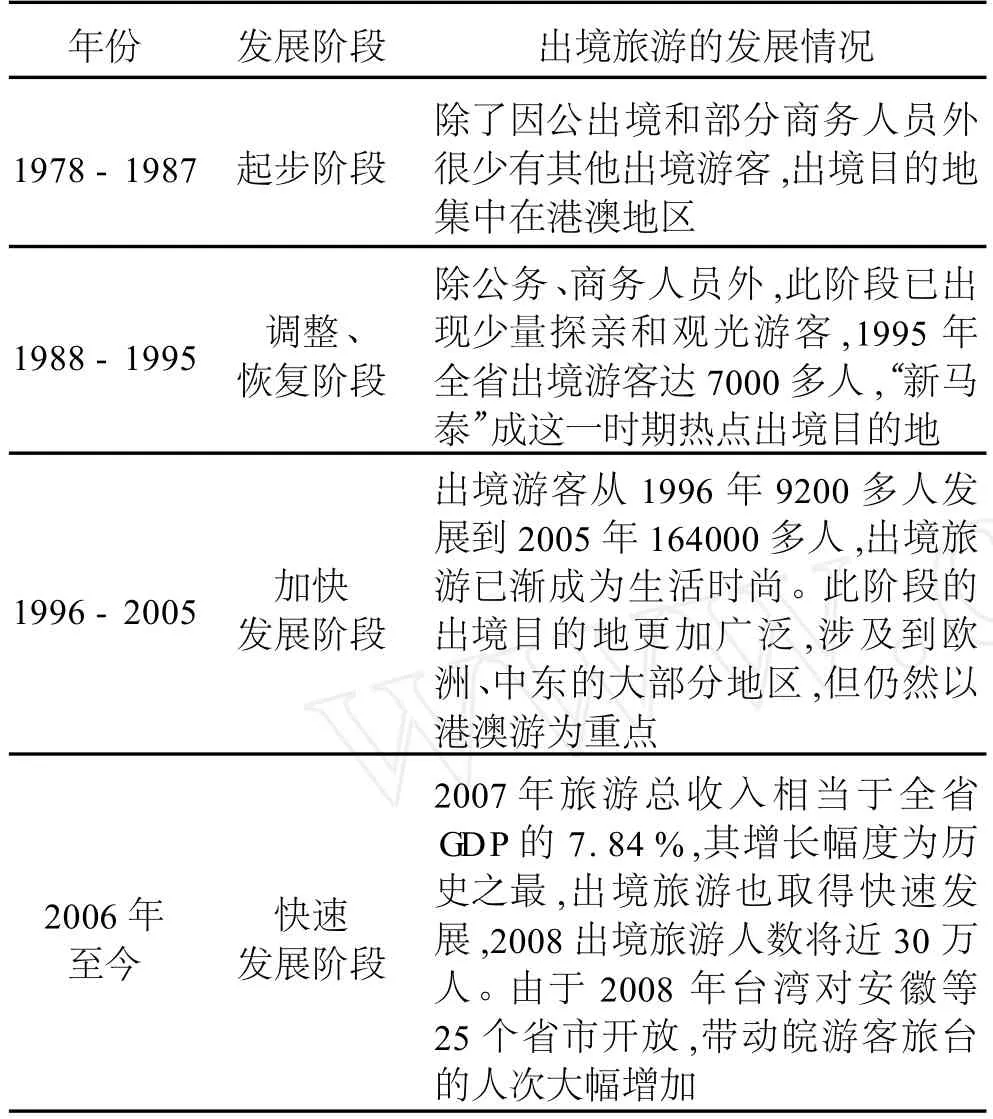

安徽的出境旅游在全国发展的大背景下,也表现出了强劲的发展势头。表2给出了安徽旅游发展四个阶段的出境游情况。

表2 安徽出境旅游的发展状况

2 安徽旅游服务贸易发展的制约因素

2.1 旅游服务整体竞争力较弱

安徽旅游在三十余年的发展中,取得了很大成就,区域旅游整体竞争力在不断上升。但总的来看,其整体竞争力仍然较低,主要从两个方面说明。

(1)安徽接待的入境旅游人数占全国入境旅游人数的比重和旅游外汇收入占全国水平的比重都偏低。2008年安徽入境旅游人数为1320947人次,旅游外汇收入45445万美元,分别占全国总量的1.8%和1.1%,在全国31个省市中分别位居第12位和16位[3]。2008年接待外国游客人数超过10万人次的城市中,安徽只有黄山市,在全国60个主要城市中列24位,国际旅游外汇收入4059万美元,列35位。合肥市上述指标分别倒数第11位和12位。

(2)从主要城市入境旅游接待人数和外汇收入的情况来看,安徽目前的旅游格局依然是皖南热、皖北偏冷,黄山和九华山热、其他旅游景点偏冷的格局。

表3 2007年安徽省各市入境旅游情况

表3给出了2007年全省各市入境旅游人数和旅游外汇收入情况,从表中看出安徽省各市的入境旅游发展极不平衡。前三位的黄山、合肥和池州三市的入境旅游人数和旅游外汇收入分别占全省的80.40%、80.34%,其中仅黄山市这两项的比重就达到64.40%、50.90%。而皖北的淮北、宿州、亳州和阜阳四市的入境旅游人数和旅游外汇收入总和只占全省水平的1.70%、2.30%。旅游景区形象及围绕这些景区和城市形成的旅游品牌线路除了黄山外,其余的对外吸引力都不大。旅游资源的严重不平衡,不仅制约着整体竞争力的提升,也会给重点景区带来可持续发展的压力,从而使旅游资源难以形成整体优势,全省大旅游市场还没有形成。

2.2 旅游产业结构不合理

旅行社在旅游产业链条中担负着组织者、引导者、服务者的多重角色,起着举足轻重的作用。我省的一般性旅行社仅限于旅游服务,整体实力不强,难以形成产业优势。至2008年,安徽省共有433个旅游宾馆(饭店),其中三星级以上的宾馆(饭店)有239个,占总数的55.19%①。从综合实力来看,各旅游企业平均资产只有100多万元,抗风险能力差,难以做大做强。就各地而言,合肥、黄山、芜湖等旅游开发较早,旅游产业发展水平相对较高。而旅游开发较晚的皖北、皖西等地区,旅游发展水平低,产业之间的协调程度差。

2.3 国际旅游市场抗风险能力差

安徽入境旅游市场受国内外政治经济形势的影响较大,对外部的干扰因素敏感,较全国入境旅游及安徽省内旅游更易受外部因素的影响。

(1)十年的经济周期爆发了全球性的金融危机,这次金融危机同样给安徽入境旅游带来了较大的负面影响。09年上半年我省累计接待亚洲游客20.61万人次,同比下降20.77%。原最大客源国韩国同比下降了34.67%,最大月降幅甚至高达78.29%,到今年6月份仍未止住下降趋势。亚洲旅游市场所占海外市场比重与去年同期相比下降了14.55%。而此阶段我省的国内旅游仍以25%的速度增长。

(2)2003年受“非典”的影响,安徽和全国的入境旅游接待量都有不同程度的下降,但安徽的降幅达38.8%,明显高于全国6.8%的下降比例。2009年爆发的甲型H1N1型流感同样给我省的入境旅游市场带来了不利的影响。2009年5月份,美洲游客由爆发甲型 H1N1型流感前27.07%的正增长突变为5.13%的负增长,到6月份,更是达到了11.22%的负增长①。

2.4 旅游开发建设和促销投入资金不足

现代旅游业是以资本高投入为基础,没有较高的投入,旅游发展的机会就会减少,阻碍旅游业发展的国际化水平和旅游经济效益的发挥。安徽省是我国经济较落后的地区,2008年全省实现 GDP总值8874.2亿元,占全国 GDP的比重仅为2.95%,经济容量的限制导致旅游投资总量不足。而省外、民营资本投入额比例也较低,相关配套政策不到位,招商引资受影响。

2.5 特色旅游资源开发滞后

目前,安徽省很大一部分旅游资源开发水平不高,资源开发深度不够。一些城市追随式的盲目开发旅游资源,毫无特色。

安徽省旅游资源丰富,北有老子、庄子等思想家为代表的历史文化资源,南有徽文化为代表的历史文化和以黄山为代表的自然景观资源,西有大别山为代表的红色旅游资源,以及以芜湖方特为中心的高科技旅游资源。而目前整个安徽旅游市场,仍是以观光旅游为主,导致旅游产品结构单一。无特色的旅游资源对国际旅游业发展所带来的负面影响更大,因为入境旅游者获得的信息相对缺乏,国际游客的旅游路线往往是直接奔向目的地,游览完后就会离开,没有更多特色旅游的吸引,导致入境旅游者在我省的景区内滞留时间短,消费支出低,影响了旅游业的整体效益。

3 促进安徽旅游服务贸易发展的对策

3.1 强化政府的旅游服务主导地位

政府主导型旅游发展战略就是按照旅游业自身的特点,在以市场为主体配置资源的基础上,充分发挥政府的主导作用,争取旅游业更大的发展[4]。

(1)旅游产业本身是一个产业群体,不能简单套用市场经济的做法。政府应在旅游业发展中发挥宏观调配作用,制定相关政策以保障安徽国际旅游业的发展。目前,安徽各级政府应主抓入境旅游,改善旅游市场结构。2008年安徽入境旅游创汇全国排名16位,低于国内旅游收入的全国排名位次,并且安徽的国际游较国内游易受社会因素的影响。为改变国内外旅游比例失衡状况,政府近阶段应该把入境旅游作为重点,为国际旅游的发展提供政策支持。

(2)完善旅游投资导向机制,加大政府投资力度。首先各级政府要积极创造条件建立旅游发展基金,保障每年有一定资金投入[5]。但财政资金的数量有限,旅游业的发展不能完全依靠于财政资金。政府应该完善旅游投资的导向机制,降低旅游投资进入的门槛,让外资、民资和其他部门的资金投入,广泛争取多种投融资渠道,促进安徽省旅游多元化投人体系的建立。

3.2 加强安徽旅游产业的区域联合

旅游产业较强的区域关联性,使得区域旅游成为现代旅游的主流。区域旅游是实现旅游产品多样化,增强区域整体竞争力的重要途径。同时对于拓宽旅游资源市场空间,消除地域分割和政策壁垒,实现区域旅游的效益最大化,具有不可替代的作用。

(1)安徽省与周边省市国际旅游市场的联合。安徽省处于我国内陆腹地,其旅游资源与周边地区有一定的互补性。安徽省周边的江苏、浙江、湖北等省的国际旅游业较发达,应该冲破地域和行政界线,将安徽省内的一些旅游景区纳入更高一级的旅游网络中。2009年4月,中部六省签订了《中部六省旅游合作协定》,中部六省将发挥各省旅游资源特色和产业优势,探索资源互享、政策互惠、信息互同、交通互联、争议互商的合作模式,加快区域旅游合作步伐,这无疑将给安徽的国际旅游市场带来更大发展空间。

(2)推动安徽本省大旅游发展体系的建设。安徽的旅游资源丰富并且布局均衡,但目前安徽国际旅游市场仍然以黄山和九华山为代表的山岳游为主,皖北地区的国际旅游发展严重滞后。区域间的不平衡必然降低安徽整体旅游的竞争力,安徽旅游的发展目标要突出全省旅游全面发展,加快形成南北并举、竞相发展的旅游发展新格局。

3.3 推进旅游企业体制改革,增强特色旅游资源的开发力度

(1)安徽旅游业与先进省市差距大的一个重要原因是旅游企业体制改革的滞后。安徽的旅游企业规模经济不明显,经营质量低,严重阻碍着旅游经济的发展。必须要做大做强一批大旅游企业集团,培育具有区域竞争力的市场主体,组建跨区域、跨行业、跨所有制的旅游集团。同时,推进国有旅游企事业的改革步伐,吸引国内外资本参与旅游项目的经营和开发,实现旅游企业的有效整合。

(2)旅游产品结构直接影响和制约着旅游消费结构[6]。优化旅游产品结构,必须加强特色旅游产品的开发。在完善传统旅游产品的同时,要着重打造“新”旅游线路,不断推出富有地方特色的旅游产品。如外国游客关注地方文化和民俗风情,可将徽州民居、文房四宝、佛教道教、徽剧黄梅戏曲等特色产品重点加以开发,增强开展国际旅游服务贸易的竞争力。

>注释

①安徽旅游政务网(http://www.ahta.com.cn)。

[1]万红先.中国服务贸易国际竞争力研究[M].合肥:中国科学技术大学出版社,2008.

[2]黄成林.安徽省旅游业竞争力研究[M].合肥:安徽人民出版社,2006.

[3]安徽省统计局.安徽统计年鉴:2000-2009[M].北京:中国统计出版社.

[4]张军.政府主导型旅游发展战略研究综述[J].金陵科技学院学报(社会科学版),2009,(1):7-12.

[5]张晓东.安徽旅游业发展的障碍及对策研究[D].合肥:合肥工业大学(硕士学位论文),2007.

[6]何调霞.安徽旅游经济发展的制约因素分析与对策新探[J].安徽农业大学学报,2005,(3):44-47.

The Research on Anhui Tourism Trade Situation and Countermeasures

WAN Hong-xian,LI Li

(Institute of International Trade,Anhui University of Finance and Economics,Bengbu233041,China)

Since reform and opening up,the service trade of tourism has been developing rapidly,immigration and tourism have been expanding,which has become one of key developing industries in Anhui Province.At the same time,Anhui tourism trade also exists some constraints.Demonstrated by the latest data on international tourism trade development in Anhui Province,and proposed countermeasures based on fields of government、in dusty and enterprise to promote the development of Anhui tourism trade.

service trade of tourism;restricting facto r;developing measures

F592

A

1009-9735(2010)02-0095-05

2010-01-16

万红先(1966-),女,安徽颍上人,教授,硕士生导师,研究方向:国际贸易;李莉(1986-),女,安徽宿州人,安徽财经大学国际经济贸易学院08级研究生,研究方向:国际服务贸易。

猜你喜欢

智富时代(2019年11期)2019-12-26

智富时代(2019年11期)2019-12-26

表面工程与再制造(2019年1期)2019-05-11

当代旅游(下旬)(2018年5期)2018-10-21

时代经贸(2017年15期)2017-07-26

商场现代化(2016年29期)2016-12-23

中国卫生(2016年6期)2016-11-23

中国卫生(2016年8期)2016-11-12

中国卫生(2016年8期)2016-11-12

中国卫生(2016年5期)2016-11-12