我国公司债券信用溢价的实证研究

2010-01-24 03:47李杰群齐新宇胡延坡

上海财经大学学报 2010年5期

李杰群,齐新宇,赵 庆,胡延坡

(1.上海金融学院国际金融学院,上海201209;2.上海财经大学经济学院,上海200433; 3.贵州瓮福集团战略管理部,贵州200433;4.上海财经大学金融学院,上海200433)

一、引 言

随着我国公司债券发行市场的发展和壮大,公司债券的信用溢价将对整个债券市场产生越来越大的影响,并引起学术界越来越多的关注。公司债券信用溢价的研究不仅是公司债券的信用风险定价及管理的内在要求,也是市场参与者的外在需要。公司债券的信用溢价是决定公司债券发行、交易定价的主要因素之一,对公司债券信用溢价的认识与理解有助于我们对公司债券进行合理定价,有利于公司债券市场和我国多层次资本市场的发展。

本文采用的Duffie和Singleton(1999)提出的期限结构模型,分别计算企业债券收益率的期限结构和国债的期限结构,运用基于扩展卡尔曼滤波的拟极大似然估计方法,分析公司债券的信用溢价的市场实际水平,进而通过回归分析判断宏观经济因素对瞬时信用风险溢价的影响得出研究结论。

在已有的研究中,学者们表述了自己的研究结论。Das(1995)、Longstaff和 Schw artz (1995)指出短期债券信用溢价对利率变化不敏感。Duffie(1997)指出利率与短期债权风险溢价负相关,M adan和Unal(2000)也证实了这一点。Pedrosa和Roll(1998)应用1987-1997年投资级别和非投资级别的债券数据分析信用溢价和债券收益率的关系,发现公司债券剩余期限以及债券本身的信用质量对信用溢价有较大的影响。Co rnell和reen(1996)发现,评级较低的公司债券到期收益率比评级高的公司债券到期收益率对国债收益率变化更不敏感。Huang和Huang(2003)、Lanschoot(2004)针对即期利率、国债收益率、公司债券指数等因素对债券的信用溢价作了回归分析发现,这些因素对债券的广义信用溢价的解释率低于50%。M adan和Unal(2000)发现损失率和平均损失水平对持有期短的债券的信用溢价影响较大,久期差异和现金资产的波动率则对持有期长的债券的信用溢价的影响较大,且影响具有扩散性和滞后性。Pierre Collin-Dufresne等(2001)的研究结果表明,公司债信用溢价的变化更大程度上由债券的供给和需求的冲击导致,这些和公司的信用风险因素及流动性因素是不相关的。综上所述,不同剩余期限、不同信用级别的债券信用溢价的敏感因素是不同的。

二、数据检验及扩展卡尔曼滤波的估计结果

(一)数据检验

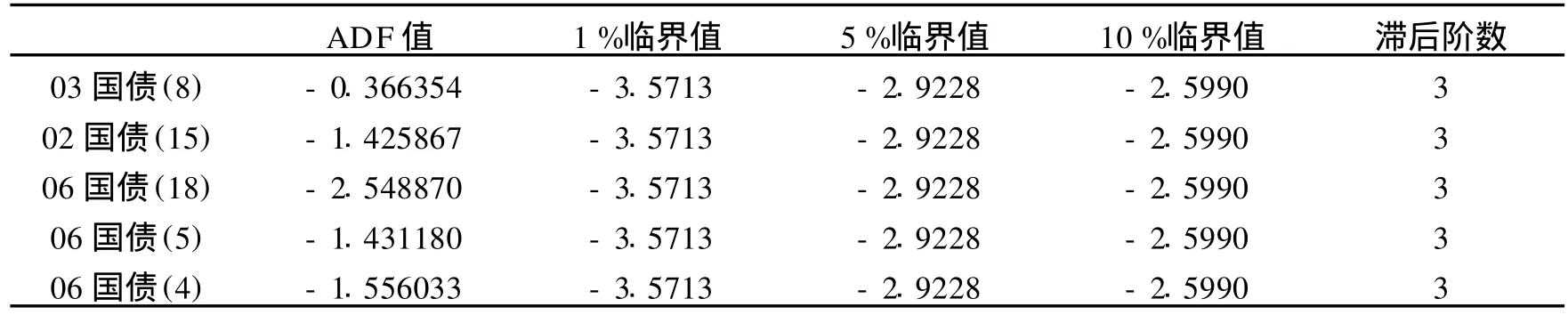

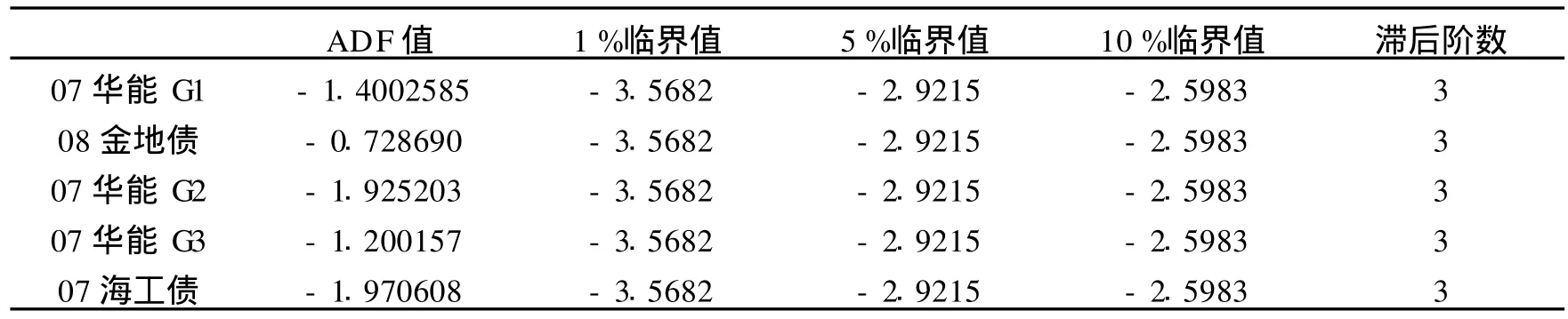

基于公司债券价格数据和国债价格数据在所选取的时间点上匹配的考虑,本文选取的国债数据和公司债券数据来源于2008年3月18日到2009年3月17日间的5只国债和5只公司债券(信用评级状况均为AAA级)的每周二的收盘价。

为了检验所用数据是否平稳的时间序列数据,我们用Eview s 3对各只国债和公司债券周收盘价的时间序列作单位根检验,检验结果如下:

表1 国债价格序列的单位根检验

表2 公司债券价格序列的单位根检验

卡尔曼滤波适用于平稳序列和非平稳序列。当序列平稳时,状态变量及其方差的初始值分别选为状态变量的无条件均值和无条件方差;当序列非平稳时,状态变量初始值设定为固定的参数,状态变量的方差设为0。

检验结果表明公司债券数据和国债数据均非平稳的,因此运用扩展卡尔曼滤波估计时将状态变量及其方差的初始值分别设定为固定参数和0。

(二)扩展卡尔曼滤波的估计结果

1.无风险利率参数的估计结果

表3 瞬时无风险利率估计结果:rt=xt

2.公司债券利率参数的估计结果

表4 公司债券瞬时利率估计结果:Rt=yt

如果参数kj越接近于0表示利率越具有随机性。国债和公司债的估计结果显示kj并不接近于0,这表示我国国债利率和公司债利率随机性不大,这和我国利率没有市场化有关。当从真实世界测度到风险中性测度转变时,参数λj决定资产价格的调整风险。

kj的绝对值小于λj的绝对值,kj+λj的值为负的,表明在等价鞅测度下,利率长期均值回归参数是负的。kj、λj和θj决定了无风险利率和公司债券利率的时间序列性质;kj+λj、kjθj和σj决定了国债价格和公司债券价格在风险中性测度下的分布情况。

根据估计的结果,我们拟和了国债和公司债的价格,拟和的误差图如下:

图1 国债价格拟和情况

图2 公司债券价格拟和情况

三、债券利率期限结构实证研究

根据估计的结果,下面计算了我国无风险利率、公司债券利率以及公司债券信用溢价的理论上的期限结构,计算方法为

其中:j=1,2。

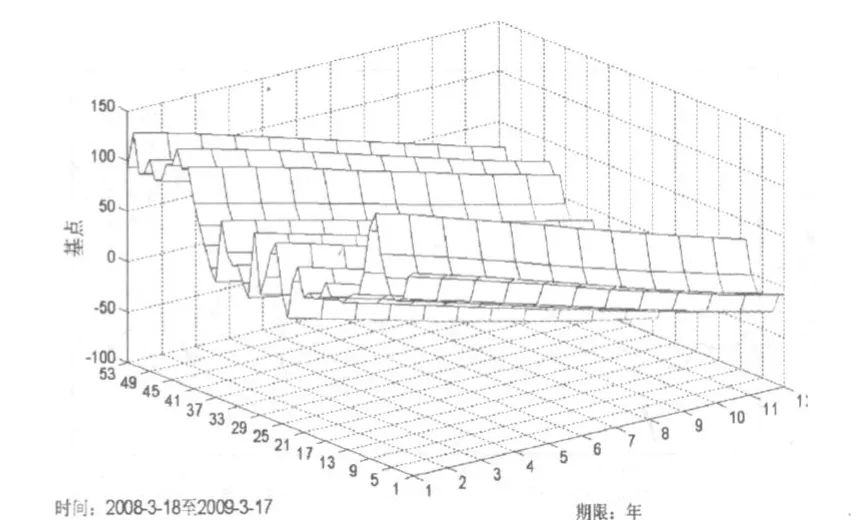

图3给出瞬时无风险利率、AAA级公司债券瞬时利率以及AAA级公司债券瞬时信用溢价的时间序列图。

图3 瞬时无风险利率、公司债利率、瞬时溢价变化情况

图4 国债利率期限结构图

根据参数估计的结果,画出的理论期限结构图形如下:

图5 AAA级公司债券利率期限结构图

图6 AAA级公司债券信用溢价期限结构图

从国债瞬时利率、公司债瞬时利率以及公司债瞬时信用溢价的时间序列的变化趋势(见图3),可以看到,国债瞬时利率以及公司债瞬时利率呈下降的趋势,而公司债瞬时信用溢价的变化趋势则是先下降后上升,其原因是金融危机使得全球经济低迷,需求不足。为刺激需求,拯救经济,各国政府相继出台各种经济刺激计划,鼓励银行贷款给公司,宏观经济环境宽松,使得利率下降。而瞬时溢价的上升则可能是由于金融危机诱发人们对信用风险更加关注,对风险的补偿要求更高所致。

国债利率、公司债利率以及信用溢价的期限结构的结果(见图4、图5、图6)表明我国无风险利率的期限结构的斜率很小,无风险利率对期限的增加反映并不明显;AAA级公司债券利率的期限结构的斜率基本上水平;AAA级公司债券信用溢价期限结构的斜率为负,说明随着期限的增加,AAA级别公司债券的信用溢价有变小的趋势。

收益率曲线的形状应该准确反映长短期利率水平之间的关系,它是市场对当前经济状况的判断及对未来经济走势预期(包括经济增长、通货膨胀、资本回报率等)的结果。在一般情况下,收益率曲线应该是一条有一定角度的向上曲线,即长期利率应在相当程度上高于短期利率。目前我国中长期债券收益率持续走低,债券收益率曲线过于平滑,长期债券收益率与短期债券收益率相差很小。不同剩余期限的国债收益率水平趋同。

我国当前国债利率及公司债利率斜率较小的原因可能是由于受到金融危机的影响,资本市场参与者对未来的经济状况感觉暗淡,对未来具有很强的悲观预期,由此认为国家会采取宽松的货币政策,通过各种扩张性货币政策操作来降低利率以刺激经济发展。这形成了对未来远期利率下降的强烈预期,根据利率期限结构的预期理论,对远期利率下降的预期导致利率期限结构较为平坦。

四、公司债券信用溢价影响因素分析

(一)公司债券信用溢价影响因素的理论分析

1.无风险利率与公司债券信用溢价之间的关系。Longstaff和Schwartz(1995)指出,当无风险利率上升时,在风险中性测度下,公司的资产所服从分布的漂移率变大,公司资产向增加的方向发展的概率增大,这使得当债券到期时公司资产价值大于公司债务价值的可能性增加,即公司违约的可能性下降,这会降低公司债券的信用溢价,说明在理论上信用溢价与无风险利率之间的关系是负相关的。

2.长期利率与短期利率之间的差与信用溢价的关系。长期利率与短期利率之间的差额的上升说明人们预期未来远期利率将会上升,从而预期在风险中性测度下,公司价值漂移率在未来会有所增加,公司价值的漂移率的增加会降低公司债券违约的可能性,使得公司债券信用溢价下降。当无风险收益率曲线斜率变小时,公司债券信用溢价上升。公司债券信用溢价和长短期利率之间的差额是负相关的关系。

3.公司股票的收益率与公司债券信用溢价的关系。一般来说,公司债发行主体的股票走势会对公司债信用溢价产生一定的影响。当公司股票价格走高,股票收益率增加时,一般说明整个市场对公司的经营管理是持肯定的态度,公司的盈利能力是持续增强的,这会降低公司债券的违约风险,从而降低公司债券的信用溢价。公司债券信用溢价与公司股票收益率从理论上来讲是负相关的关系。

4.公司债券到期时间与公司债券信用溢价的关系。公司债券到期时间越长,公司债券的收益率应该越高,公司债券信用溢价也越高。公司债到期时间与公司债券信用溢价之间是正相关关系。

5.宏观经济环境与公司债券信用溢价的关系。即便一个公司的违约概率是一个常数,该公司债券的信用溢价仍然会随着预期违约损失率的不同而变化。而影响预期违约损失率的因素便是宏观经济环境。为考察宏观经济变量对公司债券信用溢价的影响,我们选择一系列的指数收益率以及货币供应量、消费物价指数等指标。

(二)公司债券信用溢价影响因素的回归分析

无风险利率:本文用模型估计出来的瞬时无风险利率作为无风险利率变量。利率期限结构(长短期利率之差):我们用五年期贷款利率减去1年期贷款利率来表示。

公司经营状况:本文用5只公司债发行主体的股票的平均收益率来表示公司经营的盈利能力。

公司债券到期时间:5只公司债的平均剩余期限。

宏观经济变量:首先使用上证综合指数简单收益率,然后增加宏观经济变量,考察诸经济变量对公司债券信用溢价的影响。

回归方程如下:

表5 回归变量说明

从回归结果可以看到,无风险利率和信用溢价之间是显著的负相关关系,无风险利率的提高会显著的降低信用溢价,这与Longstaff&Schw artz(1995)的观点吻合。

公司债发行主体股价收益率与信用溢价之间是正相关的,但从t统计量可以看出,β2是不显著的,这说明公司债发行主体股票的波动情况对信用溢价并没有显著的影响。这可能是由于在我国,股票市场和债券市场相分割,两个市场的相关性不大。

公司债券的到期时间对公司债信用溢价有着显著的负相关关系。公司债到期时间越长,公司债的信用溢价越小。这可能是因为我国公司债券发行主体是国家严格控制的国有大中型公司,这些公司资金实力雄厚,信誉较好,违约的可能性很小。公司债券持有人在持有期间内相当于拥有一份对公司债券收益率的看涨期权,到期时间越长,公司债券持有人越有可能通过转让公司债券获得较高的收益。因此随着到期时间的增加,公司债券信用溢价有减小的趋势。

公司债券信用溢价与长短期利率之差呈显著的负相关关系,这和我们所预期的结果是一致的。

上证综合指数收益率与公司债信用溢价之间的关系是正相关的,这与我们的预期相反,但从统计量上可以看到,这种正相关的关系也是不显著的。这说明整个股票市场和公司债券之间的相关性并不大。

我们增加宏观经济变量来考察公司债券信用溢价的变化情况。增加的宏观经济变量有:居民消费物价指数cpi的增长率rcpi,t,M 2层次的货币供应量的增长率rM2,t以及中证债券指数收益率BIt。理论上,cpi越高,从而消费支出增加,投资支出减少,人们对未来预期的不确定性增加,公司债券信用溢价会增加。M 2增长率的增加,一方面说明货币政策的宽松,这使得无风险利率下降,在风险中性测度下,公司的资产所服从分布的漂移率变小,使得公司价值向变小的方向发展的概率增大,这使得当债券到期时公司资产价值低于公司债务价值的可能性增加,即公司违约的可能性上升,从而使得公司债券信用溢价增大;另一方面,央行增加货币供应量的举动表明公司面临的经营境况较为严峻,投资者要求较高的风险补偿,因此公司债券信用溢价上升。债券指数收益率的上升表明债券整体价格的上升,从整体上看,债券收益率下降,信用溢价随之下降。

回归方程为:

本文通过对宏观经济变量两两之间进行回归,发现它们并不具有多重共线性。

从回归的结果可以看到,加入更多的宏观经济变量后,公司债券信用溢价与公司债券发行主体的股票收益率仍然是不显著的正相关关系;公司债券信用溢价与长短期利率之差虽然仍是负相关的,但从t值看来,这种负相关关系变得不显著。公司债券信用溢价和债券剩余时间是显著负相关的。公司债券信用溢价与居民消费物价指数的增长率之间是负相关的,与上证综合指数收益率之间是正相关的,但都是不显著的;在10%的置信水平下,公司债券信用溢价与中证债券指数收益率之间是显著正相关的,但是,在5%的置信水平下是不显著的。M 2层次的货币供应量的增长率与公司债券信用溢价之间存在显著的正相关关系,这和我们的分析一致。

五、结 论

在本文中,我们根据Duffie&Singleton(1999)提出的期限结构模型,利用卡尔曼滤波的估计方法对我国公司债券瞬时信用溢价及理论的无风险利率公司债券利率及信用溢价的期限结构进行了估计和讨论,结论如下:

第一,我国公司债券信用溢价有着负的斜率。国债与公司债券利率期限结构的斜率都很小,说明我国债券收益率曲线过于平滑,长期债券收益率与短期债券收益率相差很小。

第二,对瞬时信用溢价进行的宏观影响因素实证分析表明,公司债券信用溢价与大盘指数收益率、居民消费物价指数增长率以及债券指数收益率之间的关系并不显著,说明公司债券市场与股票市场之间的关联性并不大,债券市场和股票市场是相互分离的。

第三,公司债券信用溢价与无风险利率溢价利率期限结构有着显著的负相关关系;公司债券信用溢价与M 2层次的货币供应增长率之间存在显著的正相关关系,表明我国货币政策对债券市场有较强的影响。

[1]范龙振.上交所债券利率期限结构与两因子Vasicek模型[J].复旦大学学报(自然科学版),2003(42):773 -778.

[2]姚长辉,梁跃军.我国国债收益率曲线的实证研究[J].金融研究,1998(8):12-18.

[3]Chen,R.R.,L.Scott.Maximum Likelihood Estimation for a M ultifacto r Equilibrium Model of the Term Structure of Interest Rates[J].The Journal of Fixed Income,1993(3):14-31.

[4]Cox,J.,J.Ingersoll,S.Ross.A theo ry of the term structure of interest rates[J].Econometrica,1985 (53):385-407

[5]Duffie,D.,D.Lando.Term Structure of Credit Sp reads w ith Incomp lete Accounting Info rmation[J]. Econometrica,2001(69):633-664.

[6]Duffie,D.,K.Singleton.Modeling term structures of defaultable bonds[J].The Review of financial stud-ies,1999(12):687-720.

[7]Duffie,D.,K.Singleton.An Econometric Model of the Term Structure of Interest Rrate Swap Yields[J]. Journal of Finance,1997(52):1287-1321.

[8]D.Lando.On Cox Processes and Credit Risk Securities[J].Review of Derivatives Research,1998(2):99 -120.

[9]Francis A.Longstaff,Eduardo S.Schwartz.A Simp le App roach to Valuing Risky Fixed and Floating Rate Debt[J].The Journal of Finance,1995(l):789-819.

[10]Gregory R.Duffee.The Ralationship Between Treasury Yields and Co rpo rate Bond Yield Sp reads[J]. Journal of Finance,1998(53):2225-2241.

[11]Gregory R.Duffee.Estimating the Priceof Default Risk[J].The Review of financial studies,1999(12): 15-25.

[12]Jarrow R.A.,S.M.Turnbull.Pricing Derivatives on Financial Securities Subject to Credit Risk[J]. Journal of Finance,1995(50):53-86.

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

首都经济贸易大学学报(2013年1期)2013-03-11