基于产业组织理论的商业银行盈利能力研究

2010-06-01 07:28刘宏闵丹

税务与经济 2010年3期

刘 宏 闵 丹

[摘要]遵循产业组织理论的经典的SCP范式的分析思路和理论框架,对传统的共谋假设、相对市场力量假设和效率结构假设进行检验。研究发现,我国的银行业市场结构由原来的高寡占的市场向适度集中的市场发展,市场的竞争程度提高,银行总体效率水平呈上升趋势。市场份额、银行效率与商业银行的盈利能力间正相关关系显著,而市场集中度与盈利能力则呈负相关。实证结果支持相对市场力量假设和效率结构假设,但不支持共谋假设。

[关键词]商业银行;盈利能力;产业组织理论;产业结构

[中图分类号]F830.33[文献标识码]A[文章编号]1004-9339(2010)03-0033-06

产业组织理论是运用微观经济理论分析厂商和市场及其相互关系的一门学科,主要关注同一市场上企业的行为及其与市场结构演变过程的密切关系。在产业组织学中,市场结构一市场行为一市场绩效(SCP)的分析范式奠定了产业组织理论分析的基础;关于结构、行为、绩效三者之间的关系也一直是产业组织学研究的重点。本文构建基于产业的盈利能力分析模型,并对共谋假设、相对市场势力假设和效率结构假设进行系统地检验,为银行业盈利能力提升提供有价值的理论与实证支持。

一、产业组织理论及相关文献回顾

梅森(Mason)及其学生贝恩(Bain)在1959年正式提出了产业组织理论,建立了完整的SCP理论范式,构建了Structure(市场结构)-Conduct(市场行为)-Performance(市场绩效)的理论分析框架。大多数早期的基于SCP范式的实证研究主要关注的是市场集中度和以盈利能力衡量的企业绩效之间的关系。两个比较有代表性的结构一绩效关系理论是市场势力假设和效率结构假设。市场势力假设还可以细分为传统的共谋假说和相对市场力量假说。国内外学者将上述产业组织基本理论应用于银行业盈利能力的研究,取得了丰富的研究成果。贝恩在研究美国42个行业时,发现市场集中度高的行业,平均利润水平也高,因此得出共谋假设。在集中度较高的市场结构,厂商能够有效地控制市场供给,并把价格维持到正常收益以上的水平,获取垄断利润。Pozdena(1986)、Clark(1987)、Berger和Hannan(1989)、Hannah(1991)应用共谋假说的理论,以市场集中度和其他一些变量作为解释变量,对银行的业绩进行预测,实证得到的结论或者服从或者背离共谋假设。

相对市场力量假设是Shepherd(1982)的研究成果,该理论认为只有拥有较多市场份额和差别化产品的公司在产品定价方面才能拥有出众的市场势力,也因此有机会获更多的市场利润。在Shepherd(1982)、Smirlock(1985)、Evanoff和Fortier(1988)的文献中都证明了盈利能力与市场份额之间的显著的正相关关系。

效率结构(Es)假设是Demsetz(1974)的早期研究成果,该理论说明了企业如果拥有生产中的比较优势则可以获得较高的市场份额,从而导致市场的集_中。对效率假设的实证研究的主要方向集中在研究企业的超额效率与市场份额两者之间的关系。当银行业绩主要由市场份额决定,而与市场集中度关系不大时,则效率结构假说就成立。大量的实证研究提供了实证证据,表明银行的业绩取决于市场份额而非银行集中度(Gilligan和Smidock(1984),Smidock(1985),Smidock和Brown(1986),Whalen(1987)以及Jackson(1992))。

近年来,随着金融体制改革的逐步深化,我国学者对银行业的产业研究也逐渐丰富起来。赵旭(2001)、陈敬学(2004)分析了规模效率及X-效率与市场结构的关系,检验结果表明在我国银行业市场中“结构-行为-绩效”假说和“效率结构”假说均不成立。涂万春(2006)将产权结构变量加入到传统的SCP分析范式中,分析了2000 2004年间以产权改革为主导的中国银行业绩效的影响因素,表明产权结构单一和行业过于集中是影响银行业效率和绩效提升的两个主要因素,产权和市场结构对国有商业银行和股份制商业银行绩效的影响是不同的,产权结构和市场结构对国有商业银行绩效影响显著,而对于股份制商业银行,市场结构对绩效的影响更大。徐忠、沈艳(2009)最新的研究则发现市场份额与银行资产回报率之间有显著正向相关关系,市场集中度和资产回报率之间存在显著负向相关关系。这一定程度上支持了关于市场结构和银行绩效关系的“相对市场力量”假说;同时研究也发现,效率总是影响金融机构绩效的重要因素。

二、我国银行业市场结构分析

改革开放以来,我国逐步由计划经济向市场经济转轨,我国银行业的市场结构也在不断地变化,由垄断走向竞争,由单一走向多元,由封闭走向开放,由功能有限发展到产品丰富。下面以1989~2008年的存、贷款规模数据对我国银行业市场的结构性变化进行说明。

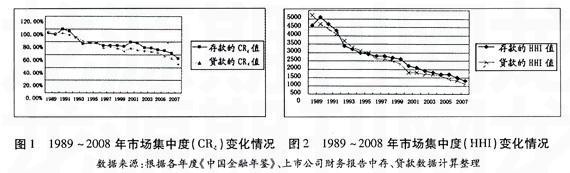

目前国内外学术界用来衡量市场集中状况的指标主要采用行业集中度指数(CRn)和赫芬达尔指数(Herfindahl-Hirchmarm Index,HHI)。本文也选取这两项指标考查银行业市场结构。由于商业银行是资金融通的中介机构,存、贷款业务是其主要业务,采用存、贷款业务量的市场占比可以反映市场垄断程度。以CRn和HHI两个指标对中国银行业的产业存、贷款的市场集中程度计算结果见下图所示:

由上图可见,两项指标均呈总体下降趋势,市场竞争逐渐加强。根据贝恩、植草益等著名学者以产业卖方集中度进行市场分类的标准,我国银行业CR4的值由1993年以前的85%以上,降至2008年的50%左右,目前按照上述两位学者的分类标准,我国银行业市场属于中(上)集中寡占型市场。从HHI数据看,根据美国政策实践中运用的标准,如果H指数大于1 800,该市场被视为高度集中的市场;如果H指数在1 000和1800之间,该市场属于适度集中的市场;H指数小于1000,该市场被归为集中程度较低的市场。按此标准,我国银行业的H指数从1989年的5 000左右降至2008年的800,我国银行业市场结构目前应定位为集中程度较低的市场。

上述数据也表明我国金融市场属于“可竞争市场”,这种竞争关系的存在是进行产业组织理论研究的基础。

三、基于产业组织理论的我国银行业盈利能力实证研究

(一)模型构建

在产业组织理论的传统共谋假说、相对市场势力假说和效率结构假说的理论基础上,建立以下模型并进行回归分析,以检验传统共谋假说和效率结构假说对我国银行的适用程度。

πi=f(SMCi,MSi,PEFi,SEFi,Zi)+εi

其中,πi是商业银行盈利能力指标,SMC是加权市场集中度变量,MS是市场份额变量,PEF是利润效

率,SEF是规模效率,Z是控制变量,ε是随机误差项。

(二)数据的选取

本文在对结构一行为一绩效理论分析时,采用2001年到2008年商业银行的数据对15家商业银行的数据进行分析。之所以取这一区间的数据,主要是因为产业理论的SCP范式是建立在市场经济机制下的可竞争市场基础上的,而我国改革开放之前实行计划经济体制,即使在改革开放后金融体制改革也开展较晚,因此采用较早年份的数据进行SCP理论的分析不适合。2001年我国正式加入世贸组织,金融体制改革进入实质性阶段,同年我国金融企业开始执行新会计准则,信息披露的质量大大提高,会计数据的准确性和可比性也有所加强,因此2001年以来的数据可以更好地反映我国银行业的盈利能力、市场结构、经营效率之间的关系。本文分析采用的数据均来自历年金融年鉴和各家商业银行公开披露的财务报告。

(三)变量设置

1.盈利能力变量

ROA和ROE是衡量银行盈利能力的主要指标,ROE指标是ROA与权益乘数相乘以后的结果。国有商业银行大部分股份由国家掌控,持股比例很高,导致权益乘数大大低于股份制商业银行,不利于全面衡量银行进行资源配置并产生收益的能力。另外。ROE指标只从企业对股东回报的角度反映了企业的盈利能力,而忽视了其他众多的利益相关人的权益,尤其对于银行业这样一个高社会影响的行业来说,采用对股东的回报状况来说明银行总体的盈利能力尚不全面。本文选取了总资产回报率(ROA)来反映银行的盈利能力,以π表示。

2.市场结构变量

市场结构变量包括市场集中度变量和市场份额变量,市场集中度变量反映市场的垄断程度,用于检验传统共谋假说,而市场份额变量用于检验相对市场力量假说。根据前面对CR4和HHI指标的分析结果,两者对市场结构的反映基本一致,对于市场类型的界定也基本趋同。由于HHI涵盖了所有样本银行的信息,这里选择HHI作为市场集中度变量。不同银行对HHI的贡献不同,这里选择了按照市场中存款规模进行加权后的HHI作为解释变量,在模型中以SMC表示。市场份额变量以各商业银行存款占整个行业存款总额的比例计算,在模型中以MS表示。

3.效率变量

本文将对商业银行效率的计量分为两类,一是基于投入产出的比例关系角度考虑的商业银行综合效率,用来反映技术效率和配置效率,二是比较各银行投入一定时产出最大的利润效率或产出一定时投入最小的成本效率。对效率的测度方法也有两种,一种是采用参数的方法,另一种是采用非参数的方法。非参数的DEA方法更多地用于研究技术效率,一般情况下较多关注于技术上最优而非经济上最优。除此外,DEA方法还用于测算经济效率、配置效率以及纯技术效率、规模效率等,对企业的评价较为全面。但有研究表明,DEA方法较其他参数方法对效率值的估计偏低,而离散程度较大(Berger,Humphery(1998))。参数的SFA、DFA、TFA方法较多用于评价成本效率以及利润效率等,更多地关注于经济上最优。综合上述的观点,本文对综合效率的计量采用非参数的数据包络法(DEA),对利润效率的计量采用参数法的随机前沿法(SFA);分别采用两种不同的方法,从不同角度对企业的效率水平进行计量(具体结果见附表)。附表1、2分别给出了以DEA法计算的十五家商业银行的综合效率和规模效率数据;附表3则是采用SFA法计量的十五家商业银行利润效率。

通过对比综合效率和规模效率可以发现,各家银行的配置效率和技术效率基本上相当,综合效率产生差异的主要原因是由于各家商业银行的规模效率不同。这与目前我国各家商业银行经营的产品具有极强的同质性这一现状是一致的,因此在进行效率与盈利能力分析时,我们选择了规模效率和利润效率两项指标作为反映效率水平的变量。

4.控制变量

由于四大国有商业银行从市场份额、产权结构等方面与其他股份制商业银行有显著的差异,因此为了反映这一特征引入了虚拟变量Z作为调整变量。如果样本银行为四大国有银行,则z=l;反之,z=O。

(四)实证结果与分析

本文样本选取2001~2008年共8年的数据,样本包括4家国有商业银行、10家股份制商业银行和1家城市商业银行,各年数据均取自历年金融年鉴和各银行年报的资产负债表和利润表。对上述分析模型进行回归分析,结果如下:

ROA=-0.01-0.242SMC+0.048MS-0.00033SEF+.01PEF-0.003Z

回归方程的F值为33.715,R2=0.63(具体结果见附表4)。模型中市场集中度、市场份额、利润效率三个变量的回归系数均通过了假设检验,反映出这三个变量对商业银行的盈利能力有显著的影响。

市场集中度的回归系数为0.242,市场集中程度高对商业银行的盈利能力产生显著的负向影响,这一结论与沈忠(2009)的结论相同。得出我国银行业不服从传统共谋假设的结论,这与我国的利率管理体制的实际情况有密切关系。我国商业银行的存贷款利率基本上执行人民银行规定的基准利率,商业银行只能在此基础上进行小幅的上浮或下浮,其自主定价的空间非常有限,因此不能将垄断的优势转化为定价的优势,也无法从中获取高额利润,传统的共谋假设在我国不成立。不仅如此,由于市场集中度过高,还引发了垄断企业的低效率和资源配置的低效率,因此造成了市场的集中度与商业银行的盈利能力呈显著负相关。

市场份额与商业银行的盈利能力呈显著正相关关系,说明占据市场份额较大的商业银行具有相对较强的市场力量,因此也具备了较强的竞争力和盈利能力。这一方面反映出金融业经营的特点,出于对资产安全的考虑,大型的银行往往更容易取得社会公众的信任,因此可以付出较少的成本而拥有较多的资源,相应产生更多的收益。另一方面也反映出我国银行业市场竞争日趋激烈,能够取得竞争优势的企业可以获得更高的收益。从这一结果看,相对市场力量理论可以在我国银行业得到验证。

上述模型中还对效率结构理论进行了检验。本文引入了在近年效率分析中的新生力量利润效率指标,发现利润效率对盈利能力的影响相当显著,但无法检验出规模效益对盈利能力有显著的影响。从理论上讲,当银行业绩主要由市场份额决定,而与市场集中度关系不大时,则效率结构假说就成立。回归的结果也支持了上述结论,我国银行业符合效率结构假说。

市场集中度、市场份额和利润效率都对商业银行的盈利能力产生显著影响,但各变量对盈利能力的影响程度不同。由于各自变量的量纲不同,所以从偏回归系数上我们很难看出这种影响程度上的差异,而标准相关系数可消除自变量量纲的影响。根据标准回归系数的结果,市场份额的标准回归系数为1.113,是三个自变量中最高的,其次是利润效率变量,市场集中度的影响居第三位。

四、结论

本文从产业组织理论角度对我国银行业市场结构和银行业绩效进行了实证分析,对SCP理论的传统共谋假说、相对市场势力假说和效率结构假说进行了系统地检验,检验发现市场结构对银行绩效有显著的

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

湖南行政学院学报(2016年2期)2016-12-01

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

江苏年鉴(2014年0期)2014-03-11

首都经济贸易大学学报(2013年5期)2013-03-11

世界制造技术与装备市场(2010年3期)2010-04-14