实现相关系数模型:基于动态相关高频Bi-GARCH过程的MC检验

2010-07-23 07:14殷炼乾周雨田

统计与决策 2010年3期

殷炼乾 ,周雨田 ,2,3

(1.西安交通大学 金禾经济研究中心,西安 710049;2.台湾中研院 经济研究所,台北;3.新竹交通大学 商管所,台北)

0 引言

在投资学和风险管理的理论和实践中,资产组合配置是否有效依赖于组合资产的相关系数,寻找最优的对冲比率更是需要精确估计对冲资产的相关系数,而想要精确地计算大型资产组合在险价值,则最好使用各资产相关系数的动态估计值。尽管得益于Engle和Granger等人为代表的研究,波动率模型自上世纪90年代起就开始被大量发展出来,但是由于多元波动率模型的设定和估计技术都十分复杂,相关系数模型的估计精度也难以得到实证支持。本文正是在这样一个背景下试图对这一问题做出一些研究和探索。

本文拟通过构建具有不同动态相关模式的高频Bi-GARCH模型作为资产收益的代表,对实现相关系数模型捕捉变动金融资产价格相关系数的能力和其他方法进行蒙特卡洛比较,以期证明该方法的改进与资产收益的相关系数变化方式有关:当金融市场相对平稳、资产间相关系数比较稳定时,此类方法并不明显地优于其它方法;然而当金融市场中发生较为剧烈的变化,导致资产间相关系数快速变动时,此类方法却能够大幅提高相关系数的估计精度。

1 模型

考虑一个包含N个资产的对数价格向量Pt=(p1,p2,…pn),假设它服从一个多元连续时间的一般维纳过程:dPt=μtdt+ΩtdBt,其中μt表示漂移向量,Ωt表示一个N×N维的正定扩散矩阵,Bt表示一个N维的标准布朗运动,定义这N个资产的在时间长度h内的收益率向量为rt+h,h≡Pt+h-Pt,则这一收益率的分布为其中,表示σ域从0≤τ≤h的时间内产生的μt+τ和Ωt+τ的样本路径。因此这个积分形式的扩散矩阵给h期内的真实波动率提供了一个很好的估计方法。根据二次方差理论,我们有0,即在一些弱正则条件下,Ht+h几乎一定收敛于h时间长度的真实波动率具体参见 Fleming,Kirby 和 Ostdiek(2003)[19]。因此,我们可以使用日内收益率来构造积分协方差的非参数估计量。做样本外预测时,我们为Ht+h配置一个简单的随机漫步模型(RCRW模型),为的是能让这样一个非参估计能够方便的扩展到N维(N>>2)的情况,并应用到实际中去。假定上述的时间长度h为单位时间1天,并定义第t天的已实现协方差矩阵为为一天内观察到高频数据的在特定频率下取样的笔数,比如说5分钟数据在我国股市中一天就有n=48笔数据,则模型为:Ht+1=Ht+εt,即简单地使用第t天的实现协方差矩阵的估计作为第t+1天的预测值,也就是:E[Ht+1|It]=E[Ht+εt|It]=E[Ht|It]=(Ht,其中It表示到时点t为止的信息集。在得到预测的实现协方差矩阵后,使用资产间实现协方差和资产方差之比就可以得到实现相关系数,这一实现波动率随机漫步模型也被称作为实现相关系数模型。

与RCRW模型的第一个对比模型是历史数据滚动法,因其原理和操作都简单易懂而被业界广泛使用,在本文的二元环境中,上式中相关系数的估计可以表示为:

我们在本文中采用100天的时间窗口,即式中的n=100。第二个模型我们使用普通的指数平滑法和已实现波动率作比较在本文的二元环境中,上式可以表达为:

我们在本文中采用业界通用标准,即使用的标准。以上两个模型都因技术简单而较易扩展到多维情况,然而它们的估计精度却很低。第三个模型我们采用较为复杂的技术,即Alexander提出的正交化GARCH模型,简单的讲即找到协方差矩阵的Cholesky Decomposition形式其中 Lt是一个下三角矩阵,Gt是对角矩阵是日收益率向量rt的一个线性组合,它的协方差矩阵为这一形式的优越性在于Lt和Gt可以通过简单的线性回归式得到,在本文的二元环境中,相关系数的估计式可以表达为:

σ11,t是r1在t期的动态均方差,可以使用一个单变量的GARCH模型得到,而βt和分别是下面线性回归式的系数和残差的平方:

本文中我们对(4)式的残差采用一个GARCH模型的设定来代替以得到βt和更好的估计值,即假设存在以下异方差形式经过上式调整过的得到的动态相关系数会比原来的简单正交化GARCH好。

2 动态相关的高频Bi-GARCH模型

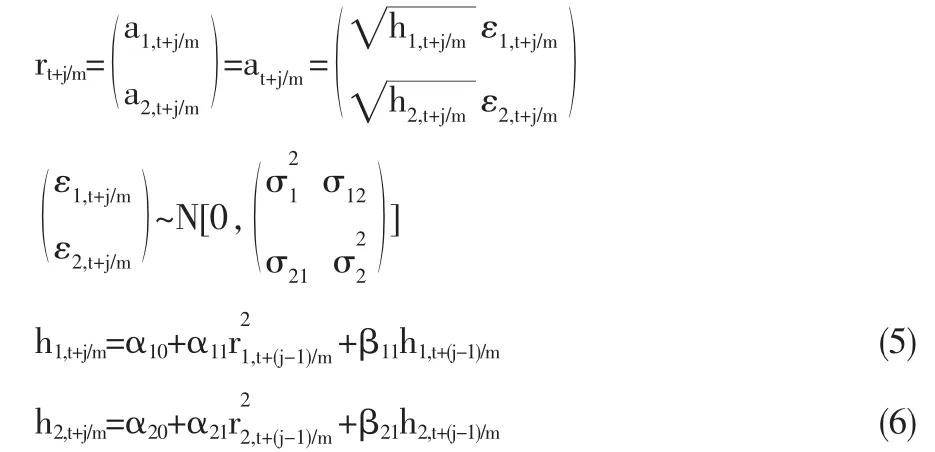

我们采用Engle中的方法,测试模型在蒙特卡罗试验中的表现。考虑T个交易日,把每天的4个小时的营业时间划分为m个等间距的时间长度,那么第t天的第j笔日内收益率可以表示为rt+j/m,由于日内收益率相对其波动率来说非常小,因此设它的均值为0。令日内的数据产生机制(DGP)为两个相互关联的过程:

其中有:t=1,2,…,T 和 j=1,2,…,m。 为保证此过程的平稳性,我们限定 α0>0,α1>0,β1>0 和 α1+β1<1。 为保证协方差矩阵的正定性,限定σ12=σ21≥0。为了和我们的实证结果相对比,我们在模拟中也采用五分钟频率数据,即1≤j≤48,m=48,并模拟1000个交易日的时间长度。我们将(5)式设定为一个高度持久的 GARCH (1,1) 过程:α10=0.01,α11=0.05,β11=0.94;将(6)式设定为一个普通的 GARCH(1,1)过程:α20=0.5,α21=0.2,β21=0.5。对于此数据产生机制中的每日相关系数ρt=σ12/σ1σ2, 我们将之设定为 5种情况:(1)恒定的相关系数 ρt=0.9;(2)正弦变化的相关系数 ρt=0.5+0.4cos(2πt/200);(3)快速正弦变化的相关系数ρt=0.5+0.4cos(2πt/20);(4)阶段变化的相关系数 ρt=0.9-0.5I(t>500),I(t>500)=1,I(else)=0;(5)坡度变化的相关系数ρt=mod(t/200)。这样,我们就得到5对具有不同动态相关系数的数据,每一对由两个GARCH(1,1)过程组成,其中每一个GARCH(1,1)有1000个交易日每天48笔数据,共48000笔数据。

3 测试结果

我们在这一小节采用绝对值误差均值,就是真实相关系数和模型得到的相关系数数值之差的绝对值之平均值,定义为很明显具有 MAE 最小值的模型最优。表1给出了五种不同相关系数下四个模型的MAE数值,其中RCRW表示随机游走的实现相关系数模型得到的估计值,HRMA表示历史滚动移动平滑法,即由(1)式得到的估计值;EX06表示采用λ=0.94的指数平滑法,即由(2)式得到的估计值;OGARCH表示Orthogonal GARCH模型,即由(3)式得到的估计值。

从表1中可以清楚地看到,无论作为资产收益代表的高频动态相关Bi-GARCH过程呈现出什么样的相关变化模式,使用实现波动率矩阵构建的随机游走实现相关系数RCRW模型总是可以给出最准确的估计值。然而,同时我们也注意到,使用RCRW模型所得到的改进大小也是依赖于相关系数的变动模式的:(1)当两类资产收益之间的相关系数较为稳定的时候(比如当双GARCH过程的相关系数恒定或呈阶段模式变动时),RCRW并没有显著的改进其他模型的估计,四类模型所得到的MAE值都相差不大;(2)当资产收益间的相关系数极度不稳定,变动速度较快的时候(比如这两个过程相关系数呈正弦,快速正弦和坡度变动),使用实现波动率矩阵构建的RCRW就能够大幅度的提高相关系数的估计精度。

表1 四种模型在五种动态相关系数下的MAE数值

4 结论

本文使用蒙特卡洛随机模拟技术,构建了具有不同动态相关模式的高频Bi-GARCH模型对作为金融资产收益序列,以测评各类模型对相关系数的估计精度。在此框架下,本文将使用多元实现波动率矩阵构建的RCRW模型和其他类别的相关系数模型作了对比研究。研究发现,虽然该方法能够普遍改进模型的估计精度,但改进的程度依赖于资产间相关系数的变化模式:当金融资产价格相关系数恒定或相对稳定时,此类方法并不明显优于其它方法;然而当资产价格相关系数快速变动时,此类方法能够大幅提高估计精度,明显地优于其它方法。 这说明实现相关系数模型在金融市场发生剧烈快速波动时较其他方法更为有效。

[1]魏宇,余怒涛.中国股票市场的波动率预测模型及其SPA检验[J].金融研究,2007,325(7).

[2]殷炼乾,周雨田.中国金融市场波动率的实现极差双幂次变差估计[J].统计与决策,2009,3(43).

[3]邵锡栋,殷炼乾.基于实现极差和实现波动率的中国金融市场风险测度研究[J].金融研究2008(06).

[4]邵锡栋,黄性芳,殷炼乾.多变量随机波动率模型及在中国股市的应用[J].统计与决策,2008,18(32).

[5]Epps T W.Comovements in Stock Prices in the Very Short Run[J].Journal of the American Statistical Association,1979,74(366).

[6]Bollerslev,T,R.Y.Chou,K.F.Kroner.ARCH Modeling in Finance:A Review of the Theory and Empirical Evidence[J].Journal of Econometrics,1992,52(1).

[7]Alexander C.O.Orthogonal GARCH[C].C.O.Alexander,Mastering Risk,Volume 2,Financial Times,U.S.A.,Prentice Hall,2001.

[8]R F Engle.Dynamic Conditional Correlation:A Simple Class of Multivariate GARCH Models[J].Journal of Business and Economic Statistics,2002,22(3).

猜你喜欢

中学生数理化·高一版(2019年12期)2019-12-31

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

中国钢铁业(2018年6期)2018-07-26

雷达学报(2017年3期)2018-01-19

环境保护与循环经济(2017年2期)2017-09-26

华东师范大学学报(自然科学版)(2017年1期)2017-02-27

考试周刊(2016年54期)2016-07-18

自动化学报(2016年8期)2016-04-16