我国上市公司跨国并购微观绩效的实证检验

2010-09-08 02:13吴松,李梅

武汉理工大学学报(信息与管理工程版) 2010年2期

吴 松,李 梅

(武汉大学经济与管理学院,湖北武汉 430072)

跨国并购是当代企业国际扩展的重要形式,也是近年来国际直接投资流动的最主要形式之一。作为转型发展中的经济,我国企业的跨国并购业已起步,并日趋活跃,基于技术寻求、资源寻求和市场寻求等目的的跨国并购已成为我国企业走出去的重要方式。据联合国贸发会统计,2005年我国企业的跨国并购购买额达到95亿美元,2006年为149亿美元,2007年有所回落,为44亿美元,但是在2008年又有大幅度增长,2008年上半年的跨国并购额已达到264亿美元。其间涌现了许多著名的跨国并购案例,如TCL先后收购德国施耐德和法国汤姆逊及阿尔卡特等、2004年联想收购IBM的PC业务、2005年南汽收购英国罗孚、2007年雅戈尔收购美国KELLWOOD公司旗下男装业务部门新马集团等,这些已经成为业界耳熟能详的我国企业海外收购的典型案例。笔者以2000~2007年我国上市公司的36起跨国并购事件为样本,运用事件研究法和会计指标研究法探讨我国企业跨国并购的微观绩效。

1 文献回顾

国外学者对跨国并购的经营绩效进行了大量的实证研究,大多数研究都认为跨国并购能使目标企业的经营绩效得到改善。但是,对收购企业经营绩效的研究则表明,跨国并购并未使收购企业的绩效得到明显提升。如DICKERSON等对英国企业跨国并购的研究表明:与并购前相比,并购企业的利润率几乎没有什么改善[1]。BILD对9个国家22项会计数据所做的研究的综述表明:收购企业的平均收益水平并不明显高于行业平均水平[2]。此外,国外学者更多地运用事件研究法,通过研究股票市场对跨国并购的反应来衡量企业的市场绩效。MARKIDES和ITTNER对1975~1988年117个进行跨国并购的美国企业的市场价值进行了检验,发现在事件窗[-1,0]内的累积超额收益为0.32%,且只通过10%的显著性水平检验。在整个事件期[-10,+10]内仅获得0.29%的累积超额收益,并且不具有显著性。他们认为证券市场对跨国并购并不是很敏感[3]。DATTA和PUIA研究了1978~1990年间112个美国企业跨国并购的案例,结果发现在[-1,0]、[-5,+5]、[-15,+15]、[-20,+20]、[-30,+30]内均获得了显著为负的累积超额收益。因而,他们认为跨国并购不仅没有为美国并购企业的股东创造价值,反而毁损了股东价值[4]。CORHAY和RAD在研究1990~1996年间荷兰企业的跨国并购发现,跨国并购并未给荷兰企业创造明显的财富效应。荷兰在并购西欧企业时,在[-5,+5]内获得了1.44%左右的超额收益,在稍长的时期内超额收益则不明显;并购美国企业时,在[-5,+5]内仅获得0.68%的超额收益,不过在[-40,+40]内则获得了4.5%的显著的超额收益;并购东欧企业获得的超额收益则为负但不显著[5]。

由于我国企业较大规模地对外并购只是近几年才频频发生,因此,虽然关于国内并购的绩效研究已经不计其数,但迄今为止,国内跨国并购绩效的相关研究还不多见。李善民和王彩萍[6]、顾卫平[7]、李梅[8]等研究了国内企业被外资并购后的绩效,少数学者探讨了中国企业海外并购的绩效。王谦和王迎春运用主营业务利润率、总资产利润率、净资产利润率和主营收入成长率4个指标对中国企业逆向型跨国并购绩效进行了研究,结果表明,中国企业实施逆向跨国并购后业绩和成长能力呈现先下降而后上升的趋势[9]。胡飞和黄玉霞以2003~2004年上市公司跨国并购事件为样本,运用财务指标法对我国上市公司跨国并购的经营绩效进行了实证研究。结果表明,总体上看,跨国并购未能显著提高我国上市公司的经营绩效[10]。

总的来看,目前国内学者对我国企业跨国并购的绩效研究不多,已有研究主要选取财务指标研究中国企业的跨国并购绩效,对跨国并购的财富效应缺乏关注,而运用事件研究法研究并购的财富效应和运用会计指标法研究并购的经营绩效是国际主流的两种并购绩效研究方法。此外,已有研究的样本大多集中在2004年以前,而近几年中国涌现了许多著名的跨国并购案例,如2007年雅戈尔对美国KELLWOOD公司旗下新马集团的收购等。因此,笔者以2000~2007年发生跨国并购的上市公司为样本,运用事件研究法和会计指标研究法实证检验我国企业跨国并购的微观绩效。

2 研究方法

笔者收集了从2000~2007年间36起我国A股上市公司的跨国并购案例作为研究样本,其中沪市13起,深市23起。这36起并购事件并不包括资源类企业(中石化、中石油等)和金融类企业(工商银行、中国银行等)。这类企业的跨国并购多属国家战略行为,与一般企业的对外并购大相径庭,不具可比性。

在研究方法上,笔者同时运用事件研究法和会计指标法研究中国企业跨国并购的绩效。事件研究法是通过计算考察期内的平均超额收益(average abnormal return,AAR)和累积平均超额收益(cumulative average abnormal return,CAR)来评价我国上市公司跨国并购的绩效。事件研究法涉及估计期和考察期以及预测模型的选择等问题。笔者选择的估计期为并购公告日前第180个交易日到公告日前第21个交易日,记为[-180,-21],考察期为公告日前20个交易日到公告日后第20个交易日,记为[-20,+20]。对于考察期内公司正常收益的预测也有多种方法,笔者采用标准的市场模型法。关于AAR和CAR的相关计算和检验在很多文献中都有详细介绍,在此不再赘述。会计指标法是通过选取财务指标来评价跨国并购的绩效。该研究从公司的盈利能力、现金流量能力、成长能力、营运能力和偿债能力5个方面出发,选取了14个财务指标,运用因子分析法对样本公司的经营业绩进行综合评价。具体选取的财务指标包括每股收益、净资产收益率、营业利润率、总资产净利润率、每股经营活动现金净流量、营业收入增长率、净利润增长率、总资产增长率、总资产周转率、存货周转率、应收账款周转率、资产负债率、流动比率和速动比率。实证分析中所有数据均来源于深圳国泰君安信息技术有限公司开发的《中国股票市场交易数据库(2009)》和《中国上市公司财务指标分析数据库(2009)》。

3 实证结果和分析

3.1 事件研究法的实证结果

事件研究法的实证结果如图1和表1所示。

图1 样本公司的AAR和CAR的时间序列图

从AAR和CAR的趋势图1中可以看出每日平均超额收益和累积超额收益的变化。AAR围绕0值上下波动,CAR仅在公告当日为正(0.211%),在其余40个交易日里全部为负,其中CAR在并购前20个交易日到并购前8个交易日呈震荡下降趋势,从并购前第7个交易日开始到并购公告当天,CAR逐步稳步上升,到公告日当天达到最大值,随后开始急剧下降。在整个事件期[-20,+20]内,累积超额收益为-2.528%,未能通过显著性检验。

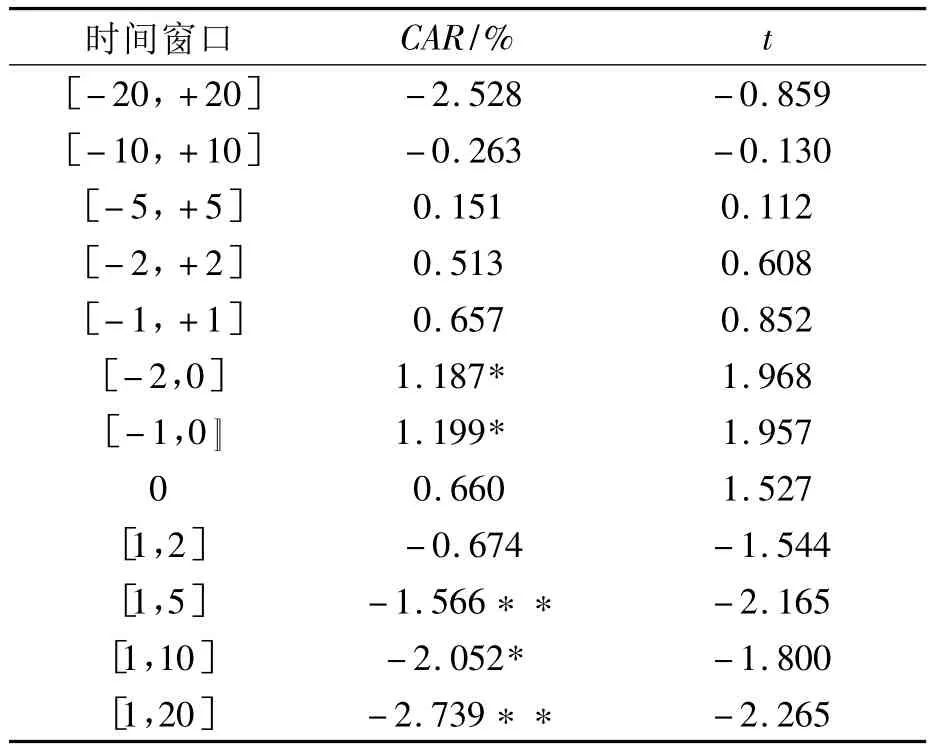

表1 样本在不同时间窗口的CAR

表1列出了样本在各个时间窗口的CAR。从表1中可以看出,在公告日前后的短期时间窗口如[-1,0]、[-2,0]、[-1,+1]、[-2,+2]、[-5,+5]内样本的 CAR 为正,其中,[-2,0]和[-1,0]的CAR在10%的水平下显著为正(分别为1.187%和1.199%),说明我国上市公司跨国并购事件存在一定的公告效应。但是在并购公告后的4 个窗口[1,2]、[1,5]、[1,10]和[1,20]内CAR为负(其中在后3个窗口CAR显著为负),这说明公众对跨国并购事件持积极的预期,引致强烈的公告效应,不过在公告效应过后,市场开始对消息消化吸收并进行回调,并最终在整个事件期[-20,+20]内获得-2.528%的负的超额收益。这说明投资者并不看好我国上市公司走出国门参与跨国并购,我国企业的跨国并购会给股东带来一定的财富损失。由于样本有限,只能为跨国并购会损害股东价值的判断提供部分证据。

3.2 会计指标法的实证结果

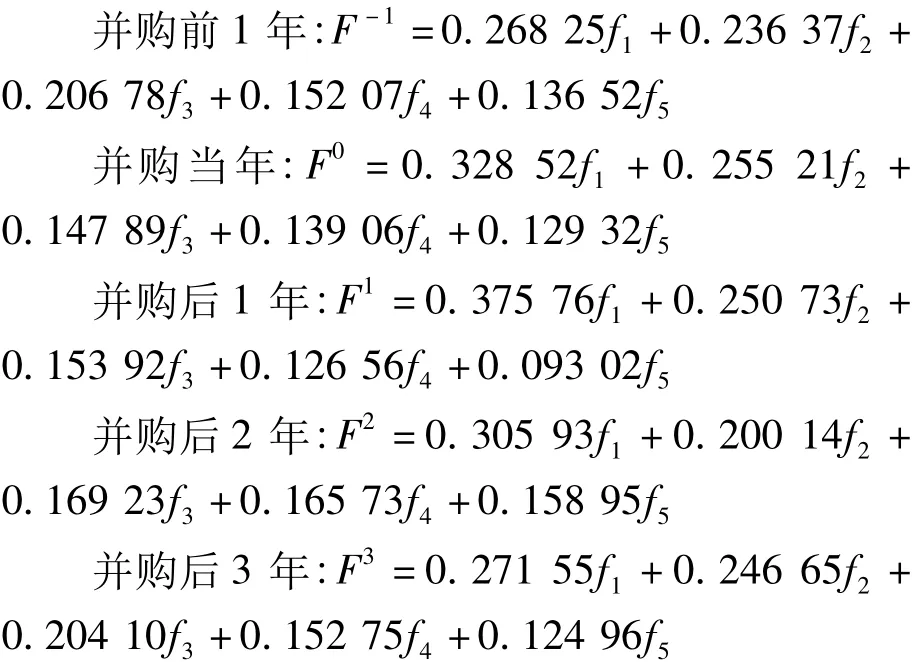

首先,运用SPSS16.0,以因子分析法对上市公司按跨国并购前1年、并购当年、并购后第1年、并购后第2年和并购后第3年分别进行因子分析,提取5个因子。根据因子得分和方差贡献率,得出5个综合得分函数:

f1、f2、f3、f4和 f5为提取的 5 个公因子。

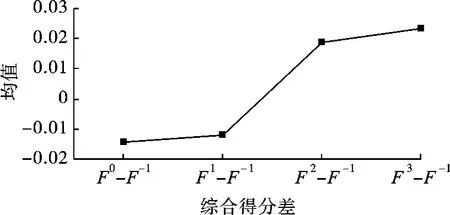

然后根据上述综合得分函数计算公司在跨国并购前后相应年份的绩效综合得分及综合得分差值并进行均值检验。图2为样本的综合得分均值的变动趋势图,检验结果如表2所示。

图2 综合得分均值的变动趋势图

表2 跨国并购的综合得分及均值检验

表2显示,上市公司跨国并购当年、并购后1年与并购前1年相比,综合得分差值的均值为负,但是,从并购后第2年开始,综合得分有所上升,F2-F-1和 F3-F-1的均值分别为0.01871和0.02323,表明企业跨国并购后第2年和第3年的综合绩效相对于并购前1年有较大程度地提高。这说明我国企业实施跨国并购后短期内经营业绩有一定的下降,但是在并购后第2年开始得到改善。其实,由于跨国并购涉及双方战略、文化和人力资源等各方面的整合,我国企业普遍缺乏参与跨国并购的经验,因此短期整合效果一般不大理想,导致综合绩效相比并购前1年有所下降。但是并购后第2年和第3年综合得分的上升意味着企业在跨国并购后2~3年的整合正逐步初具成效。虽然并购后第3年与并购前1年的综合得分差值的均值为正,有较大幅度提高,但没有通过显著性检验,这可能与所选的样本量太小有关系。从长期来看,在并购后2~3年间其绩效有所改观,已显露出并购整合后的正效应。

4 结论

运用事件研究法和会计指标法对我国企业跨国并购的微观绩效进行了实证检验,得到了两个基本结论:①我国企业的跨国并购事件存在一定的公告效应,在公告日前后的短期时间窗口内获得了正的累积超额收益,但是整个事件期[-20,+20]的CAR为-2.528%,表明我国上市公司的跨国并购为股东带来了一定的财富损失。②我国上市公司跨国并购当年、并购后1年与并购前1年相比,综合绩效有一定程度的下降,但是,并购后第2年、第3年和并购前1年相比,综合绩效有所提升。这表明从长期来看,我国企业的跨国并购整合正逐步凸显成效。

该研究虽然从财富效应和经营绩效两方面对我国企业跨国并购的微观绩效进行了实证检验,但是也有一定的局限。笔者选取样本的时间跨度为2000~2007年,虽然相比于其他相关研究来说样本量稍多,但是总体来看还是偏少,这可能是造成会计指标研究法的检验结果不显著的原因。随着我国企业跨国并购的发展,走出去参与跨国并购的我国企业将越来越多,实证样本容量的增加将有助于得到更有意义的结论。

[1]DICKERSON A P,GIBSON H D,TSAKALOTOS E.The impact of acquisitions on company performance:evidence from a large panel of UK firms[M].[S.l.]:Oxford University Press,1997:344-361.

[2]BILD M.Valuation of takeovers[D].Stockholm:Stockholm School of Economics,Elanders Gotab,1998.

[3]MARKIDES C,ITTNER D.Shareholder benefits from corporate international diversification:evidence from US international acquisitions[J].Journal of International Business Studies,1994(25):343-366.

[4]DATTA D K,PUIA G.Cross-border acquisitions:an examination of the influence of relatedness and cultural fit on shareholder value in U.S.acquiring firms[J].Management International Review,1995(35):337-359.

[5]CORHAY A,RAD T.International acquisitions and shareholder wealth:evidence from the Netherlands[J].International Review of Financial Analysis,2000(9):163-174.

[6]李善民,王彩萍.格林柯尔收购科龙电器分析[J].经济理论与经济管理,2003(11):56-60.

[7]顾卫平.外资并购上市公司的实证效应和趋势分析[J].上海国资,2004(5):39-42.

[8]李梅.外资并购的经营绩效分析[J].财贸研究,2008(6):95-100.

[9]王谦,王迎春.中国企业逆向型跨国并购绩效评价[J].财会通讯,2006(4):8-9.

[10]胡飞,黄玉霞.我国上市公司跨国并购的经营绩效分析[J].黑龙江对外经贸,2008(9):136-137.

猜你喜欢

今日农业(2021年14期)2021-10-14

今日农业(2020年20期)2020-12-15

海峡姐妹(2019年8期)2019-09-03

新世纪图书馆(2018年2期)2018-03-18

下一代英才(酷炫少年)(2017年6期)2017-06-28

海峡姐妹(2017年6期)2017-06-24

考试周刊(2016年15期)2016-03-25

金色年华(2016年1期)2016-02-28

中国当代医药(2015年31期)2015-03-01

留学(2014年21期)2014-05-03