资本成本教学过程中的两个难点突破

2010-09-13 07:41陈湘州

中国乡镇企业会计 2010年5期

陈湘州

在会计期刊上我们不断的能发现关于资本成本的有关问题的探讨。例如:2008年1月《财会月刊》上刘章胜阐述了对资本成本的再认识,目的是澄清一些概念,2009年11月《中国乡镇企业会计》上葛杰著文解析资本成本计算的误区等等,对资本成本内涵以及资本成本计量模型的理解一直是资本成本教学中的难点和重点。因此,如何突破这两个难点问题成为我们老师共同研究的课题。

一、资本成本的内涵

目前不同版本的财务管理学教材对资本成本的定义也是不同的,例如,2008年财政部组织的会计师资格统一考试财务管理辅导教材中关于资本成本的概念具体表述是:资本成本是指企业为筹集和使用资金而付出的代价。包括用资费用和筹资费用两部分。用资费用,是指企业在生产经营、投资过程中因使用资金而支付的费用,如股票的股利,银行借款和债券的利息等,由于这部分费用在资金使用期内持续发生,一般认为这是资本成本的主要内容。筹资费用是指企业在筹措资金过程中为获取资金而支付的各项费用,如借款手续费和证券发行费等,它通常是在筹措资金过程中一次性发生,在计算资本成本时,一般作为筹资总额减项,一次性扣除。这也是我国大多数财务管理学教材中的定义。2008年财政部组织的注册会计师统一考试财务与成本管理辅导教材中关于资本成本的概念除了上面的表述之外,另外还主要表述为机会成本。在理财学中,一般把选择最优方案而放弃次优方案所失去的潜在利益称为机会成本。追溯财务理论的发展,人们对资本成本的关注始于20世纪50年代。1958年,米勒与莫迪格莱尼发表了他们在现代理财学中的奠基之作《资本成本、公司理财与投资理论》,其中对资本成本的描述是:任何公司的市场价值与其资本结构无关,而是取决于将其预期收益水平按照与其风险程度相适应的折现率进行资本化的结果。目前被许多人奉为圭臬的定义是《新帕尔格雷夫货币金融大辞典》给出的:资本成本是商业资产的投资者要求获得的预期收益率。很明显,财务理论界对资本成本的理解是不同的。在教学过程中同学们往往问老师到底应该如何理解?特别是初级会计师考试财务管理学和注册会计师财务管理考试书中概念的迥异是同学们在自学时遇到的最大难题了。为了很好的理解资本成本的定义,我们可以从以下几个方面将其统一起来:

第一,资本成本率自动取代资本成本额,资本成本率指标可适用于不同规模和期限的筹资决策。故财务决策中资本成本率的使用频率远高于资本成本总额,在未作特别说明的情况下,资本成本均指“资本成本率”,而非资本成本的绝对金额。

第二,资本成本率与预期报酬率的统一,我国财务理论界大多数对资本成本的概念表述是指企业为筹集和使用资金而付出的代价,是用资费用和筹资费用之和,该定义是站在筹资公司的角度对资本成本进行的定义。也可以理解为筹资完成后的历史成本,但历史成本一般属于沉没成本,与未来决策无关,在评价企业过去特定期间业绩时,需以该相应期间相关的经济利益流出为基础来确定过去的资本成本。而在筹资决策、投资决策和资本预算中,需要考虑的是资本成本的科学性和可行性。那么资本成本的大小由谁来决定呢?那就是作为投资收益的提供者而言,投资者享有公司的终极财产所有权,也是公司风险的最终承担者,资本成本的大小是由投资者对公司要求报酬率的高低以及对资本投向的选择来决定的,是由投资者决定。而作为投资者要求所选择的项目至少能提供等于机会成本的收益,其所提供的收益即为公司利用资本的成本。从这个角度来说,资本成本的实质是机会成本。在投资决策中,筹资方案的资本成本是拟投资项目的机会成本,(年均)预期报酬率能够补偿拟追加(年均)资本成本率的投资项目才具备财务可行性,资本成本成为新的投资为使股东权益不受损害而必须赚得的最低报酬率。在筹资决策中,拟投资项目的(年均)预期报酬率是拟筹资方案的机会成本,(年均)资本成本率不高于拟投资项目(年均)预期报酬率的筹资方案才具备财务可行性,拟投资项目的预期报酬率是企业可接受的最高资本成本。将投资决策和筹资决策有机的联系起来,实现年均资本成本率与预期报酬率的匹配使用,就能真正理解资本成本的内涵和实质。

第三、资本成本既可以是已经实际发生的历史成本,也可以是即将发生的未来成本,还可以是应当发生的机会成本。但历史成本一般属于沉没成本,与未来决策无关,故在除评价企业过去特定期间业绩时,需以该相应期间相关的经济利益流出为基础来确定过去之外,在筹资决策、投资决策和资本预算中,通常仅考虑资本成本中的未来成本。

二、资本成本的计量

在财务管理中,资本成本通常用相对数表示,资本成本的计算公式为:

资本成本=每年的用资费用/(筹资总额-筹资费用)×100%

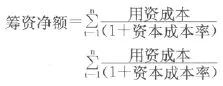

以上是大多数财务管理教科书(包括财政部组织的注册会计师,会计师资格统一考试财务管理辅导教材)关于资本成本基本计算公式的设计,该公式的设计是基于不考虑时间价值的思想而得出的,笔者认为这个公式体现了时间价值的思想,只是假设各期用资成本不变、将债权性投资假设为无限期的投资等同股权投资的性质,即无需清偿筹资总额的情况下,与复利条件下所确定的资本成本是一致的,但未反映早期多(或少)支付资本成本所丧失(或获得)的再投资收益,故当各期用资成本不等或中期部分清偿筹资额时,早期多(或少)支付资本成本所丧失 (或获得)的再投资收益的影响将变得显著,不同时点资本成本的计算结果将会无法如实反映筹资方案的资本成本水平,应改用下列基本方程式。

式中,n表示支付用资成本的总期数(但不一定是年数)。当n为年数时,所计算得出的资本成本率为年均资本成本率,当n不是年数时,应将计算得出的资本成本率转化为年均(名义或实际)资本成本率。如果用资成本额为税前金额,则计算得出的资本成本率为税前资本成本率;如果用资成本额为税后金额,则计算得出的资本成本率为税后资本成本率。

我们财务管理书中计算资本成本的基本公式的获得可以通过该改用的基本方程式推导出来,公式确定的是在假设各期用资成本不变、所筹资金是无限期的,即无需清偿筹资总额的情况下,n趋向于无穷大条件下通过求极限的方法所得出的年均资本成本率。

由此我们通过该改用的基本方程式可以分别得出银行贷款、公司债、普通股、优先股与留存收益等五种筹资工具的资本成本率,特别是关于银行贷款、公司债券资本成本率的计算时又有税前和税后的区别计算、这是由于通过负债的方式筹集的资金所发生的利息支出(用资费用)政策上允许可以在税前扣除,享受一定税收优惠政策,所以就有了税前和税后的区别计算,而有关计量留存收益、优先股和普通股资本成本的计算由于“股利”本身就表示“每年的税后用资费用”不享受税收优惠,因此计算得出的资本成本率为税后资本成本率。而有关计量留存收益、优先股和普通股资本成本固定股利模型(或股利增长模型)均是基本公式中n在趋向于无穷大条件下通过求极限的方法所得出的年均资本成本率。

为了便于科学决策,必须将不同性质资本的用资成本统一到税后或税前。统一到税后的年均资本成本率的计算应考虑将税前的用资成本转化为税后,而在计算税前资本成本率时则应将股权资本的税后用资成本转化为税前资本成本。显然,在所得税率大于0的前提下,对于同一方案,根据税后基础所确定的年均资本成本率一定低于税前基础所确定的年均资本成本率,但这不会改变不同方案的年均资本成本率对各方案所排定的顺序,即仅从选取最低成本方案的筹资决策而言,税前基础和税后基础等效。

猜你喜欢

现代装饰(2020年11期)2020-11-27

农村经济与科技(2019年6期)2019-08-24

下一代英才(酷炫少年)(2019年3期)2019-03-25

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

财会学习(2016年22期)2016-12-10

中国科技信息(2016年16期)2016-09-10

财经界·下旬刊(2016年5期)2016-03-30

中国火炬(2014年3期)2014-07-24

中国乡镇企业会计(2014年6期)2014-02-10