会计信息披露质量与中小股东保护

——基于沪市国有上市公司的经验证据

2010-09-15 08:43程昔武后青松任优生

铜陵学院学报 2010年5期

程昔 武后 青松 任优生

(安徽财经大学,安徽蚌埠 233030)

会计信息披露质量与中小股东保护

——基于沪市国有上市公司的经验证据

程昔 武后 青松 任优生

(安徽财经大学,安徽蚌埠 233030)

近年来,侵害国有上市公司中小股东权益的事件屡见不鲜,而国有上市公司中小股东利益受到侵害很大程度上要归因于国有上市公司会计信息披露制度不完善以及由此造成的会计信息披露质量问题。文章通过对我国国有上市公司会计信息披露的可靠性、及时性和完整性研究,发现会计信息披露质量与中小股东保护息息相关,而提高会计信息披露的可靠性、及时性和完整性能够有效改善国有上市公司信息披露质量,提升中小股东保护水平。

国有上市公司;信息披露质量;中小股东保护

一、问题的提出

上海证券交易所统计数据表明,2008年我国证券市场流通股比重达49.52%,通过股权分置改革和大小非解禁等政策的实施,流通股数量得到很大提升。统计资料还显示,截止到2009年8月31日,在该所开户的投资者共计7137.56万户,其中个人投资者7103.78万户,占开户总数的99.53%,机构投资者33.78万户,占总开户总数的0.47%。①可见,个人股东占全体流通股股东的绝大多数,机构投资者甚少。这说明,中小股东在证券市场中仍发挥着极其重要的作用。但中小股东的利益受损现象也非常普遍。以大股东占款为例,该类问题一直都是中国证券市场挥之不去的顽疾。如2002年末,证监会曾对当时的1175家上市公司进行普查,发现半数以上存在大股东占款现象,总额高达967亿元。此后几年,在监管力度不断加大的背景下,这个数据呈现逐年递减态势。2003年为577亿元,2004年降至509亿元,2005年降到480亿元。②

诚然,中小股东利益受损与其持股较少、专业投资知识较为缺乏等自身原因有关,但是,上市公司会计信息披露质量的缺陷并由此加剧信息不对称也必然损害中小股东利益。因为,高质量的会计信息披露可以弥补法律制度对投资者保护的不足[1][2][3],提高会计信息披露质量有利于中小股东利益保护[4][5]。

鉴于此,本文根据研究假设构建实证分析模型,并对会计信息披露质量各指标与中小股东保护指数间的相关性进行研究,最终得出实证研究结论。进而提出改善会计信息披露质量和提高中小股东保护水平的政策建议。

二、理论分析与研究假设

中小股东的知情权是中小股东保护的必要措施,提高会计信息披露质量有助于消除大股东与广大中小股东之间的信息不对称,从而起到保护中小股东的作用。而且认为,会计信息披露的可靠性越高,越有利于保护中小股东利益;会计信息披露的及时性、完整性越强,也越有利于保护中小股东利益。因此,本文作出以下三个假设:

假设1:会计信息披露的可靠性越高,中小股东保护符越好;

假设2:会计信息披露的及时性越强,中小股东保护符越好;

假设3:会计信息披露的完整性越好,中小股东保护符越好。

三、研究设计

(一)样本选择

本文选取2008年度沪市发行A股的上市公司作为初始样本,运用SPSS13.0统计软件进行数据分析。同时,为保证数据的有效性,消除异常样本对研究结论的影响,本文对初始样本进行了筛选。样本选取原则如下:(1)选取第一大股东为国有公司,且持股比例不低于20%;(2)剔除其中的金融类上市公司,因为有些变量指标收集不到,如核心产品市场占有率();(3)剔除数据不完备的上市公司。经过筛选,得到2008年有效的国有性质沪市上市公司样本数为424家。

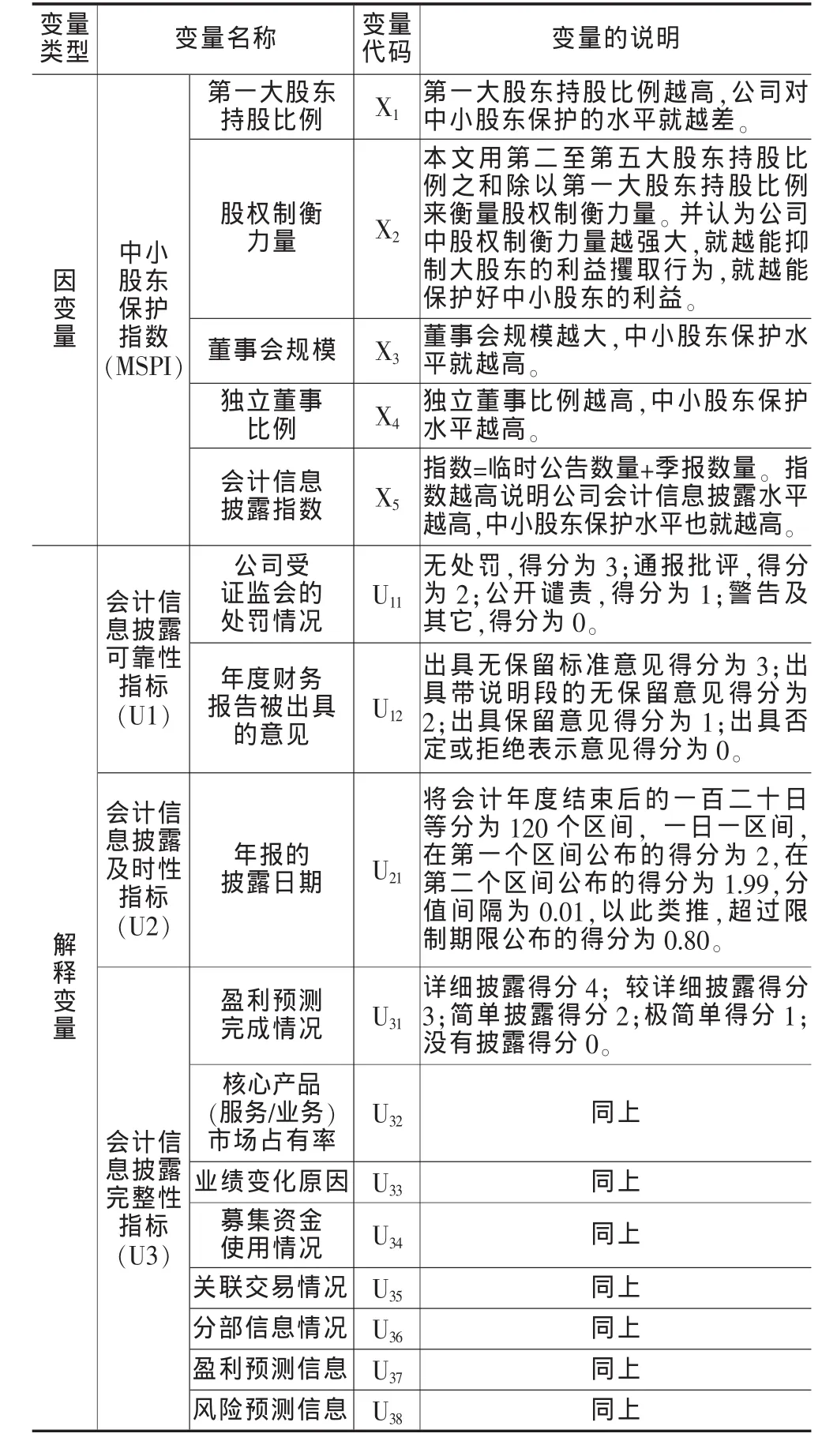

(二)变量选择

1.因变量

(1)中小股东保护指数的构建依据

本文将中小股东保护指数表示为(medium and small shareholders protection index),此外,文中采用陆宇建等的构建方法[6]。

1 )第一大股东持股比例的选取依据。唐清泉等研究发现,第一大股东存在隧道效应和壕沟防御效应,但不存在利益协同效应[7]。本文认为,第一大股东持股比例越高,公司对中小股东保护水平越低。

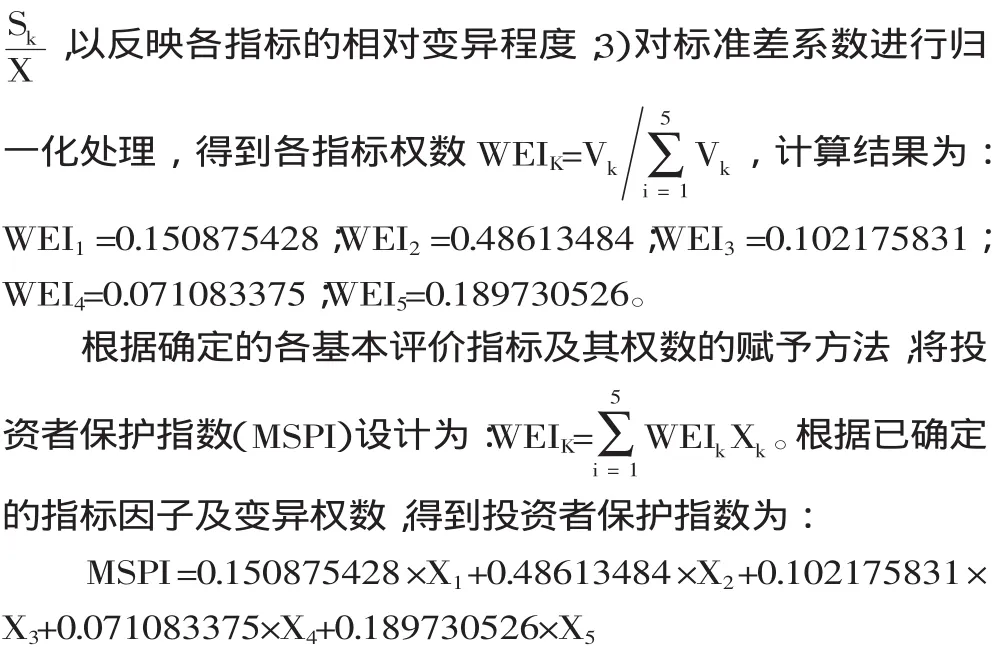

2 )股权制衡力量的选取依据。唐清泉研究表明,第二大股东能起到抑制第一大股东隧道挖掘的作用,同时第三大股东也能很好地代表中小股东的利益[8]。基于种种考虑,本文认为,公司中股权制衡力量越强大,就越能抑制大股东的利益攫取行为,越能保护中小股东利益。本文用第二至第五大股东持股比例之和除以第一大股东持股比例来衡量股权制衡力量。

3 )董事会的选取依据。Fama Jensen和Pearce、Zahra的研究表明,董事会积极参与与公司的良好财务业绩密切相关[9][10]。本文认为,董事会能够对中小股东提供相应保护,董事会规模越大,中小股东保护水平也就越高。

4 )独立董事的选取依据。Beasley研究发现,独立董事比例越高,上市公司财务舞弊的可能性就越小[11]。本文认为,独立董事比例越高,中小股东保护水平越高。

5 )会计信息披露指数的选取依据。对于会计信息披露水平的衡量,本文采用汪炜等的做法[12],以样本公司全年临时公告与季报数量作为衡量指数(指数=临时公告数量+季报数量),指数越高说明公司会计信息披露水平越高,中小股东保护水平也就越高。

(2)中小股东保护指数的构建

其中:为权数;X1为第一大股东持股比例;X2为第二至第五大股东持股比例之和与第一大股东持股比例之比;X3为董事会规模;X4为独立董事比例;X5为会计信息披露指数。

(3)中小股东保护指数中各指标的确定

第一,对X1、X2、X3、X4和X5分别进行赋分:1)在给第一大股东持股比例X1赋分时,先对各公司第一大股东持股比例进行排序。由于第一大股东持股比例越高,中小股东保护水平越低,故第一大股东持股比例最大的公司赋值1,以此类推,研究样本总数为424家公司,因此第一大股东持股比例最低的公司赋值为424;2)在给第二至第五大股东持股比例之和与第一大股东持股比例之比X2赋分时,先对各公司这一指标大小进行排序。由于第二至第五大股东持股比例之和与第一大股东持股比例之比越高,中小股东保护水平越高,所以比值最低的公司赋值1,比值最高的公司赋值为424;3)在给董事会规模X3赋分时,先对各公司这一指标的大小进行排序。董事会规模最小的公司赋值1,规模最大的公司赋值为424;4)在给独立董事比例X4赋分时,先对各公司这一指标大小进行排序。独立董事比例最低的公司赋值1,比值最高的公司赋值424;5)在给会计信息披露指数X5赋分时,先对各公司这一指标大小进行排序。会计信息披露指数最低的公司赋值1,数值最高的公司赋值为424。

第二,对各个指标赋予权重:本文采用变异权数综合评价法计算公司的中小股东保护指数(MSPI),以克服主观确定法的内在缺陷。

其中:WEI为权数;X1为第一大股东持股比例;X2为第二至第五大股东持股比例之和与第一大股东持股比例之比;X3为董事会规模;X4为独立董事比例;X5为会计信息披露指数,即临时报告数+季报数量。

2.解释变量

目前,对信息披露透明度的衡量大致采用两种方法:一是直接使用国际知名评级机构的披露评价作为衡量信息透明度的变量,如2001年1月,普华永道会计公司(Price Waterhouse&Coopers)制定并发布了一份关于全球主要市场的不透明指数(the opacity index)的调查报告。国际财务分析和研究中心(Center for International Financial Analysis and Research)发布了评价各国公司披露密度的CIFAR指数[13],二是研究者自行构建透明度指数进行衡量。本文采用后者的有关变量和指标的选取方法,并在参考李亮亮研究的基础上做了适当修正[14]。

(1)衡量会计信息披露质量的各变量选取及依据

1 )可靠性(U1)。公司外部广大投资者很难识别和控制上市公司财务舞弊行为。即使是机构投资者也难了解到上市公司的真实财务状况。投资者只有通过分析定期报告以及了解上市公司的历史诚信纪录来判断会计信息披露的真实可靠性。因此,可靠性的评价指标设定为:a.公司受证监会的处罚情况(U11);b.年度财务报告被出具的意见(U12)。

2 )及时性(U2)。年报披露的及时性对于信息使用者来说至关重要,及时性的评价指标为年报的披露日期(U21)。

3 )完整性(U3)。根据《公开发行证券的公司信息披露内容与格式准则第2号〈年度报告的内容与格式〉》,并结合上市公司年报会计信息披露之间的差异性,确定完整性的评价指标如下:a.盈利预测完成情况(U31);b.核心产品(服务/业务)市场占有率(U32);c.业绩变化原因(U33);d.募集资金使用情况(U34);e.关联交易情况(U35);f.分部信息情况(U36);g.盈利预测信息(U37);h.风险预测信息(U38)。

(2)衡量会计信息披露质量的各变量数值确定方法

第一,可靠性指标数值的确定。1)U11为公司受证监会的处罚情况。根据上市公司受处罚情况,对应分值如下:无处罚,得分为3;通报批评,得分为2;公开谴责,得分为1;警告及其它,得分为0。2)U12为年度财务报告被出具的意见。根据年度财务报告被会计师事务所及注册会计师出具意见的不同,确定分值如下:被出具无保留标准意见得分为3;被出具带说明段的无保留意见得分为2;被出具保留意见得分为1;被出具否定或拒绝表示意见得分为0。可靠性指标的最后得分:U1=U11+U12。

第二,及时性指标数值的确定。由于证监会要求上市公司的年报刊登期限是本会计年度结束后的120日内。因此,将会计年度结束后的120日等分为120个区间,每一日为一个区间,在第一个区间公布年报的上市公司及时性得分为2,在第二个区间公布年报的得分为1.99,分值间隔为0.01,以此类推,超过期限公布年报的得分为0.80,得到各上市公司的及时性评价指标得分U21。及时性指标的最后得分:U2=U21。

第三,完整性指标数值的确定。根据各个二级指标的详尽程度,确定评价标准如下:详细披露,得分为4;较详细披露,得分为3;简单披露,得分为2;极简单,得分为1;没有披露,得分为0。完整性指标的最后得分:U3=U31+U32+U33+U34+ U35+U36+U37+U38

研究变量如表1所示:

表1 研究变量表

(三)回归模型设计

据此,本文建立会计信息披露质量与中小股东保护间的统一回归模型:

其中,因变量MSPI为“中小股东保护指数”,反映中小股东保护水平;解释变量分别为会计信息披露可靠性指标U1、会计信息披露及时性指标U2、会计信息披露完整性指标U3,反映会计信息披露质量高低,ε为残差。

四、实证分析

(一)中小股东保护指数与可靠性、及时性、完整性指标的回归分析

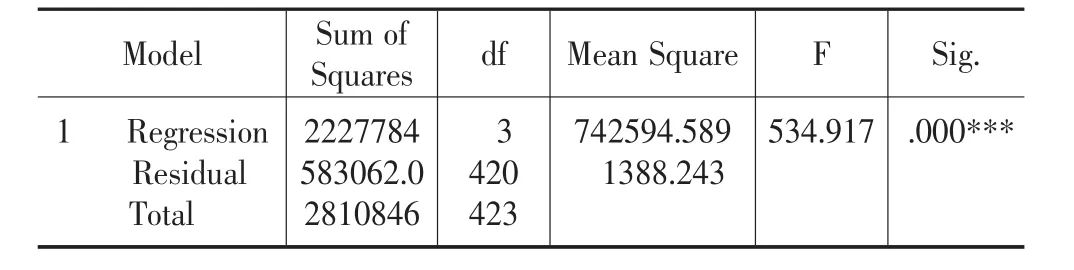

为获得更加严密的实证结果,本文分别对模型(1)进行拟合优度检验、方差分析以及回归系数的显著性检验,结果分别如表2、表3和表4所示。

表2 回归模型(1)的拟合优度检验表Model Summaryb

表3 回归模型(1)的方差分析表ANOVAb

表4 回归模型(1)的回归系数显著性检验表Coefficientsa

由表2可看出,R2=0.291,修正后的拟合度具有显著性,符合为会计计量经济学中标准统计检验的要求。DW=1.919,显著地接近于2,则不存在(一阶)自相关性;从表3可以看出,F值为534.917,显然通过F检验,则表明模型中的U1、U2、U3对MSPI的“总影响”是显著的;而在表4中,t统计量的绝对值均大于2,则认为变量U1、U2、U3的影响显著,且与MSPI之间呈显著的线性关系。

综合上述分析,得出回归模型为:

但是,我们发现,U1的参数估计值为-10.904,符号为负,不符合经济意义,因此必须将U1剔除。

(二)中小股东保护指数与及时性、完整性指标的回归分析

剔除U1后的会计信息披露质量与中小股东保护指数间的回归模型为:

为了发现会计信息披露质量(U2、U3)与中小股东保护(MSPI)间的更深层次的关系,本文分别对模型(2)进行拟合优度检验、方差分析以及回归系数的显著性检验,结果分别如表5、表6和表7所示。

表5 回归模型(2)的拟合优度检验表

表6 回归模型(2)的方差分析表

注:***、**、*分别表示在1%、5%、10%的水平下显著。

表7 回归模型(2)的回归系数显著性检验表

由上述对模型分析的结果,得出模型函数为:显然,该回归模型的U2、U3的参数估计值符号为正,修正后的拟合度()符合会计计量经济学中标准统计检验的对象,F检验显著,DW值表明几乎不存在自相关性,t检验显示出U2、U3与MSPI的线性关系是显著的。

由此,得出会计信息披露质量与中小股东保护间的回归模型:

五、研究结论

通过上述分析,本文得出以下研究结论:

(1)提高外部审计人员独立性,增强市场监管威慑力,可以提升上市公司信息披露质量,也有利于加强中小股东保护。由实证分析可知,会计信息披露的可靠性与中小股东保护相关性无法得到验证(假设1不能通过检验),这既与选取的会计信息披露可靠性指标不具代表性有关,也与目前上市公司会计信息披露质量审计和监管的现实状况有关。事实证明,会计师事务在执行审计任务时,很难保证其审计过程的独立性,其出具的审计报告很难真实反映上市公司信息披露质量。此外,监管机构对上市公司披露虚假信息查处和打击的力度严重不足,不能及时有效地发现上市公司“内部人”弄虚作假的行为。

(2)制定更加严格、规范的有关及时性的时间规则,将有效地提升上市公司信息披露的质量,有利于中小股东的保护。由分析可知,会计信息披露的及时性与中小股东保护正相关(与假设2相符),因此,应该进一步增强上市公司信息披露的及时性。

(3)扩充上市公司信息披露内容,规范上市公司信息披露格式,不仅能够改善信息披露的质量,提升中小股东的保护水平,也能够规范上市公司的经营行为,提高资本市场的效率。由于会计信息披露的完整性与中小股东保护正相关(与假设3相符),由此也表明监管机构应该增加有关上市公司信息披露完整性的规定。

注:

①资料来源:上海证劵交易所网站www.sse.com.cn/sseportal/webapp/ datapresent/MarketViewAct reportName=NumberOfListing。

②资料来源:国务院国有资产监督管理委员会www.sasac.gov.cn/ n1180/n1271/n20515/n2697190/5490307.html

[1]何华.法律、投资者保护和上市公司信息披露[J].西南金融,2007,(10).

[2]张宗新,朱伟骅.我国上市公司信息披露质量的实证研究[J].南开经济研究,2007,(1).

[3]沈萍.我国证券市场稳定的基石——基于上市公司中小股东利益保护分析[J].兰州大学学报(社会科学版),2007,(3).

[4]宫姝琳.基于中小股东利益保护的会计信息披露与公司治理结构的研究[D].沈阳工业大学,2005.

[5]孙燕东.会计信息披露与中小投资者保护[J].商业研究,2006,(8).

[6]陆宇建,叶洪铭.投资者保护与权益资本成本的关系探讨[J].证劵市场导报,2007,(10).

[7]唐清泉,罗党论.现金股利与控股股东的利益输送行为研究——来自中国上市公司的经验证据[J].财贸研究,2006,(1).

[8]唐清泉.大股东边缘化与独立董事的有效性途径[J].经济问题探索,2004,(12).

[9]Fama,E.F.,Jensen,M.C.Separation of ownership and control[J]. Journal of Law and Economics,1996,(26).

[10]Pearce,J.A.and S.Zahra.The relative power of CEOs and boards of directors:Associations with corporate performance[J]. Strategic Management Journal,1991,(12).

[11]Beasley M.An Empirical Analysis of the Relation between the Board of Director Composition and Financial Statement Fraud[J]. The Accounting Review,1996,(71).

[12]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004,(7).

[13]Donal Byard,Kenneth W.Shaw.Corporate disclosure quality and properties of analysts’information environment[J].Journal of Accounting,Auditing&Finance,2003,18(3):359.

[14]李亮亮.上市公司治理结构[D].哈尔滨理工大学,2006.

F231

:A

:1672-0547(2010)05-0036-04

2010-09-15

程昔武(1970-),男,安徽东至人,安徽财经大学会计学院教授,研究方向:上市公司会计;

后青松(1984-),男,安徽芜湖人,安徽财经大学会计学院硕士研究生,研究方向:上市公司会计;

任优生(1983-),男,安徽蚌埠人,安徽财经大学会计学院硕士研究生,研究方向:上市公司会计。

猜你喜欢

化工管理(2021年7期)2021-05-13

现代营销(创富信息版)(2018年10期)2018-10-12

中国音乐教育(2017年4期)2017-05-20

中国商论(2016年34期)2017-01-15

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

现代商贸工业(2016年35期)2016-04-09

中国男科学杂志(2016年9期)2016-03-20