企业横向并购决策的期权分析*

2010-12-02 06:02李小军刘朝才

外语与翻译 2010年3期

李小军,刘朝才

(1.怀化广播电视大学,湖南怀化418000;2.湖南理工学院数学学院,湖南岳阳414006)

企业横向并购决策的期权分析*

李小军1,刘朝才2

(1.怀化广播电视大学,湖南怀化418000;2.湖南理工学院数学学院,湖南岳阳414006)

在考虑并购(M&A)的基本特征的基础上,引入期权定价理论对传统贴现现金流(DCF)价值评估方法进行改进。以退出期权为例,建立了并购中企业价值的评估模型。并针对不同的情形,提出了相应的最优收购决策。

横向并购;期权;价值评估;实物期权

企业并购是市场经济中一种比较常见的现象,是企业实现规模增长的有效途径。而并购是否能够成功,关键是对并购中企业及对并购机会的价值评估和确定一个双方均能够接受的报价。下面主要讨论横向并购的情形,企业的横向并购是指企业出于自身的战略发展的需要而采取的统一市场中从事同种产品生产和经营的企业之间的并购行为[1]。横向并购可以迅速的扩大企业的规模,形成规模经济效应而降低生产成本,同时可以通过并购减少竞争从而提高价格,这样不仅可以使得被收购部分也使得原有部分的价值有所提高。但是在并购过程中,收购企业既可以选择收购时机,也可以放弃收购,同时在当企业拥有与收购相同的投资的机会的时候,企业还会比较这个收购机会与投资机会的价值,来决定选择那种方式来扩大自己的生产规模。

一、企业的价值评估

使用传统的价值评估方法会忽视企业经营的灵活性,以致低估企业的价值。在经营过程中,企业可以根据外界环境的变化而改变经营战略,如果把改变经营战略的权利看作是企业所拥有的期权的话,企业就拥有多种期权[2,3]。如企业在经营过程中就拥有放弃期权、转换期权、增长期权等。为了克服传统价值评估方法的缺点,下面以放弃期权[2,3]为例,对并购中收购目标企业、以及并购后企业的价值进行评估。

如果收购目标企业的年产量为D1,单位产出的投入成本为c,收购目标企业随时可以放弃经营而获得一个放弃收益E1,产出的价格过程为一个几何布朗运动[4,5],即其满足随机微分方程为:

这种传统的DCF方法忽视了企业所拥有的放弃期权,显然会低估企业的价值。

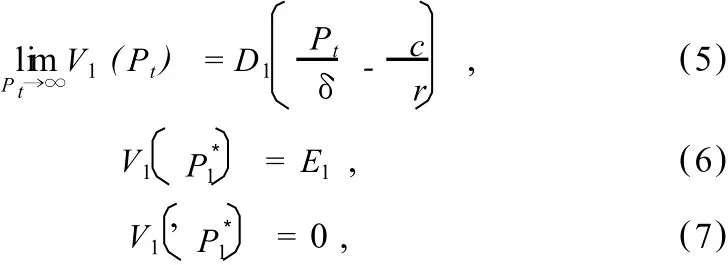

若考虑到收购目标企业拥有放弃期权:即当产出价格Pt低于临界值时,企业就会永久地放弃经营而获得一个收益E1,从而提高企业的价值。用表示收购企业的价值,则有

组建由一个项目和n(Pt)单位产出空头构成的一个无风险的投资组合,其中资本增长不足率记为δ,则有δ=μ-α。则这个投资组合的价值为:φ内投资组合价值的变化为:

这个无风险投资组合应该获得一个无风险收益,则有:

则这个微分方程有边界条件[3]:

其中式(5)表示当Pt→∞时,企业在可以预见的未来不可能放弃经营,则其价值应该与式(2)中的相同,式(6)为价值匹配条件,式(7)为光滑粘贴条件。对于微分方程(4)不难找到特解:所以原方程的解为:

其中,β1,β1为二次式方程的两个根:

由式(5)可得A1=0,否则就有则式(4)的解变为:

代入式(6)、(7)可得

由式(9)可以看,如果考虑到企业的放弃期权,那企业的实际价值比传统估计的价值高一些,其中增加的部分就是

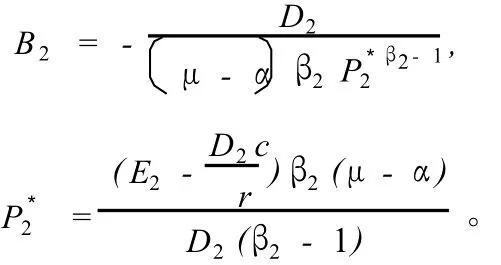

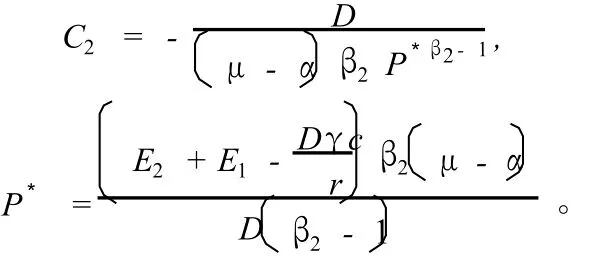

同样假定收购企业的产量为D2,通过放权经营而获得放弃收益为E2。收购企业的价值为用相同的步骤可以求出其价值:

并购发生后,企业由于规模化而使得生产成本降低,设其单位生产成本为γc,其中0<γ<1,价值为假定产出为D,放弃收益为E2+E1,用相同的步骤可得

用P*表示其放弃经营的临界值,其中有:

二、收购策略的确定

若企业不拥有与收购机会相同的投资机会,则企业只能选择收购机会来扩大企业的生产规模。由于企业收购会产生协同效果,使得并购后的收益要大于收购前两家企业的收益之和,这个所增加的收益称为收购溢价,用EV表示,则有

这个收益也正是企业并购的动力。并购溢价的分配有多种方法[6,7]。若企业没有相同项目的投资机会,且收购时机没有可等待性的话,只要收购溢价分配对收购企业来说大于0的话,企业就有可能对目标企业进行收购。

若企业的收购机会有可等待性的话,企业就必须对收购时机做出一个决策。在这种情况下,当收购目标企业的价值太低,或者报价太高的时候,收购企业可以延缓收购。若收购收益大于零的可能性比较小的时候,企业可能放弃收购。这样收购机会就相当于企业拥有的一个看涨期权,令这个收购机会价值为收购目标企业的报价为I1。组建一个无风险投资组合由和n单位的产出空头组成,则这个投资组合的价值为:在时间段内,企业如果想拥有这个投资组合,则需要向空头持有者支付一个资本增长不足的补偿δndt,只有这样,理智的投资者才会愿意持有这个空头。则在短时间内这个投资组合价值的变化为:

这个组合是无风险组合,根据期权理论,相应的应该获得一个无风险的收益所以式(13)变为

设最优收购的点的产出的价格为P*s,则这个微分方程应该满足如下边界条件

则式(15)的解形式为:

由(16)可得N2=0,式(19)变为:

代入式(17)(18)式可以求出P*s,则企业应在Pt首次达到时进行收购,即最优的收购时间为:

若企业拥有与收购机会相同的投资机会,则企业会对收购机会和投资机会的价值进行比较,来确定是执行收购还是放弃收购而去进行投资。

我们假定收购企业投资D4单位产出,将获得一个与收购产生的价值EV相同,我们假定投资成本和产出成线性关系:I0=D4i,i为投资单位产出的成本。假定投资完成,以后若放弃生产,将获得一个放弃收益E4=D4e,可以得出

同样可以求出:

根据收购机会和投资机会是否具有延时性的特点,企业的收购策略可以分别为采用以下几种:

(1)若企业的投资机会与收购机会都没有延时性,投资和收购的收益相同,则有:

由此条件,我们可以求出企业获得相同收益所需要的投资规模D4,

若I0<I1,则企业选择投资,否则企业应该选择收购目标企业。

(2)若企业的投资机会有延时性,而收购机会没有延时性。而由收购机会的价值可以由从而求出I0,若I0<I1,则企业选择投资,否则企业应该选择收购目标企业。

三、结语

通过以上分析,不仅可以看出传统的价值评估方法忽视企业经营灵活性的期权导致低估企业的价值,同时也可以得出并不是并购对收购企业有利就会进行收购,因为除了收购目标企业之外,企业可能会有比如通过投资等其他的方法来扩大企业的规模。所以要想并购目标企业只有在拥有如市场、技术等收购企业难以获得的资源是才能开出较高的报价,否则并购是很难成功。

[1]唐振鹏,叶建木,李驹.企业的横向兼并投资决策——实物期权方法[J].武汉理工大学学报,2002,24(3):88-90.

[2]马莎.阿姆拉姆,纳林.库拉蒂拉卡,实物期权——不确定环境下战略投资管理[M].张维,等译.北京:机械工业出版社,2001.

[3]DixitA K,Pindyck R S.Investment under uncertainty[M].Princeton:Princeton University Press,1994.

[4]钱敏平.随机过程引论[M].北京:北京大学出版社,1990.

[5]雍炯敏,刘道百.数学金融学[M].上海:上海人民出版社,2002.

[6]齐安甜,张维.实物期权框架下企业的并购价值评价[J].系统工程学报,2004,19(4):403-407.

[7]杨屹,殷仲民.并购中基于期权模型的目标企业价值评估[J].西安理工大学学报,2003,19(3):284-287.

2010-07-20

李小军(1975-),男,湖南怀化人,讲师。

猜你喜欢

今日农业(2020年20期)2020-12-15

海峡姐妹(2020年3期)2020-04-21

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

NBA特刊(2018年17期)2018-11-24

海峡姐妹(2018年6期)2018-06-26

儿童时代·快乐苗苗(2017年6期)2018-03-09

海峡姐妹(2017年6期)2017-06-24

能源(2016年2期)2016-12-01

金色年华(2016年1期)2016-02-28