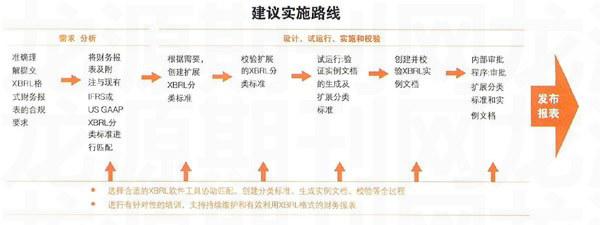

XBRL让我们用同一种语

2010-12-09 02:14滕琳

新理财·公司理财 2010年12期

滕 琳

2010年10月19日,中国国家标准化管理委员会和财政部在京举行XBRL(可扩展商业报告语言)技术规范系列国家标准和企业会计准则通用分类标准发布会。两套标准规定了XBRL语言的基本要素和按照企业会计准则编制XBRL财务报告的基本要求,标准自2011年1月1日起在美国纽约证券交易所上市的我国部分公司、部分证券期货资格会计师事务所施行,鼓励其他上市公司和非上市大中型企业执行。

普华永道的合伙人、中国会计信息化委员会咨询专家、国际会计准则理事会XBRL分类标准扩展工作组专家成员季瑞华先生肯定道:本次发布的XBRL系列国家标准为构建科学完善、国际通行的会计信息化标准体系奠定了基础,是我国会计信息化工作的一个新起点。

信息桥梁

由中国财政部牵头成立的XBRL中国地区组织,于2010年4月成为XBRL国际组织的正式地区成员。目前,XBRL国际组织大约由550个组织合作组成,会员所属行业涵盖了全球信息供应链,从政府监管机构、会计师事务所、软件公司、信息发布商,到银行、证券、保险、税务等,这些成员都已经承诺在一致同意的基础上应用数据录入交换格式以利于共享。而且该协会的成员也承诺将协定内容具体应用到他们的产品和服务中。协会商业成员包括:德意志银行、联邦储蓄保险公司、富士、日立、通用电气、IBM、微软、摩根斯坦利、Peoplesoft、普华永道、路透社、SAP等众多公司。

XBRL是科技和报告术语的结合体。XBRL以XML方式表述商业报告内容,因而它能够直接为消费者所读取或者为其他软件所读取,并被用于进一步的处理。XBRL可免费在全球范围内使用,并且促进在全球各类软件应用中商业信息的自动交换和可靠提取。

在应用XBRL中,人们对该标准的透明度、可比性和便利性的要求将导致XBRL成为内容表述格式的标准。XBRL标记系统不是关于会计标准化的方法,而是在信息标准和报告提供者以及报告提供者和最终使用者之间建立一座桥梁,再将后者与信息标准连接起来的体制。只有相关各方携手合作,这座桥梁才会更坚固。事实上,对全球该标准的制定者来说,超出该标准的条文框框,并将标准应用于一套现实的财务决算中,将是一个重要的契机。

为了解决财务系统中架构不同和数据结构不同的问题,XBRL还设有XBRL总账、日记账的分类。XBRL有着增强版的合并功能以及调整不同会计主体的使用的报告形式的功能,也就是说,它能极大地满足各个层次的企业以及类似的政府委托机构在此方面的迫切要求。XBRL总账披露的信息均能以XBRL包括的任一报告形式披露出来。

XBRL/XML格式还提供极为灵活的软件开发功能,可用于管理未来的风险。此项极具可操作性的格式支持开发者使用XBRL的结构和规范,它创造了一个灵活的软件开发环境,可适用于有效处理日后的监管规则变化和市场的变化。

从长远来看,在资本市场的运作中,企业信息的使用者在商业报告供应链中要验证某一文件的真实性相当困难。而XBRL则与XML Signature联合起来,为此提出了一种解决方案,同时提供了一个平台,让投资者足以相信他们用于做出投资决策的文件并非由故意操纵某家公司的股价成分的第三方提供,而是该企业直接的披露。对某些文件真实性的确认对于资本市场中的投资者和监管机构来说,都是建立市场信息信任必不可少的因素。

合作受益

实施XBRL可以给供应链带来的附加价值是毫无疑问的。只有所有的参与者通力协作,报告供应链才能获得集体利益。

今天,如果航空交通管制依赖类似目前的商业报告信息那样的信息系统,那么飞机将会无一幸免。空中交通控制器每时每刻都会收到大量的技术含量很高的信息,然后会迅速将它们转换成符合使用要求的格式,且这些信息必须是完整和精确的。

与航空交通控制器相似,如果投资者和监管者们收到的信息不能及时反映或者反映不相关的信息,又或者是以复杂的原始数据反映,他们将不能做出重要及时的决定。然而,这也正是他们今天要应付的。因为现行的报告模式提供得太少太晚,所以一些企业信息使用者一般会借助二手信息,但这些信息并不能做到完全的全面和客观,具有一定的不确定性。

技术运用推动了信息的改革,互联网加速了该进程。XBRL是一种兼容语言,可以实现信息在完全不同的信息系统中交换,使所有的商业报告供应链的使用者都能应用。XBRL给信息提供者和信息使用者带来了好处,前提就是供应链的参与者必须合作。成功需要公司间、司法部门、会计制度设定者、监管者和其他政府机构的共同合作和不懈支持。至少,供应链参与者要与协会同步,了解如何运用XBRL。

整合信息供应链使其更为流畅地服务于资本市场的运作,有赖于及时、准确、易懂的反映资本来龙去脉的信息。在福特的自动生产线上,装配线的作用极其重要,它推动了工业革命的进程;同理,整合资本市场中的信息供应链,也将使政府部门和监管机构受益匪浅。

走好下一步

“下一步怎么做,将会决定你所能实现的未来收益。”

XBRL是灵活的,能就个体选择而调整。但是,XBRL正在设定一个标准,这个标准是关于某些类型的信息如何被普遍地、实时地表述出来的一种表示法。

目前,全世界范围内,XBRL已经得到了广泛的认可和支持。欧洲权力机关已经通过了有关法律,要求欧洲上市公司在2005年之前发表的合并财务报告都必须遵循国际财务报告标准(IFRS)。而其他国家如澳洲也跟随欧洲要求。

包括Australian Prudential Regulatory Authority(APRA),Federal Deposit Insurance Corporation(FDIC),Deutsche Bundesbank和美国人口调查局在内的几大政府监管部门是现今国际XBRL的成员。2001年APRA在澳大利亚银行业实行了监管过程的XBRL格式化。美国SEC、FDIC和英国Inland Revenue也推行了以XBRL为主角的监管计划。其他国家的政府监管部门也正在把XBRL包括进他们未来的监管改革计划中。

“中国对于XBRL的应用非常重视,这一点从此次标准的发布由财政部等多个部委共同参与,就可见一斑。”季瑞华先生表示:“我去过很多国家,除了中国,没有由所有关键监管部门一起参与讨论有关XBRL的现状、未来,并达成明确共识的。中国的监管部门能够协同起来,避免重复开发,最大限度地利用已有信息,在XBRL这个领域,相信中国一定会走在世界前列。”

“没有一项标准是完美的,因为在标准的制定过程中必然有一些妥协。”与此同时,季瑞华也表达了自己的一些担心:“中国的XBRL工作刚刚开始普及,很多技术人员对这项技术没有深入的理解,对XBRL发展的背景不熟悉,而XBRL是一项国际的标准,最后的成果不单是自己用,也要别人能看懂。所以关键是我们怎样能最好地参与国际的工作,而不是独自进行修正完善。”

猜你喜欢

工业设计(2022年4期)2022-05-17

科学与财富(2021年36期)2021-05-10

好日子(2018年5期)2018-05-30

大陆桥视野·上(2017年5期)2017-06-27

南风窗(2016年26期)2016-12-24

中国新闻周刊(2016年33期)2016-10-27

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

科技与管理(2014年5期)2015-01-06

学苑创造·A版(2009年10期)2009-12-09