审计师变更与上市公司盈余管理倾向相关性研究——基于2007—2009年中国证券市场的经验证据

2010-12-21 13:25钟元癸

华东交通大学学报 2010年6期

钟元癸

(华东交通大学 经济管理学院,江西 南昌330013)

2007 年,中注协为保证新准则颁布实施后上市公司财务报表审计工作的顺利进行,发出了《关于做好上市公司2007 年度财务报表审计工作的通知》,要求各会计师事务所全面落实新准则的要求,审计师变更必须向中注协报备。中注协表示了对上市公司年报审计中“炒鱿鱼,接下家”行为以及行业执业质量检查的重点关注。在此背景下,上市公司为避免亏损、或满足增发条件而具备盈余管理倾向时,发生的变更审计师行为尤为值得关注。故本文在外部监管加强的背景下,对审计师变更与上市公司盈余管理倾向的相关性进行了实证研究。

1 国内外相关文献回顾

有关审计师变更的最早研究是Chow 和Rice[1](1982),他们在研究中讨论了不同审计师的非标准意见倾向,发现客户特征和审计师类型与非标意见之间存在一定关系。黄山昆、张立民[2](2010)考虑到不同审计师的稳健程度不同,对于类似财务状况的上市公司可能发表不同的审计意见,故以配对公司的审计师和变更公司的后任审计师相同的原则选取配对样本进行研究,但没有发现相比于未变更公司而言,变更公司的后续审计意见改善程度更高。另一类比较经典的做法是使用Lennox 的审计意见预期模型以解决审计师变更前后审计意见不可比的问题,但是吴联生和谭力[3](2005)指出该模型有无法区分审计师变更是出于审计意见购买还是其他原因的缺陷。在以往研究中,上市公司在上期收到非标准无保留审计意见与审计师变更决策的关系未能达成一致,尤其在外部监管加强的情况下,李爽、吴溪[4](2004)研究发现,理性而精明的公司管理当局从后果上考虑,通常不会仅仅因为收到一份带强调事项段的无保留意见而变更审计师,因此近年来,在探究引发审计师变更的原因中,一些学者开始关注盈余管理水平与审计师变更的关系:国外研究中,DeFond.M[5](1998)发现可操纵性应计利润导致的诉讼风险使现任审计师偏向更为保守的会计处理方法,进而管理层可能解雇现任审计师寻求一个没有保守偏向的继任审计师,说明现任审计师的保守偏向可能对上市公司的高盈余管理出具不利的审计意见,由此引发了此类上市公司变更审计师。W Liu[6](2008)等以1999—2004 年间我国A 股上市公司为样本,对审计师变更、盈余操纵与审计师独立性之间的关系进行实证检验,发现上市公司能够通过更换审计师达到操纵盈余的目的。

除此之外,在相关国内研究文献中,张学谦、周雪[7](2007)研究发现,盈余管理与审计师变更之间呈现正向的相关关系,涂国前[8](2008)的研究也表明盈余管理是影响审计师变更的显著因素,刘伟、刘星[9](2007)认为上市公司能够通过更换审计师达到操纵盈余的目的。

鉴于上述文献提示的盈余管理与审计师变更关系之线索,本文改变以往文献将盈余管理作为审计师变更的影响因素之一的研究思路,以国外相关研究方法为基础,仅筛选具有盈余管理倾向的上市公司作为研究对象,讨论在2007 年之后,以行业监管加强为背景,对该类上市公司审计师变更信息以及对应的盈余管理状况进行实证分析,尝试检验此类型上市公司变更审计师与其盈余管理水平之间的相关性。

2 研究假设和研究设计

2.1 研究假设

对于具有盈余管理倾向的上市公司而言,要达到一定盈利预期的目的性更加明显,以达到净资产收益率的一定要求。上市公司高水平的盈余管理对审计师而言意味着更高的审计风险,在预设审计师具备揭示真实盈余管理水平的前提下,上市公司进行高盈余管理对应了提高被出具非标准无保留意见的可能。另外,我国审计市场仍是一个竞争性市场(邹先芝,2006;朱延琳,2007;傅嵘,2009 等),所以可能存在着待聘会计师事务所为争取客户资源而容忍客户更高盈余管理水平的客观环境,具有盈余管理倾向的上市公司也可能为其高盈余管理水平提高获得标准无保留意见审计概率而进行审计师变更。根据上述分析,本文提出假设1。

假设1:上市公司盈余管理水平越高,则越可能发生审计师变更。

2007 年中注协加强了对审计师更换行为的关注,在外部监管加重的情况下,如果选择在前期获得非标准无保留审计意见之后进行审计师变更势必将成为监管关注的焦点;另一方面,监管关注的效应应该会体现在后任审计师将谨慎出具审计意见,LS Hwang(2008)认为投资者在评估盈余质量的时会考虑审计师变更的因素,在后任审计师质量不低于前任的情况下,投资者才会降低对审计师变更的疑虑。说明是在外部监管加强的情形下,具有盈余管理倾向的上市公司可能不会贸然改聘低质量的审计师。而后任审计师出于谨慎考虑,也不会轻易给出较前任而言更加缓和的审计意见,这使得此类上市公司通过变更审计师以改善审计意见的动机将无法达成。鉴于上述分析,本文提出假设2。

假设2:前期获得非标准审计意见并与审计师变更不相关。

2.2 研究设计

本文采用修正后的Jones 模型计算样本及配对公司的盈余管理水平(|DA|)。根据修正的Jones 模型,总应计利润(TA)等于净利润(NI)减去经营现金流量(CFO)的差额,即

TA=NI-CFO

总应计利润(TA)包括可操控性应计利润(DA)和非可操控性应计利润(NDA),则

DA=TA-NDA

其中:

NDAi,t=a1(1/Ai,t-1)+a2(△REV-△REC)/Ai,t-1+a3(PPE/Ai,t-1)

NDAi,t表示经过上期期末总资产调整后的第i家公司的非操控性应计利润值,Ai,t-1表示上期末的总资产, △REV表示当期的主营业务收入与上期的主营业务收入差额, △REC 表示公司当期期末应收账款与上期应收账款的差额,PPE 表示当期期末的固定资产价值,t表示事件期年份, a1,a2,a3为系数。

利用上市公司2007—2009 年的数据分行业、分年度估计系数a1,a2,a3。

TAi,t=a1(1/Ai,t-1)+a2(△REV-△REC)/Ai,t-1+a3(PPE/Ai,t-1)+εi

最后,用修正的Jones 模型计算可操纵的应计额DA

DAi,t=TAi,t/Ai,t-1-[a1(1/Ai,t-11)+a2(△REVi,t-△RECi,t)/Ai,t-1+a3(PPEi,t/Ai,t-1)]

另外,为了检验具有盈余管理倾向的上市公司其盈余管理水平与审计师变更之间的关系,本文建立了以下逻辑回归模型

AUDCHAN=β0+β1|DA|+β2BN+β3OPINt-1+β4RET+β5MB+β6LN(Fee)+β7MCHAN+β8INDEPEN+εi

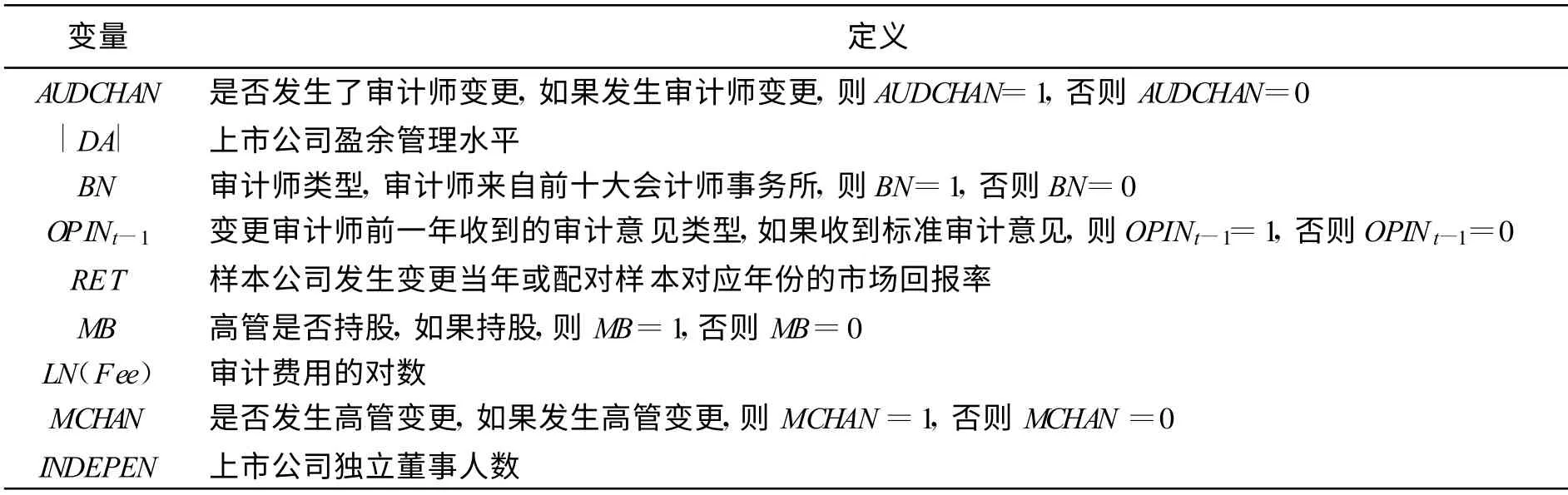

表1 模型变量定义一览表

由于2007 年我国新会计准则颁布实施,考虑到准则变动将使2007 年前后数据口径不一,故选择2007—2009 年度为考察时间周期,以保证各项数据的可比性。鉴于2007—2009 年每年具有盈余管理倾向并发生审计师变更的上市公司数量不多,考虑到统计大样本的要求,本文采用2007—2009 年的混合样本进行以下分析,实证研究的数据主要来自色诺芬数据库以及中国注册会计协会网站,由于金融保险行业与其他类型的上市公司计量口径差异较大,本文在研究样本及配对样本的选取中已作剔除。

本文选取了沪深两市2007—2009 年发生审计师变更且具有盈余管理倾向的所有A 股上市公司(即其净资产收益率在0%~2%,6%~7%或10%~11%区间)作为研究样本。另外,本文以行业、规模以及净资产收益率为标准,选取了一组与研究样本公司同行业,类似规模且具有盈余管理倾向但未发生审计师变更的上市公司作为配对样本,按照上述做法得到在2007—2009 年发生审计师变更并具有盈余管理倾向的上市公司共计65 家,配对样本65 家。通过分析两组样本,研究审计师变更与上市公司盈余管理倾向的相关性。

3 实证结果与分析

为了解具有盈余管理倾向并变更审计师的上市公司盈余管理水平的高低,本文进行了配对样本进行了t检验。

由表2 可见,发生审计师变更的样本公司其盈余管理水平显著高于未发生审计师变更的配对样本公司,说明发生审计师变更的上市公司在变更审计师的当年,其盈余管理水平明显偏高,故存在着为进行高水平盈余管理而变更审计师的可能。

表2 配对样本盈余管理水平t 检验

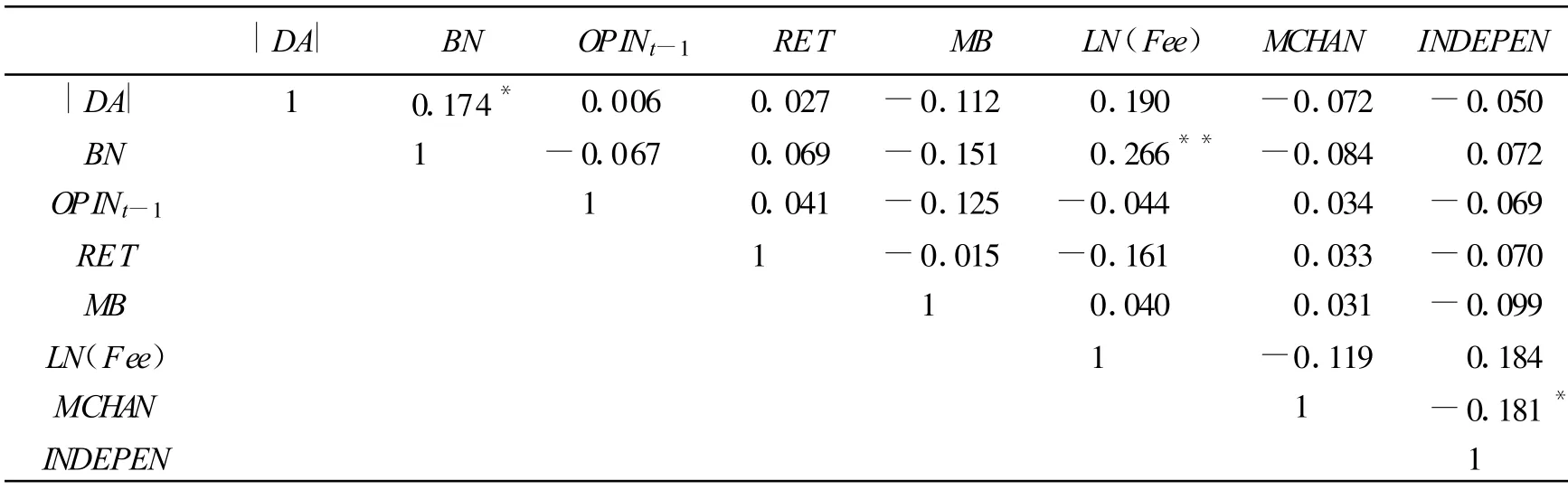

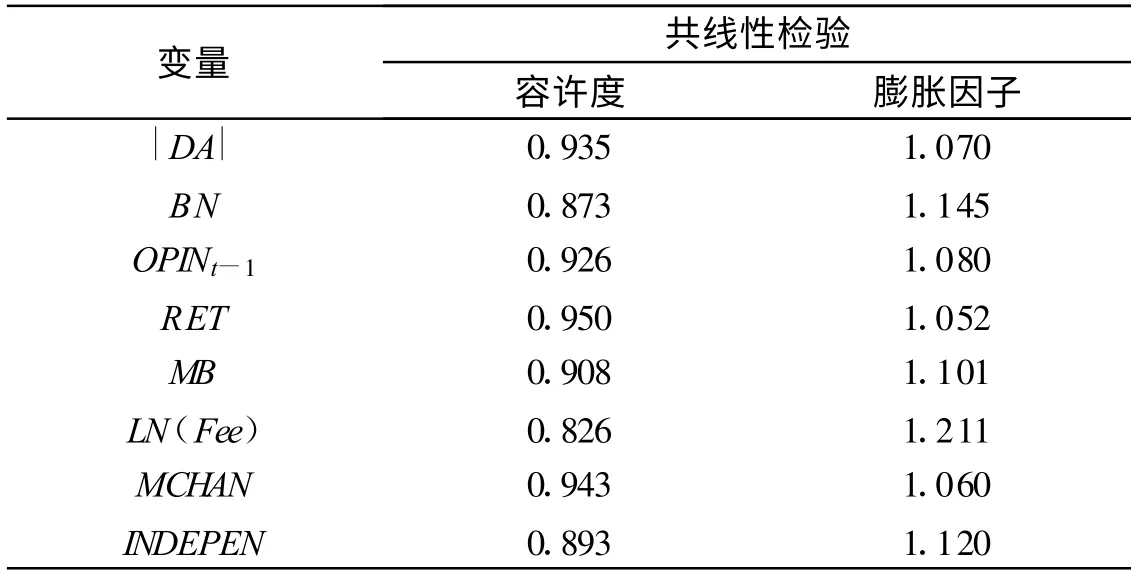

鉴于Logistic 回归模型对多元共线性敏感,当变量之间的相关程度提高时,系数估计的标准误将会急剧增加,故先对变量进行相关分析。

从表3 可以看出各个变量之间的相关性均不强。结合表4 给出的共线性检验结果,从容许度(容差)和方差膨胀因子(VIF)判断,未发现解释变量之间存在显著共线性。故保证了逻辑回归要求的自变量应尽可能没有共线性的要求。

表3 主要变量的相关性分析

表4 解释变量共线性检验

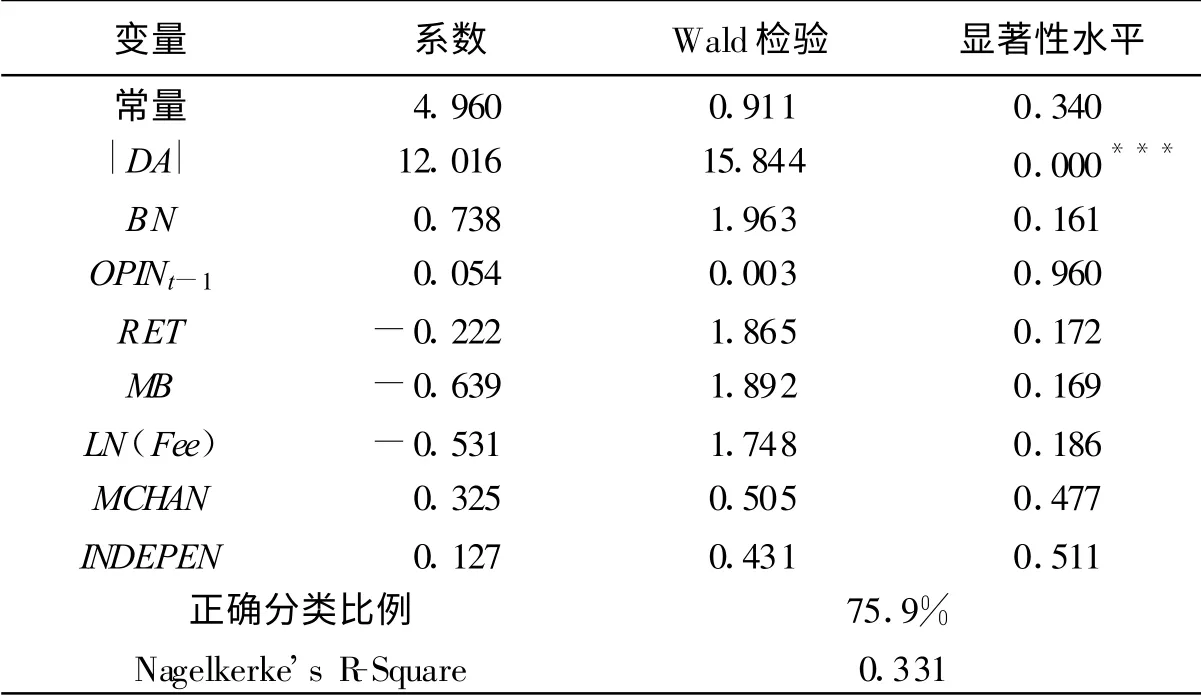

从表5 的实证结果看,逻辑回归方程的总体辨识能力达到75.9%。盈余管理与审计师变在1%的水平上呈现显著正相关,相关系数为12.016,结合表2,说明样本公司变更审计师的决策与其高盈余管理水平与审计师变更决策显著正相关,证实了本文假设1。另外,上期审计意见类型与审计师变更决策未呈现显著相关性,证实了本文假2。可见,在中注协宣布加强对“炒鱿鱼,接下家”行为的监管之后,具有盈余管理倾向的上市公司为购买审计意见进行审计师变更的倾向并不明显,监管力度的加强对购买审计意见起到了一定的警示作用。

表5 盈余管理与审计师变更的逻辑回归结果(因变量=AUDCHAN)

出于稳健性的考虑,本文还将样本公司和配对样本公司在发生审计师变更后续年度获得标准无保留审计意见的概率进行比对,发现两组样本公司获得标准无保留审计意见的概率相当,说明审计意见变通并不是审计师变更的关键诱因。

4 研究结论及监管建议

上市公司审计师变更一直以来是多方关注的焦点,本文通过实证分析,得到以下结论:具有盈余管理倾向的上市公司变更审计师的决策与其高盈余管理显著正相关,而与其上年度收到的审计意见类型未呈现显著相关性。表明中注协加强对变更审计师行为监管后,非标准审计意见与审计师变更之间的关系逐渐淡化,监管政策确实发挥了一定威慑作用。但鉴于盈余管理与审计师变更的重要关联,提出以下几点建议。

(1)针对此类上市公司在高水平的盈余管理下选择变更审计师,而目前上市公司对审计师变更方面信息含糊、无法揭示上市公司进行审计师变更真正原因的现状,说明监管部门应该加强对审计师变更原因披露的关注,重点强化和关注审计师变更实质性原因的披露,遏制此类上市公司企图在进行高盈余管理后变更审计师的行为,这将有利于报表使用者正确把握上市公司盈余管理程度与导致其审计师变更的因果关系,对上市公司的实际情况做出正确判断。

(2)究其根源,高水平的盈余管理主要滋生在不良的公司治理结构中。因此,为抑制上市公司的盈余管理行为,监管部门还应该深入到上市公司的内部治理结构中。在我国资本市场以及经理人市场发育仍不成熟的背景下,鉴于公司治理、董事会独立性和专业知识以及审计委员会的独立性与盈余管理的负相关关系(JW Lin,MI Hwang[10],2010),调整上市公司的股权结构和内部审计委员会结构将对盈余管理发挥有效的抑制作用。另一方面,设置合理的管理层激励计划,合理避免委托关系中的道德风险和逆向选择,降低上市公司内部的代理成本,关注高管交叉任职的问题,也将有助于监管部门有的放矢地抑制上市公司进行盈余管理。

(3)据本文实证结论,盈余管理与审计师变更存在重要关联。针对盈余管理行为,监管部门还应重视从制度上进行有效遏制。由于盈余管理是一种在会计准则边界内选择操作收益余地的行为,那么通过明确会计准则与审计准则的执行办法,尽量减少管理层可选择具体会计处理办法的余地,压缩审计师与上市公司管理层的共谋空间,将有助于控制上市公司企图为高盈余管理而更换审计师的行为,提高审计师对上市公司的盈余管理行为的监督作用。

[1]CHOW C,RICE S.Modified audit opinions and auditor switching[ J] .The Accounting Review.1982(2):326-335.

[2]黄山昆, 张立民.监管政策、审计师变更与后任审计师谨慎性[J] .审计研究,2010(1):65-74.

[3]吴联生,谭力.审计师变更决策与审计意见改善[J] .审计研究,2005(2):34-40.

[4]李爽, 吴溪.不利审计意见的改善与自愿性审计师变更——1997—2003 年间的趋势描述及其含义[ J] .审计研究, 2004(5):13-19.

[5]DEFOND M, SUBRAMANYAM K R.Auditor changes and discretionary accruals[ J] .Journal of Accounting and Economics.1998(25):35-67.

[6]LIU K,LIU X.Auditor switching, earnings manipulation and auditor independence:Evidence from A-share listed companies in China[J] .Frontiers of Business Research in China,2008(2):187-283.

[7]张学谦,周雪.审计意见、盈余管理与审计师变更——来自中国证券市场的经验数据分析[ J] .统计与决策, 2007(22):116-119.

[8]涂国前.审计师变更的原因:意见分歧[J] .中大管理研究,2008(4):53-67.

[9]刘伟,刘星.审计师变更、盈余操纵与审计师独立性——来自中国A 股上市公司的经验证据[J] .管理世界,2007(9):129-135.

[10]JW LIN,MI HWANG.Audit Quality, Corporate Governance and Earnings Management:A Meta-Analysis[ J] .International Journal of Auditing,2010(3):57-77.

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年10期)2019-08-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

中国资源综合利用(2016年1期)2016-02-03

中国教育技术装备(2015年19期)2015-03-01