基于前景理论的股权融资偏好行为解释

2011-10-18 10:40刘光乾陈志丹

统计与决策 2011年5期

刘光乾,陈志丹

基于前景理论的股权融资偏好行为解释

刘光乾1,陈志丹2

(1.西南科技大学经济管理学院,四川绵阳621010;2.江西师范大学科学技术学院,南昌330027)

文章对我国偏好股权融资的这种现象,在行为财务理论的前景理论框架内,结合破产约束、负责条件约束及激励约束,以前景理论的价值函数与权值函数为基础构建了股权融资的管理层价值分析模型,通过该模型分析了管理层偏于股权融资倾向的原因,并就其机理进行了解释。

前景理论;股权融资;行为财务理论

1 问题的提出

Myers&Mujluf(1984)在研究资本时提出了西方的融资顺序理论,即管理层在面对新项目需要融资时,首先选择公司内部利润留存等融资,然后才会考虑银行借款等债权融资方式,最后才会选择在资本市场上IPO方式来融资。而像顾银宽(2004)等许多研究表明,在我国资本市场上融资顺序与以上融资顺序恰好相反,很多公司选择股权融资,据统计数据表明未分配利润为正的上市公司在1998~2009年间有股权融资比例占本公司的融资比例高达50%,且有上升趋势。这种先股权融资,后短期债务融资在到长期债务融资,最后才是内源融资的融资顺序明显与经典公司治理、股权理论相矛盾。对于强烈的股权融资偏好不同学者进行了解释,概括其中缘由主要在于以下几点:上市公司偏好股权融资有其深层次的制度与政策背景;上市公司融资决策不仅仅取决于融资成本、破产风险、负债能力约束、代理成本和公司控制权等因素(Tirole,2001);内部人非理性行为及非自利行为也对企业的融资行为有着显著的影响。本文借鉴前景理论来分析我国上市公司偏好股权融资的成因

2 预期理论对高管层行为偏好的刻画

2.1 预期理论的价值函数对高管层行为心理偏好的刻画

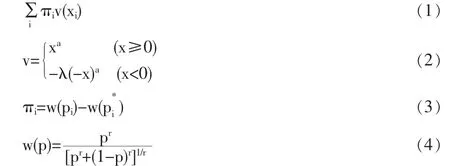

对于投资组合中资产价格交易行为的模型构建中,都假定经济主体的心理偏好与偏差是理性的,而且Neumann&Morgenstern(1947)证明理性偏好满足占优性、独立性的公理,这样经济主体的效用可以用效用函数u(x)=∑piu(xi)来表示,显示经济主体稳定的偏好,并可以使得利益最大化。Bernoulli把经济主体的效用函数描绘成凹性(v''(x)<0);Friedman&Savage(1948)提出经济主体会面对确定性与不确定性问题,即在保险与彩票中权衡,这种现象与经济主体拥有的一致风险厌恶凹效用函数并不相符,所以提出了经济主体的效用兼有凹性与凸性,对以上难题进行了解释。凹性表示经济主体与购买保险的行为心理相符,而凸性表示经济主体行为心理与购买彩票行为相符,但是该效用函数也有缺陷,因为该函数效用函数意味贫穷的经济主体永远不会买彩票,中等收入的经济主体从来不会损失保险,从而把财富限制在效用函数拐点位上。根据这回总缺陷,Markowitz把财富水平引入经济的效用函数中,并界定了参考点说明效用函数的拐点,从而把行为心理因素引入风险态度的效用函数中,该函数有三个特征:财富水平的变化将初始财富来界定比较点,通过当前财富水平与平常财富的差距来决策变动;就获益而言经济主体对于损失来说比较敏感;经济主体的对风险心理偏好随着环境的变化而变化。

经济主体对参照点的心理偏好依赖性,Kahneman&Tversky从认知心理的角度对人类选择判断进行深入探究,并通过心理实验进行验证,比如Kahneman&Tversky大合集了两种非零结果的心理抽彩实验:给出经济主体心理抽彩实验认知函数(x,p;y,q),该心理抽彩实验是指“经济主体以概率p获取收益为x,以概率q获取收益为y”,且有x≤0≤y或y≤0≤x,并对经济主体心理抽彩实验的函数赋值:

π(p)v(x)+π(q)v(y)

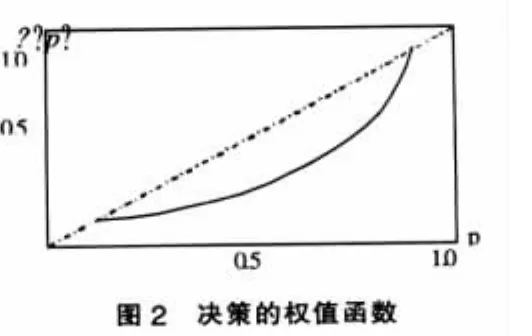

当经济主体面临不同的心理抽彩实验时,经济主体会选择效用最大的心理抽彩实验赌局。在心理抽彩实验中,Tversky&Kahneman亮点就是利用自己的价值函数v(x)与权值函数π(p)替代了古典投资组合理论中的预期效用函数与传统概率赋值,并通过认知心理研究了价值函数与权值函数表达形式,具体形式见图1、图2。

2.2 权值函数对高管层人员心理偏好的刻画

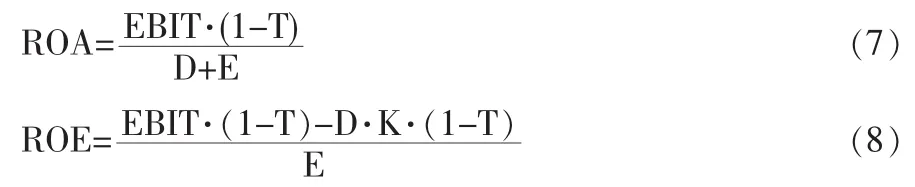

Tversky&Kahneman的权值函数比较明显特征是心理实验结果的非线性概率转换,该思想产生于1953年的阿莱悖论。阿莱通过抽彩心理偏好实验结果证明了对选择性决策描述违背了预期效用原理。Tversky&Kahneman在1981年设置很多心理实验证明阿莱揭示推论。在抽彩心理偏好实验若概率p(π(p)>p)小,这表示经济主体对于概率很小的发生情况也会十分看重,但是抽彩心理偏好实验概率p(π(p) 以上现象被称之为“确定性效应”。Kahneman&Tversky具体化了这种抽彩心理偏好实验的函数形式: 若存在这样的环境,在环境中存在事前同质的N个高管与M个股东。每个股东雇佣高管人员,在环境中对于新的股东可以自由进入。具有代表性的高管人员对货币收入与空闲偏好相同,并设置成这种形式:W=R+与L=[0,1]。高管人员对货币收入与空闲偏好依赖于比较的状态空间:r=(rw,rl)∈W× L,形成了环境依赖路径。假定比较的状态空间,并以这种x= (w,l)形式偏好可以用严格递增的连续效用U来刻画: U(w.l;rw,rl)=u(w,rw)+v(l,rl) Tversky&Kahneman在1991年有给出该刻画的存在条件。高管人员预期效用决定于高管的偏好与比较的状态空间,不同的参照点对于高管的效应是不一样的,因为高管对于自己的获得敏感性低于自己对损失的敏感性,为了更好描述这种情形,假定Ux意味效用U对部分偏导。从而导出了以下性质: (1)高管人员的效用函数U(w,l;rw,rl)是连续而且递增,就w≠rw与l≠rl而言二次偏导; (2)对于比较的状态空间a>b>0而言:u(rw+a,rw)+u(rw-a,rw) (4)在(3)可以界定对r的导数:就w≥rw而言,Uww(w,rw)< 0;就0≤w≤rw而言,Uww(w,rw)>0。 米勒与莫蒂尼将企业的所得税引入导资本结构的MM定理后,提出因为企业的借贷需要利息支付成本,根据会计准则该成本可对冲利润,从而降低了企业所得税,因此由于债务利息的财务杠杠增加会由于抵税带来的获益而提升企业价值,即公司会多借债来提升公司价值。而现实资本市场中很少有公司完全靠债务融资来运营公司,其原由是公司债务越多,公司破产的可能性提高,这样就会降低公司的市场价值。如果公司面临的市场风险既定,那公司破产概率与负债比率可能有正相关关系: 其中公司的负债D、公司的破产概率pin、公司的股东权益E、公司的市场风险因子δ Jensen&Meckling认为公司股东与高管层间会因为高管层对于公司利润索取权不足而产生潜在的利益冲突,也就说高管层因为获得较大利益却产生很大风险,而自己承担所有这一切的成本,但是若公司获益却得不到全部的好处,所以高管层不会追求公司价值最大化,而在经营中通过追求规模来增加豪华办公室、豪华桥车等在职消费,把公司的利益转化为自己的效用。若高管层是理性的,那么高管层不会按照股东的意愿来行事,这时股东解决的办法只有两种方式:监督与激励。由于监督的高成本性,所以股东一般利用激励约束来让高管层按照自己的意愿行事。股东为高管层设计的激励约束机制为以下结构:固定的收入+由于较好的业绩获得收入(S1)及监管不严带来的非正常绩效收入(S2)。 就高管层而言,S1产生的激励效应可描述为:若公司的净资产收益率(ROE)高于公司设定的基准业绩(ROE0)时,对高管层的分成的奖励因子β;若公司的净资产收益率(ROE)低于公司设定的基准业绩(ROE0)时,为0,这种分段的报酬激励契约: 而在MM定理有: 其中ROA是公司的总资产收益率、EBIT是公司的息税前收益,T、K分别为公司所得税率与债务的利息率。 把方程(7)与方程(8)结合起来获得以下净资产收益率: 在方程(9)中,若公司的总资产收益率大于公司所得税率与债务的利息率乘积,ROA>K(1-T),那提高公司的总资产负债率,会获得杠杆收入,从而提升净资产回报率。而且把方程(9)带入方程(6)中,可获得较好业绩获得收入: 现在来看监管不严带来的非正常绩效收入S2激励效应。很明显,高管层由于公司规模扩大,信息不对称、股权分散从而导致股东不可能监控到位,这样监管不严带来的非正常绩效收入S2会随公司规模扩大而增加: 其中,公司股东的监控程度α(1≥α≥0),α越小表明公司股东监控比较严格,留给高管层人员非正常绩效收入越小。 从另一个层面来说,公司也可能破产,这时由于控制权市场及经理人市场的存在导致高管层较差业绩的声誉约束而带来惩罚,这一破产惩罚的约束因子为γ(γ>0)。 对于以上情况分析来看,若公司没有债务危机,可以持续经营,高管层人员的收入为绩效收入ST由与固定收入X构成,根据以上描述有以下收入函数形式: 若公司破产,高管层人员的总收入ST可能会由于破产约束的存在而减少,表达式为: 在预期理论假定条件下,把收入比较的参照系配置为固定收入X的情况下,那由ST-X于ST1-X非零,高管层人员的收入效用的稳态函数形式: 通过以上函数形式的整合,将获得得最终的高管层人员的收入效用: 为便于研究,可以给各个参数赋值:D=2、c1=0.2,c2=1.8,c3=0.02,δ=0.2,L=0.002,ROA=0.2,K=0.08,T=0.33,ROE0= 0.40。 (1)监控程度α=0,表示公司股东对高管层人员行为监控比较严格,并有β=0无需业绩激励。这时会有正常的收入ST-X=S1+S2=0,并且非正常的收入ST1-X=S2-L<0,这样高管层人员的收入模型为一般状态的模型,追求收入最大化的高管层人员会无限倾向股权融资。这时由于公司股东对高管层人员行为监控比较严格,高管层人员没有办法越轨,高管层人员不能得到非正常的绩效收入S2;β=0,无需业绩激励,因为任何努力都不会得到公司任何分成。而在公司面临的资本市场风险不变条件下,公司会选择股权融资比重来提高股东权益比率从而是降低破产风险可能性。 (2)监控程度α≠0,表示公司股东对高管层人员行为监控不严格,并有β=0无需业绩激励。若非正常绩效收入大于破产收入S2>L,那高管层人员的收入大于零;若非正常绩效收入小于破产收入S2≤L,高管层人员收入为稳态。追求收入最大化的高管层人员无限倾向股权融资。其缘由是公司扩大股权融资比例,又没有设计有效的业绩激励合约,致使高管层人员的业绩奖励没有效果,并不随公司资产规模的变化而增加额外收入;此外由于监管不严存在非正常的绩效收入,而公司资本规模膨胀还使得高管层人员攫取更多的非正常的绩效收入S2,另外,股权融资比例的提高似的破产可能性降低,使高管层人员承受公司破产惩罚的可能性快速下降。所以,高管层人员为实现收入最大化而存在使用股权融资的动机。 (3)监控程度α≠0,表示公司股东对高管层人员行为监控不严格,且β≠0,表示公司设计更好的激励合约。若非正常绩效收入大于破产收入S2>L,那高管层人员的收入大于零;若非正常绩效收入小于破产收入S2≤L,高管层人员收入为稳态。追求收入最大化的高管层人员无限倾向股权融资。其缘由是高管层人员提高股权融资比例,将造成股权比例快速上升并引起公司净资产收益率降低,进而使高管层人员业绩不好,从而不能享受的业绩奖励;此外股权融资将造成公司资产规模迅速膨胀进而S2使处于高位中,同时,股权融资比例的提高似的破产可能性降低,使高管层人员承受公司破产惩罚的可能性快速下降。当公司股权融资比例持续扩大并超过公司能够承受的临界点后,来自非正常业绩收入的S2与破产惩罚可能性降低导致收入增加部分将大于因为业绩不佳而损失的收入,这隐含高管层人员无限倾向股权融资。 基于以上的非理性决策模型可以分析股权融资偏好的行为解释:在我国的资本市场上,存在为数众多的具有“边际注释倾向”的股东,其中某个股东对股票市场的心理注释指出“投资股票能够赚快钱”,于是根据“注释”买进股票。由于金融市场上存在基于行为金融反射强化通道,该“注释”将通过此通道反射并放大进入到第二个股东的“注释”中,使他的“注释”趋向第一个股东,这样循环下去将使刚开始微小的“注释”被放大成千上万倍,足以吸引大量的股东注意并逐渐趋向于此“注释”,大量地进行股票买进交易。而上市公司看到了以上情况,此时通过增发股票进行融资是一个大好的机会,能够最大限度地“圈钱”。所以,管理不顾及企业的资本结构合理化与企业治理运作的实际情况而作出进行“股权融资”的非理性决策。而这种非理性决策通过这种非理性金融市场反射强化通道反射并放大进入其它上市企业那里,使其“锚定”并逐渐趋向同一“注释反应弹性”,也作出增发股票,进行“股权融资”的非理性决策。所以上市公司出现了“股权融资”的从众行为。这便是对“股权融资偏好”产生机制的行为分析解读。 [1]A.Tversky,D.Kahneman,P.Availability:AHeuristicfor Judging Frequency and Probability[J].Cognitive Psychology,1973,(5). [2]A.Tversky,D.Kahneman.Advances inRiskless Choice:A Reference-Dependent Model[J].Quarterly Journal of Economics,1991,(11). [3]A.Tversky,D.Kahneman.Prospect Theory:An Analysis of Decision Making Under Risk[J].Econometrica,1979,(47). [4]王稳.行为金融学[M].北京:对外经济贸易大学出版社,2004. [5]高鸿桢.实验经济学导论[M].北京:中国统计出版社,2003. [6]薛求知,黄佩燕等.行为经济学—理论与应用[M].上海:复旦大学出 版社,2003. (责任编辑/易永生) F832 A 1002-6487(2011)05-0134-03 教育部新世纪优秀人才支持计划资助项目(NCET-07-0308) 刘光乾(1973-),男,四川达州人,硕士,讲师,研究方向:品牌管理。 陈志丹(1971-),福建长乐人,硕士,副教授,研究方向:体育经济。

2.3 基于价值函数高管行为决策选择的效用函数

3 预期理论视角下高管人员融资偏好成因

3.1 预期理论视角下高管人员价值函数模型

3.2 基于高管层人员的收入效用的股权融资成因解释

4 结论

猜你喜欢

房地产导刊(2020年8期)2020-09-11房地产导刊(2020年6期)2020-07-25现代营销(创富信息版)(2018年10期)2018-10-12创业邦(2018年8期)2018-08-28铜仁学院学报(2018年6期)2018-07-05甘肃农业(2017年3期)2017-04-22经济研究导刊(2016年30期)2016-12-24创业邦(2016年6期)2016-06-20创业家(2015年7期)2015-02-27创业家(2015年6期)2015-02-27