基于时间序列频域分析的期货市场周期研究

2011-10-18 10:32陆珩瑱徐立平

统计与决策 2011年6期

陆珩瑱,徐立平

(1.南京航空航天大学经管学院,南京210016;2.山东省科学院,济南250014)

基于时间序列频域分析的期货市场周期研究

陆珩瑱1,徐立平2

(1.南京航空航天大学经管学院,南京210016;2.山东省科学院,济南250014)

期货市场处在涨跌不断交替变化中,这种变化似乎隐含了某种周期性规律。利用时间序列分析法来判别证券市场是否存在周期性,若存在则找出其主要周期分量。通过运用谱分析和极大熵谱分析对大豆期货和铜期货的周期进行了分析,发现大豆期货前三主周期分量分别为12个月、16个月和9个月,铜期货三个主周期分量是13个月、10个月和7个月。

期货市场;谱分析;极大熵谱分析;周期

0 引言

中国的期货市场经过十几年的高速发展已经形成具有相当规模的市场,在许多投资活动中已积累了一定的历史数据,这些数据绝大多数都是时间序列数据,具有非常复杂的变化规律,而利用一定的数学方法对其进行分析和研究有助于制定更为精确的定价和预测决策,对于金融投资与风险管理活动具有十分重要的意义。

20世纪以来,利用统计方法特别是时间序列分析方法研究经济时间序列和经济周期的变动特征得到越来越广泛的应用。金融时间序列分析主要是以数理统计的理论和方法为基础,通过模型假设、参数估计、回归分析等技术来描述其内在的规律。

自时间序列分析产生以来一直存在两种观察、分析和解释时间序列的方法。一种是直接分析数据随时间变化的结构特征,即时域分析法,使用的工具是自相关(或自协方差)函数和差分方程。对波动分析,一般都是在时域中进行的,但时域分析的不足之处在于它无法区别原时间序列所包含的各种周期分量的作用效果,而是将其作为一个整体研究,这将导致对波动的本质产生错误的认识。另一种方法是把时间序列看成不同谐波的叠加,研究时间序列在频域里的结构特征,即频域分析法或谱分析,使用的工具主要是富氏变换和谱密度函数。

频域分析的基本思想是把时间序列看作是互不相关的周期(频率)分量的叠加,通过研究和比较各分量的周期变化,以充分揭示时间序列的频域结构,掌握其主要波动特征。因此在研究时间序列的周期波动方面,它具有时域方法无法企及的优势。

1 期货市场指数周期分析

本文截取上市时间较早,比较有代表性并且数据相对较多的大豆指数,沪铜指数为代表来分析其周期。数据来源于文华财经。

1.1 大豆期货指数数据谱分析

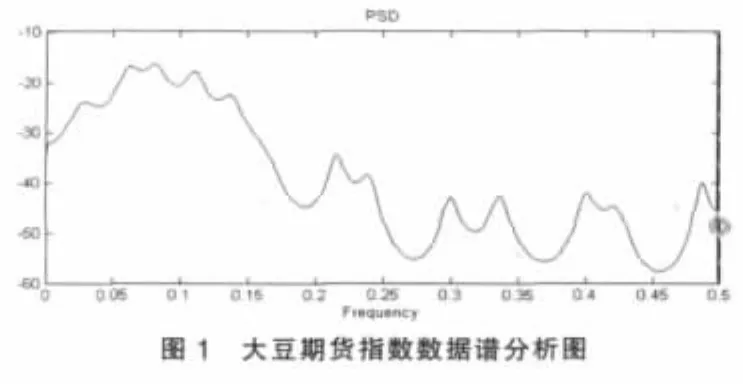

选取大豆指数从1994年9月—2008年3月的月线收盘数据进行分析。进行谱分析首先要求数据平稳化。经检验,原始数据并不平稳,所以首先对数据取对数后,采用BK滤波消除趋势项和噪音,对所得数据进行谱分析结果如图1、表1。

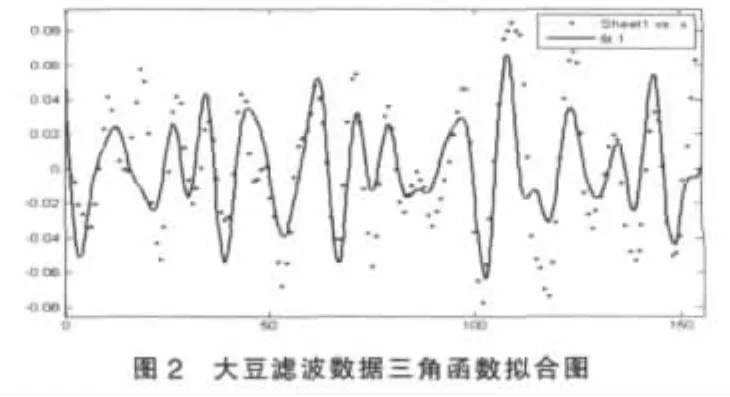

对所得的周期分量进行三角函数拟合如图2。

拟合方程如下:

Linear model:

f(x)=a×sin(2×π×0.081)+b×cos(2×π×0.081)+d×sin(2×π× 0.11)+e×cos(2×π×0.11)+f×sin(2×π×0.0625)+g×cos(2×π× 0.0625)+h×sin(2×π×0.137)+l×cos(2×π×0.137)+m×sin(2×π× 0.029)+k×cos(2×π×0.029)+c

Coefficients(with 95%confidence bounds):

a=-0.01886(-0.02464,-0.01309)

b=0.008431(0.002644,0.01422)

d=-0.01682(-0.0226,-0.01104)

e=0.007211(0.001444,0.01298)

f=-0.02119(-0.02697,-0.0154)

g=0.01272(0.006962,0.01848)

h=-0.01009(-0.01585,-0.004322)

m=-0.00395(-0.009704,0.001805)

n=0.0002224(-0.005565,0.00601)

k=0.002266(-0.003488,0.008019)

c=0.0006596(-0.003434,0.004753)

1.2 铜指数数据周期分析

选取沪铜指数从1996年4月—2008年3月的月线收盘数据进行分析。进行谱分析首先要求数据平稳化。经检验,原始数据并不平稳,所以首先对数据取对数后,采用BK滤波消除趋势项和噪音,对所得数据进行谱分析结果如图3、表2。

三角拟合方程如下:

Linear model:

f(x)=a×sin(2×π×0.074)+b×cos(2×π×0.074)+d×sin(2×π× 0.0996)+e×cos(2×π×0.0996)+f×sin(2×π×0.038)+g×cos(2×π× 0.038)+h×sin(2×π×0.153)+l×cos(2×π×0.153)+m×sin(2×π×0.127)+ k×cos(2×π×0.27)+c

Coefficients(with 95%confidence bounds):

a=0.01514(0.006826,0.02345)

b=-0.01837(-0.02664,-0.01011)

d=0.01068(0.002428,0.01894)

e=-0.002641(-0.01098,0.005698)

f=0.01012(0.001934,0.0183)

g=-0.01436(-0.02271,-0.006014)

h=-0.005726(-0.01397,0.002519)

m=0.003893(-0.004415,0.0122)

n=-0.01026(-0.01855,-0.001974)

k=0.002299(-0.00604,0.01064)

c=-0.001361(-0.007199,0.004478)

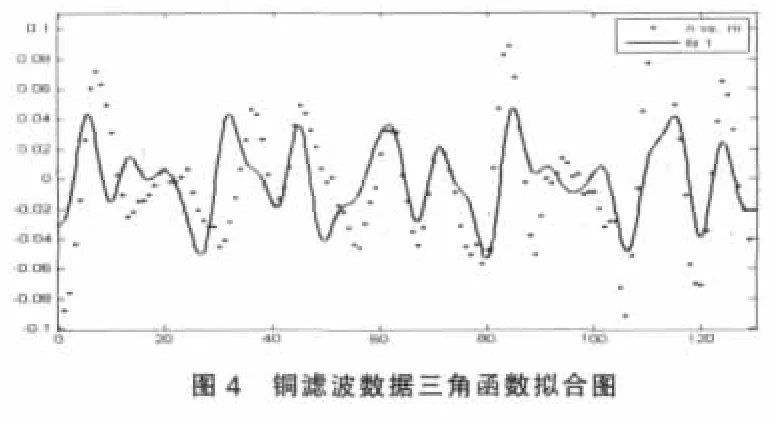

沪铜谱分析主周期三角函数拟合图如图4。

对铜期货指数数据进行滤波处理并进行ADF检验,数据平稳化后进行最大熵谱分析,熵谱分析结果如图5、表3。

Linear model:

f(x)=a×sin(2×π×0.074)+b×cos(2×π×0.074)+d×sin(2×π× 0.0996)+e×cos(2×π×0.0996)+f×sin(2×π×0.034)+g×cos(2×π× 0.034)+h×sin(2×π×0.1269)+l×cos(2×π×0.1269)+m×sin(2×π× 0.1523)+k×cos(2×π×0.1523)+c

Coefficients(with 95%confidence bounds):

a=0.01374(0.004872,0.02261)

b=-0.0181(-0.02693,-0.009262)

d=0.01053(0.001684,0.01938)

e=-0.002223(-0.0115,0.006706)

f=4.452e-005(-0.00874,0.008829)

g=0.001147(-0.007771,0.01006)

h=-0.01102(-0.01987,-0.002165)

m=0.002118(-0.00679,0.01103)

n=-0.007287(-0.01612,0.001548)

k=0.001446(-0.007413,0.01031)

c=-0.001012(-0.007287,0.005263)

沪铜谱分析主周期三角函数拟合图如图6。

2 结论

本文运用谱分析和极大熵谱分析对大豆期货和铜期货的周期进行了分析,发现大豆期货前三主周期分量分别为12个月、16个月和9个月,铜期货三个主周期分量是13个月、10个月和7个月。

期货市场的运行有自己的规律,人们可以根据数据规律指导自己的投资行为。投资者可以利用期货市场的周期波动规避风险,提高收益。同时,监管部门可以根据规律配合政策进行市场调控。

[1]Christiano L.J.,Fitzgerald T.J.The Band Pass Filter[J].International EconomicReview,2003,(6).

[2]Timotej Jagri.Measuring Business Cycles[J].Eastern European E-conomics,2002,40(1).

[3]黄继平,黄良文.中国股市波动的周期性研究[J].统计研究,2003,(11).

[4]张瀛,王浣尘.我国股市价格波动的谱分析方法研究[J].价格理论与实践,2002,(2).

[5]徐梅,梅世强.经济波动谱分析方法的比较研究[J].控制与决策, 2003,18(3).

[6]陈磊.我国宏观经济指标周期波动相关性的互谱分析[J].统计研究,2001,(9).

[7]徐梅,李宗耀,陈通.谱分析方法在经济波动分析中的应用研究[J].系统工程学报,1999,14(3).

(责任编辑/易永生)

F724.5

A

1002-6487(2011)06-0146-02

江苏省教育厅社科基金资助项目(09SJD790028);南京航空航天大学社科基金资助

陆珩瑱(1972-),男,江苏兴化人,博士,副教授,研究方向:金融与投资。

猜你喜欢

舰船科学技术(2022年22期)2022-12-13

色谱(2022年5期)2022-04-28

造纸信息(2022年2期)2022-04-03

中国化肥信息(2019年7期)2019-08-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

雷达学报(2018年3期)2018-07-18

北京航空航天大学学报(2017年3期)2017-11-23

中南大学学报(自然科学版)(2016年2期)2017-01-19

中成药(2016年8期)2016-05-17