外部审计对内部控制信息披露影响的实证研究

2011-10-18 10:32袁凤林尧华英

统计与决策 2011年6期

袁凤林,尧华英

(1.江苏大学财经学院,江苏镇江212013;2.扬州大学商学院,江苏扬州225009;3.安阳师范学院工商管理学院,河南安阳455000)

外部审计对内部控制信息披露影响的实证研究

袁凤林1,2,尧华英3

(1.江苏大学财经学院,江苏镇江212013;2.扬州大学商学院,江苏扬州225009;3.安阳师范学院工商管理学院,河南安阳455000)

文章以2006~2008深市主板上市公司为样本数据来源从外部审计的视角实证分析了外部审计对内部控制信息披露的影响,结果表明:我国深市主板仅有9.1%上市公司聘请外部审计机构出具内部控制审计报告,上市公司对内部控制信息验证的动力缺乏,外部审计质量与审计意见类型对内部控制信息披露有重要影响,上市公司财务状况及公司治理结构情况也是制约其内部控制信息披露水平与质量的重要因素。

外部审计;内部控制信息;信息披露

上市公司信息披露是公众公司向投资者和社会公众全面沟通信息的桥梁。真实、全面、及时、充分地进行信息披露至关重要,直接影响上市公司利益相关者决策的科学性和有效性,也一定程度上决定着公司能否持续的发展。美国2000年相继爆发的安然、世通等近千家上市公司的财务欺诈及数百家上市公司破产倒闭事件在某种程度上充分说明了这一点。各国监管部门为了保障资本市场的秩序,确保投资者利益不受损害,促进公司内部运营的规范化和科学化,对上市公司内部控制信息作出强制性披露要求。内部控制信息的披露受到公司内外诸多因素的影响,近年来国内外学者对内部控制信息披露从内部控制信息披露状况、影响因素等方面作了较多的研究。然而外部审计对于内部控制信息披露水平和披露质量方面的作用并未受到足够的重视,外部审计作为信息鉴证的主体,在公司治理中发挥重要作用,有利于保护利益相关者的合法权益。我国于2008年颁布了新《企业内部控制基本规范》及2010年发布了《企业内部控制配套指引》促使我国内部控制管理走上了规范化、法制化和制度化的轨道。本文以2006~2008年深市上市公司为数据源实证分析了外部审计对内部控制信息披露水平的影响。

1 样本选择与数据来源

近年来,我国加强了内部控制规范的建设和施行,《深交所指引》于2007年7月1日起施行,《企业内部控制基本规范》于2008年发布,2009年7月1日施行,因此可以说2006年深市主板上市公司内部控制即使披露也属于自愿披露,而在2007年之后就逐渐进入强制披露阶段,本文把时间跨度定于2006~2008年,目的是想揭示出中国内部控制信息披露由自愿披露转变为强制披露的发展趋势特征。本研究仅限于年度报告阶段的内部控制信息披露,而不涉及首次公开发行、配股等情况下的内部控制信息披露。2008年深市主板上市公司有487家,据上市公司代码以2为组距进行等距抽样,由于金融、保险类上市公司具有不同的信息披露规则,排除这类上市公司2家(000001深发展、000728国元证券),剔除数据不全的上市公司4家(000053深基地、000152山航B、000468宁通信和000771杭汽轮),然后对样本2006、2007年的年度报告进行追踪查询,最后得到有效样本471家。

文中用到的2006~2008年深交所上市公司数据主要来源于清华大学中国金融研究数据库,同时结合深交所网站、巨潮资讯网、和讯网公开披露的上市公司数据对部分内容进行补充,部分数据如控股股东性质、机构投资者比例、地区特征等是在参考上市公司公开数据的基础上整理而得。

2 变量描述与研究模型

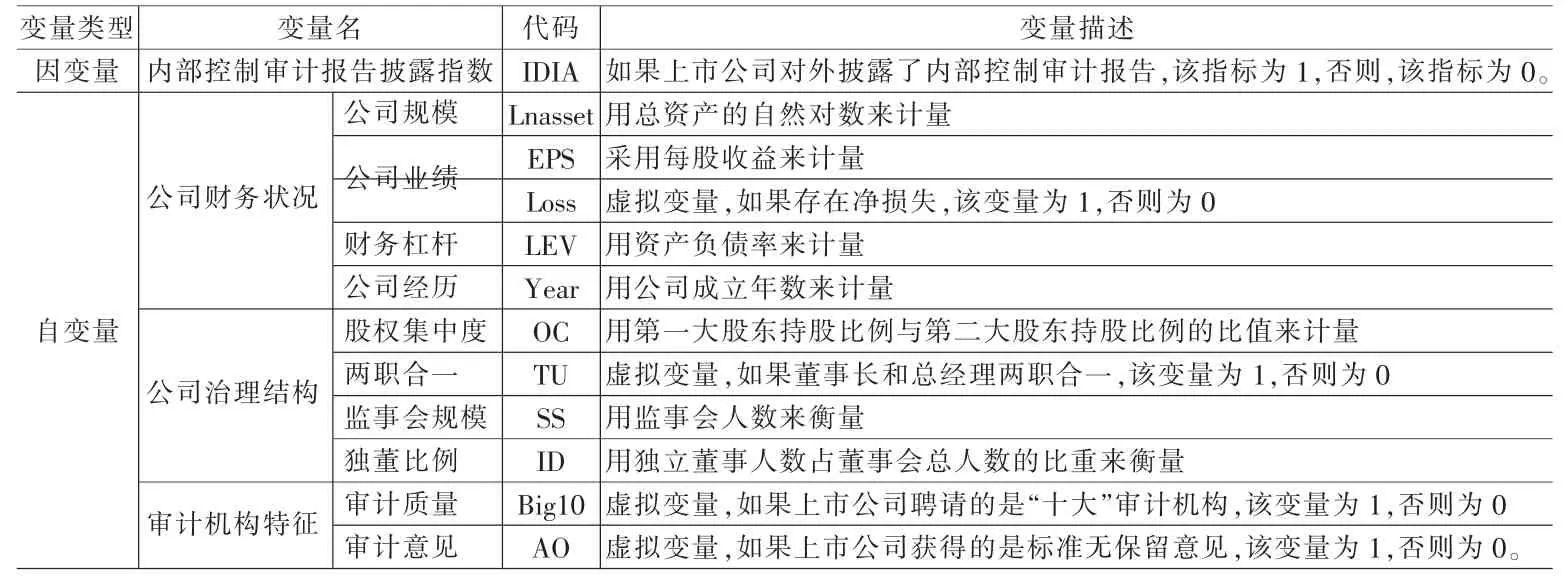

为了检验外部审计对内部控制信息披露的影响,我们提出了内部控制审计报告披露指数(IDIA),即外部审计人员是否对内部控制信息进行了鉴证和审计,对外公开披露内部控制审计报告。这里主要是检索了上市公司是否在年末披露了内部控制的审计报告,如果有对外披露,该指标为1,否则该指标为0。

IDIA=λ+αi+β1Lnassetit+β2EPSit+β3Lossit+β4LEVit+β5Yearit+ β6OCit+β7TUit+β8SSit+β9IDit+β10Big10it+β11AOit+μit

模型中各变量含义及预期符号如表1所示。λ为截距项,αi为不随时间改变的个体效应,μit为随机误差项。

3 研究结果与分析

3.1 描述性统计分析

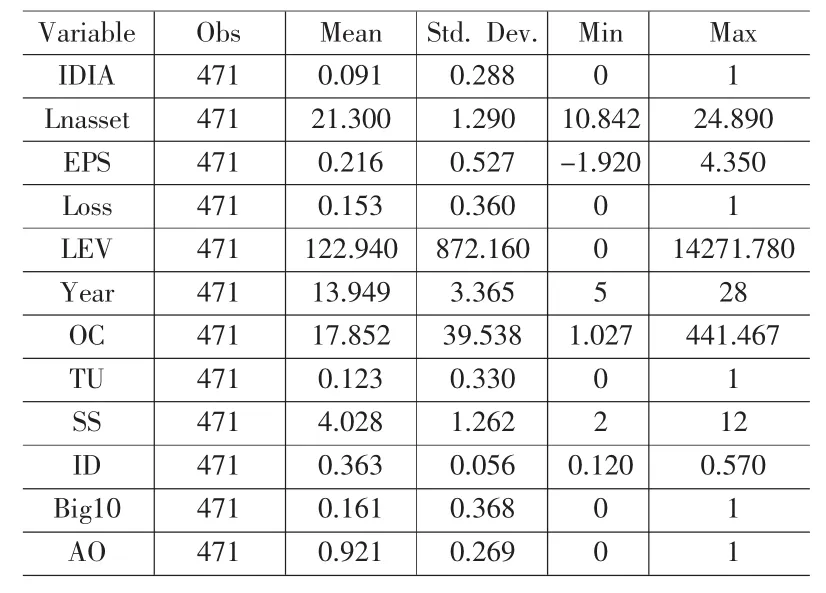

各变量的描述性统计分析结果如表2所示。内部控制审计报告披露指数(IDIA)的均值为0.091,表明在总体样本中仅有9.1%的公司聘请外部审计人员对其内部控制情况进行评价并出具审计报告,占总体样本90%以上的公司没有出具这类审计报告,凸显出中国上市公司并没有充分认识到内部控制审计报告的价值和重要性,一方面可能是由于在自愿披露的法规下都尽量不披露该类审计报告,也可能外部审计人员是出于审计风险的考虑而不愿披露。反映公司财务状况和公司治理结构的变量都是控制变量。在前人的研究文献中发现,N大和非N大是外部审计质量的一个有效的替代。这里把审计机构根据中国注册会计师协会的排名分为“十大”和非“十大”,属于“十大”审计机构,审计质量变量(Big10)为1,否则为0,经过描述性分析,这一变量的均值为0.161,表明在样本中有16.1%的公司聘请了“十大”会计师事务所进行审计,这一比例说明中国大多数上市公司选择的是非“十大”会计师事务所,“十大”会计师事务所在中国上市公司的审计业务占有份额并不大,也表明中国上市公司对审计机构的选择并不狭隘。审计意见(AO)这一变量的均值为0.921,表明样本公司中有92.1%的上市公司获得了标准无保留的审计意见,显示这些上市公司披露的财务报告信息都是真实、公允的,只有不到8%的上市公司获得了非标准无保留意见。

表1变量定义

表2 各变量的描述性分析表

表3 多元回归结果

3.2 回归分析

由于变量中不存在不随时间改变的量,这里直接采用固定效应模型进行分析。

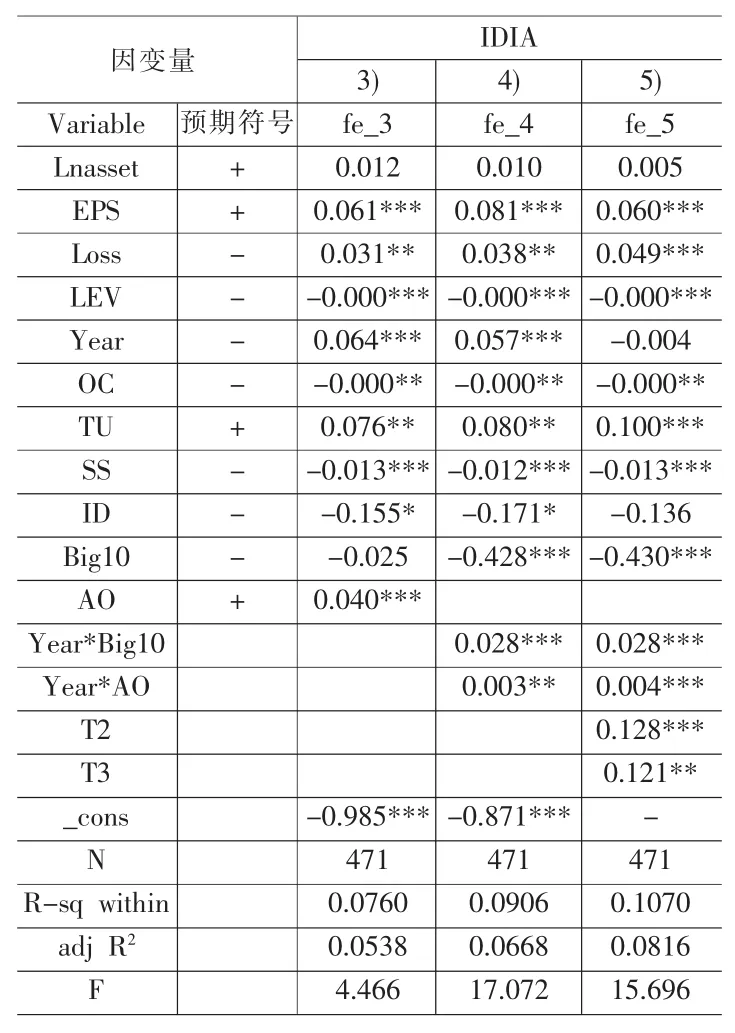

(1)时间效应的显著性检验。由于采用了三年的面板数据进行分析,这里设置了两个表示时间的虚拟变量(T2、T3)来检验时间效应的显著性,似然比LR检验的结果显示分析期间时间效应显著。因此,在实证分析中加入了包含时间效应的双向固定效应模型。

(2)回归检验。由于数据是大N小T型,而且T只有三年的数据,所以主要考虑面板数据的异方差和截面相关问题。由于检验出时间效应是显著的,因此对不加入时间效应和加入时间效应进行了分别检验。具体的回归结果如表3所示。

总体而言,三个固定效应模型的F统计量所对应的P值都为0.000,表示除常数项以外的所有解释变量的联合显著性非常明显,统计回归结果非常显著。

具体来看,模型①的回归结果表明,审计质量(Big10)系数为负,表明高质量的外部审计机构倾向于减少披露内部控制方面的信息,可能的原因是考虑到由于披露不当所可能带来的巨大的处罚、诉讼等压力,而且,当前对内部控制信息进行鉴证方面的政策的披露性质还是自愿性质,但这一因素的影响并不显著。审计意见(AO)系数为正,且在1%的统计水平上显著,表明外部审计人员更倾向于对获得标准无保留意见的上市公司的内部控制情况发表意见,一方面能有效减少对内部控制信息进行鉴证的工作量,另一方面能够降低披露内部控制审计报告的风险。反映公司财务状况的变量中,公司规模(Lnasset)系数为正,表明公司规模对公司是否聘请外部审计人员对内部控制进行审计产生正的影响;每股收益(EPS)的变量系数为正,且在1%的水平上显著,表明业绩好的上市公司确实更易于聘请外部审计人员对内部控制情况进行鉴证,但是,净损失(Loss)这一变量的系数也为正,且在5%的水平上显著,表明上市公司如果存在净损失,外部审计人员极可能因为审计风险的加剧而披露更多的信息,包括对内部控制信息进行鉴证的意见;财务杠杆(LEV)系数为负,且在1%的统计水平上显著,证实了财务杠杆越高,外部审计人员越少披露内部控制审计报告。反映公司治理结构的变量都是显著的,表明公司治理结构确实显著影响外部审计人员对内部控制情况进行鉴证。

由于公司经历这一变量将一直影响着公司的任何经营活动,模型②把公司经历分别与审计质量和审计意见进行了交互,把它们的交互项纳入回归模型中,从回归结果可以看出,在考虑了公司经历后审计质量将显著影响外部审计人员对内部控制情况进行鉴证。审计机构自身的名誉、地位越高,使得其披露不当带来的处罚、诉讼、声誉降低等负面影响增大,从而使其尽量避免不必要的披露,但却降低了整个资本市场的透明度。

由于检验出时间效应是显著的,在模型③中将时间效应加入进来进行分析。结果显示,这两个反映时间的虚拟变量(T2、T3)系数都为正且分别在1%和5%的水平上显著,表明时间变量显著影响外部审计人员对内部控制信息进行鉴证,另一方面也显示外部审计人员的鉴证行为随着时间的发展而逐步得到改善。

4 结论

随着我国现代企业制度的完善、内部控制规范体系的建立,内部控制信息披露将由上市公司的自愿披露转变为强制披露,内部控制信息披露的范围及披露质量直接影响了投资者等利益相关主体对上市公司经营管理行为的判断,直接影响资本市场秩序和社会主义市场经济的发展。本文以深市主板上市公司为样本,设计内部控制审计报告披露指数这一因变量,以内部控制公司财务状况、公司治理结构因素为控制变量,上市公司聘请的审计师是否来自“十大”作为审计质量的替代及审计意见类型作为自变量构建模型实证分析了外部审计对内部控制信息披露的影响。研究结果表明:①在2006~2008年内部控制信息披露由自愿披露转强制披露过程中我国深市主板仅有9.1%上市公司聘请外部审计机构出具内部控制审计报告,说明在不强制的情况下,大多数上市公司不会自愿披露内部控制信息,并进行审计验证;②外部审计更倾向于对会计报告发表标准无保留意见的上市公司的内部控制发表意见,以减少内部控制信息鉴证的工作量或降低审计风险;③公司规模大、每股收益高的上市公司更愿意聘请外部审计对内部控制进行评价。

总之,我国上市公司的内部控制信息披露自愿披露的公司数量并不多,需要加强内部控制相关法律规范的执行力度,并使内部控制信息披露走上法制化和制度化的轨道,另一方面,外部审计作为会计信息鉴证的承担者要充分认识到内部控制信息披露报告审计的重要性和现实意义,进一步发挥外部审计在公司治理中的作用。

[1]Section.Management Assessment of Internal Controls[J].Sarbanes-Oxley Act of 2002,2003,(5).

[2]Internal Control—Integrated Framework.The Committee of Sponsoring Organizations of The Treadway Commission[EB/OL].Http:// www.coso.org/publications/executive_summary_integrated_framework.htm.2002.

[3]Dorothy A.McMullen,K.Raghunandan.Internal Control Reports and Financial Reporting Problems[J].Accounting Horizons,1996,(10).

[4]李享.美国内部控制实证研究:回顾与启示[J].审计研究,2009,(1).

[5]林斌,饶静.上市公司为什么自愿披露内部控制鉴证报告——基于信号传递理论的实证研究[J].会计研究,2009,(2).

(责任编辑/易永生)

F239

A

1002-6487(2011)06-0148-03

猜你喜欢

大众投资指南(2022年14期)2022-07-06

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国注册会计师(2017年2期)2017-12-25

中学物理·高中(2016年12期)2017-04-22

中国注册会计师(2016年11期)2016-12-02