债务治理与公司经营绩效关系的实证

2011-10-18 10:32赵玉珍张心灵

统计与决策 2011年6期

赵玉珍,张心灵

(1.内蒙古农业大学经济管理学院,呼和浩特010018;2.湖南科技大学商学院,湖南湘潭411201)

债务治理与公司经营绩效关系的实证

赵玉珍1,2,张心灵1

(1.内蒙古农业大学经济管理学院,呼和浩特010018;2.湖南科技大学商学院,湖南湘潭411201)

债务融资是上市公司的一种重要融资方式,其不仅是一种融资工具,而且对上市公司具有显著的治理效应。文章研究结果表明:我国上市公司的长短期债务均具有治理效应,并能够形成可观测的经营绩效;但治理效应的大小受债务期限结构的影响,实证研究结果显示长期债务对可观测经营绩效的作用程度大于短期债务。

公司治理;债务治理;经营绩效

债务契约理论、财务信号理论和控制权理论以及代理理论等理论认为负债是一种能提高企业价值的公司治理工具。国内外一些研究结论验证了这一观点。在前人研究成果的基础上,本文选择我国沪深两市正常上市的A股上市公司,排除了金融企业、中小企业板的企业以及数据不全企业,最终得到1098家样本公司。然后,用这些公司2007~2008两年的面板数据进行检验我们的观点,即认为我国上市公司所有债务(分为短期债务和长期债务)均可对代理成本产生抑制作用,从而提升样本公司的经营绩效。

1 理论分析与研究假设

依据产权理论,企业的融资结构实际构成了企业的合约结构。所以作为企业重要融资方式的负债,不仅是企业的一种资本来源,其本身就是一种可以增加企业绩效的公司治理机制。例如,负债可以限制公司经理人利用自由现金流量为自己谋利(Jensen,1986)。

债务融资可以通过抑制代理成本提升公司财务绩效。根据Jensen and Meckling(1996)对代理成本的定义,可以将代理成本划分为监督成本、担保成本和剩余损失。本文主要讨论债务对第三类代理成本的抑制作用所形成得可观测财务绩效。夏正东(2005)、李世辉(2008)等将上述第三类代理成本分为显性代理成本和隐性代理成本。例如,代理人利用自由现金流量进行职务消费,这类成本是可以观测也可证实的,属于显性代理成本;而管理层违背资金提供者(债权人和股东)进行净现金流量为负的项目投资行为是很难证实的,属于隐性代理成本。

Hart and Moore(1995,1998)的研究认为由于短期负债需要短期内归还,所以当短期债务较多时,公司管理者会减少其在职消费,这一结论同李世辉(2008)对中小上市公司的实证研究结果。Bergolf and Thadden(1994)研究结果认为长期债务可以通过约束企业再融资来抑制管理者过度投资行为。姚明安等(2008)的研究结果认为负债融资可以抑制企业投资。

因此,本文提出假设如下:

债权人的治理作用可提升企业经营绩效,即流动负债率和非流动负债率均与企业经营绩效存在正相关关系,但两类负债对企业经营业绩的作用程度存在差异。

2 研究设计和描述统计

2.1 变量定义

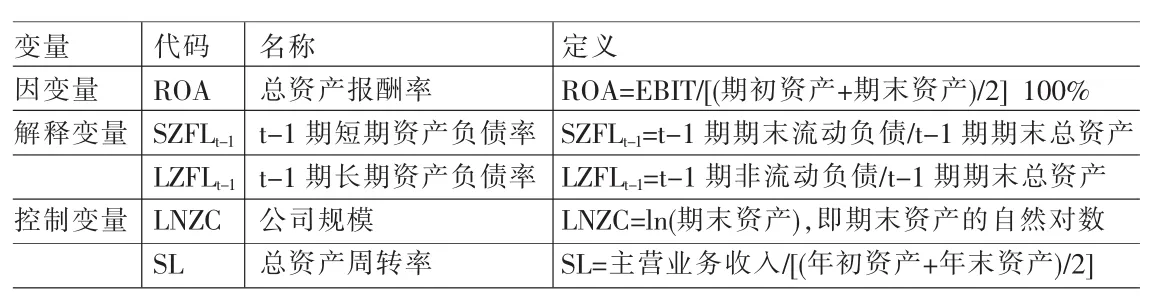

(1)因变量。为检验本文的研究假设,我们选择总资产报酬率(ROA)作为反应样本公司经营绩效的替代变量。之所以选择总资产报酬率作为反映公司财务绩效的指标,是因为该指标不仅反映股权资金的报酬情况,也可反映债权资金的报酬情况,而且该指标符合企业价值最大化的财务管理目标。

(2)解释变量。解释变量为:t-1期短期资产负债率(SZFLt-1),用该指标衡量样本公司短期债务的治理作用程度;t-1期长期资产负债率(LZFLt-1),用该指标来衡量样本公司长期债务的治理作用程度。

(3)控制变量。控制变量为两个:①公司规模指标(LNZC),选择公司期末资产总额的自然对数来度量,通过控制该变量可以排除样本公司规模不同对检验结果的影响;②公司总资产营运能力指标(SL),选择总资产周转率来度量,通过控制该变量可以排除样本营运能力的不同对检验结果的影响。变量定义如表1。

2.2 数据选取

我们通过巨潮资讯网和RESSET数据库搜集了本文所需的数据。这些样本公司属于正常上市的A股上市公司,且排除了金融企业和中小企业板挂牌交易的上市公司以及数据不全的公司。因此,通过筛选最终选出符合要求的有效观测值2196个。在本研究中,我么使用stata8.0软件进行数据处理和分析。

表1 变量定义

2.3 样本描述性统计分析

我们首先对两个解释变量进行了一般描述性统计,结果见表2。

表2 解释变量的描述性统计

表2分别列示了样本上市公司长、短期资产负债率的最大值、最小值、平均值和标准差。从描述性统计结果看,我国上市公司平均资产负债率为52.54%(43.34%+9.20%),负债总体水平偏高。同时我们可以看出样本公司的债务期限结构不平衡,短期资产负债率偏高,其均值为43.34%,且在公司间存在较大差异(标准差为22.48%);而长期资产负债率平均水平偏低,其均值为9.2%,仅占总负债17.5%,且负债水平在公司间存在明显差异(标准差为13%)。

3 回归检验与分析

本文建立如下回归方程来检验研究假设:

ROA=β0+β1×SZFLt-1+β2×LZFLt-1+β3×SL+β4×LNZC+ε

其中,β0为截距,β1、β2、β3、β4分别代表各变量的回归系数,ε为随机扰动项。

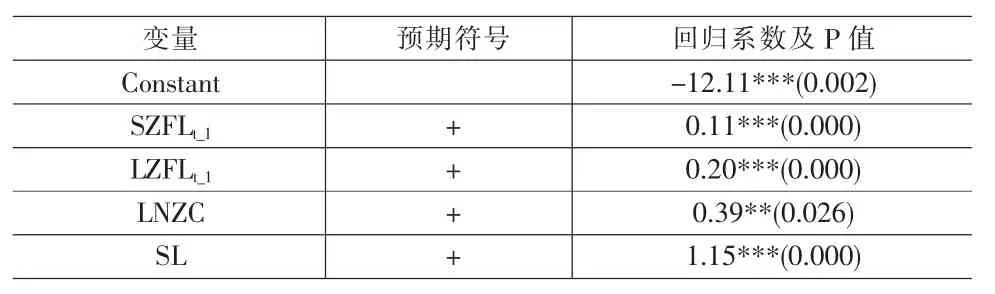

经过比对处理面板数据的三种模型发现最适合采用随机效应模型,其回归结果见表3。

表3 模型检验结果

根据上述回归结果可以看出,在控制公司营运能力及公司规模等因素后对2007~2008年样本公司数据进行检验,检验结果发现:两个解释变量均与因变量在1%的水平上显著正相关,这说明不管是长期债务还是短期债务对公司的经营绩效均具有提升作用;但长期资产负债率的回归系数大于短期资产负债率的回归系数,这表明长期负债对公司绩效的作用程度大于短期负债。本文前述假设通过检验。

上述检验结果可以解释为:负债能够发挥公司治理作用,从而促使公司提高财务健康程度,进而提升公司财务绩效,但长期负债的治理效应大于短期负债的治理效应。因此,本文的现实意义在于:通过分析研究发现样本公司的长期负债比率提升空间较大,尤其是在目前流动负债率偏高(样本均值为43.34%)而长期负债不足(样本均值仅有9.2%)且长期负债治理效应较大的情况下,应该提高长期资产负债率,从而提高公司财务健康程度,进而提升企业财务绩效。

4 研究结论

对于负债融资是否存在治理效应以及治理效应为正还是负目前还没有形成定论。因此本文针对我国上市公司债务期限结构不平衡的特征,将债务分为短期债务和长期债务分别考察其治理效应,以期对上述问题的解决做出一点贡献。本文利用我国上市公司2007~2008年数据研究负债融资对公司经营绩效的影响方向和程度。研究结果表明:样本公司的长短期债务均与总资产报酬率具有显著的正相关性,即负债融资可提升上市公司的经营绩效。但由于债务的融资期不同,会导致债务融资对公司经营绩效的作用程度不同,即长期债务的作用大于短期债务。

[1]田侃,李泽广,陈宇峰.“次优”债务契约的治理绩效研究[J].经济研究,2010,(8).

[2]中国工商银行董事会办公室公司治理课题组.全球金融危机中公司治理的经验与教训研究[J].金融论坛,2010(3).

[3]Masulis.the Impact of Cap ital Structure Change on Firm Value: Some Estimate[J].Journal of Finance,1983 vol.38.

[4]徐向艺等.中国上市公司债权对公司绩效影响的实证研究[J].经济管理(新管理),2006,(6).

[5]JensenM.c.Agency Cost of free cash Flow,CorporateFinance and Takeover.American Economic Review,1986,(2).

[6]BergolfandThadden.Short2TermversusLong2TermInterests:Cap ital Structure with Multip le Investors.

(责任编辑/易永生)

F832

A

1002-6487(2011)06-0151-02

2010年湖南省教育厅一般项目(10C0680)

赵玉珍(1976-),女,内蒙古鄂尔多斯人,博士研究生,讲师,研究方向:公司治理。

猜你喜欢

趣味(数学)(2018年12期)2018-12-29

群众(2018年18期)2018-10-26

现代营销(创富信息版)(2018年8期)2018-09-08

海峡姐妹(2018年3期)2018-05-09

中国财政年鉴(2017年0期)2017-07-04

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2014年4期)2014-12-06

中国火炬(2014年1期)2014-07-24