经济周期识别模型的构建及实证测度

2011-10-18 10:32陈云王浩

统计与决策 2011年6期

陈云,王浩

(1.北方工业大学理学院统计系,北京100144;2.中国人民财产保险股份有限公司,北京100022)

经济周期识别模型的构建及实证测度

陈云1,王浩2

(1.北方工业大学理学院统计系,北京100144;2.中国人民财产保险股份有限公司,北京100022)

基于凯恩斯主义经济周期理论和马尔科夫状态转移模型,文章构建了经济周期识别模型及其参数估计方法;通过经济运行的实际数据,对中国经济周期进行了识别、分析和预测。实证结果显示:20世纪90年代以来中国经济历经三次显著收缩和两次下滑冲击;2009年第1季度是次贷危机后中国经济运行的拐点,中国经济复苏扩张会一直持续到2013年;消费、投资、出口运行的扩张和收缩周期存在较大差异,提升扩大消费政策的有效性,使得消费扩张持续时间加长是当前中国政策的着力点。

经济周期;马尔科夫链;状态转移

0 引言

经济周期波动的研究是经济学界永恒的话题,经济学家提出了大量有关经济周期成因的理论和学说,同时也努力地定量测算经济周期波动,寻求其特征和规律。在我国,经济周期的概念曾一度遭到否定。改革开放前,经济周期多被认为是资本主义特有的现象,我国理论界对此多持批判和否定态度,对于社会主义是否存在经济周期这一问题讳忌至深。改革开放后,随着社会主义市场经济体制的确立,我国经济运行不可避免地出现周期性波动,理论界对于经济周期问题的认识逐渐发生改变,有关社会经济周期的研究也逐渐展开,经济周期的定量分析研究工作在我国也逐渐开展起来。但另一方面,由于经济计量方法相对于经济理论诞生比较晚,方法推广和实践检验需要一段时间。因此,有关如何定量监测经济运行周期、揭示其规律和特征的研究在我国并不多见。

本研究拟从经典的凯恩斯主义经济周期理论出发,通过严谨的数理逻辑建立描述经济运行周期波动规律的理论模型,并探讨模型的估计方法与技术;还将通过中国1992~2009年的实际经济运行数据进行实证检验和分析,以期准确揭示出中国历经的经济衰退期;基于研究提出的理论模型和实证检验结果,对我国未来的经济走势进行预测并提出相应的政策建议。

1 经济周期识别模型

1.1 理论基础

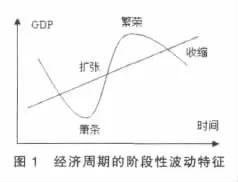

凯恩斯主义认为,社会总需求是引起经济周期波动的主要因素,总需求中最主要的影响因素是投资。如果投资增加,通过宏观经济乘数效应将引起国内生产总值的进一步扩大,国内生产总值的扩大又通过加速效应引起投资的进一步增加,如此下去经济就会出现持续繁荣;当国内生产总值达到一定水平时,在社会总需求和环境资源限制下将无法再持续增加,此时加速效应将引起投资活动减缓,投资的减少又会在乘数效应的作用下使国内生产总值进一步减少。如此下去经济将会出现衰退。经济衰退持续一段时期后,随着大规模的机器设备更新换代,投资活动开始活跃,国内生产总值再度持续增加,经济进入另一轮繁荣。这就是凯恩斯主义的乘数-加速数原理,该原理的直接表现就是经济运行沿着某一趋势不断出现由扩张到收缩、再由收缩到扩张的周期性特征,如图1所示。

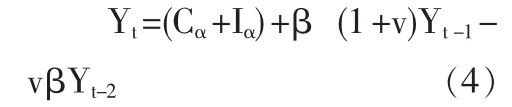

萨缪尔森曾建立过乘数-加速数原理的数学模型。他认为,当期经济收入等于当期消费和当期投资之和,本期消费是上一期收入的线性函数,本期投资是当期消费量与前期消费量的改变量函数。萨缪尔森的模型表示如下:

其中,Cα和Iα为自发消费和自发投资,β为边际消费倾向,v为资本-产量比率或加速数。将式(2)、(3)代入(1)式整理得到(4)式:

可见,萨缪尔森的模型是非常简单的宏观经济模型,但由于模型提出了利用加速原理和乘数分析之间的相互关系,从而成为了经济周期文献中的经典。从式(4)数学形式上看当期总收入Yt是前期总收入Yt-1、Yt-2的函数。Yt是被解释变量,滞后项Yt-1、Yt-2是解释变量,整体服从自回归过程。值得注意的是,这里的投资不再作为解释变量,已经通过消元内生化了。因此,国内总收入可以作为唯一观测变量来反映经济周期波动特征,这也体现了建立模型力求简洁的出发点,既巧妙地减少了解释变量,又不失经济意义。

1.2 马尔科夫状态转移模型

对经济周期所处阶段的定量识别是制定政策的有力支持,如对国内生产总值收缩和扩张的定量识别可以看出整个经济形势是恶化还是好转,对投资收缩和扩张的定量识别有利于制定相机抉择的财政政策。因此,经济周期识别模型的主要特色是要能够计算出经济运行处于扩张期和收缩期的概率,从而能进一步把握经济周期的其他重要规律及特征。

如果将经济运行状态划分为扩张期和收缩期,经济运行状态特征进一步体现在国内总收入变量的自回归过程上,如式(5)所示:

式(5)中,εt~N(0,1),μ0、准0、σ0为经济运行收缩期的参数,μ1、准1、σ1为经济运行扩张期的参数,整个经济设定在[0,T]期间运行。s为经济状态的转换时刻,在这个时间点模型参数在θ0=(μ0、准0、σ0)和θ1=(μ1、准1、σ1)之间转换。

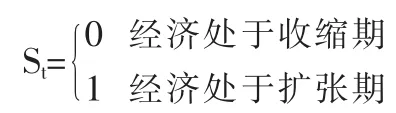

如何用式(5)所示的模型去刻画经济周期运行轨迹?解决的办法是将参数在θ0=(μ0、准0、σ0)和θ1=(μ1、准1、σ1)之间的转换过程看成随机事件,通过随机事件的概率分布揭示经济运行特征。现在定义随机变量St有两种可能取值,取值依赖于经济运行所处的状态,表示如下:

将随机变量St代入式(5)中,得到式(6)的一般模型:

式(6)模型属于单变量自回归过程,不同于传统变量的自回归过程。改进之处是模型参数依据状态不同而取值不同,可以更加细致地甄别出不同经济状态下的参数取值。

关键问题是如何识别经济变量所处状态发生的概率,困难之处在于状态变量是不可观测的。本研究借鉴Hamilton(1989)的研究工作[3][4],建立状态变量的马尔科夫链(Markov chain)。现给定状态随机变量{St:t∈(1,2,…,T)},假定时刻取值只与前一个时刻状态取值有关,数学表达为式(7):

其中,pij表示在前期i状态下当期为j状态的概率,又称转移概率。

因此,转移矩阵概率的矩阵形式进一步表述为式(8):

P表示经济运行由一个状态转移到另一个状态的概率矩阵,对应的是时间跨度为一期的情况。当需要观察经济运行多期后的状态概率,根据马尔科夫性质,当给定时刻经济状态i时,m期后经济运行状态为j的概率是矩阵Pm中的元素,即表示为式(9):

因此,经济周期波动的马尔科夫两状态转移模型可以表述为:

待估参数θ=[μ0,μ1,σ0,σ1,准10,准11,…,准n0,准n1,p,q,n]。

1.3 模型参数的估计方法

式(10)的模型中,经济变量yt服从AR(n)过程。参数估计分两步:一是通过观察时间序列偏自相关图截尾情况确定自回归过程的滞后阶数。二是利用极大似然法估计带状态的参数,第二步为参数估计的核心部分。由于模型状态变量St为隐含变量,不能直接观测到经济状态的概率数据。本文通过对卡尔曼滤波法加以改进从而满足其非线性参数估计要求。改进后的算法的基本思想是利用极大似然估计法使时间序列变量的联合分布密度最大。根据残差项独立同分布,联合密度可以表示成式(11):

其中,Ft是时间序列{yt,yt-1,…,y1}产生的信息集,θ是待估参数向量。将式(11)取对数,令目标似然函数最大,即max∑lnf(yt|Ft-1:θ),通过最优化方法求解待估参数。由于式(11)模型中的参数是带有状态的变量,因而似然函数不能直接表示出来,本文采用逐步迭代的方法逐步构建似然函数。似然函数初值设为零,首先计算Ft在条件下联合状态概率,即式(12)所示:

然后计算条件概率密度,累加到似然函数中,即L(θ)=L (θ)+lnf(yt+1|Ft;θ)。计算滤子概率P[St+1=i|Ft+1],将其作为下一次计算的输入。增加单位时间步长,重复上述步骤直到最后一期似然函数构建完毕。最后用最优化方法求解令似然函数最大的参数集。

2 中国经济周期的经验识别与分析

2.1 中国经济周期运行状态的收缩概率

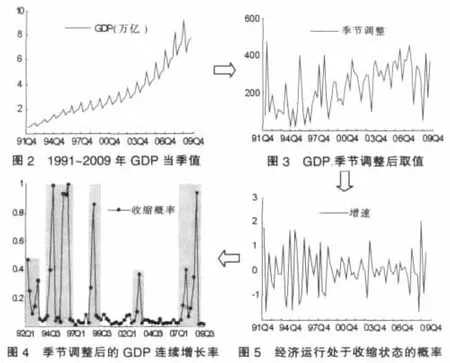

本文选取1992~2009年GDP数据带入经济周期识别的理论模型,进行参数估计,并计算各时期经济收缩(或扩张)的概率。GDP反映经济的综合运行情况,是当前世界各国普遍采用的经济衡量指标,是政府、企业决策的重要参考依据。本文提出的经济周期识别模型也适用于投资、消费、进出口等经济变量运行状态的概率测度,此处不再赘述,后文会用到测算结果。

在数据处理上,本文将当期指标值经季节调整后的连续增速作为分析对象。这样做的主要原因有:一是消除季节因素、长期趋势对研究的干扰,二是可以看出数据前后两期的对比性变化,有助于反映经济运行的动态连续性特征。将GDP当季值进行X-11季节调整,然后计算连续增长率(见图2~4),以此作为分析变量输入经济周期识别模型并进行参数估计,最终得到实证结果,见图5。

2.2 三次显著收缩:“软着陆”、“亚洲金融危机”、“次贷危机”

从图5中经济运行处于收缩状态的概率看出,从90年代以来中国经济运行共经历了三次显著收缩阶段,分别为:1994~1996年“软着陆”、1998年亚洲金融危机、2008年次贷危机。这三个阶段,我国经济运行处于收缩状态概率高达80%以上,甚至接近于1。

第一个阶段:1994~1996年中国经济“软着陆”。1990年党的十三届七中全会通过了《中共中央关于制定国民经济和社会发展十年规划和“八五”计划的建议》。一方面,处于当时特殊的政治经济背景考虑,《建议》要求今后十年国内生产总值年均增长保持6%左右。另一方面,会议公报指出,“我们能不能在九十年代巩固和发展八十年代取得的成就,大力促进经济振兴和社会进步,直接关系到我国社会主义制度的兴衰成败,关系到中华民族的前途和命运”。到1992年基本解决了经济增速与长期战略之间的矛盾,把年增长率提高到8%左右。到1993年经济继续高速增长,前两个季度增速高达14%,成为这个阶段的波峰。同时,金融秩序和经济秩序开始出现混乱迹象,通货膨胀加剧,到1994年初通货膨胀率高达24.1%,物价飞涨,社会出现商品抢购冲动,中国经济就像瘦弱的小马在兴奋剂的刺激下拉着一驾大车飞驰,如果不尽快停下来休息,就会出现连马带车轰然翻倒的危险。随后时间里中央政府开始实行适度从紧的财政政策和货币政策,压缩投资、减少贷款、规范市场和金融秩序,在保证经济不出现大起大落的前提下有目的、有步骤地采取一系列措施逐渐使过热的经济降温。图5显示,1994年第二季度经济收缩可能性为40%,第三季度升至99.6%,经济正式进入收缩阶段,到1996年通货膨胀率下降到8.3%,经济增速回落至9.7%,中国经济成功实现“软着陆”。

第二个阶段:1998~1999年亚洲金融危机使中国经济增速明显放缓。亚洲金融危机在1997年7月以泰铢的剧烈贬值开始,随后许多亚洲国家的金融出现混乱,对中国的冲击在1998年开始显现。图5显示,1998年前两个季度经济收缩概率还不到10%,第三季度收缩概率升至32%,第四季度一跃升至86%,全年经济增速下滑至7.8%。主要原因在于出口下滑,亚洲金融危机期间人民币承诺“不贬值”,中国商品价格相对上升、出口竞争力下降,加上东南亚贸易萎缩,与1997年20.9%的出口增长相比,1998年出口大幅下滑接近零增长。

第三个阶段:2008~2009年次贷危机使中国经济进入下行通道。图5显示,2007年开始,中国经济出现收缩苗头,第四季度收缩概率小幅升至40%;进入2008年后,经济收缩压力逐渐集聚,一季度收缩概率7%、二季度收缩概率13%、三季度收缩概率35%,9月次贷危机全面爆发并迅速演化成全球范围的金融危机,第四季度收缩概率升至94%,我国经济进入下行通道。主要原因是国际需求出现自2000年以来最大程度的萎缩,大量出口加工型企业订单缩减、效益下滑、利润空间萎缩、固定资产投资回落、过剩产能难以消化。

2.3 两次下滑冲击:“经济治理整顿”、“非典”疫情

从图5经济运行状态的收缩概率可以看出,我国经济运行除了三次显著收缩阶段外,还经历了两次下滑冲击,分别为:1991年“经济治理整顿”、2003年“非典”疫情。

第一次冲击:上世纪90年代初中国经济治理整顿,出现衰退迹象。80年代末我国经济出现严重问题,通货膨胀严重、货币发行较快、物价上涨迅猛、各地出现抢购疯潮。为此1989~1991年期间中央压缩投资需求和消费需求、降低经济增速、实行信贷和货币双紧政策给经济降温。在这一阶段,过旺的社会需求得到有效的控制,过高的工业生产速度明显回落。但由于刹车过猛,出现了市场疲软、企业效益下滑等负面效应,经济面临收缩冲击,但是通过加大对基础产业的投入和结构调整,经济下滑得到遏制开始向好发展。图5显示,在90年代最初3年,经济运行状态的收缩概率均没有超过50%,所以这个阶段只是受到收缩冲击,不是经济衰退的波谷。

第二次冲击:2003年“非典”爆发,经济略有萎缩。从图5经济运行状态的收缩概率来看,“非典”疫情对我国经济只是一次局部、短期的外部冲击。2002年4个季度,经济收缩概率均不超过10%,到2003年第一季度收缩概率为11%,第二季度收缩跃升为37%,经济出现一定衰退危险。然而很快出现转机,从2003年第三季度开始经济收缩概率迅速下降,第三季度为3%,第四季度为5%,之后再没有大幅反弹。“非典”没有使中国经济进入下行通道主要原因是受冲击的行业主要为第三产业的社会服务业、交通运输业和商业餐饮业,工业受影响较小。而且,为应对“非典”疫情,政府增加财政支出、下调相关行业的税率,对经济增长产生一定刺激作用,抵消了“非典”对经济增长产生的负面效应。

3 形势预测与政策建议

3.1 形势预测

实证结果显示,中国经济周期波动的特征是经济扩张持续时间远远长于收缩持续时间,衰退时间短、复苏过程长,中国经济陷入巨大衰退的可能性很小。中国经济的三次明显收缩分别源于投资紧缩政策和外部出口冲击,消费对中国经济运行波动的影响一直很小。

用本研究构建的经济周期识别模型对中国的GDP和出口指标进行收缩或扩张概率测算得到(受数据限制,有些周期为季度表示):GDP收缩周期平均为2.24个季度、扩张周期平均为16.25个季度;出口收缩周期平均为5.38个月、扩张周期平均为99.03个月。由此看出,当我国宏观经济遭受巨大外部冲击时,衰退期通常为半年,经济的自我修复能力相当强,经济扩张状态平均持续时间为4年。观察图5发现,中国经济运行的拐点出现在2009年第1季度,GDP运行的收缩概率显著下降,由2008年第4季度的93%降至2009年第1季度的0.02%,这说明中国经济运行的波谷已经过去、我国经济进入复苏阶段,根据中国GDP扩张周期预计我国经济复苏扩张阶段会一直持续到2013年。中国出口拐点出现2009年1月,当月出口衰退概率从上月的99%降至0.07%,表明我国出口最坏的时刻已经过去,且自2008年9月次贷危机爆发至2009年1月经历5个月,基本符合估计的平均收缩周期5.38个月,如果国际环境不再恶化,我国出口复苏扩张期至少可以持续到2015年。

3.2 政策建议

在中国经济运行周期复苏阶段,中国经济增长亟待解决的问题是如何让投资、消费、出口三驾马车“齐头并进”,我国投资和出口一直以来都是我国经济增长的强势推动力。依据中国城镇居民消费指标月度数据进行运行状态概率测度,结果显示:城镇居民人均消费收缩周期平均12.14个季度、扩张周期平均为1.71个季度;2000~2009年(个别季度除外)我国消费没有发生实质性的扩张。

可见,中国内部消费长期处于疲软或弱势状态,扩大居民消费的政策效应持续时间较短,一般为半年左右,不具备长期扩张消费的作用。次贷危机发生后国际贸易保护主义逐渐抬头,贸易摩擦频发,中国出口压力越来越大,未来出口增长的空间有限。同时,中国投资率存在偏高且伴随低水平重复建设、盲目建设。中国经济要找到新的增长点,启动内需、扩大消费是政策的着眼点;增加消费的扩张持续时间、减少收缩持续时间是政策的着力点。

[1]高鸿业.西方经济学[M].北京:中国人民大学出版社,2001.

[2]Cogley T,Nason J M.Output Dynamics in Real Business Cycle Models[J].American Economic Review,1995,85(3).

[3]Chauvet M.A Monthly Indicator of Brazilian GDP[J].The Brazilian Review of Econometrics,2001,21.

[4]Hamilton,J.D.A New Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica, 1989,57.

[5]Hamilton,J.D.AnalysisofTimeSeriesSubjecttoChangein Regime[J].Econometrica,1990,45.

[6]张树德.MATLAB金融计算与金融数据处理[M].北京:北京航空航天大学出版社,2008.

[7]张守一.我国经济周期的特殊原因与波动格局分析[J].经济研究, 1995,(4).

(责任编辑/亦民)

F222.1;F224.0

A

1002-6487(2011)06-0013-04

北方工业大学科研基金项目“我国消费函数与消费者信心指数的对应分析”的阶段性成果

陈云(1981-),女,河南新乡人,博士,讲师,研究方向:宏观经济统计分析。

王浩(1981-),男,山东烟台人,博士,研究方向:数量经济学。

猜你喜欢

中学生数理化·中考版(2022年6期)2022-06-05

中学生数理化·中考版(2021年6期)2021-11-22

新世纪智能(数学备考)(2021年4期)2021-08-06

新世纪智能(数学备考)(2021年4期)2021-08-06

今日农业(2021年9期)2021-07-28

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年18期)2019-11-25

先锋(2019年2期)2019-03-27

兽医导刊(2019年1期)2019-02-21

能源(2017年12期)2018-01-31