金融区间数据的动态回归模型比较与实证检验

2011-10-18 10:32王泰积刘威仪李竹渝

统计与决策 2011年6期

王泰积,刘威仪,李竹渝

(1.四川大学数学学院,成都610064;2.北京大学光华管理学院,北京100871)

金融区间数据的动态回归模型比较与实证检验

王泰积1,刘威仪2,李竹渝1

(1.四川大学数学学院,成都610064;2.北京大学光华管理学院,北京100871)

传统金融时间序列中,对于股价研究多以当日收盘价为基础。这样不可避免地会产生观测信息的损失,从而导致模型解释能力的降低。文章讨论了模糊自回归(FAR(p))模型和模糊双线性回归(FDLR(p,q))模型结构,并在金融动态数据不同趋势条件下,直接讨论针对区间序列的金融时间序列模型的变化;基于不同特点的金融区间波段,对这两个模型作了比较研究,进一步讨论了模型的拟合评价与解释能力。

金融区间数据;回归模型

0 引言

不确定性研究可以分为两类,一类是随机的,一类是模糊的。传统时间序列分析中对股票收盘价的单序列研究,都是基于前者。这些研究从概率性角度出发,借助随机波动理论模型,完成对金融市场有效数据的解读。显然,仅依赖“收盘价”这样的数据列信息是不完全的,因为股票市场上的金融资产的价格波动给出的信息是以[最低价,最高价]这样的区间数据列显示的。尽管收盘价对次日的预测有非常重要的作用,但无须质疑的是,对整体市场波动的考量是有“信息流失”的。笔者提出另一种思路,即直接从金融区间数据出发,构建区间时间序列模型。理论上,就是要从模糊性的角度来解释不确定性问题。

从数据本身特点而言,区间数据较收盘价序列包含更多的信息。其完整反应出了当前时刻数据既有的波动范围。比较传统收盘价单序列结构,区间数据对于波动的描述引入了新的信息,跳出以精确观测值研究不确定性问题的经典数据模式,具有很大的研究潜力。从数据分析而言,区间数据的模糊刻画建模,完善了不确定性分析的内涵。这类模型在不确定波动研究中加入非随机波动的内容,是描述问题的又一个开端。

本文把重点放在模型时序研究上。没有随机性假设的模型在运用于实证区间数据分析时,是否依然形成有效解释是我们将集中讨论的问题。其中包括模型对于数据的敏感性,以及模型对数据特点总结的优劣评价。

1 金融区间序列的模糊刻画

其中(xt,yt)是指以xt为中心、yt为广度的对称三角模糊数,称这样的序列为区间金融时间序列。

多数的金融研究是针对资产收益率而不是资产价格,Campbell.Lo和MacKinlay(1997)[3]中给出了使用收益率的两个主要理由:第一,对普通的投资者来说,资产收益率是投资机会的完全的、尺度自由的概括;第二,收益率序列比价格序列更容易处理,因为前者有更好的统计性质。参照传统金融收益率定义,可以给出如下定义。

为区间金融收益率序列。

{rt}也可表成对称三角模糊序列的形式{rt}={(ct,ut),t=2,3,…,N},其中心序列(反映了金融资产收益率的集中变化趋势)与广度序列(反映金融资产收益率非随机波动性的大小)分别为:

对比传统收盘价序列收益、波动率分析中所使用的均值—方差结构,这里定义的对称三角模糊数结构(中心序列与广度序列)可以理解为一种新的双序列结构,即中心—广度序列结构。这是研究金融市场动态风险管理的一种新思路。

定义3 设{rt}={(ct,ut)},t=2,3,…,N}为一区间金融收益率序列,当其中心序列{ct}平稳时,称区间金融收益率序列{rt}= {(ct,ut)},t=2,3,…,N}条件平稳。

2 金融区间数据的动态回归模型

这里介绍的两类模型。基于定义2,由文献[1]引入模糊自回归模型(FAR(p))。

其中,A1,A2,…,Ap∈R为自回归系数,ε軌t为t时刻的模糊误差项。

模型(3)描述了区间金融收益率序列在t时刻取值与其滞后p阶值的自回归关系,与传统时间序列分析的AR(p)模型相似,故称其为p阶模糊自回归模型,简记FAR(p)。为了估计FAR(p)模型中的未知回归系数,可利用模糊线性规划(Fuzzy Linear Program FLP)方法。FLP方法的基本思想是在满足所有拟合值和观测值的贴近度(贴近度的概念可参见陈水利等[4])达到给定门限值的约束条件下,通过模型回归系数的选取,使得回归模型的模糊性指标达到最小,从而将模型(3)回归系数的估计过程化为一个线性规划问题的求解过程。模型(3)中未知自回归参数的估计A軒1,A軒2,…,A軒p可来自如下线性规划模型的优化求解:

其中,t=p+1,…,N;λ称为贴近度门限值,可在[0,1]中取值。模糊性指标为该指标与序列的广度序列紧密相关[1]。广度序列在描述金融区间序列动态变化时,完全类似于传统收益率均值-方差分析中方差的作用。广度序列刻画了区间金融序列的动态波动情况。因此广度序列有一个自然的性质:正定性。同时每期观察点广度必须为正的要求,就形成该线性规划求解的模糊性指标中的主要条件限制。

仔细观察FAR(p)模型(3)、(5),区间序列简单的整体建模导致区间金融收益率的中心和广度有相同的变化趋势,这是FAR(p)模型最明显的不足。同时,对于并未中心化的数据,收益率模型中的常数项(漂移项)在金融收益率序列建模中不能被轻易省略。在利用(4)解决未知参数估计的过程中,由于其原理是分析线性规划方程最优解的存在问题,其解的存在性也就与规划方程的条件密切相关。观察模糊性指标,可以清楚地看到:这里要求每时刻广度严格为正。随着观察区间的增加,边界条件维数大量增长,使得方程有解的限制增强,参数无解的可能性增加,模型对数据的解释能力也由此将极大降低。但由于模糊自回归模型是目前文献中讨论较多的模型,我们将保留此模型对区间数据的分析。

针对FAR(p)模型自身所存在的问题,以及考虑到中心与广度序列存在一定相依性关系,这里借鉴Pierpaolo D’Urso[5]等(2000)中提出的广度在动态变化过程中一定程度上依赖于中心的思想,构建了模糊双线性模型FDLR(p,q)[2]。

这里k=max(p,q),且α0,α1,…,αp,β0,β1,…,βq,γ为未知回归系数,εt和et分别为t时刻中心序列和广度序列的误差项。由于涉及中心序列与广度序列的双线性与滞后阶数的变化,我们命名为(p,q)阶的模糊双线性回归模型,简记FDLR(p,q)。

式(6)是建立在两个线性模型基础上的:第一个模型解释了区间金融收益率序列在t时刻收益率的集中趋势(中心)与其滞后p阶值的自回归关系;第二个模型建立在第一个模型的基础之上,解释了区间金融收益率序列在t时刻收益率的波动变化趋势(广度)与其滞后q阶、以及变化与集中程度的相依关系,解释了区间金融收益率序列的波动趋势。

对于模型(6)中未知参数的估计,采用普通最小二乘法,详细论述可参见文献[2]。

3 实证分析

3.1 数据选择与检验

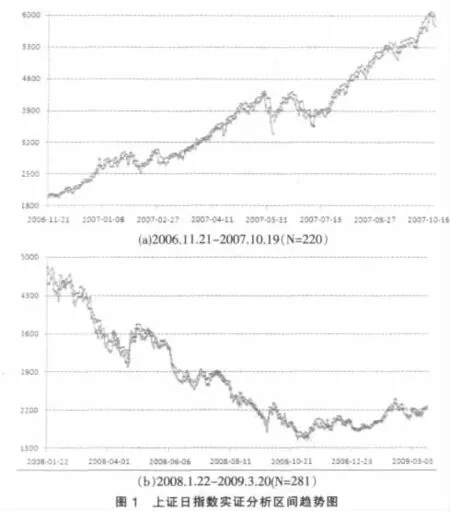

金融时间序列分析中,不同的金融波段会导致不同的模型解释,而上升与下降的收益率波动变化也将是不对称的。所以,在考虑模型对金融区间数据的解释能力时,需要选取不同时段的数据,充分考虑波动的变化。我们观察上证日指数中两个不同特点的金融区间时段。图1(a):2006.11.21~ 2007.10.19,整体呈现上升(220个数据组)。图1(b):2008.1.22 ~2009.3.20,整体呈现下降趋势(共281个数据组)。

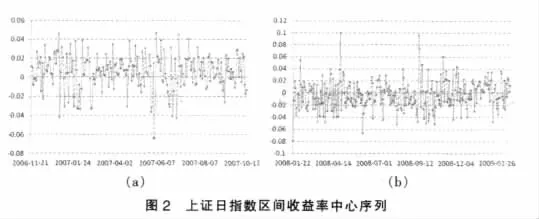

图2给出了这两段区间数据的区间收益率中心序列图示。

从图2可见,中心序列集中在0值附近波动。其中上升段更集中于正值,下降段更集中于负值。区间收益率中心序列对于数据信息量的概括,依然能明显显现。

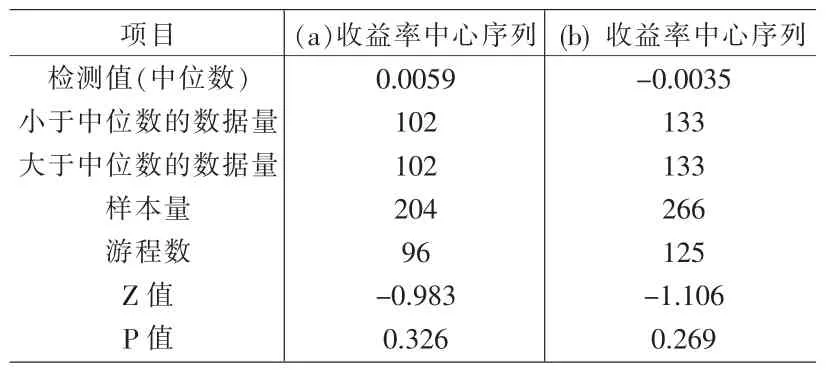

平稳性是时序模型的解释基础,不论是随机还是非随机,数据的平稳是不确定波动收敛的理论基础。定义3以区间中心为标准所定义的条件平稳虽然并不是广泛意义下的区间平稳,但如同收盘价收益率序列在传统分析中的概括作用一样,它是包含大量区间信息意义下的条件平稳序列。由此,根据定义3中的条件平稳定义,下面给出(a)、(b)序列平稳性的讨论。由于这里探讨的是非随机波动性,并未作任何关于分布的假设,借用无先验分布假设的游程检验,其检验结果见表1。

表1 区间收益率中心序列平稳性检验

表1中分析结果表明,以中位数为标准的游程检验(P值分别为0.326和0.269,大于10%的显著水平)不能拒绝这两段数据的条件平稳性,即这里使用的上升和下降区间段都是条件平稳的。

整体上观察:(a)、(b)段区间数据分别有上升和下降的趋势,其间的小范围波动也在各自结构范围之内,并不影响其整体趋势。在样本期内外数据的选取上,尽量使用整周数据,从而不扰乱日数据本身所具有的周效应,以求得尽量合理的分析。下面,利用模型(3)、模型(6)分别对(a)、(b)序列进行实证分析,将取最后三周共15组数据作为样本期外的模型检验样本。模型拟合评价,采取经典的二阶MSE,和一阶MAE进行比较。同时,模型对数据解释的合理性,也是我们探讨的重点。

3.2 FAR(1)与FDLR(1,1)实证比较

由于区间模型的定阶问题比较复杂,需要考虑到区间数据本身的多重性质,这里不作讨论。实证中,根据文献[6]中提到的金融收益率时间序列的短期强相关经验,取p=1、q=1进行比较分析。

上升区间(a)段模型拟合结果如下式:FAR(1)模型:

FDLR(1,1)模型:

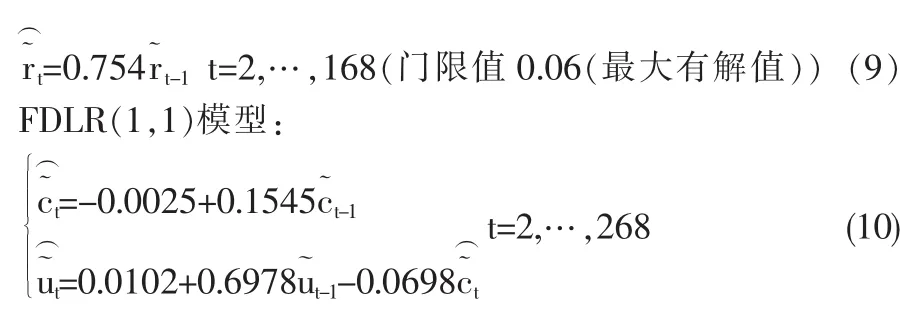

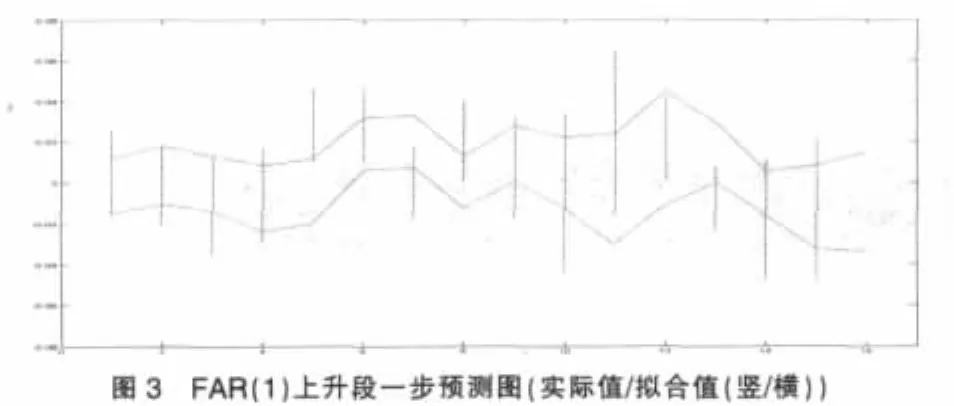

上升区间(a)段模型样本期外一步预测结果如图3、4。

下降区间(b)段模型拟合结果如下式:

FAR(1)模型:

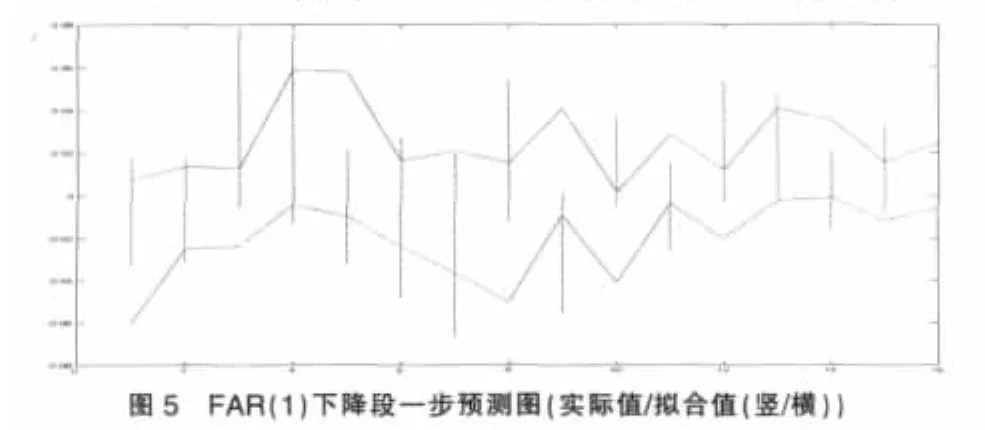

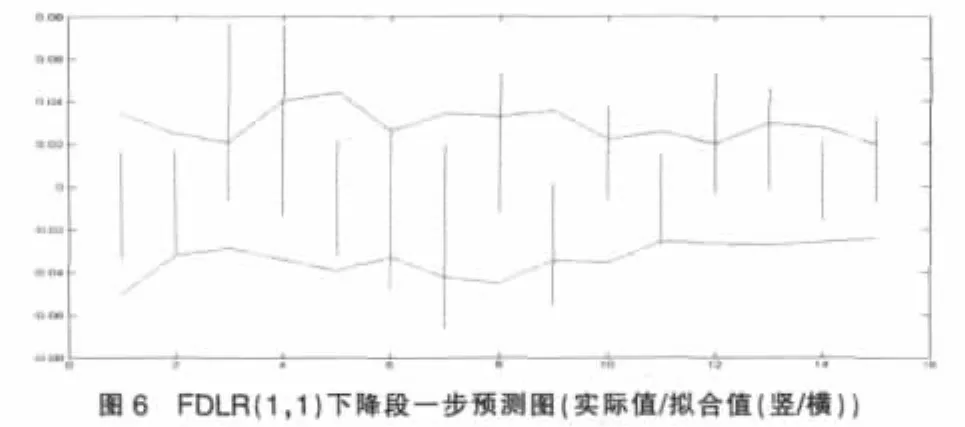

下降区间(b)段模型样本期外一步预测结果如图5、6。

图3~6可直接观察到模型对于样本期外预测的一些效果。两个不同变化时段中,模型对于波动较大的数据,一步预测结果都会出现较大的偏差,FAR(1)模型甚至出现了预测与实际完全偏离的状况。直观比较而言,FDLR(1,1)模型的预测效果更趋向平稳。同时FAR(1)模型对于数据的波动反应出较为敏感的状况,这种敏感甚至带来走势的错误预测。从图上粗略的观察,FDLR表现出更为稳健的效果。

再从拟合模型结果(7)~(10)分析:FAR(1)模型中区间收益率序列的中心与广度序列是同变的,并且缺少描述数据集中趋势的漂移项,因此该模型在对于区间序列的解释能力上,存在一些明显的不足,并不足以充分描述数据的动态变化。而FDLR(1,1)模型在这些方面做出了很大的改进。从(8)和(10)两式中,我们可以得到该模型对数据的一些合理描述。

对于上升段区间数据,实证模型(8)表现出:①中心序列漂移项为正(这点与图形直观相符),中心序列的滞后一阶对其本身的影响是正向的;②广度序列漂移项为正,波动较为明显;③广度序列滞后一阶对其当前的影响是正向的,而当前时刻收益序列的集中程度(中心)对其影响为负向,集中程度的强弱变化对区间波动有较大影响。

同样,实证模型(10)也给出区间数据下降段的一些描述:①中心序列漂移项为负(这点符合图形直观),中心序列的滞后一阶对其本身的影响是正向的;②广度序列漂移项为正,波动较为明显,但较上升段无明显变化;③广度序列滞后一阶对其本身的影响是正向的,而当前时刻收益序列的集中程度(中心)对其影响为负向,集中程度的强弱变化对区间波动影响远不及上升段区间数据,显示出上升、下降区间数据波动变化的不对称性。

两个不同金融波段得到的模型总结中,后两项一致,而中心序列漂移项的改变反映出股市数据结构性变化。于是比较而言,两段数据的实证分析表明,FDLR(1,1)的实证解释能力更为全面。

直观上的模型拟合图形比较是不严格的,利用实际值和拟合值间的距离描述来评价拟合效果,是经典模型评价中最直接有效的方法。这里我们借用两种不同距离来考察区间模型对于数据的拟合预测效果。

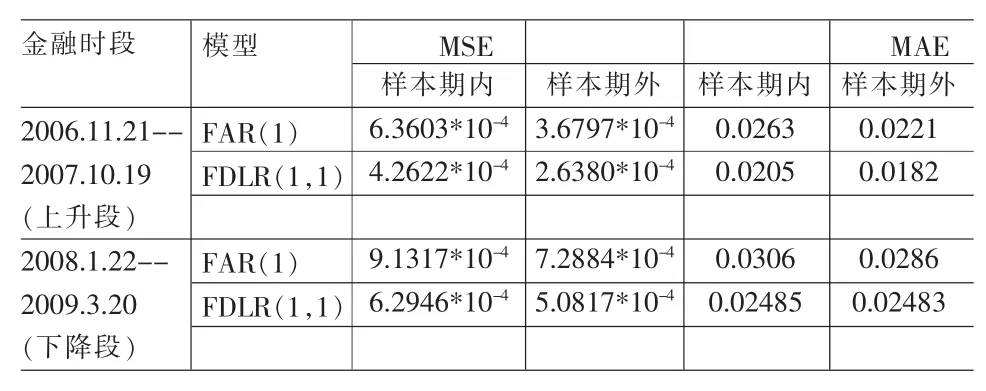

表2给出了利用定义6中MSE、MAE考察不同区间、不同模型对于实际数据的拟合结果。

表2中的结果表明:①对于两个不同的区间时段:两个模型都具有一定时变性。即不同的数据结构导致不同的拟合效果。②两个模型作比较:两个金融波段中,FDLR(1,1)模型不论是样本期外还是样本期内都具有更好的拟合预测效果。

FDLR(1,1)模型中,对上升下降两个不同特点的金融波段,中心序列对于波动的影响表现出明显的不对称。中心序列对于区间波动产生负向影响,即中心有限制波动的作用。但再比较上升下降两个波段上中心(集中程度)变化对区间波动影响,上升段区间数据远较下降段数据明显。区间中心在不同趋势区间序列中表现出不对称的影响效应,模型在实证中表现出较强的数据敏感性,这种结构特征是值得进一步仔细研究的。

表2 上升区间段与下降区间段模型拟合预测效果评价(MSE/MAE)

4 小结

实证分析表明:对于结构特征单一的区间数据,FDLR(1,1)模型在拟合预测精度上优于FAR(1)模型,其解释能力更为全面,能反映出区间数据的部分结构特征。对于不同趋势的条件平稳区间波段,FDLR模型表现出了不对称的影响效应。这种敏感性的变化能反映模型实证解释能力,这点也是它有别于FAR模型的特点。

对于FDLR(p,q)模型,模型结构的改进将导致敏感性和解释能力的改变,如何解决模型稳定性和数据敏感性之间的关系也将是我们下一步讨论的重点。同时,仅对模型做实证分析,仅仅是模型对实际应用的一种探讨,对模型的合理性和有效性还需要做模型仿真模拟的实验研究,这是我们对金融区间数据建模研究的重点,也是与模型定阶问题有关的问题。

全球金融危机后引发的一个突出问题就是:人们开始相信传统研究所依赖的“风险预报,也会出错”,“传统模型失误系数有可能非常高”。这就是说:实际风险与预测风险之间可能存在显著差异。探索新的视角、新的研究思路、运用交叉学科知识构建综合研究平台以利开发新的、更完善、信息损失更少、能更好地处理市场波动不确定性的模型,来研究风险管理问题已经是大势所趋。

从模型角度来看,直接对以中心—广度为基本结构的区间数据建模分析,是研究市场波动的新思路。结合区间数据自有的模糊性探讨不确定现象,特别是在缺少随机性假设的条件下,这是对市场波动另一个角度的研究。从不确定中挖掘确定,从杂乱波动中提取规律是人们长期关注的话题。在有限认知能力下,多角度研究不确定性将为这一探索带来新的发现。

[1]李竹渝,张成,王泰积.金融区间序列分析及其预测的初步评价[J].数理统计与管理,2010,29(1).

[2]Wang Taiji,Liu Weiyi,LI Zhuyu.Fuzzy Double Linear Regression of the Financial Assets Yield[Z].Cutting-Edge Research Topics on Multiple Criteria Decision Making(MCDM2009):Springer-Verlag,2009.

[3]Campbell,Lo,MacKinlay(1997)The Econometrics of Financial Markets[M].朱平芳,刘弘译.上海:上海财经大学出版社,2003.

[4]陈水利,李敬功,王向公.模糊集理论及其应用[M].北京:科学出版社,2005.

[5]Pierpaolo D’Urso,Tommaso Gastaldi.A Least-Squares Approach to Fuzzy Linear Regression[J].Computational Statistics&Data Analysis,2000,10.

[6]Ruey S.Tsay.金融时间序列分析(第一版)[M].潘家柱译.北京:机械工业出版社,2006.

(责任编辑/亦民)

C812

A

1002-6487(2011)06-0028-04

国家社会科学基金资助项目(07BTJ003)

猜你喜欢

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

当代陕西(2019年8期)2019-05-09

中国化肥信息(2019年3期)2019-04-25

高中生·天天向上(2018年1期)2018-04-14

环境保护与循环经济(2017年2期)2017-09-26

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28