上市公司环境会计信息披露问题研究

——以沪深两市上市能源公司为例

2011-11-29 06:56内蒙古财经学院

财会通讯 2011年11期

内蒙古财经学院 赛 那

上市公司环境会计信息披露问题研究

——以沪深两市上市能源公司为例

内蒙古财经学院 赛 那

一、上市公司环境会计信息披露现状

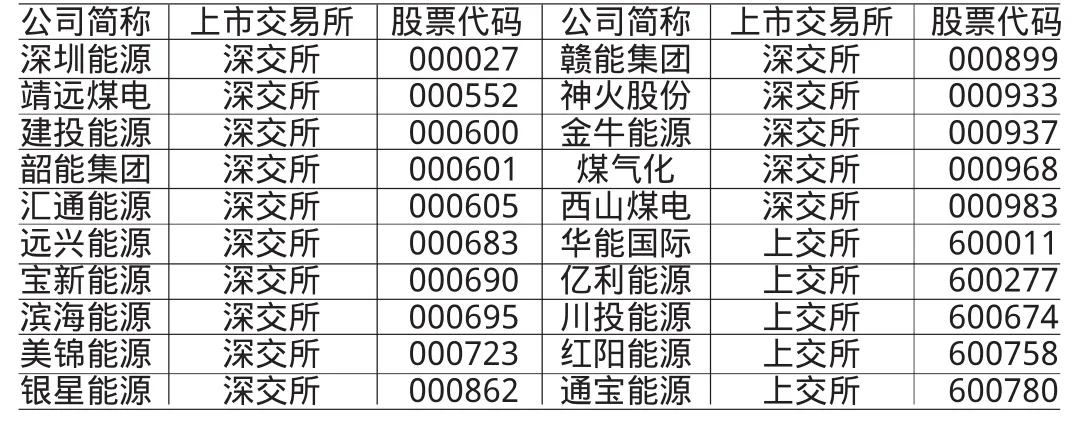

(一)样本选取及研究思路 能源行业属于我国的重污染行业,也是我国的支柱产业,对环境的影响范围相对较广。因此,对能源行业的环境会计信息的披露情况进行研究有一定的代表性。本文选取深沪两市的20家能源上市公司作为研究样本,分析其2008年年度报告中对于有关环境会计信息披露的情况。在选取样本时,遵循以下原则:一是不选取ST和PT公司。因为这两类公司是近几年来财务状况存在异常变动的公司,若将其纳入研究样本,有可能对统计结果的可靠性产生影响。二是不选取发行B股和S股的公司。由于国际会计准则与国内会计准则之间存在着一些差异,加之这两种股票的发行与A股存在很大差异,若将其纳入样本,也可能对统计结果产生影响。在研究时采用频率分析法,将样本数据分为若干个组,计算出各组的频率,建立频率分布表,再对分布情况进行分析,然后得出相关结论。选取的20家能源上市公司情况见表1。

表1 20家能源上市公司情况一览表

(二)环境会计信息披露情况分析 在选取的20家能源上市公司的2008年年度报告中,有16家公司对环境信息进行了披露,有4家公司没有进行披露。环境信息披露的频率分布如表2所示。

表2 20家能源上市公司环境信息披露情况表

在披露了环境信息的16家公司的年度报告中,披露方式、内容以及表述形式又各有不同。

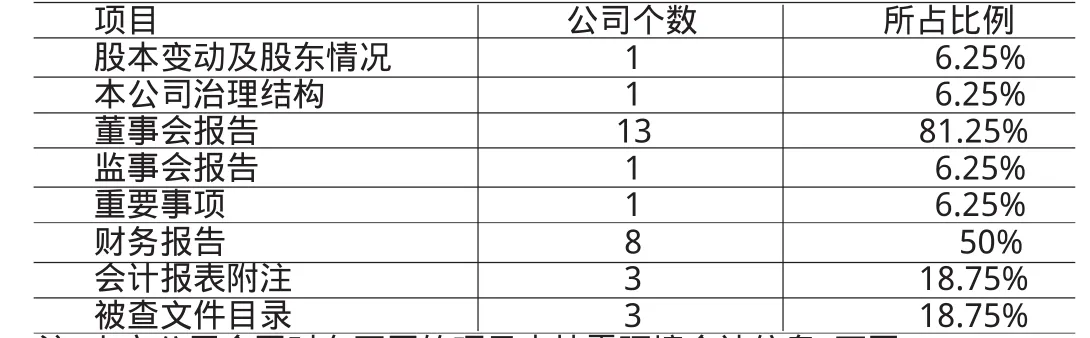

(1)披露方式分析。在年度报告中,上市公司主要在“董事会报告”和“财务报告”中披露环境会计信息,也有一些公司在“会计报表附注”中披露;对于企业当期发生的重大的环境会计相关的事项,也会在“重要事项”中反映;另外有一些公司会在“备查文件目录中”特别列出有关环境信息的部分。具体的披露方式见表3。

表3 年度报告中环境会计信息披露方式

(2)披露内容分析。年度报告中对环境会计信息披露的内容详见表4。其中,政策影响是指国家对某个行业环保要求的提高对企业所产生的影响;环保计划措施是指企业对于环境保护所订立的一些目标和计划;环保投资是指是用于污染预防、保护或恢复环境的设施和设备,如污水处理系统等;环保拨款与补贴指由于公司对环保行为进行投资而获得的国家的资金补给;环保绩效是企业在三废达标、污染治理率、发展循环经济等方面所取得的成果的概括;其他内容则是指与环境相关的事项以及其他环保支出。

表4 年度报告中对环境会计信息披露的内容

由表4统计可知,企业所披露的环境会计信息多为环保计划措施和环保拨款与补贴,环保投资和环保绩效披露地也较多,这与我国目前颁布的一些与环境会计信息有关的法规是相适应的。然而从表4也可以看出,企业在披露环境会计信息时,对其发展有利的信息披露地较多,而负面信息则披露地很少。在年度报告中,对于环保计划措施,一些企业提到要大力发展循环经济,建立环境友好型社会,环保绩效的内容也不是仅仅局限于三废达标的成绩,增加了许多企业对自身发展循环经济等方面取得的成绩的总结。可见随着循环经济的发展和时代的进步,企业披露环境会计信息的内容有了很大变化,更加顺应了社会发展的需要。这些与我国有关环境保护法律法规体系的逐步完善,决策者、投资者以及社会公众等对环境信息需求的增加有着很大联系。企业若不对其环境会计信息进行披露,一方面可能会违反有关法律法规,受到国家的处罚;另一方面也会对企业的筹资、经营活动产生一定影响。

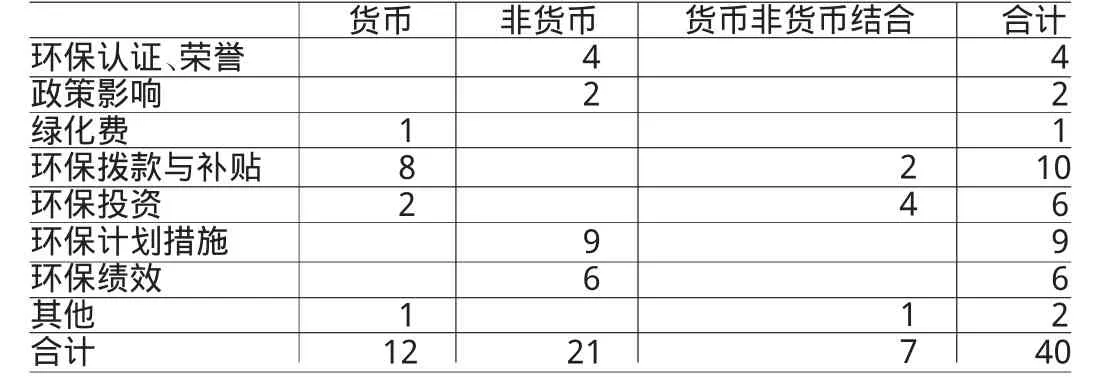

(3)披露形式分析。企业披露的环境会计信息可以采用货币形式、非货币形式或者货币与非货币相结合的方式三种。年度报告中环境会计信息披露的表述形式具体见表5。

表5 年度报告中对环境会计信息披露的表述形式

表5中的数字表示在某一项目中用某一形式对环境信息进行披露的公司的个数。从表5中可以看出,我国上市公司所披露的环境会计信息中,非货币性的内容占大多数,主要包括环保认证、荣誉、政策影响、环保计划措施和环保绩效,这些项目的特点是比较难以用量化的指标来描述;而货币性内容则主要是绿化费、环保拨款与补贴、环保投资等项目,它们通常是在财务报告或会计报表附注中出现;货币与非货币相结合的信息则主要是环保投资、环保拨款与补贴,这类项目有些不能仅通过货币的方式完全准确地表述,需要与非货币的文字形式相结合。

二、上市公司环境会计信息披露存在的问题

(一)与环境会计有关的法规体系不健全 我国目前所颁布的一系列有关环境会计问题披露的法律、法规,如《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书》、《上市公司治理准则》等,都主要限于对上市公司首次公开发行股票时环境信息披露的规范,而在年度报告中的具体规范却很少。所以,上市公司年度报告中披露的环境信息内容较少。由以上各表可见,企业自愿披露的环境会计信息较多,且披露信息较为零散。

(二)披露形式不规范,内容缺乏可比性 由于环境会计有关的法规体系不健全,导致企业对环境会计信息的披露多是自愿披露,而强制披露的内容较少,并且在自愿披露中,企业侧重于披露对自身发展积极有利的信息,很少披露负面信息,这对决策者在利用信息时会产生某种程度的影响。另外自愿披露导致了披露的形式不规范,披露的内容缺乏可比性。由表3可以看出,企业披露环境会计的方式既可以在董事会报告中进行,也可以在财务报告等地方进行。由表5又可以看出,企业可以采用货币、非货币和货币与非货币相结合的方式披露有关信息,由于非货币的表述形式占据主导地位,导致相同的信息在同行业的不同企业之间缺乏可比性,这会给信息的使用者带来许多不便。

(三)披露内容具有局限性 企业披露环境会计信息的内容不够完整,具有局限性。分析表4,我们可以看出,企业对于节能减排和资源节约等活动的体现则相对较少,披露的内容仅局限于环保计划措施和环保补贴的范畴,对循环经济的发展情况进行披露的也只占少数。企业对环境会计信息的披露不够全面,不能完全地体现信息使用者对环境会计信息的需求。

(四)企业对环境会计信息的披露缺乏重视 企业对环境会计信息的披露缺乏重视,不足以体现环境会计信息的重要性以及信息使用者的需求。由表3可以看出,在年度报告中,企业集中于在董事会报告和财务报告中披露环境会计的有关事项,在财务报表中,也没有企业单独设置环境会计科目进行核算。只有极少数的企业会将保护环境、节能减排作为主要的经营目标和社会责任来进行报告,如华能国际(600011)和通宝能源(600780)。

(五)披露内容缺乏相关性与可靠性 通过对样本的统计分析发现,企业披露的环境信息主要是对过去发生的环境事项反映,披露的信息缺乏一定的相关性,这样一来,信息的使用者很难根据现有的信息对企业的经营活动进行判断和决策。另外,年度报告中没有发现审计报告中对于环境信息披露的内容,披露的信息没有经过有关部门的鉴证,其可靠性也很难保证。

三、上市公司环境信息披露改进建议

(一)完善会计法规并制定具体的环境会计准则 一些发达国家企业越来越地多开始披露环境会计的相关信息,企业环境会计信息披露有了很快发展,这与有关部门对企业环境会计信息披露的重视和相关法规的制定工作是分不开的。如加拿大特许会计师协会颁布了《环境成本与负债:会计与财务报告问题》,该文件规范了环境会计报告方式、环境成本和环境负债的处理方式以及环境影响结果的记录等,推动了企业环境会计报告制度的发展;英国环境部在1997年颁布了题为“环境报告与财务部门:走向良好的实务”的文件,规范了企业的环境会计制度。在我国,企业及公众的环境意识仍然较为淡薄,环境会计信息披露的推进工作主要依靠政府支持。借鉴发达国家的经验,我国应将环境会计核算和监督纳入有关法律法规,以法律的形式确定环境会计信息的内容和作用,使环境会计信息披露形成统一的标准,具有更强的可操作性。

(二)明确环境会计信息披露的内容和范围 构建完备的环境会计信息披露内容是非常重要的,笔者认为环境会计信息披露的内容应主要包含:环境保护方面的信息;资源节约方面的信息。而这两方面信息又应分别包含环境的财务影响和绩效信息,资源的财务影响和绩效信息。只有包括了这些信息,才能有效地促进企业经济、资源和环境的和谐发展,才是真正意义上的完整的环境会计信息。

(三)规范环境会计信息的披露形式 笔者认为在披露环境会计信息是应结合两种方法:一是将每个会计要素分为环境要素和非环境要素,采用货币形式进行计量;二是在会计报表附注中将环境绩效作为正式项,通过非货币计量形式加以披露,包括企业环保计划措施和环保认证等,使信息使用者和社会公众对企业的环境法规执行情况和环保质量有一个概括性地了解,并以此来对企业的环保业绩作出评价。

(四)树立示范企业,改善环境会计信息披露机制 上市公司在社会公众中的影响相对较大,信息披露的条件相对完善,又是我国与国际会计准则相接轨、进行会计制度改革的先行者。与此同时,能源企业的经营活动对环境资源产生的影响较广,因此环境会计信息披露机制可以先在能源行业的上市公司试行,通过积累一定经验并形成较为稳定的机制之后再向其他企业推广。另外国家可以对在环境会计信息披露中表现较好地上市公司进行规范化指导,使其环境会计信息披露表现得更加合理化、规范化,然后再将这些企业树立为模范企业,对其他企业的环境会计信息披露进行引导。

(五)加强监管,提高环境信息的可靠性 企业最看重的是效益,因此从自身利益出发,很难对环境责任的履行情况进行全面、如实地披露,使信息的可靠性降低,因此应加强有关部门的监管力度。另外,由于环境资源的特殊性,对其进行监管是可能需要国家审计部门和环保部门的共同合作,制定具体的审计准则来执行。审计的要点可以包括:环保节能工作的合法性、环境信息的正确性、资源环境对策的适当性、内容的全面性等。

(六)加强企业及社会公众的环保意识 企业的环境信息披露要有效进行,则要加强企业管理人员和职工的环保宣传。而对于企业的会计人员,则还要针对其环境会计方面的专业能力进行相关培训,以便适应企业环境会计的需求,为环境会计信息体系的建设打好基础。公众环保意识的强弱,会对企业披露环境会计信息的积极性产生直接影响。目前我国社会公众的环境保护和节能减排意识正在逐渐增强,这一方面会给企业带来一定压力,迫使企业进行绿色生产;另一方面,投资者也会逐渐关心企业的环境质量和履行环境责任的情况,选择状况较好的股票进行投资。

[1]魏素艳等:《环境会计相关理论与实务》,机械工业出版社2006年版。

(编辑 刘 姗)

猜你喜欢

中等数学(2021年9期)2021-11-22

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

现代营销(创富信息版)(2018年10期)2018-10-12

小学生学习指导(低年级)(2018年4期)2018-03-12

中国商论(2016年34期)2017-01-15

天津造纸(2016年3期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

汉语国际传播研究(2015年1期)2015-08-16