厦门房地产泡沫实证分析

2012-01-15 03:36余建平黄鸿翔

集美大学学报(哲社版) 2012年2期

余建平,黄鸿翔

(集美大学工商管理学院,福建厦门361021)

厦门房地产泡沫实证分析

余建平,黄鸿翔

(集美大学工商管理学院,福建厦门361021)

厦门房价居高不下,是否存在泡沫有待验证。选用房地产投资占GDP比重、房价收入比和租售比三大指标来衡量泡沫的程度,并借鉴前人的计算方法,从实证的角度来进行计算,得到厦门房地产的泡沫处于危险区域。

厦门;房地产泡沫;实证分析

一、厦门房地产泡沫度的计算方法

本文借鉴高汝熹、宋忠敏 (2004)在《上海房地产泡沫实证研究》中使用的计算方法来计算厦门市的房地产泡沫。[1]这是较为合理可行的一种方法。(1)它从房地产市场的供给、需求及房地产投机三方面来选取指标,衡量地产泡沫,符合指标选取的综合性原则;(2)该指标体系将指标数值划分为若干个区域,这使得计算出来的数值可以很直观地被人们所了解,明白它所代表的泡沫大小、严重程度;(3)简单实用,便于计算。

本文对高汝熹、宋忠敏的方法稍微改进之后,计算方法阐述如下:

1.计算单项指标指数。首先,将指标划分为正常区、警戒区、危险区、严重危险区4个区域,分别赋予4个区域指数区间,即正常区:指数介于0与1之间;警戒区:指数介于1与2之间;危险区:指数介于2与3之间;严重危险区:指数大于3。其次,按照一定的方法,分别给出供给、需求、投机在4个区域的划分标准,即给出每个区间上下限的标准值,然后根据指标实际值,判断三个指标分别处于哪个区域。最后,根据指标实际值所处的区域,计算其指标指数值。如果实际值落在正常区、警戒区或危险区,则其单项指标指数计算如下:

单项指标指数=区域下限指数值+(指标实际值-下限标准值)/(上限标准值-下限标准值)

由于严重危险区的区间只有下限,没有上限,所以对于严重危险区指数值的计算略有不同:

单项指标指数=区域下限指数值+(指标实际值-下限标准值)/下限标准值

2.计算泡沫度指数。泡沫度指数用于综合衡量房地产泡沫的程度,所以要把前面计算出来的各个单项指标的指数按一定的权重综合起来。它的计算公式是:泡沫度指数=∑单项指标数值*权重。本文简单地把权重各设为1/3,然后判断泡沫度指数处于正常区、警戒区、危险区、严重危险区里的哪个区域,从而得到泡沫的程度。

二、厦门房地产泡沫衡量指标的选择

1.供给类指标。这类指标用来监测供给是否过度,它是把反映房地产供给的数据跟相关的宏观经济数据进行对比而得到。该类指标主要有:房地产投资占GDP的比重、房地产贷款占全部贷款的比重、房地产空置率。

在这些指标中,由于房地产空置率无法取得确切数据,本文不予采用。

对于房地产贷款占全部贷款的比重指标,中国大陆的房地产商的开发方式是高价买地,然后用土地向银行贷款来支付开发费用,因此资产负债率普遍居高。国内房地产行业的平均负债率一般达到100%~300%,而香港四大房地产公司的资产负债率仅为20%。[2]所以,目前中国大陆的房地产企业贷款普遍较高,这与大陆房地产企业的经营方式有关,与房地产市场供给是否过度并没有必然的联系。而且我们也很难取得房地产企业的贷款数据,所以就不容易进行比较。

而根据房地产投资占GDP的比重可以很直观的看出房地产投资对经济增长的贡献,能很好地反映出房地产市场供给是否过度,投资是否过热。

2.需求类指标。虽然房价是反映需求情况的一个非常重要指标,但房价的变化并不能准确反映对房地产需求的变化。要反映真实的房地产需求情况,可以用房地产价格跟国民收入来进行对比。这类指标主要有三种:(1)房价家庭收入比,即房地产价格与家庭年可支配收入的比重,这里房地产主要指商品住宅;(2)房地产价格的增长率与居民收入增长率之比;(3)房地产价格增长率与GDP增长率之比。

在这三个指标中,后两者都是不考虑现在的房地产市场状况,单纯的以增长率之比来衡量房地产泡沫,这可能会存在偏差甚至误导。对于第二个指标,如果居民收入的增长速度大于房地产价格的增长速度,就会掩盖地产泡沫;对第三个指标,只要GDP增长速度大于房地产价格增长速度,同样看不出泡沫的存在。显然,这都是不符合实际的。

而房价家庭收入比结合了房地产市场的现状,并比较房价与居民收入之间的差距,可以很直观地了解到居民对房价的承受能力。

3.投机类指标。房地产投机是客观存在的,它是利用房地产市场出现的价差进行买卖,从中获利。房地产投机需求的旺盛与否和投机价值的高低有关。而租售比,即房地产销售价格与租金的比值,是反应投机价值最为重要的指标。所以,选用租售比作为投机类指标是合理的。

至此,衡量厦门房地产泡沫程度的指标就全部选定了,分别是:(1)房地产投资占GDP的比重,用厦门报告期的房地产投资额除以当期的GDP值;(2)房价家庭收入比,这里用厦门报告期的平均商品住宅价格除以当期的平均家庭可支配收入;(3)租售比,用厦门报告期的平均商品住宅价格除以当期的平均住宅租赁价格。

三、厦门房地产泡沫指标标准值的确定

确定了衡量房地产泡沫程度的三个指标,接下来就要确定这三个指标的标准值。

1.房地产投资占GDP的比重标准值的确定。由于没有一个模型来计算房地产投资占GDP的比重的标准值,本文希望能够通过参照国外、上海、海南、环渤海地区城市房地产市场相关数据来确定厦门的标准值。

西方发达国家房地产投资占GDP的比重一般在3%~8%之间,到8%左右已经算很高了,这是西方国家的经验数据。但西方的经验数据对于中国这样一个发展中国家则不一定适用。具体到厦门,情况又有所不同,更高一些的数据应该也是正常的。

考察海南及上海20世纪90年代的房地产市场。1993年,海南省的房地产投资占该省GDP的比重达22.2%,这时海南省已经出现了严重的房地产泡沫,到了1994年,泡沫破裂。1996年,上海市的房地产投资占上海GDP的比重达到了22.7%,房地产市场同样也显现出了泡沫。从1997年开始,上海的房地产市场花了三年的时间来进行调整。

再来看看北京和大连的数据。我们考察一下北京、大连从2003年至2010年房地产投资占GDP的比重 (如表1所示)。

据赵息、孙继国 (2010)对环渤海地区房地产泡沫的研究结论,“北京房地产市场始终存在较大泡沫,尤其是2003年后,泡沫化比较严重”,“大连房地产市场2003年之后存在泡沫,尤其是近两年出现较大泡沫”,[3]综合以上数据,本文认为,现阶段,厦门市房地产投资占GDP的比重的正常区间应该在5% ~9%,警戒区间为9%~14%,危险区间为14%~22%,严重危险区间则在22%以上。当然,这也仅仅是经验数据。

表1 北京、大连房地产投资占GDP的比重 (%)① 数据来源:根据北京和大连统计局网站的数据整理得到。

2.房价收入比标准值的确定。房价收入比到底应该是多少才是合理的,一直有争议。笔者认为,我们可以通过构造一个房价收入比的公式,来确定厦门房价收入比的标准。

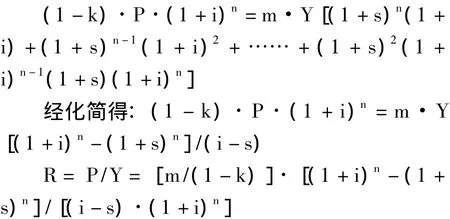

假设一套住宅价格为P元,一个家庭年收入为Y元的家庭通过银行按揭来支付房款。购房首付款比例为k,贷款利率为i,还款期限为n年,每年偿还银行贷款的金额占家庭年可支配收入的比例为m。则:

即:贷款n年的本利和=每年从可收入中支付的金额n年的普通年金。

通过公式变换,可以得到售价收入比为:

考虑到厦门人均可支配收入每年递增,假设居民每年以固定增长比例增长,设增长率为s,则:

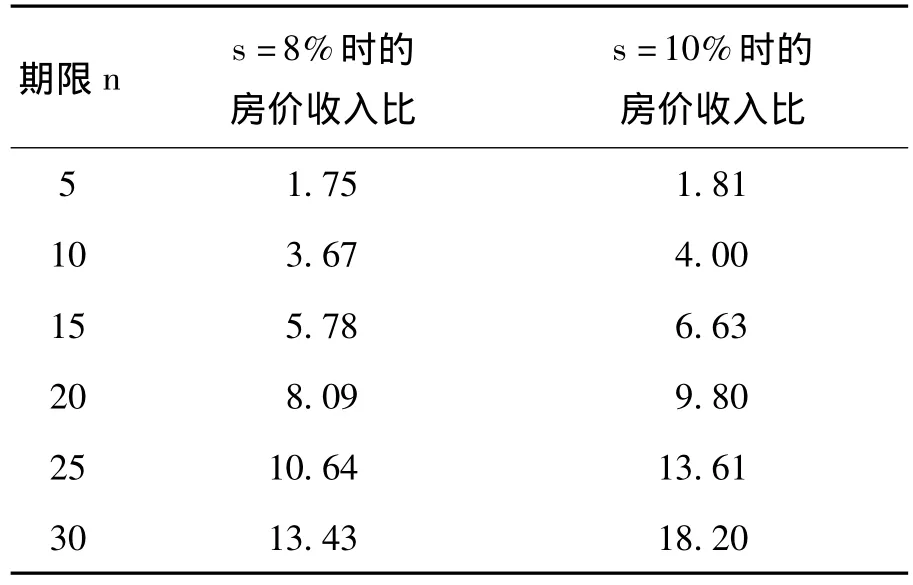

根据厦门市统计局的资料显示,厦门1980-2008年的人均可支配收入增长平均值为15.59%,考虑到未来增速不能达到过去的水平,考察2000年以后的人均可支配收入增速为10.91%,下面分别以8%和10%这两个值来计算房价收入比。

买房首付比例按30%算,则K=0.3。家庭消费一般包括衣食住行及子女教育等,根据经验数据,本文把每年贷款偿还额占家庭年收入的比例确定为25%,5年以上的贷款利率取6%。把数据代入公式,结果见表2。

表2 房价收入比计算

考虑到大部分人30岁左右才能有足够的储蓄来支付首付款购买房子,女性工作到55岁退休,男性工作到60岁退休,所以贷款期限不宜超过25-30年。本文认为,一套住房用10-15年的时间来还款是正常的,用15-20年的时间值得警戒,20-25年就很危险,25年以上就非常危险了。所以,本文把厦门房价收入比的标准值定为:正常区4-7倍,警戒区7-10倍,危险区10-14倍,严重危险区14倍以上。当然,这也是经验数据。

3.租售比标准值的确定。在房屋的合理使用年限内,当购买房屋后将其出租的超额投资收益为零,这时的租售比为上限值。如果租售比高于上限值,购买房产用于出租的投资者将处于亏损状态,这些投资者就会退出市场,市场上仅剩下那些倒买倒卖的投机者,房地产泡沫就开始显现出来。

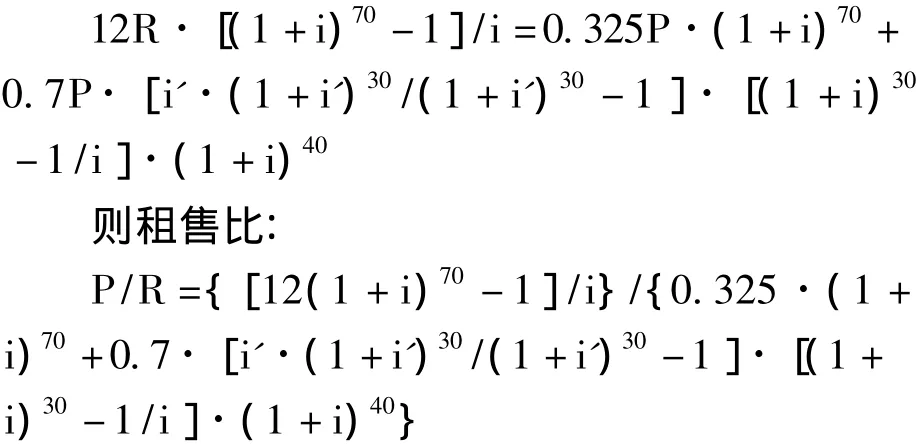

为了得到租售比的标准值,假定一套房屋的销售价格为P元,通过银行按揭支付房款,首付款30%,贷30年,采用等额支付法还款,每年还贷Y元。又假定契税为1.5%,房屋维修费为房价的1%。购房后将房屋出租,一直到70年之后房屋期限到期,月租金为R元,租金按年支付。可以得到:总租金在70年后的本利和为:

首付款、契税及维修费在70年后的本利和为:

支付的按揭贷款在70年末期的本利和为:

设超额投资收益为0,有A=B1+B2,即:

目前银行一年期存款利率为2.5%,5年期以上个人住房贷款的基准利率为6.14%,设利率维持不变,将i=2.5%和i’=6.14%带入公式可得租售比上限为337。

国际上租售比的标准一般界定为l∶200-l∶300。再结合上述计算数据,本文将厦门的房屋租售比正常值确定为240-340,警戒区为340-440,危险区为440-540,严重危险区为540以上。

四、厦门房地产泡沫度的计算

本文选取2008-2011年上半年的数据来进行分析。数据来自厦门统计局及厦门国土资源与房产管理局官方网站。

1.2008年厦门房地产泡沫度计算。

(1)房地产投资占GDP的比重指标。根据厦门市统计局公布的《2008年厦门经济特区年鉴》,2008年厦门房地产开发投资额为327.02亿元,GDP为 1 560.02亿元。[4]房地产投资占GDP的比重为20.96%,处于14% ~22%区间,属于危险区。危险区的指数介于2与3之间,根据泡沫指数的计算方法,危险区的单项指标指数计算公式为:

所以,可以得到厦门的房地产投资占GDP比重指数值,计算公式如下:

(2)房价家庭收入比。一套商品住宅面积取100平方米,按厦门国土资源与房产管理局发布的《2008年12月房地产市场信息》,2009年全年厦门全市商品住宅均价为9 627元/平方米,[5]于是取一套房的均价为96.27万元。

根据《2008年厦门经济特区年鉴》,厦门城镇居民人均可支配收入为23 948元。[4]以每户3人计算,每个家庭人均可支配收入为7.18万元。由此可以算出房价收入比为13.41倍,处于危险区。同理,我们可以计算出厦门的房价家庭收入比指数值为:

(3)租售比。根据厦门国土资源与房产管理局发布的厦门市2008年房地产市场信息 (每个月各一份市场信息报告,共12份报告),[6]可以整理得到2008年厦门市商品住宅租售比数据(见表3)。

表3 2008年厦门市商品住宅租售比计算

租售比平均值为673.95,处于严重危险区,其指数值为:

(4)泡沫度指数=(2.87+2.85+3.25)/3=2.99。因此,厦门房地产泡沫度为2.99,也就是说,2008年厦门房地产存在泡沫,且处于危险区的上限。

2.2009年厦门房地产泡沫度计算。

(1)房地产投资占GDP的比重指标。根据厦门市统计局公布的《2009年12月全市主要经济指标快报》,2009年厦门房地产开发投资额为294.59亿元,GDP为 1 623.21亿元。[7]房地产投资占GDP的比重为18.15%,在危险区范围之内,指数值计算如下:

(2)房价家庭收入比。一套商品住宅面积取100平方米,按厦门国土资源与房产管理局发布的《2009年12月房地产市场信息》,2009年全年厦门全市商品住宅均价为8 753元/平方米,[8]于是一套商品住宅的均价为87.53万元。

根据厦门市统计局数据,2009年厦门城镇居民人均可支配收入为26 131元。[7]以每户3人计算,每个家庭人均可支配收入为7.84万元。由此可以算出房价收入比为11.16倍,处于危险区,指数值为:

(3)租售比。根据厦门国土资源与房产管理局发布的厦门市2009年房地产市场信息 (共12份报告),[6]可以整理得到2009年厦门市商品住宅租售比数据 (见表4)。

表4 2009年厦门市商品住宅租售比计算

租售比平均值为602.40,处于严重危险区,其指数值为:

(4)泡沫度指数=(2.52+2.29+3.12)/3=2.64。因此,厦门房地产泡沫度为2.64,说明2009年厦门房地产存在泡沫,处于危险区。

3.2010年厦门房地产泡沫度计算。

(1)房地产投资占GDP的比重指标。根据厦门市统计局公布的《2010年12月全市主要经济指标快报》,2010年厦门房地产开发投资额为396.13亿元,GDP 为 2053.74 亿元。[9]两者相除,得房地产投资占GDP的比重为19.29%,落在危险区范围之内,所以可以算出指数值为:

(2)房价家庭收入比。同样,一套商品住宅面积取100平方米,按厦门国土资源与房产管理局发布的《2010年12月房地产市场信息》,2010年全年厦门全市商品住宅均价为10 901元/平方米,[10]于是一套房的均价为109.01万元。

根据厦门市统计局的数据,2010年厦门城镇居民人均可支配收入为29 253元。[9]以每户3人计算,每个家庭人均可支配收入为8.78万元。很容易就可以算出房价收入比为12.42倍,处于危险区,指数值为:

(3)租售比。根据厦门国土资源与房产管理局网站发布的2010年的房地产市场信息,[6]整理得到2010年厦门市商品住宅租售比数据 (见表5)。

表5 2010年厦门市商品住宅租售比计算① 由于厦门国土资源与房产管理局网站上缺少2010年2月份、5月份、10月份的房地产市场信息,所以表格中的数据是根据其发布的2010年的另外9个月房地产市场信息整理计算得来。

租售比平均值为502.13,处于危险区,其指数值为:

(4)泡沫度指数=(2.66+2.61+2.62)/3=2.63。因此,厦门房地产泡沫度为2.63,说明2010年厦门房地产存在泡沫,且处于危险区。

4.2011年上半年的厦门房地产泡沫度计算。

(1)房地产投资占GDP的比重指标。根据厦门市统计局公布的《2011年上半年厦门经济运行情况》,2011年上半年,厦门房地产开发投资额为207.72亿元,GDP为1 062.75亿元。[11]算出厦门房地产投资占GDP的比重为19.55%,属于危险区范围,指数值为:

(2)房价家庭收入比。一套商品住宅面积取100平方米,按2011年1至4月份厦门国土资源与房产管理局发布的房地产市场信息①由于从2011年5月份起,厦门国土资源与房产管理局不再对外公布全市的住宅销售金额,所以无法计算文章所需的全市商品住宅平均售价。虽然可以从其他途径获取,但由于不是厦门官方发布的数据,权威性会受到质疑,再加上统计口径也不同,难以进行纵向比较。所以这里只选择2011年前4个月的数据来计算厦门市住宅均价。,2011年前四个月厦门全市商品住宅均价为每平方米11 211元,[6]于是一套房的均价为112.11万元。

根据《2011年上半年厦门经济运行情况》,2011年上半年厦门城镇居民人均可支配收入为16 947元,同比增长12.1%[11]。我们作一个合理的假设,2011年全年厦门城镇居民人均可支配收入也增长12.1%,容易计算出2011年全年厦门城镇居民人均可支配收入将达到32 793元,每户按3人计算,每个家庭人均可支配收入为9.84万元。这样就可以算出房价收入比为11.39倍,处于危险区,指数值为:

(3)租售比。由厦门国土资源与房产管理局网站上2011年1至6月份的房地产市场信息,[6]整理得到2011年上半年厦门市商品住宅租售比数据 (见表6)。

表6 2011年上半年厦门市商品住宅租售比计算② 表格中的平均售价只用了2011年前4个月的数据计算得来,平均月租金的计算缺2011年5月份的数据。

租售比平均值为487.84,处于危险区,其指数值为:

(4)泡沫度指数=(2.69+2.35+2.48)/3=2.51。因此,2011年上半年厦门房地产泡沫度为2.51,存在泡沫,且处于危险区。其泡沫度比起2010年有所减轻。

五、结 语

把以上分析得到的数据综合成一个表格(见表7)。

表7 厦门房地产泡沫指数

可见,2008-2011年上半年,厦门的房地产存在泡沫,平均泡沫度为2.69,处于危险区。房地产投资占GDP比重指标从2009年以来不断上升,房价家庭收入比指标在起伏波动,租售比指标从高位回落。重要的是,泡沫指数四年来逐年回落,这应该跟政府的地产调控政策有关。

[1]高汝熹,宋忠敏.上海房地产泡沫实证研究[D].上海:复旦大学管理学院,2004.

[2]郎咸平.房地产公司治理与企业战略剖析[N].民营经济报,2006-12-09(8).

[3]赵息,孙继国.环渤海地区房地产泡沫实证分析[J].天津大学学报:社会科学版,2010(1):13-18.

[4]厦门市统计局.2008年厦门经济特区年鉴[G].北京:中国统计出版社,2009.

[5]常宪亚,吴丹,曲荣昌,等.2008年12月房地产市场分析[R].厦门:厦门国土资源与房产管理局,2009.

[6]厦门国土资源与房产管理局.房地产市场信息[EB/OL].(2011 -08 -18)[2011 -10 -29].http://www.xmtfj.gov.cn/zfxxgk/zdgk/zd00115/zd00115_04/zd00115_0401/index.htm.

[7]厦门市统计局.2009年12月全市主要经济指标快报[EB/OL].(2010-01-16)[2011-11-01].http://www.stats-xm.gov.cn/tjzl/tjsj/jdsj/sjyb/201009/t201 00916_16286.htm.

[8]常宪亚,吴丹,曲荣昌,等.2009年12月房地产市场分析[R].厦门:厦门国土资源与房产管理局,2010.

[9]厦门市统计局.2010年12月全市主要经济指标快报[EB/OL].(2011-01-24)[2011-11-01].http://www.stats-xm.gov.cn/tjzl/tjsj/jdsj/sjyb/201101/t201 10124_18140.htm.

[10]常宪亚,吴丹,曲荣昌,等.2010年12月房地产市场分析[R].厦门:厦门国土资源与房产管理局,2011.

[11]厦门市统计局.2011年上半年厦门经济运行情况[EB/OL].(2011-08-09)[2011-10-28].http://www.stats-xm.gov.cn/tjzl/tjgb/xwfb/201108/t20110 809_18728.htm.

Empirical Analysis of the Real Estate Bubble in Xiamen

YU Jian-ping,HUANG Hong-xiang

(School of Business Administration,Jimei University,Xiamen 361021,China)

House prices remain high in Xiamen,the existence of real estate bubble yet to be verified.Real estate investment GDP ratio,house price earnings ratio,and house price rental ratio are selected to measure the bubble index,and the predecessors'calculation methods are employed in this paper.This empirical analysis concludes that real estate bubble in Xiamen is at risk.

Xiamen;real estate bubble;empirical analysis

F 293

A

1008-889X(2012)02-68-07

2011-09-28

2011-11-03

福建省高校服务海西建设重点项目 (J80107)

余建平 (1976—),男,福建仙游人,讲师,硕士,主要从事产业链及产业组织研究。

(责任编辑 陈蒙腰)

猜你喜欢

大科技(2022年28期)2022-07-25

保健医苑(2018年7期)2019-01-09

益寿宝典(2018年29期)2018-11-02

中国房地产·综合版(2018年4期)2018-05-23

中国房地产·市场版(2018年2期)2018-03-16

中国房地产·市场版(2018年1期)2018-03-07

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

地震科学进展(2012年6期)2012-04-02

重庆科技学院学报(自然科学版)(2011年6期)2011-10-30

祝您健康(1994年10期)1994-12-30