城镇居民个人理财需求影响因素研究

2012-01-26 07:21彭见琼吕德宏

财会通讯 2012年21期

彭见琼 吕德宏

(西北农林科技大学经济管理学院 陕西 杨凌 712100)

城镇居民个人理财需求影响因素研究

彭见琼 吕德宏

(西北农林科技大学经济管理学院 陕西 杨凌 712100)

本文通过调查问卷所得数据,研究了城镇居民个人理财需求影响因素。研究发现,居民所处生命周期阶段与外部信息环境对居民购买理财产品有非常显著的影响作用。银行信誉实力、居民风险偏好属性、理财产品特性在一定程度影响居民的理财行为;居民对理财产品风险认知对其理财行为无显著影响。

理财需求 因子分析 Logistic回归

随着居民财富的日益增长,理财业务的发展逐渐成为银行新的利润增长点。个人理财业务是一种全方位、分层次、个性化的服务;指银行利用掌握的客户信息与金融产品,分析客户的生活、财务状况,通过了解和发掘客户需求,制定客户财务管理目标和计划,并帮助选择金融产品以实现客户理财目标的一系列综合金融服务。目前大多数学者仅从理论层面分析各因素以及各因素与客户选择服务之间的关系,缺乏一定的定量分析;本文通过对重庆市各区县居民理财需求调查问卷结果进行分析,力图掌握真正影响居民选择购买理财产品的因素,以期对我国商业银行开展个人理财业务有一定的参考意义。

一、文献综述

(一)国外文献 国外学者对理财业务问题关注已久,并取得大量成果,目的在于找出影响消费者消费行为的重要因素以及消费者在金融服务和金融机构选择过程中的影响因素及其相对的重要性。经济学家莫迪里亚尼(Modigliani)(1952)提出的生命周期理论很好的解释了消费者的消费行为;该理论指出,个人是在相当长的时间内计划他的消费和储蓄行为的,在整个生命周期内实现消费的最佳配置。Anderson(1976)认为银行声誉及实力、工作人员的服务态度、服务的费用、亲友的推荐和业务的便捷性是影响客户选择银行服务的几个关键因素。迈克尔·波特(2005)提出,银行应根据自身的特点和优势细分客户群体,满足不同客户群体的差异化要求,同时逐渐提升自己竞争优势与核心竞争力,树立银行品牌,吸引更多优质客户进而扩大其市场占有份额。Joe Peppard(2008)指出个人理财业务是基于纳入电子商务活动、渠道管理、关系管理和后台、前台办公集成在一个客户中心的战略。

(二)国内文献 在国内,陈继红、郑振欧(2003)认为,个人理财服务是一套把银行形象、产品与服务、信息科技系统、服务环境、人员配置和营销宣传等多方面互相结合的综合化及个人化服务。黄国平(2009)指出,商业银行个人理财业务正处于从“产品导向”的发展模式向“以服务为中心”综合性发展模式提升的转变期,银行理财业务发展中既面临外部环境问题也有银行本身实力和理念问题。李丽丽、陈启书等(2007)通过我国个人理财产品的市场存活性分析,给出了我国商业银行理财产品开发的立足点:以市场需求为导向,着眼于成本低、收益高的项目。

二、研究设计

(一)样本选取和数据来源 本文样本和数据来源于2010年1-5月对重庆市各区县的调研问卷。调查问卷涉及了城镇居民的个人特征、外部环境、理财产品特性以及银行硬软件设施等对居民选择理财行为的影响状况。本问卷遵循随机原则,共发放250份问卷,收回215有效问卷,回收率为86%。

(二)研究方法 本文首先对调查出的数据进行因子分析,通过主成分法提取6个因子,然后在因子分析的基础上用Logistic模型进一步研究影响居民选择理财的因素。因子分析是一种将具有相关性的多个变量转换成少数几个不相关的综合指标的多元统计分析方法。转换后的综合指标能够反映原始变量的绝大部分信息,同时解决了变量间的多重共线性,提高模型的准确性。因子分析模型的一般模型:Xi=ai1F1+ai2F2+...aimFm+εi(i=1,2,...,p)。

其中,Xi为观测到的随机变量,Fi为第i个公共因子,是不可观测的变量,aij(j=1,2,...,m)为因子载荷,εi是特殊因子,代表公共因子以外的影响因素,实际分析时忽略不计。Logistic回归类似于线性回归模型,但它更适用于因变量为二值的情况;用选取的主成分作为Logistic分析的解释变量来研究影响居民选择购买理财产品的因素,弥补了单纯的Logistic分析存在的共线性和原始变量数据信息丢失等问题。

(三)变量定义 本文将这众多因素归纳为居民个人特征、产品特性、银行硬软件设施、外部环境四个方面。为便于下文研究,定义因变量Y为二元变量,代表居民是否购买过理财产品,取值“1”表示“是”,取值“0”表示“否”。X10-X19表示居民对目前理财市场的认知状况,采用李克特五点量表法进行打分,打分标准为:1-5分表示“完全不同意”-“完全同意”,分数越大,赞同程度越高。其他变量定义见表(1)。

表1 变量定义及描述性统计

表2 KMO值和Bartlett球体检验值

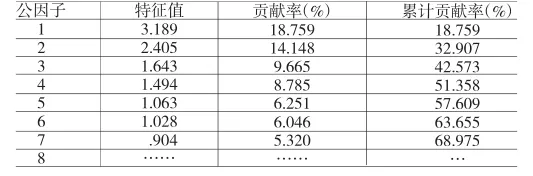

表3 特征值和因子贡献率

表4 旋转后的因子成分矩阵

三、实证检验

(一)描述性统计 描述性统计结果见表(1)。

(二)因子分析 采用因子分析,借助SPSS16.0软件对自变量X1至X19进行数据分析。在分析过程中主要采用以下几个步骤:首先,采用主成分分析法求解因子载荷矩阵;第二,在提取公因子时选取特征值大于1的因子;第三,在因子旋转时采用最大方差分析法。将19个指标纳入做因子分析,KMO值为0.710,Bartlett球形检验值统计量的显著性概率为0.000,说明数据具有相关性,是适合做因子分析的。但是由于第一次旋转结果中,X13产品期限,X15银行设施2个变量不能很好的包含在因子中,因此考虑剔除此2个变量进行第二次因子分析,分析结果如表(2)所示。可以发现,KMO值为0.713,Bartlett球形检验值统计量的显著性概率为0.000,说明数据具有相关性,是适合做因子分析的。表(3)显示,按照公因子的提取原则即特征值大于1,应该提取6个因子,它们所解释的方差占总方差的63.655%,说明6个因子就可以解释原始数据的大部分信息。根据旋转后的因子成分矩阵(表4)显示,可以提取6个公因子。将原来的17个变量用6个公因子来表示。在公因子FAC1中,X16业务办理方式、X17人员态度、X18人员专业化程度、X19银行实力具有较大的载荷,因此可以将第一个因子命名为银行实力影响因子。在公因子FAC2中X10存款利率、X11产品风险、X12产品收益、X14起始金额具有较大的载荷,因此可以将第二个因子命名为产品特性影响因子。在公因子FAC3中X2年龄、X3婚姻状况、X5收入三个变量具有较大的载荷,因此可以将第三个公因子命名生命周期影响因子。在公因子FAC4中X4学历、X6了解程度、X8信息获取三个变量具有较大的载荷,因此可以将第四个公因子命名信息环境影响因子。在公因子FAC5中,X7居民对理财产品的风险认知具有较大载荷,因此可以将第五个公因子命名为风险认知影响因子在公因子FAC6中,X1性别、X9风险偏好具有较大载荷,因此可以将第六个公因子命名为风险偏好影响因子。

(三)回归分析 根据因子分析得到的六个变量F1(银行实力影响因子)、F2(产品特性影响因子)、F3(生命周期影响因子)、F4(信息环境影响因子)、F5(风险认知影响因子)、F6(风险偏好影响因子),作为自变量建立居民个人理财需求影响因素的logistic回归模型:Logit(P)=β0+β1F1+β2F2+β3F3+β4F4+β5F5+β6F6。采用“Enter”全部指标编入法进行回归。软件分析结果显示:最终得到模型的卡方值为68.603,显著性水平为.000,说明模型包含的自变量,整体检验非常显著。同时Cox&Snell R2为0.415,Nagelkerke R2为0.553,说明方程的拟和度较好。由Hosmer-Lemeshow统计值的概率P为0.730大于显著性水平0.05,因此不应拒绝零假设,说明模型的拟合优度较高。从分类表可以看出,Logistic模型识别居民购买理财产品的准确率为98.3%,未购买产品的预测准确率为76.2%,总的准确率为83.7%,说明模型具有良好的准确性。利用SPSS16.0软件进行Logistic模型回归分析,估计结果见表(5)。可以得出Logistic模型的形式为:Logit(P)=1.935+0.426F1+0.348F2+1.081F3+0.683F4-0.108F5+0.414F6。

表(5)显示,居民理财需求的主要影响因素及其显著性和影响程度归纳如下:第二因子主要反映了存款利率波动程度、产品本身的风险、产品收益稳定性、理财产品起始金额对居民理财的影响,在0.1水平显著,且因子回归系数为正,说明存款利率波动幅度越小,产品风险越低,产品收益越稳定以及起始金额越低,居民越选择购买理财产品。第一因子综合反映了银行设施方面的因素,由业务办理方式、人员态度、人员专业化程度、银行综合实力四个因素组成。在模型中对居民是否有理财需求在0.05水平显著,且系数为正。这说明,在其他条件不变的情况下,银行办理理财业务的方式越多元化,银行工作人员态度越好,理财人员专业化程度越高,银行综合实力越强,居民选择购买理财产品的可能性就越大。第六因子反映了居民性别、风险偏好对居民选择理财的影响程度,其在0.05水平下显著,且因子回归系数为正,说明男性居民、风险偏好型的居民更愿意选择购买理财产品,这是因为男性本身风险承受能力强,因而选择理财产品这一新鲜事物的可能性就越大。风险喜好型居民一般为了获取更大的投资回报,更愿意购买各种理财产品。第三因子反映了居民年龄、婚姻状况、收入对其理财需求影响程度,在0.01水平显著,并对居民理财需求有正向关系。说明年龄越大和婚后的居民更趋向购买理财产品,因为其财富累积程度逐渐增大;同时,随着收入的增加,居民希望将积累的资金更多的转化为投资,以取得更多的投资回报。第四因子反映了居民受教育程度、理财信息的获取难易程度、对理财的了解程度对理财选择的影响,其在0.01水平显著,说明学历越高,获取信息越容易及对理财越了解的居民越趋向于购买理财产品。这是由于随着学历的增高,本身对理财认知的觉悟也相对较高,从而获取信息越容易,对理财了解更清楚就越容易根据自己资产状况调整自己的投资策略。第五因子反映了居民对理财产品的风险认知状况对居民理财的影响程度,未通过检验。但是其因子回归系数为负,说明居民越是认为理财产品风险越高,其购买理财产品的几率越小,符合金融学资产组合理论。

表5 模型估计结果

四、结论与建议

运用因子分析法及Logistic回归来研究影响居民购买理财产品的因素,主要结论有:各种因素的重要性和影响程度有明显差异;首先,居民理财需求的影响主要来自个人所处生命周期阶段及居民所处信息环境:居民年龄、婚姻状况、家庭月收入、学历、对理财信息的了解程度以及获取理财信息的难易程度。其次,银行业务办理的方式、银行工作人员服务态度、银行工作人员专业化程度、银行实力与居民风险偏好属性对居民理财需求的选择也有较显著的影响;然后,同期存款利率的波动、理财产品本身的风险属性、产品收益及理财起始金额对居民选择理财有轻微影响。同时还发现,居民对产品的风险认知状况、理财产品的期限、银行环境设备对居有民选择理财产品的影响不明显。为了能充分落实“以客户为中心,以需求为导向”的原则,提供有针对性的服务,满足城镇居民实际需求,本文认为商业银行可以在以下几个方面提高理财业务的发展:第一,提高客户管理水平,建立基于个人生命周期的客户关系管理系统,实行客户服务的差别化管理。清楚地根据客户的年龄、性别、婚姻状况、家庭收入、学历状况、风险承受能力、理财目标及财务状况等开展综合理财咨询、服务等,充分挖掘并满足客户在人生每一个阶段的不同理财需求状况,建立一生的合作关系。第二,充分利用现代化技术提高营销手段,加大理财产品和专业服务的宣传,提升居民理财意识。除传统的银行客户介绍,宣传单、户外广告、理财中心、理财专柜等,应加大电话银行、手机银行、网络银行、自助银行以及全国联网的ATM机与POS机的渗透率,使客户能在任何时间任何地点实现与银行的互动式无缝对接。第三,提高员工素质,提升银行形象,增强核心竞争力。加强员工专业知识培训的同时更要注重强化员工的服务礼仪、道德水平的培训;注重银行品牌及形象的建立和配合,突显银行服务的专业性和独特性。第四,加快产品创新,促进市场细分,提供分层服务。开发和设计更符合目标客户需要的产品与服务,针对不同资产的客户设定不同的开户条件、服务方式等并实施差别定价策略,争取以不同的产品类型吸引不同客户群体,从而支持收入和利润的增长。

[1]〔美〕迈克尔·波特:《竞争优势》,华夏出版社2005年版。

[2]陈继红、郑振欧:《香港银行业个人理财服务发展的背景及内容比较》,《金融论坛》2003年第11期。

[3]黄国平:《中国银行理财业务发展模式和路径选择》,《财经问题究》2009年第9期。

[4]李丽丽、陈启书:《银行个人理财产品开发的供需分析》,《新金融》2007年第7期。

[5]徐锐钊、周俊淑:《商业银行个人理财业务需求影响因素实证分析》,《经济学动态》2009年第3期。

[6]谢怀筑、陈利敏:《美国个人理财业的发展历程及对我国的启示》,《中国金融》2004年第11期。

[7]Joe Peppard.CustomerRelationship Management in Financial Services.EuropeanManagement Journal,2008.

彭见琼(1982-),女,重庆市人,西北农林科技大学经济管理学院硕士研究生

吕德宏(1969-),男,陕西永寿人,西北农林科技大学经济管理学院教授

(编辑 虹云)

猜你喜欢

阅读与作文(小学高年级版)(2021年6期)2021-09-10

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

新高考·高二数学(2014年7期)2014-09-18

读者(乡土人文版)(2013年12期)2013-05-03

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21

小学教学参考(数学)(2006年7期)2006-12-31