基于D EA模型的旅游上市公司成本控制效率评价研究

2012-04-18 02:59郑向敏

区域经济评论 2012年7期

□文 艳 郑向敏

(1、2.华侨大学旅游学院,泉州 362021)

一、引言

在成本控制的热潮中,旅游企业也积极地参与到其中,不仅强化了企业的赢利能力,同时还避免了社会资源的浪费。而作为旅游业中的上市公司,其成本控制的效率备受社会关注。但目前关于旅游业上市公司成本控制效率的评价研究较少,主要原因是缺少合适的评价工具和统一的企业成本控制指标。因此,本文在了解了DEA方法对于企业成本控制效率评价的可行性前提下,从企业财务报告中选取投入和产出指标,初步探索了旅游业中17家上市公司的成本控制效率状况。

二、D EA模型

数据包络分析(Data Envelopment Analysis)简称DEA,也称为非参数方法或Farrell型有效分析法,是由美国著名运筹学家Charnes、Cooper和Rhodes在“相对效率评价”基础上发展起来的系统分析方法[1]。此后在实际应用中,Charnes、Cooper、Rhodes和我国的魏权龄教授等人对其进一步发展和完善[2]-[5]。它把单输入单输出的工程效率概念推广到多输入多输出同类决策单元(DMU)的有效性评价中去,极大地丰富了在评价中的生产函数理论及其应用,同时在避免主观因素,简化算法,减少误差等方面有着不可低估的优越性[6]。DEA方法以其独有的特点和优势受到广泛的关注,不论在理论研究还是在实际应用方面都得到迅速发展,并取得多方面的成果,现已成为管理科学、系统工程和决策分析、评价技术等领域中一种常用而且重要的分析工具和研究手段[7]-[9]。

该方法主要应用数学规划模型,对具有相同类型的多个输入和多个输出的“部门”或“单位”进行生产有效性评价或处理其他多目标决策问题。其基本思路是:把每一个被评价单位作为一个决策单元(Decision Making Unit,简记DMU),再由众多DMU构成被评价群体,通过对投入和产出比率的综合分析,以DMU的各个投入和产出指标的权重为变量进行评价运算,确定有效生产前沿面,并根据各DMU与有效生产前沿面的距离状况,确定各DMU是否DEA有效;同时应用投影方法指出非DEA有效或弱DEA有效DMU的原因及应改进的方向和措施[10]。

三、基于D EA模型的成本控制效率评价可行性分析

DEA模型有多种形式,笔者采用运用较广泛的C2R模型,该模型可用来评价具有多个输入、多个输出的决策单元同时为“规模有效”与“技术有效”。经分析,DEA模型完全可以运用到旅游业上市公司成本控制效率评价之中。以与旅游业上市公司成本控制相关的成本投入替代传统DEA模型中的生产输入,上市公司产出替代传统DEA模型中的生产产品,旅游业上市公司为传统DEA模型中的决策单元DMU,即可以得出传统的DEA模型在旅游业上市公司成本控制效率评价中的基本模型。

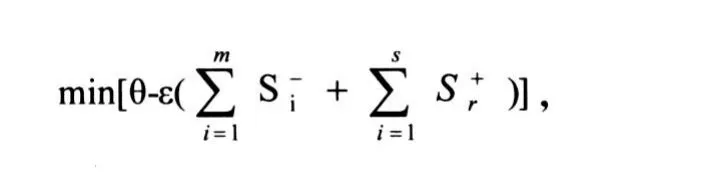

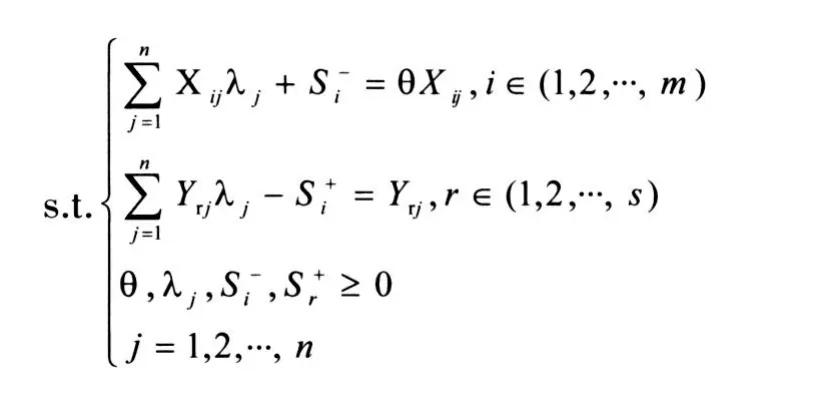

假设有n个评价单元DMU,每个DMU都有m项投入Xj=(X1j,X2j,…,Xmj),s项输出Yj=(Y1j,Y2j,…,Ysj),它们分别表示旅游业上市公司成本控制过程中“耗费的资源”和“运行的成效”。评价第j个旅游业上市公司DMU的规模和技术有效性的C2R 模型为[11][12]:

式中:θ为旅游业上市公司DMU的有效值,即旅游业上市公司成本控制投入相对于其产出的有效利用程度;ε为阿基米德无穷小量(一般取ε=10-6);Si-是第i项输入的松弛变量,又称为旅游业上市公司成本控制结果的投入冗余;Sr+是第r项输出的松弛变量,又称为旅游业上市公司成本控制效率不足;Xij是第j个DMU的第i个输入分量;Yrj是第j个DMU的第r个输出分量;λj=(λ1,λ2,…,λn)是n个DMU的组合系数(即重新构造一个有效DMU组合中第j个决策单元DMU的组合比例)。

假设上述模型的最优解为θ*,S*+,S*-,λ*,则:

1.D EA有效性分析

(1)当θ*=1并且S*-=S*+=0时,称DMUj为DEA有效。此时,该旅游上市公司成本控制结果即是规模有效的,又是技术有效的。

(2)当θ*=1并且S*-≠0或S*+≠0时,则称旅游上市公司DMUj为弱DEA有效。

(3)当θ*<1时,则称旅游上市公司DMUj为非DEA有效,说明该旅游上市公司规模无效且技术无效。

2.规模收益分析

令β=Σλj,则称β为旅游上市公司DMUj的规模收益值。

(1)当β=1,表示旅游上市公司DMUj的规模收益不变,此时旅游上市公司DMUj达到最佳成本控制点。

(2)当β<1,表示旅游上市公司DMUj的规模收益递增,并且β值越小,规模收益递增的趋势越大,表明旅游上市公司DMUj在成本控制方面较为宽松,需要在原来投入x0j基础上适当增加投入量,产出量将有更高比例增加。

(3)当β>1,表示旅游上市公司DMUj的规模收益递减,并且β值越小,规模收益递增的趋势越大,表明旅游上市公司DMUj需要采取紧缩型成本控制手段。

3.投影分析

非DEA有效的旅游上市公司DMUj在生产前沿面上的投影是DEA有效的。因此,可以通过调整非DEA有效的旅游上市公司DMUj投入和产出指标的数值使其转化为DEA有效。当旅游上市公司DMUj为非DEA有效时,则必定存在这样两种情况:旅游上市公司成本投入冗余和产出不足。变量S*-中各非零分量即为旅游上市公司成本投入x0j对应的冗余量,变量S*+中各非零分量即为旅游上市公司成本控制下产出y0j对应的产出不足量。则旅游上市公司成本投入或产出部分的调整可按照如下公式进行调整:

x0′、y0′分别表示旅游上市公司 DMUj成本控制调整后的投入量和调整后的产出量。此时,旅游上市公司DMUj将由非DEA有效转化为DEA有效。

四、旅游业上市公司成本控制效率的D EA分析

(一)决策单元和评价指标的选取

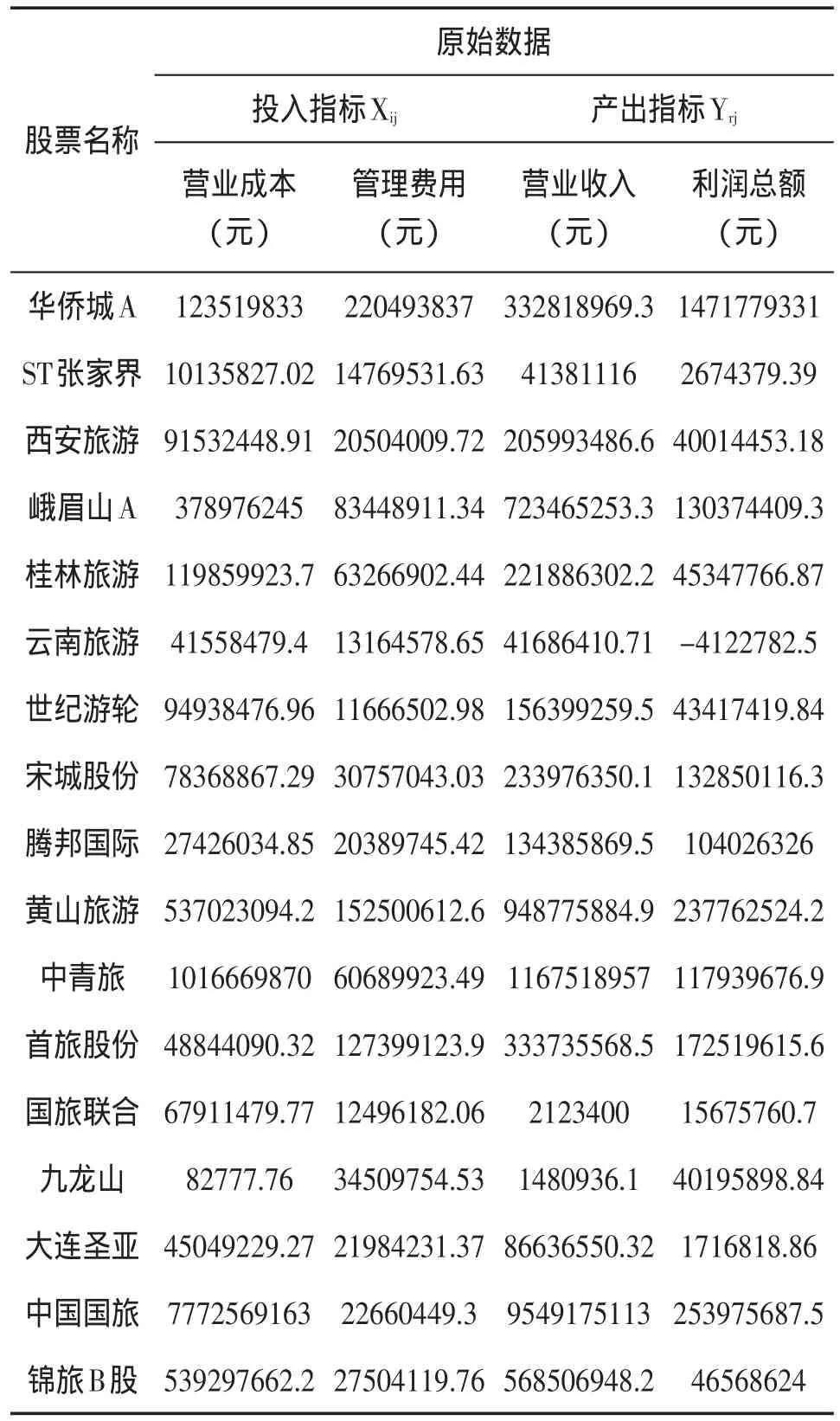

本文参考了证监会行业分类的方式,从RESSET金融研究数据库中选取了17家旅游业上市公司作为DEA模型中的决策单元DMU。本着从总体上反映企业成本控制情况(成本投入)以及上市公司赢利状况(产出)的原则,本文选取营业成本、管理费用为投入指标;营业收入、利润总额为产出指标,应用17家旅游业上市公司2010年年度报表数据进行实证分析。数据来源于RESSET金融研究数据库,见表1。

表1 17家旅游业上市公司投入和产出指标及原始数据

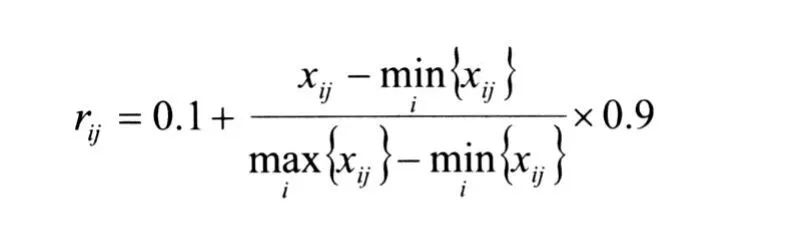

(二)原始数据无量纲化

由于输入输出指标有着不同的量纲,而且原始数据中还有负数,因而不能直接带入DEA型中求解,需要对原始数据进行无量纲化处理。本文采用如下方法对原始数据归一化处理:

表217家旅游业上市公司投入和产出指标及无量纲数据

(三)DEA模型求解

使用DEA分析软件DEAP-Version2.1对无量纲化的数据进行分析,得到如下结果,见表3。

表317家旅游业上市公司成本控制效率D EA分析结果

腾邦国际黄山旅游中青旅首旅股份国旅联合九龙山大连圣亚中国国旅锦旅B股1.0000.9660.8771.0000.8750.8840.9381.0000.8841.0001.3001.5041.0000.6770.7580.7471.0001.000不变递减递减不变递增递增递增不变不变0.0000.0000.0000.0000.0000.0000.0000.0000.0000.0000.0100.1040.0000.0000.0120.0350.0000.0250.0000.0060.0270.0000.0130.0120.0070.0000.0190.0000.0240.0380.0000.0130.0230.0090.0000.020

五、结果分析

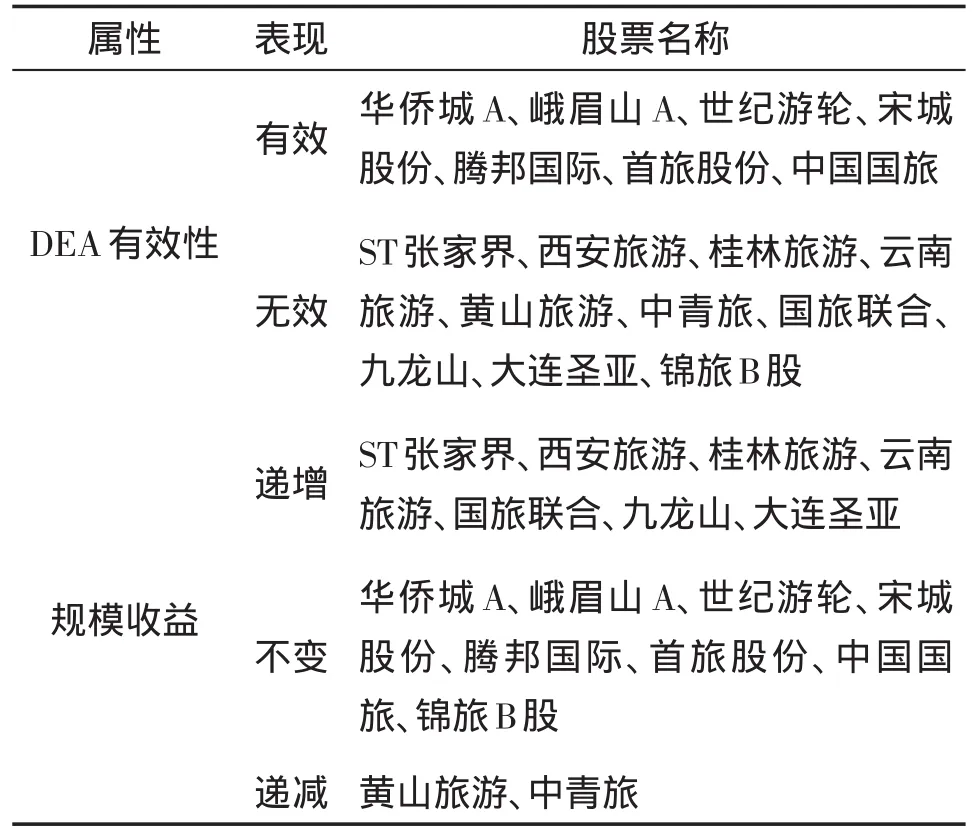

根据表3结果,对17家旅游上市公司DEA分析结果进行分类,如表4。

表4 17家旅游业上市公司D EA分析结果的分类表

(一)DEA有效性分析

由表4可知,满足θ*=1且S*-=S*+=0条件的旅游上市公司包括华侨城A、峨眉山A、世纪游轮、宋城股份、腾邦国际、首旅股份、中国国旅,表示上述7家旅游上市公司的综合效率值均为1,且所有变量不存在松弛,即其成本控制是DEA有效的,其成本可控制效率较高,可以继续实施现有的成本控制策略。其中,华侨城A、峨眉山A、世纪游轮、宋城股份、腾邦国际5家企业的营业收入与营业成本比例明显大于1,再次说明这5家企业在成本控制与资金利用方面收到较好的成效。

然而,剩下的10家旅游上市公司都满足θ*<1的条件,即ST张家界、西安旅游、桂林旅游、云南旅游、黄山旅游、中青旅、国旅联合、九龙山、大连圣亚、锦旅B股的综合效率值均小于1,说明他们是DEA无效的,说明此10家旅游上市公司成本控制的整体协调性没有达到最佳,成本控制效率偏低。由表1可知,中青旅、国旅联合两家企业的营业收入与营业成本出现了严重的失调,与计算结果完全相符。

(二)规模收益分析

表4显示,华侨城A、峨眉山A、世纪游轮、宋城股份、腾邦国际、首旅股份、中国国旅、锦旅B股等8家旅游上市公司,其规模收益值均为1(β=1),说明各企业均达到了成本控制均衡点,其投入与产出达到最佳状态。而ST张家界、西安旅游、桂林旅游、云南旅游、国旅联合、九龙山、大连圣亚7家企业则是处于规模经济递增的状态(β<1),说明企业在成本控制中实施了较为紧缩的策略。因此,此7家企业可以适当地放宽成本控制政策,一定程度地加大成本投入,以实现企业资金的充分利用。然而,只有黄山旅游、中青旅两家企业是规模经济递减(β>1),说明他们在2010年度的成本控制措施较为宽松,给予了大量的资本投入却没有得到应有的回报。因此,以上两家旅游上市公司可以根据实际情况一定程度上实施成本控制紧缩策略,以达到企业的最佳规模效应。

(三)旅游上市公司DMUj在生产前沿面上的投影分析

为了改善非DEA有效的旅游上市公司DMUj的成本控制效率,可以通过在生产前沿面上的投影将其转化为DEA有效,即通过调整非DEA有效的旅游上市公司DMUj投入和产出指标的数值。由于计算过程中采用的是标准化处理后的数据,因此计算结果是以标准单位进行衡量。

由表4得知,ST张家界、西安旅游、桂林旅游、云南旅游、黄山旅游、中青旅、国旅联合、九龙山、大连圣亚、锦旅B股等10家旅游上市公司的成本控制是DEA无效的,需要对其投入与产出进行相应的调整。根据计算结果可发现,上述10家旅游上市公司均在营业成本和管理费用两项投入指标中存在冗余,且大部分在产出指标的利润总额中存在产出不足现象。如,ST张家界需要减少0.005个单位的营业成本和管理费用投入,增加0.009个单位的利润总额;桂林旅游则可以减少0.010个单位营业成本和0.029个单位管理费用的投入,而增加0.001个单位的利润总额产出;国旅联合则只需要在投入指标上进行调整,即分别削减0.013个单位的营业成本和管理费用。

六、结语

本文通过对2010年度17家旅游上市公司成本控制效率的评估,发现只有不足一半的企业,即41.2%的企业取得了较为理想的成本控制效率(DEA有效),而剩余58.8%的企业的成本控制效率相对偏低,存在一定的投入冗余或产出不足。然而,旅游上市公司的成本控制本身就是一个动态的过程,通过对各年份数据的统计来总结过去的成本控制成效,并为来年的成本控制措施提供参考,以实现企业资源投入的最大化利用和保持企业健康的资本运作环境。因此,有必要选用合适的方法对企业成本控制效率进行评估,了解其动态变化过程,并根据旅游上市公司自身发展状况及时对成本控制策略进行调整,充分利用企业资源,实现企业的经济价值和社会价值。

[1]Charnes A., Cooper W.W., Rhodes E..Measuring the Efficiency of Decision Making Units[J].European Journal of Operational Research,1978(2):429─444.

[2]Charnes A.,Cooper W.W.,Golary B.,et al.Foundation ofData EnvelopmentAnalysisforPareto-Koopmans Efficient Empirical Production Functions[J].Journal of Econometrics(Netherlands),1985,30(1─2):91─107.

[3]Charnes A.,Cooper W.W.,Wei Q.L..A Semi-Infinite Multicriteria Programming Approach to Data Envelopment Analysis with Infinitely Many Decision Making Units[R].Center for Cybernetic Studies Report CCS511,1986.

[4]Charnes A.,Cooper W.W.,Wei Q.L.,et al.Cone Ratio Data Envelopment Analysis and Multi-Objective Programming [J].InternationalJournalofSystemsScience,1989,20(7):1099─1118.

[5]魏权龄.数据包络分析[M].北京:科学出版社,2004.

[6]Hassan Y.,Gibreel G..Evaluation of Highway Consistency and Safety Practical Application [J].Journalof Transportation Engineering,2000,(3):127─131.

[7]刘英平,等.有效区分决策单元的数据包络分析方法[J].系统工程理论与实践,2006,(3):114─118.

[8]武玉英,何喜军.基于DEA方法的北京可持续发展能力评价[J].系统工程理论与实践,2006,(3):119─125.

[9]王三喜,等.基于DEA模型的部队编制方案评价[J].系统工程理论与实践,2006,(4):23─28.

[10]魏权龄.评价相对有效性的DEA方法:运筹学的新领域[M].北京:中国人民大学出版社,1988.

[11]朱乔.数据包络分析(DEA)方法综述与展望[J].系统工程理论方法应用,1994,(4):1─9.

[12]盛昭瀚,等.DEA理论、方法与应用[M].北京:科学出版社,1996.

猜你喜欢

云南画报(2022年4期)2022-05-05

河南电力(2021年5期)2021-05-29

今日农业(2020年17期)2020-10-27

甘肃教育(2020年14期)2020-09-11

电影(2018年12期)2018-12-23

消费导刊(2017年20期)2018-01-03

金色年华(2017年12期)2017-07-18

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12

俄罗斯问题研究(2012年1期)2012-03-25