农村金融困境成因及对策:一个理论分析框架

2012-07-25 08:13李忠斌李海平

统计与决策 2012年9期

何 伟,李忠斌,李海平

0 导言

金融的发展能够极大地促进经济的发展,这一点已经被很多学者所证实。如Pagano(1993)[1]通过建立内生经济增长模型,研究发现,金融发展能够提高投资的生产效率,降低交易成本,从而引导更多的储蓄向生产性投资转化,促进经济增长。Greenwood and Jovanovic(1990)[2]、John Bonin and P.Wachtel(2002)[3]通过建立理论模型证明了金融发展能够提高投资的质量进而促进经济增长。King和Levine(1993)[4]搜集了80个国家的1960~1989年间的数据,并对此进行了实证分析,发现金融发展对资本积累、生产率提高和长期经济增长具有积极的促进作用。但是,目前,我国农村地区的金融并没有发挥应有的作用,韩廷春和夏金霞(2005)[5]运用我国1981~2002年的年度数据进行最小二乘回归和Granger因果检验表明,我国1981~1992年间的金融和经济增长的因果关系并不明显,而1992~2002年期间,金融发展成为经济增长的直接原因。余新平,熊德平(2010)[6]通过实证分析发现1990~2007年间安徽省农村金融发展不仅没有促进农民收入增长,相反,对农民收入增长还起到了抑制作用。为什么会出现这种情况?分析发现,我国农村金融存在很多问题,首先,我国农村金融服务网点呈大幅下降[7],其次,我国农村的资金大量流向城市,据测算,向城市倒流的资金每年在6000亿左右,平均每个县流出的资金约为9亿元[8],结果造成许多农民无法获得金融服务,只得求助于农村非正规金融等途径。国内农村经济问题专家温铁军[9]曾对15个省40多个乡村的调查显示,民间借贷发生率高达95%,其中高利贷发生频率85%,这种现象即为农村金融困境。我国农村为什么会出现金融困境?本文拟对此进行深入分析,探究原因,以促进我国农村经济的健康发展。

1 农村金融困境的原因

农村金融困境是农村金融的参与者相互作用,共同造成的,农村金融的参与者主要有资金的需求方-农民和资金的供给方-金融机构,因此,为了揭示农村金融困境的真实原因,必须研究农村金融参与者的行为。

1.1 资金需求方——农户的借款行为分析

假设农民发现了一个投资机会,该项目的收益率为γF,为开发该项目,农民需要向金融机构贷款,贷款金额为y(B),因为向金融机构贷款,金融机构要求提供抵押品,抵押品价值越高,金融机构越愿意给农民提供款项,所以它是关于抵押品价值的递增函数,我们不妨设:

y(B)=λB

其中0<λ<1,B表示抵押品的价值,y(B)=λB表示金融机构按抵押价值的一定比例向农户提供贷款,设金融机构的贷款利率为γL,向金融机构申请贷款需要付出成本,如交通成本、向金融机构提交贷款用途资料成本等,记这一成本为CF,这一成本大小与金融机构的信贷条件有关,金融机构收紧贷款条件,农民支付的成本就高,反之则低,农民投资开发这一项目,期末收入为λB(1+γF),但期末农民要向金融机构支付贷款本息λB(1+γL),因此,农民为开发这一项目的净收益为:

RF=λB(1+γF)-λB(1+γL)-CF=λB(γF-γL)-CF

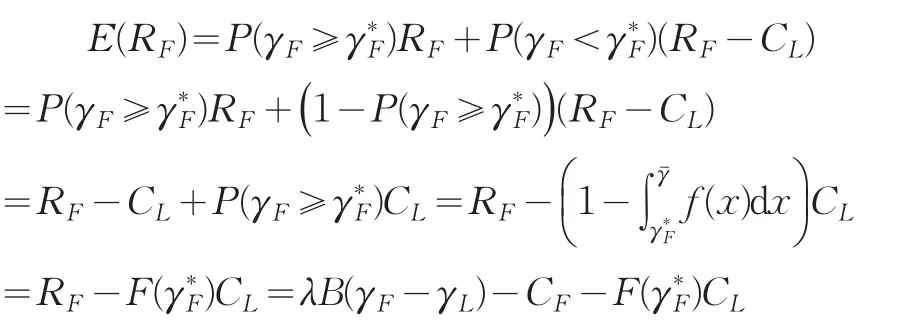

记使 RF=0的收益率为 γ*F,γ*F=CF/λB+γL,当γF≥γ*F时,RF≥0,该项目产生的收入足以偿还贷款的本息之和,农民不会出现其它损失,当 γF<γ*F时,RF<0,该项目产生的收入不足以偿还贷款的本息之和,这种情况下,农民要么由金融机构处置抵押品,要么通过其它渠道筹集资金来偿还金融机构贷款的本息和,不管怎样,农民总会出现损失,记这一损失为CL。由于项目存在风险,项目的收益率分布在密度函数为 f(x),概率分布函数为 F(x),,则,因此,农民的期望收益为:

(1)抵押品的价值B对农户贷款意愿的影响

因为金融机构要求的抵押物是农户的财产,但农民能够用于抵押的财产实在太少,农户的财产主要有这些方面:①生活用品。因为农户收入低,购买的生活用品一般都是低廉、质次、落后的产品,很难变现,即使能够变现,变现价值也极为有限,因此金融机构一般不接受此类物品作为抵押品;②农户的房屋。由于农户的宅基地是集体土地,使用权不能转让,因而农户的房屋没有独立的产权,不能办理房产证,流通受很大限制,再加上农户的房屋一般都非常简陋,价值不高,变现价值极低;③土地。农户的土地是集体土地,不能流通转让,也不能作为抵押物。④农具。目前,我国农村还是以手工生产为主,机械化耕种的十分有限,农民的农具一般都是十分满后的,数量少,价值低。因此,农户能够用于抵押的财产B非常少,从而导致很小,常常出现的情况,即贷款收益小于0,因此,农户不愿意向金融机构贷款。

(2)贷款占抵押品价值的比例λ对农户贷款意愿的影响

因为农户提供的抵押物难以变现,因此,金融机构向农户确定贷款的数额时,制定的贷款的数额占抵押物价值的比例非常低,即λ非常小,因此也非常小,这也经常导致,即贷款收益小于0的情况。

(3)申请贷款成本CF对农户贷款意愿的影响

金融机构向农户贷款时,往往要求农户提供财产证明、收入证明、贷款用途说明等各种资料,环节多,手续繁琐,而农民往往难以提供这些资料,而且农民对于金融方面的知识知之甚少,不知道如何申请贷款,向谁申请贷款,农民为申请贷款往往不得以求助于社会关系网络,导致申请贷款的成本CF非常高。周雷,魏巍曾调查了552户农户,结果发现81%的农户认为,从国家金融机构获得贷款的手续很复杂,令人“望而生畏”。这说明了农户申请贷款的成本太高,导致过小,常常导致,结果农民的贷款收益为负值,农民当然不愿意贷款。

(4)项目收益不能偿还贷款的成本CL对农户贷款意愿的影响

当项目收益不能足以偿还贷款时,农民的选择有限,典型的有两种,一种是由银行处置抵押品,抵押品虽然价值不高,但它是农民的生活必须品,对农民来说非常重要,所以由银行处置抵押品对农民来说损失很大。第二种方式是农民通过其它渠道筹集资金,我们知道,农民的筹资渠道非常有限,在这种情况下通过有限的渠道筹集资金的成本非常高,因此,不管农民做何选择,对他来说成本都非常高,即CL很大,由前述分析知,关于CL递减,当CL很大时,非常小,达到一定程度,会出现情况,此时农民贷款收益为负值,这种情况下农民不会向金融机构借款。

1.2 资金供给方——金融机构的贷款行为分析

农户还款时,金融机构能够收到本息和λB(1+γL),但要支付储户λB(1+γD),其中γD表示金融机构吸收存款的利率,而且办理贷款时需要支付一定的成本,如对农户信用的考察,对抵押品的确认、办理贷款的员工工资等,这一成本与贷款次数有关,与贷款数额基本无关,记这一成本为CB,因此,金融机构发放这笔贷款的净收益为:

λB(1+γL)-λB(1+γD)-CB=λB(γL-γD)-CB

当农户不归还贷款时,金融机构将损失贷款的本金和向储户支付的利息,即λB(1+γD),不过金融机构可以拍卖抵押物,拍卖的价款为抵押品价值的一部分,记拍卖的价值占抵押品价值的比例为δ,则抵押品拍卖的价值为δB,若δB不小于贷款的本息和时,农户不会违约,将归还贷款,只有当抵押品拍卖的价值小于贷款本息和时,农户才会违约,即当δB<λB(1+γL)时,农户才会违约,由于拍卖品价格是经常波动的,金融机构不能知道确切的抵押品的价格,只知道抵押品的价格在上服从密度为g(x)的分布,分布函数为,因此农户肯定还款的概率为:

有可能不还款的概率为:

当抵押品拍卖的价值小于贷款本息和时,假设有比例为μ的农户会归还贷款,则归还贷款的概率为:

PB=P+μ(1-P)=μ+(1-μ)P。

拍卖抵押品需要支付相应的成本,记这一成本为CP,因此,金融机构向农户发放贷款的收益为:

E(RB)=PB[λB(γL-γD)-CB]+(1-PB)[δB- λB(1+γD)-CP]

时,金融机构的期望收益E(RB)≥0,金融机构才会发放贷款,当时,金融机构的期望收益小于0,金融机构不会发放贷款。既然CB,CP,μ,δ影响金融机构的贷款意愿,那么,它们受哪些因素影响呢?

CB表示金融机构向农民发放贷款时的成本,其中对农民信用考察的成本占很大的比例,因为农民很少参与商业活动,基本没有信用记录,也不可能像企业那样有规范的财务报表来证明自己偿还贷款的能力,再加上农民文化程度普遍较低,也不可能向银行提供投资项目的可行性报告等资料,因此,银行必须花费大量的人力和物力来考察农民的信用,从而导致CB往往很高,进而导致也较大。

CP是金融机构拍卖抵押品支付的成本,因为农村市场不很完善,很少有完善的拍卖场所和拍卖机构,因此,金融机构不得不自己处理,从而导致CP较高。

μ表示农民投资失败时仍然偿还贷款的比例,因为农民的资产很少,所以,一般情况下,当农民投资失败时,往往没有足够的财富来偿还贷款,也没有其它筹资渠道来筹资资金偿还贷款,因此,农民投资失败时仍然偿还贷款的比例μ往往非常低。

δ表示金融机构拍卖抵押品的收入占抵押品实际价值的比例,因为农民的抵押物往往是生活用品或农具等,专用性很强,而且农村市场不发达,因此,只有以很低的价格出售才能卖出去,从而导致δ很小。

因此,由于农民的特殊性,从而导致CB、CP往往很大,而μ、δ很小,从而决定了金融机构向农民贷款利率的临界值很大,这往往造成金融机构向农民提供贷款的期望收益E(RB)<0,导致金融机构不愿意愿农民提供贷款。

1.3 资金需求方——农户与资金供给方——金融机构的比较分析

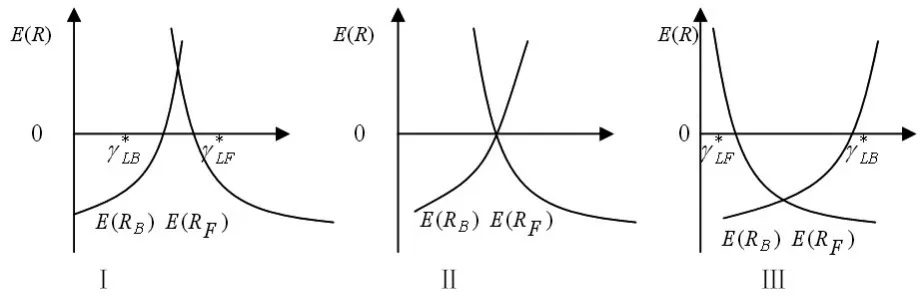

在其它因素保持不变时,农户向金融机构借款的期望收益E(R)是贷款利益的递减函数,金融机构的期望收益是贷款利率的递增函数,为了更能清楚地看出二者之间的关系,我们把二者用图形表示出来,图中曲线表示期望收益与贷款利率之间的关系,其它因素的变动表现为相应曲线的整体移动,具体如图1所示。

图1 农民期望收益与金融期望收益关系图

在图1(Ⅰ)中,E(RF)与E(RB)曲线分别与坐标轴的横轴相交于与,此时,,当时,E(RF)与 E(RB)均为正值,此时,贷款对农户与金融机构均有利,因此,贷款可能发生,但是,当其它因素发生变动时,会使曲线移动。

首先观察农户期望收益曲线的移动。若农户的申请贷款成本CF,不能偿还贷款的成本CL增加时,E(RF)向下移动,表现为左移,当二者增大到一定的程度,与重合,具体如图1(Ⅱ)所示,此时,当时,贷款双方的收益都为0,除此以外,总有一方的收益为负值,因此,在这种情况下,如果贷款发生,肯定发生在这一点上,若CF、CL进一步增大,将会出现具体如图1(Ⅲ)所示,此时,不管贷款利率为何值,总有一方的收益小于0,这种情况下,贷款不会发生。当然,如果相反的情况发生,则会反向变化。λ,B对农户期望收益曲线的影响比较复杂,既有平移,又有旋转,但不管怎样,当λ,B减小时,左移,达到一定程度,将会出现的情况,即肯定有一方收益为负,此时不可能有贷款情况发生,反之,当λ,B减小时,右移,则会出现相反的情况。

再看金融机构的期望收益曲线的移动。假设初始状态为图1所示,此时在区间有贷款发生,若CB,CP变大或δ变小时,E(RB)曲线向下移动,表现为右移,使贷款区间缩小,如果进一步移动,则与重合,贷款区间缩小至一个点,即此时,贷款对借贷双方来说收益全部为0,若CB,CP继续变大或δ继续变小时,则会出现此时,总有一方的收益为负值,贷款不可能发生。μ对E(RB)曲线的影响比较复杂,但由前述分析可知,当μ减小时,会使右移,具体分析与前述类似。

1.4 结果分析

从上述分析知,因为农民申请贷款成本CL很高,不能偿还贷款时的成本CF也很大,但农民能够用于抵押的财产B很少,金融机构愿意发放贷款的比例λ也很低,这些因素共同造成农民贷款投资的期望收益曲线下移,农民贷款投资期望收益为0的临界收益率左移;金融机构发放贷款的成本CB很高,拍卖成本CP往往也很大,而农民投资失败后归还贷款的比例μ很小,抵押品拍卖收入占其实际价值的比例δ很低,从而使金融机构发放贷款的期望收益曲线下移,从而使金融机构发放贷款的期望收益为0的临界利率左移。最终,资金的需求方与资金的供给方相互作用,共同造成了图1(Ⅲ)这种情况的发生,此种情况下,没有贷款发生,即出现了农村金融困境。

2 摆脱农村金融困境的途径

(1)学习非正规金融的经验和优点

由于农村金融困境的存在,农民无法获得正规金融机构的贷款,农民的融资需求只能通过非正规金融解决,那么,非正规金融为什么能够存在呢?

首先,非正规金融的交易双方有着相同或相似的生活背景,尤其是保人,他与需要融资的农民有着密切的联系,金融交易时,手续简单,基本不要求农民提供什么资料,因此,农民融资的成本CF非常低;同时,金融交易时,也基本上不要求农民提供抵押物,农民借入资金的数额不受抵押品多少的影响,农民借款时,能够根据需要借入相应数量的资金,即λB较大;当借款到期时,如果农民无法及时归还借款,只须向保人说明情况,一般情况下,可以延期归还,不需要花费大量的成本筹集资金按期偿还,即CL较小,因此,农民通过非正规金融融资的期望收益较高,期望收益为0的临界利率也较大。

其次,虽然非正规金融的交易双方有时并非完全知根知底,但是保人与资金需求方,保人与资金提供方之间在地缘或血缘等方面存在密切的联系,他们之间基本上是完全信息的,保人对资金需求方的信用、偿还能力、投资项目的收益情况等方面了如指掌,因此,金融交易时,保人不需要对资金需求方的信用进行审查,即CB很小;由于不需要拍卖抵押物,因此拍卖抵押物的成本CB基本等于0,即使有抵押物,由于交易双方相同的生活背景,资金提供方只须取走抵押物自己使用即可,也根本不需要拍卖,当然拍卖的成本为0,δ也很大,基本接近于1;金融交易时虽然没有抵押物,实际上资金借入方是以整个社会关系网络作抵押的,如果资金需求方不归还借款,则这种行为会被整个社会关系网络所知晓,则资金借入方就会遭受各种经济和非经济方面的损失,这种损失往往是巨大的,而且,交易双方处于同一地域,抬头不见低头见,暂时不归还,债务并不会消失,而且会世代相传,不仅增加后代的负担,而且影响后代的声誉,因此,即使投资失败,暂时没有能力偿还,只要一有能力,资金借入方还是会归还借款的,一般而言,资金提供方也会同意延期归还,因此,归还借款的比例μ很大。这样,提供资金的期望收益往往较高,期望收益为0的临界利率很小。

对于正规金融来说,非正规金融的经验和优点是值得学习的,由上述分析知,非正规金融的一个重要优点就是其与农民保持密切的联系,因而具有信息优势,所以能够降低交易成本,而这正是正规金融所欠缺的,正规金融由于自身的特点,不可能与所有农民都保持密切联系,但是,农村金融完全有能力选择部分保人,与这些保人保持密切联系,并充分了解保人各个方面的信息,而保人则与所处地域的农民保持密切的联系,这样,农村正规金融也就获得了非正规金融的优势,农民与金融机构都可以通过金融交易获利,这样就摆脱了农村金融困境。摆脱农村金融困境的另一条途径就是摆脱传统金融产品的制约,针对农村的特点进行金融创新,开发适合农村和农民的金融产品。

(2)发展农村合作社

农民根据自愿原则组建农村合作社,农村合作社作为一个组织,能够像一般的企业那样具有完善的管理制度,金融机构与农村合作社之间也能够保持较为密切的联系,二者之间的信息也相对透明,这样就能降低金融交易的成本,同时,农村合作社能够用于抵押的财产也较多,因此,当某位社员需要资金时,社员可以向农村合作社寻求担保并办理贷款的各项手续,就能大大降低信息不透明所带来的交易成本。

(3)推进农村信息化建设

由前述分析知,正是因为金融机构与农民之间互不了解,才导致金融交易成本太高,金融交易对其中至少一方的收益为负才导致农村金融困境,因此,推进农村信息化建设,增进双方之间的了解,就能降低金融交易的成本,摆脱农村金融困境。

[1] Arnaud Mehl,Cristina Vespr,Adalbert Winkler.The Finance-Growth Nexus and Financial Sector Environment[C].New Evidence from Southeast Europe,2005.

[2] Greenwood,J.,B.Jovanovic.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990.

[3] John Bonin,P.Wachtel.Financial Sector Development in Transition Economies:Lessons from the First Decade[C].Bank of Finland,Insti⁃tute for Economies in Transition,BOFIT Discussion Papers,2002,(9).

[4] King R,R Levine.Finance and Growth:Schumpeter Might Be Right[J].Quarterly Jounal of Economics,1993,108(3).

[5] 韩廷春.金融发展与经济增长:基于中国的实证分析[J].经济科学,2001,(3).

[6] 余新平,熊德平.安徽省农村金融发展与农民收入增长[J].宁波大学学报,2010,(1).

[7] 中国人民银行合肥中心支行调研组.农村金融机构撤并的利弊及政策建议——对安徽省农村金融机构撤并情况的调查[J].中国金融,2005,(14).

[8] 中国社会科学院财政与贸易经济研究所“中国服务业体制改革与创新”课题组.中国服务业发展报告,2007.

[9] 温铁军等.中国大陆的乡村建设[J].开放时代,2003,(2).

猜你喜欢

农村金融研究(2021年5期)2021-09-15

农村金融研究(2021年12期)2021-03-14

中国外汇(2019年10期)2019-08-27

今日农业(2019年10期)2019-01-04

商周刊(2017年26期)2017-04-25

华人经济(2016年3期)2016-06-28

红土地(2016年10期)2016-01-28

创业家(2015年6期)2015-02-27