财政赤字、贸易赤字与储蓄投资缺口——基于希腊三重赤字问题的实证检验

2012-07-25 08:14余慧倩

统计与决策 2012年9期

余慧倩

(中国社会科学院 研究生院政府政策与公共管理系,北京102488)

0 引言

几乎在每一波国际金融浪潮中都能发现巨额财政赤字和贸易赤字并存的国家案例,即“双重赤字”现象。财政赤字与经常账户逆差之间是否存在因果联系是学界和政府决策部门关注的焦点问题之一,也被视为治理财政赤字问题的突破口。

微观层面私人部门跨期消费和投资决策对宏观层面财政和贸易现象会产生重要影响。当私人部门储蓄余额不足以抵补政府部门负的净储蓄时,就会出现双重赤字现象;若私人部门储蓄余额进一步恶化为负,就会出现极端的“三重赤字”现象——政府部门财政赤字、私人部门储蓄投资负缺口和贸易赤字。始于2008年国际金融风暴至今仍风波未平的欧洲债务危机为近距离观察研究双重赤字、乃至三重赤字问题提供了难得的机会,欧盟对希腊的救治从2010年至今仍未获得成功,根子还是出在三重赤字重症问题上。

鉴于国内对双重赤字、三重赤字这类问题研究得较少,并且由于缺乏私人储蓄余额为负的国家样本而对储蓄投资缺口致使实证研究不足,为此本文尝试通过对希腊三重赤字现象的分析对现有文献进行如下扩展:(1)希腊不具备利用汇率和利率等货币政策工具调整国内外平衡的技术条件,希腊的三重赤字样本具有典型代表性,通过对希腊财政和经常账户逆差的分析,求证双重赤字假说在希腊案例上是否成立;(2)从国民经济恒等式出发,基于协整理论,在财政赤字、经常账户逆差、私人消费和储蓄4个变量系统中建立VAR和VEC模型,实证检验希腊消费、储蓄活动等实体活动与财政赤字和贸易赤字的关系;(3)在一定程度上补充完善现有对希腊债务危机问题的研究。

1 对希腊的三重赤字样本的挖掘

在财政方面,数据显示,至少从1980年起至今,希腊政府无一年实现年度财政平衡,赤字率数据详见表1。希腊是欧元区成员国,理应遵守欧盟《马斯特里赫特条约》规定的3%的赤字率警戒线,但无论是加入欧元区之后,还是在加入欧元区的前几年,希腊政府赤字率一直超出警戒线水平,高赤字率问题俨然是顽疾。受惠于欧元区成员国身份,2001年以来希腊在国际金融市场上融资利率水平大幅下降,融资环境宽松是造成希腊赤字率高企的外部原因。从内部原因来看,希腊财政主要受累于养老金等社会福利支出、公共部门人员工资支出以及政府债务利息支出三大负累,多年来这三块支出占希腊财政支出的比例高达75%。

在外贸方面,希腊净出口对经济增长的贡献率自1980年以来一直为负值。上世纪80年代,希腊贸易赤字占GDP的平均比重为3.90%,到90年代该比重下降到2.55%,新千年之后的11年中,该平均比重又陡然上升到8.65%的水平。在2008年危机爆发的前3年,贸易赤字额接近希腊GDP的15%。这种状况主要与希腊国民经济竞争力的下降有关。数据表明,希腊的小时劳动生产率指数低于欧盟平均水平,比西班牙、意大利、爱尔兰、德国等国低大约20~40个百分点,而劳动力工资和物价增速高于欧盟平均增速。经常账户逆差加剧了国民经济失衡状况,希腊越来越依赖金融账户顺差来弥补总支出与总收入之间的缺口。

在储蓄方面,从纵向历史数据看,希腊国民储蓄率由1980年的21.0%一路下降到2010年的4.1%。根据欧盟委员会公布的最新数据,希腊国民储蓄水平在欧盟27国中是最低的,2000~2009年间,希腊年均国民储蓄率为12%,而欧盟平均水平为21%。最近30多年来,希腊私人储蓄率由23.4%下降到13.7%,虽然加入欧元区前几年私人储蓄率曾有所上升,但也只是短期的。目前的国民储蓄率和私人储蓄率都已降至近30多年来最低水平。希腊私人部门投资率基本上处于20~25%的区间内波动,扣减私人投资率之后,希腊私人部门储蓄投资缺口有20年其值为正,有11年为负,2007年最高幅度达到GDP的-7.7%,详见表1。

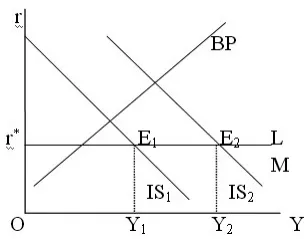

希腊经济增长的主要动力来自私人消费和政府支出,多年来两项合计占希腊GDP的比重超过90%。与政府部门借贷支出一样,希腊私人部门也是依靠借贷维持消费的增长。2000~2008年,希腊每年居民消费都超出可支配收入,消费的年增长率超过GDP年增长率和居民可支配收入年增长率。希腊经济过度依赖消费和借贷,是希腊债务问题的深层次背景,也使得希腊国民经济患上了依赖外部“输血”、自身“造血”功能不足的“慢性病”。当面临国民经济内外失衡和竞争力下降问题时,希腊政府本应该采取鼓励投资、奖励出口、限制进口等措施,通过财政政策、货币及汇率政策的配合,治理内外失衡问题。但是,作为欧盟成员国,希腊面临的是货币政策和汇率政策外生给定的局面。紧缩性财政政策有助于改善政府赤字和经常账户逆差情况,但势必会降低国民福利并有可能导致经济衰退,并引发罢工、游行等政治示威活动。为此,希腊政府选择继续扩大政府支出、增加政府转移支付、提高消费率以维持经济增长是逻辑的必然。根据蒙代尔-弗莱明模型,扩张性财政政策的实施,将推动IS曲线向右移动,使其相对于BP曲线产生了更大的偏离(见图1),表明国际收支失衡程度加剧,正是希腊国民经济失衡问题的写照。由于无法实施扩张性货币政策和汇率贬值等措施,单一的财政政策工具令希腊在处理失衡问题时力不从心,从而选择了一条以扩张性财政政策刺激经济增长的道路。

图1 利率、汇率外生给定条件下财政扩张政策效果

2 对希腊财政赤字、贸易赤字和消费赤字关系的实证分析

2.1 变量选择与数据问题

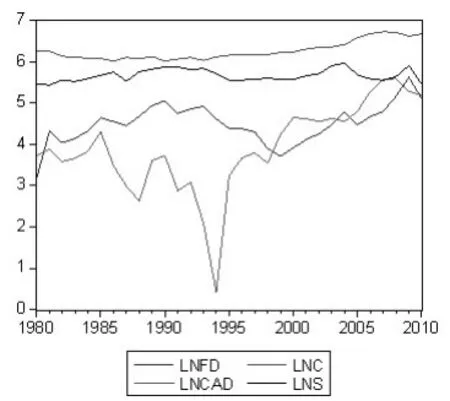

希腊的债务危机反映出其宏观经济内部、外部双重失衡问题,是其财政赤字、贸易赤字(或经常账户逆差)与私人部门储蓄余额不足三重问题的综合体现。实证计量分析选取希腊政府财政赤字额(FD)、经常账户逆差额(CAD)和私人部门储蓄额(S)三列数据,为避免产生自相关和共线性等问题,不采用私人投资额(I)数据,而采用私人部门消费额(C)数据。利用GDP平减指数对各年份数据进行转换以剔除通货膨胀影响,取对数以减少异方差等不良属性,处理后的数据趋势见图2,本文将基于这四组时间序列进行分析。为保证数据来源和口径一致,计量分析中所有数据引自国际货币基金组织世界经济展望数据库(IMF World Economic Outlook Database),该数据库有关欧元区国家的时间序列数据已经过汇率调整处理,数据采集年份为1980~2010年。计量分析工具为EViews6.0软件。

2.2 ADF单位根检验

为了避免虚假回归等问题的出现,在检验变量关系之前必须要进行变量的平稳性检验。平稳性检验方法有多种,如DF、PP、KPSS等,本文采用扩展的 Dickey-Fuller法(ADF)。根据序列数据图形适当选取带或不带截距项和趋势项的模型,并使用最小信息准则(AIC)选取ADF检验滞后项,检验结显示:在水平检验和5%的显著性条件下,序列 LNFDt、LNCADt、LNCt和 LNSt的 ADF 值均大于临界值,不能拒绝存在单位根的原假设,属于非平稳序列。但此四个序列的一阶差分形式的ADF值均小于5%临界值水平,能够拒绝存在单位根的原假设。因此这四个序列都属于一阶单整I(1)序列。

图2 LNFD、LNCAD、LNC和LNS时间序列趋势图

2.3 协整检验及协整方程

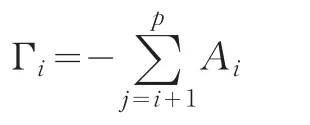

协整ADF单位根检验结果显示序列LNFDt、LNCADt、LNCt和LNSt都服从I(1)过程,满足协整检验的前提条件。协整的基本思想是,如果两个或多个时间序列变量是不平稳的,但它们的同阶差分是平稳的,则这些非平稳的时间序列变量存在长期的协整关系。在经济学意义上,协整关系的存在可以通过一个变量的绝对值的变化影响另一个变量的绝对值变化,若变量之间没有协整关系,则不存在一个变量影响另一个变量绝对值变化的基础。拟定VAR模型为:

其中,yt为由序列 LNFDt、LNCADt、LNCt和 LNSt构成的 k(本例k=4)维内生变量向量;A1……Ap为待估计参数矩阵,p为内生变量的最大滞后期;xt是外生变量向量,代表趋势项、常数项等确定性项;▱t为残差项,符合高斯白噪声过程。将式(1)经过差分变换以后,可得:

当存在协整关系(协整向量个数为r)时,П可以分解成两个k×r阶矩阵α和β的乘,即П=αβ′。Johansen(1988)和Johansen&Juselius(1990)提出了对协整模型的检验方法(通常称为Johansen检验),将对yt的检验转化为对矩阵П的分析。本文将使用该方法。首先基于AIC等准则选取合适的滞后阶数,然后进行Johansen检验,再用OLS估计VAR(p),最后对VAR(p)的残差进行无自相关和正态分布等检验,也即残差的诊断检验。

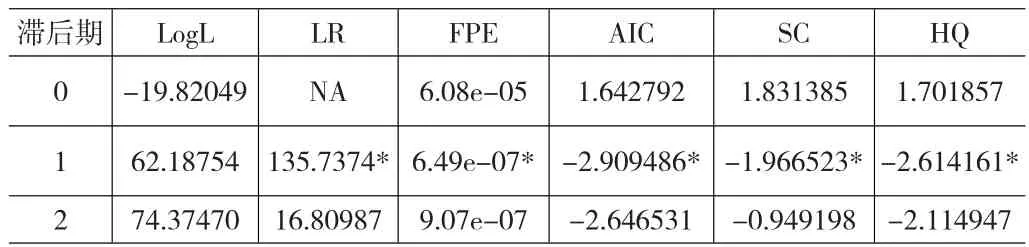

由于序列 LNCADt、LNFDt、LNCt和 LNSt并不具有显著的确定性趋势,故设定VAR(p)不带确定趋势带截距。在无约束VAR模型条件下,根据LR、FPE、AIC、SC、HQ等多种检验标准,通过测试不同VAR模型对应的值,5种检验标准一致得出该VAR模型最大滞后阶数为1,滞后阶数测试运行结果见表1。Johansen检验下迹检验(trace test)和最大特征值检验(Max-Eigen value test)检验显示,该VAR(1)模型存在一个协整向量,运行结果见表2。VAR模型全部特征根的图形(AR Root Graph)显示,VAR模型四个根的倒数值全部在单位圆之内,故该VAR模型是平稳的。

表1 VAR模型最大滞后阶数检验结果

表2 Johansen协整检验结果

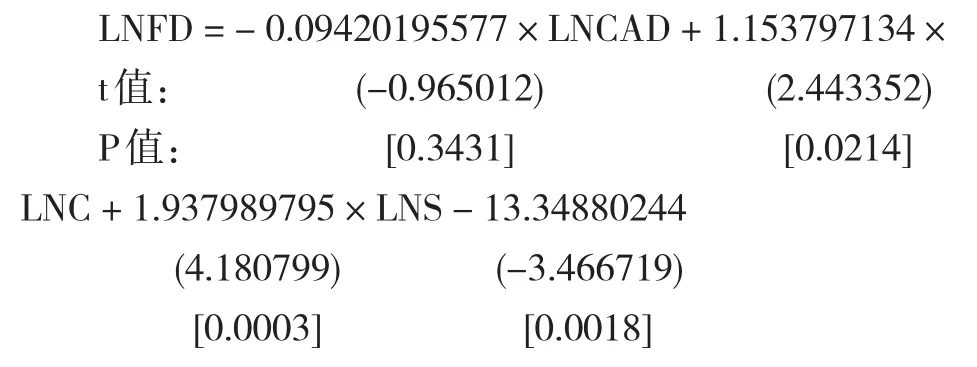

在 5%显著性水平下,LNFDt、LNCADt、LNCt和LNSt序列之间存在显著的协整关系。基于序列之间的协整关系,OLS估计得到如下协整方程:

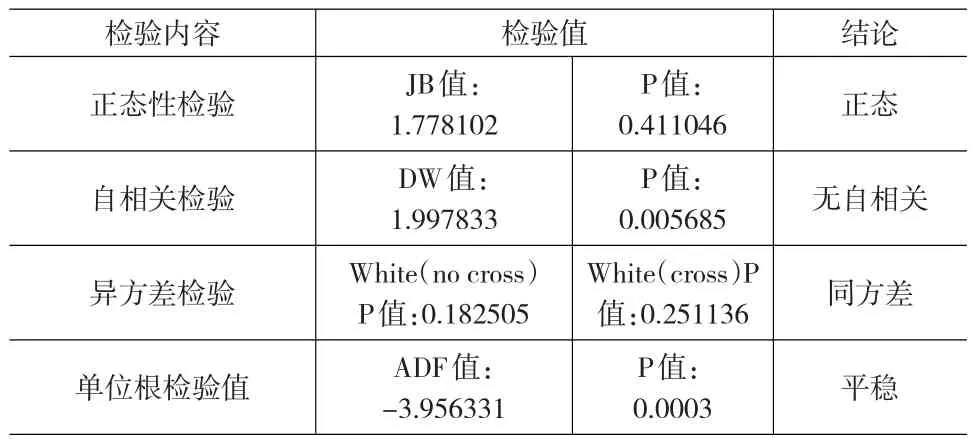

协整方程R2=0.464447,调整的R2=0.404941。方程通过了正态性、自相关和异方差检验。对协整方程残差进行单位根检验,显示残差序列是平稳的。对协整方程残差项的检验结果见表3。

表3 协整方程残差序列检验结果

由残差单位根ADF检验可知,序列之间存在协整关系,1980~2010年财政赤字、希腊经常账户赤字、私人部门消费和储蓄四个变量之间存在长期均衡关系。从长期来看,经常账户赤字对财政赤字的弹性系数为负,但它们相互之间的影响并不显著,经常账户赤字每增加1%,财政赤字下降约0.1%。模型显示,私人部门消费和储蓄对财政赤字有正向作用,私人部门消费每增加1%,财政赤字增加1.15%,私人部门储蓄每增加1%,财政赤字增加1.94%。

2.4 格兰杰因果检验

计量经济模型的建立过程,本质上是用回归分析工具处理一个经济变量对其他经济变量的依存性问题,但并不是指这个经济变量与其他经济变量间必然存在着因果关系,回归分析本身不能检验因果关系存在性,也无法识别因果关系方向。格兰杰(Granger)因果检验一定程度上弥补了这方面的缺陷,认为若在包含了变量X、Y的过去信息的条件下,对变量Y的预测效果要优于只单独由Y的过去信息对Y进行的预测效果,即变量X有助于解释变量Y的将来变化,则认为变量X是引致变量Y的格兰杰原因。进行格兰杰因果关系检验的一个前提条件是时间序列必须具有平稳性,否则可能会出现虚假回归问题。上文VAR模型的特征根检验表明,该模型是平稳的,因此可以进行格兰杰因果检验。

从格兰杰检验结果可以看出,在5%的显著性水平下,在两对变量LNC和LNCAD、以及之间LNS和LNC之间,LNC是LNCAD的格兰杰原因、LNS是LNC的格兰杰原因,反之不成立,储蓄是消费的格兰杰原因,消费是经常账户变动的格兰杰原因。在10%的显著性水平下,LNC是LNFD的格兰杰原因,反之则不成立,消费是财政赤字的格兰杰原因。另外三对变量LNCAD和LNFD、LNS和LNFD、以及LNS和LNCAD两两互为独立,两两之间不存在格兰杰因果关系,实证结果不支持财政赤字和经常账户赤字之间存在格兰杰因果关系。

2.5 向量误差修正(VEC)模型

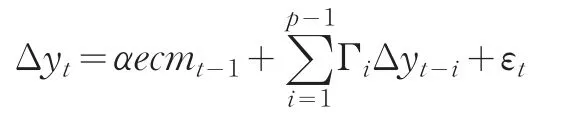

根据Granger和Engle于1987年提出的格兰杰定理,协整序列一定存在描述由短期波动向长期均衡调整的向量误差修正(VEC)模型。事实上,VEC模型是包含了协整约束条件的VAR模型,适合用于具有协整关系的非平稳序列,描述的是这些变量偏离它们共同趋势时的调整速度,反映的是短期动态均衡关系。

VAR模型形式为:

于是VEC模型表示为:

其中ecmt-1=β′yt是误差修正项,系数向量α反映变量之间的均衡关系偏离长期均衡状态时将其调整到均衡状态的调整速度。由于VEC模型的滞后期是无约束VAR模型的一阶差分变量的滞后期,根据无约束VAR模型的滞后期为1,确定VEC的滞后期为0,运行结果由表4给出。通过对VEC模型残差项的检验,表明VEC模型是平稳的,检验结果见表4。

2.6 实证分析总结

VEC模型中误差修正项的第一项系数(-0.022215)、第二项系数(-0.399810)和第四项系数(-0.046837)为负,符合反向修正原则,说明误差修正项对财政赤字、经常账户逆差和私人部门储蓄变动具有负向的调节作用,财政赤字、经常账户和私人部门储蓄的短期失衡均能够通过上一期进行自我调节,长期来看能够进行收敛。第二项系数绝对值较大,说明希腊经常账户逆差从短期偏离向长期均衡调整的回调速度快,速度为40%,且变量的波动性较大。第一和第四项系数绝对值较小,说明财政赤字与私人储蓄对短期偏离的自我纠正和调整速度较慢,分别为2.2%和4.7%,序列的波动性较小,统计数据反映出来的情况与实际非常吻合,财政赤字的缩小和私人储蓄部门的储蓄水平的上升的确是一个慢速过程,经历一段较长时期才能有较明显的结果。第三项系数(0.027908)为正,说明误差修正项对居民消费变动不具有反向调节能力,前期的失衡部分无法在后一期作反向恢复调整,消费自身不具备足够的收敛能力,需要借助其它变量的力量才能恢复均衡,系数值不大表明偏离的速度并不是很快。

表4 向量误差修正模型分析及VEC方程残差检验结果

3 结论及政策含义

从理论研究的角度看,私人部门储蓄投资活动使得双重赤字问题变得复杂,也为分析双重赤字问题提供了新的视角。基于希腊债务危机实例的研究表明,财政赤字、经常账户逆差和私人部门消费和储蓄之间存在长短期的交互影响作用,但没有得到支持财政赤字和贸易赤字存在因果关系的显著证据,这种情况可能与研究样本有关,在一定程度表明希腊双重赤字假说的不成立,在希腊案例上贸易赤字与财政赤字之间并不存在典型的因果关系。

VAR和VEC实证分析结果的政策含义在于在希腊国民经济从财政赤字、贸易赤字和居民储蓄余额为负的三重逆差形势的恢复过程中,将会是经常账户逆差调整难度较低,财政赤字逆转难度较之为高,储蓄账户缺口转正难度稍大。私人部门储蓄以及净储蓄的上升是一个缓慢的过程,尽管可能实现,但难以在短期内见效。缩小财政赤字的首要任务主要就落在经常账户改善方面,它的经常账户自我调节能力很强。希腊政府在努力缩减政府开支以减少赤字之外,短期内应该将化解债务危机的突破口放在缩小经常账户逆差以及实现经常账户顺差上来。联系VAR模型,从长远来看,希腊政府还应着力改善国内私人部门储蓄率过低的状况,引导私人部门提高储蓄率,长短期效应相交互能够产生较为明显的作用。长期中私人部门提高储蓄有助于改善经常账户逆差状况;经常账户对偏离的自我调节速度快,又对财政赤字改善会有较大帮助。

微观层面私人部门跨期消费和储蓄活动对宏观层面财政和贸易政策具有重要影响。私人部门长期低储蓄决非好事,实证分析结果显示,私人储蓄的上升将推动经常账户逆差的改善,后者又会帮助改善财政赤字。希腊私人部门过低的负储蓄拖累了政府对债务和赤字问题的救治。于此形成对比的是,最近这一次的国际金融危机中,日本政府负债率高达约200%、居发达国家前列,但至今没有爆发主权债务危机,在很大程度上是靠国内私人部门的高储蓄支撑着市场的信心。财政赤字和贸易逆差以及储蓄投资缺口为负的问题互相影响,加大了政府治理的难度;即便是拥有国际储备货币发行权的美国政府也在努力改变其国民经济的高赤字、低储蓄、高贸易逆差状态提高自身债务的可持续性,更何况是希腊。对双重赤字乃至三重赤字问题的分析应重点把握它们之间如何相互影响,以及如何纠正长期的赤字、逆差、负储蓄等不利于经济健康发展的现象和活动。

从希腊政府的财政治理不善以及由希腊债务危机而引发的欧洲等诸多国家的债务问题一系列事件中,可以看到凯恩斯主义赤字财政政策的影子。把财政当成一种政策工具来使用,扩大财政赤字、增发国债是政府应对经济滑坡和萧条的一项有力刺激政策,但也应仅限于此特定环境。历史事实及有关研究都已证明,没有一个经济体可以永久地入不敷出,以长期赤字财政政策医治国民经济失衡,只会加剧失衡局面,经济的复苏和国民经济竞争力的增强必然有赖于市场力量的增强。

[1] 刘伟,李传昭.我国财政赤字与经常项目动态关系的实证分析[J].中央财经大学学报,2005,(9).

[2] 刘伟,陈静.金融深化、财政支出与经常项目顺差[J].国际经贸探索,2011,(7).

[3] 田洪刚,杨华.中国财政赤字与贸易收支不平衡的原因与对策— —基于1995—2008年的经验数据[J].重庆理工大学学报(社会科学),2010,(7).

[4] 许雄奇,张宗益,康季军.财政赤字与贸易收支不平衡——来自中国经济的经验证据(1978-2003)[J].世界经济,2006,(2).

[5] 赵志耘,郭庆旺.李嘉图对等定理的分析[J].财政研究,1998,(5).

[6] Abell,J.D.Twin Deficits during the 1980s:An Empirical Investigation[J].Journal of Macroeconomics,1990,(12).

[7] Anoruo,E.,Ramchander,S.Current Account and Fiscal Deficits:Evi⁃dence from Five Developing Economies of Asia[J].Journal of Asian Economics,1998,(9).

[8] Baharumshah,A.Z.The Effect of Exchange Rate on Bilateral Trade Balance:New Evidence from Malaysia and Thailand[J].Asian Econom⁃ic Journal,2001,(15).

猜你喜欢

中文信息(2017年3期)2017-05-22

财经(2017年10期)2017-05-17

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06

环球时报(2012-02-22)2012-02-22