中国拆船业的发展对策

2012-12-11 10:44何剑彤伍海燕

大连海事大学学报(社会科学版) 2012年1期

何剑彤,伍海燕

(大连海事大学 交通运输管理学院,辽宁 大连 116026)

中国拆船业的发展对策

何剑彤,伍海燕

(大连海事大学 交通运输管理学院,辽宁 大连 116026)

随着国际拆船业持续繁荣,拆船大国之间的竞争越来越激烈.如何促进中国拆船业的发展,提升其国际竞争力成为亟待解决的问题.首先阐述中国拆船业的发展历程,然后对影响中国拆船业发展的因素进行分析,并运用状态空间模型预测未来两年世界和中国拆船业的发展状况,进而提出促进中国拆船业健康发展的相关建议.

拆船业;状态空间模型;发展对策

世界拆船业发展经历了三次高峰和三次低谷,世界拆船中心也经历了多次转移.目前全球拆船工业主要集中于印度、孟加拉、中国和巴基斯坦.2010年印度超过孟加拉成为世界第一拆船大国,其拆船量占世界拆船总量的 33.9%,其余三国分别为19.7%、17.45%、17.5%,四国拆船量之和相当于世界拆船总量的88.55%.在未来几年内世界拆船需求由于受各种因素影响将持续旺盛,四大拆船国之间的竞争必将越来越激烈.我国如何利用优势发展拆船业并赢得更大的国际市场份额,成为业界人士和学者探讨的重要课题.

一、中国拆船业的发展历程

我国拆船业的发展始于20世纪60年代,发展初期主要以拆解国内废船为主,发展缓慢.但自改革开放后,我国拆船业迅速崛起,拆解的废船中3/4来自于国外进口,成为世界上主要拆船国家之一.进入21世纪以来,拆船业作为循环经济重要的组成部分,受到了国家的重点关注以及政策的大力支持,已形成了以珠江三角洲和长江三角洲两大拆解基地为龙头、年拆解能力达350万轻吨的资源环保型产业,基本实现由粗放型向集约型的转变.[1]

我国拆船业的发展经历了多次曲折的变化.从1982年开始,我国拆船业在国家税收等相关政策的支持下得到了飞速的发展,但1994年国家对拆船业取消了税收优惠政策,使拆船企业的经营陷入困境.直到1998年国家对拆船业重新给予增值税"先征后返"的鼓励政策,拆船业再次得到发展,2003年拆解量达1100万载重吨,达到当时历史的最高峰.然而随着航运业的繁荣,我国拆船量从2003年下半年开始下滑,进入了持续4年的低谷时期.2008年金融危机席卷全球各行各业,而我国拆船业再次迎来了发展的机会,拆解量井喷式增长,全年拆解废船69.4万轻吨,超过前3年的总和.2009年拆船量更是超过320万轻吨,接近2008年的5倍,达到历史的最高峰.就拆解载重吨量而言,中国拆船量占世界拆船总量的比例从2008年的9%增长到2009年的19%,全球排名第三.而拆解船只数量达220艘,全球排名第二.2010年我国拆解废船430万载重吨,占全球拆解总量的17.45%.

二、影响中国拆船业的因素分析

1.航运因素

上游航运业可供的废船量的多少决定了下游拆船业的兴衰.世界拆船量的变化与国际航运指数的变化呈现较高的负相关性.2004年至2008年上半年,国际拆船行业进入大萧条,关键因素就是由于世界经济形势好转,海运量增加,运费价格指数飙升,使应当报废的船舶又投入营运,废船上市量锐减.市场上无船可拆,再加上中国拆船成本较高,我国拆船企业此时更难逃厄运.但到2008年下半年国际金融危机爆发,国际间贸易减少,海运运价指数从上半年的最高10 000多点跌到了800多点,国际航运业陷入萧条,运力过剩,世界拆船量大增.就我国而言,当年的拆船量就超过了前3年的总和.

2.经济发展水平

一个国家拆船产业的发展受到其经济发展程度的制约.综观世界拆船业60年的发展历程,发现一个规律:当拆船国的经济发展到一定程度,GDP人均达5000美元时,拆船行业便开始从该国退出,转移到经济相对欠发达国家和地区.[2]2010年我国人均GDP开始超过4000美元,近3年的人均GDP平均增长速度为8.5%,按此速度推算要达到人均5000美元的水平需要3年左右,即未来3~5年我国拆船业的发展将达到顶峰.再者,拆船业是一个劳动密集型产业,拆船国劳动力供给是否充足以及劳动力的工资水平高低决定着该国拆船业的发展.我国拥有13亿人口,但贫富差距相对悬殊,基尼系数超过0.5,农民人均年收入只有800美元,可以说我国拥有大量的廉价劳动力.大力发展拆船业有助于我国安置大量的闲置农村劳动力,对经济发展和社会稳定具有积极作用,因此拆船业在我国有广阔的发展空间.

3.政策法规因素

有关拆船业的法律法规,国际上影响最为深远的是国际海事组织通过的《2009年香港国际安全与无害环境拆船公约》(以下简称《拆船公约》),其主要目的在于促进拆船国在环保、安全、工人健康方面进行规范管理.但大多数拆船国的拆解水平与《拆船公约》的规定要求还有很大差距.尤其是印度和孟加拉等南亚拆船国家,基本采用冲滩式拆船,环境污染和工人安全问题非常突出.此公约的出台无疑为这些拆船国带来更高的安全与环保成本,迫使不符合要求的企业退出拆船市场.而对于我国,国家政府高度重视拆船业的作业安全与环境保护,大力倡导"绿色拆船",先后颁布了《防止拆船污染环境管理条例》《拆船业安全生产与环境保护工作暂行规定》等一系列相关法规.我国国内政策与国际政策的接轨,无疑使我国拆船业在国际竞争中处于一个有利的位置.

在国际金融危机发生期间,我国还相继出台了《船舶工业调整与振兴规划》《提前淘汰国内航行单壳油轮实施方案》和《关于规范发展拆船业的若干意见》[3],决定加快淘汰国内老旧船舶和单壳油船,加强废船流向的监管,实施定点拆解和绿色拆解,建立完善的拆船业发展循环经济模式,这将为我国拆船业的发展带来长远而积极的影响.一些地方省市也出台了明确的优惠政策,鼓励拆解国内废船,对提前报废船舶实行更新补贴,鼓励金融机构推行已购废船抵押融资.

4.税收因素

国家税收对拆船业的发展有非常重要的影响.通常税率上升,拆船量下降;税率下降,拆船量就会上升.1994年我国实行了税制改革,汇率并轨,对进口废船征收3%的关税和17%的进口环节增值税,使我国拆船业陷入困境.从1998年开始,国家对拆船企业实行废船进口环节增值税"先征后返"的优惠政策,拆船业重新获得生机,拆船量迅速增长.

5.钢铁需求因素

一国对钢铁需求旺盛,往往会促进该国拆船业的发展.船舶拆解后出材产品中废钢占70%,这就为钢铁业带来大量环保节能的原材料.中国近几年废钢需求量迅猛增长,2009年废钢消耗总量约为8000万t.《钢铁产业发展规划》更明确指出,要"逐步减少铁矿石比例和增加废钢比重",这无疑使我国拆船业从中受益.当今国家政策大力倡导循环经济以及低碳经济,可以预见我国废钢需求量还将大幅增加,这意味着废钢船的需求将继续走强.

三、中国拆船量的预测

综观拆船业的发展历史,我国拆船业的发展与世界拆船业的发展基本是同步的,而世界拆船总量的变化很大程度上取决于国际航运业的景气程度.因此,笔者首先通过国际航运业的变化来预测世界拆船总量的变化,再根据我国拆船量在世界拆船总量中的占比变化来预测我国未来两年内拆船量的变化.

1.状态空间模型的建立

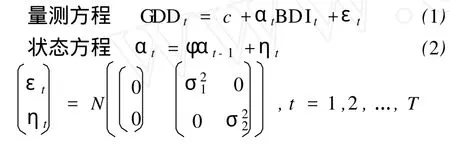

本文将建立状态空间模型来对世界拆船总量进行预测.状态空间模型是一个变参数方程,模型的预测能够考虑到不可观测因素的作用,相对于一元或多元线性回归(固定参数变量)来说,它的预测更加准确.拆船业的发展除受到航运业的基础性及决定性的影响外,还有受到很多不能量化观测的因素影响,例如政策、税收变化等,适合应用状态空间模型对世界拆船总量进行预测.本文采用了1996年1月至2011年6月世界拆船总载重吨量(GDD)的月度数据与同期波罗的海干散货运价指数(BDI)的月度数据作为样本数据,预测2011年与2012年世界拆船总量.这些统计数据均来源于克拉克松统计报告(由于文章篇幅有限,原始数据省略).建立如下形式的状态空间模型:

方程(1)表示BDI与GDD之间的一般关系,其中参数αt称为状态变量,是不可观测变量,其变化反映除BDI以外的其他因素对GDD的综合影响.方程(2)称为状态方程,它描述了状态变量的生成过程.

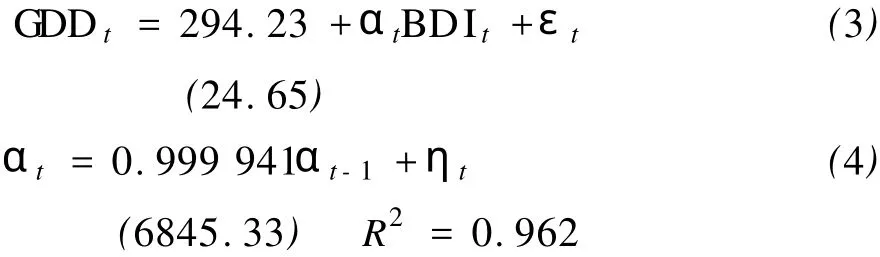

利用Eviews软件对状态空间模型进行估算得出如下变参数模型:

括号内为z统计量,两参数均在1%的水平下显著.

2.模型检验

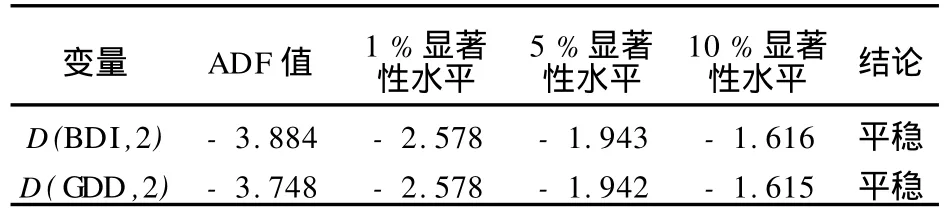

为了检验以上估计结果的可靠性,还需对状态空间模型描述的两个变量关系进行协整分析.第一步,对其变量进行单位根检验,两个变量同阶单整才可能协整.BDI与GDD在水平数上以及其一阶差分都不能拒绝存在单位根的假设,是不平稳序列.BDI二阶差分与GDD二阶差分在1%显著水平下都是平稳的,故其都是二阶单整序列(见表1).

表1 单位根检验结果

第二步,对状态空间模型测量方程的残差做单根检验,结果如表2所示.

表2 单根检验结果

残差在显著性水平1%的情况下是平稳序列,即此状态空间模型估计结果是可靠的.而且方程可决系数为0.962,较高,从整体上看模型的拟合效果较好.状态方程(4)中的状态变量估计系数φ= 0.999 941,在统计意义上显著不为零,说明其不为常数而存在自相关性,这表明除航运业以外的其他因素对世界拆船业的影响是比较明显的.而且φ= 0.999 941接近1,符合随机游走形式,也就是说,除了其他因素的影响,国际航运业对世界拆船业的影响是持久而深远的.

3.模型预测结果

笔者运用指数平滑的方法对2011年和2012年BDI的变化做了预测,然后将预测结果输入以上状态空间模型,进而对该两年世界拆船总量的变化进行预测,结果如表3所示.

表3 预测结果 万载重吨

从预测结果中大致看出2011年世界拆船总量的变化不大,整体拆解量维持在高水平,预测全年世界拆船总量约为4300万载重吨,达到历史最高峰.而2012年的预测总和约为2700万载重吨,与2011年相比有较大幅度的回落,但依然处于历史较高水平.可见,今后两年国际拆船市场依然处于繁荣阶段.

对于我国而言,国内政策鼓励拆船业的发展,国内巨大的钢铁需求支持拆船业的发展,国际政策环境更为中国拆船业的发展铺上红地毯,我国拆船业在国际竞争中具有明显的优势.事实上,近几年我国拆船量在世界所占的比例一直处于上升的趋势,笔者利用过去10年我国船舶拆解量占全球比例的数据,运用SPSS分析软件中专家建模器对2011年和2012年的所占比例做了预测,结果分别为23.7%和27%.据此估算,2011年我国船舶拆解量为1000万载重吨,2012年为730万载重吨.

四、中国拆船业的发展对策

1.继续坚持走"绿色拆船"的道路

"绿色拆船"是我国拆船业在国际拆船市场竞争中最关键的优势.我国拆船业一定要以《拆船公约》的实施为契机,继续坚定不移地走环保路线.根据《拆船公约》的精神,我国应该从以下三方面着手提升我国拆船行业的国际竞争力:第一,我国必须提高拆船行业准入标准.将拆解技术、环保安全投入、设施要求和科学管理等作为评审企业的重要指标,促进拆船企业执行《拆船公约》的要求.第二,采用符合国际环保标准的拆船工艺和流程,同时不断创新有中国特色的绿色拆船方法和工艺.第三,努力扩大我国绿色拆船在国际上的影响力.我国拆船企业要与国际上知名的航运公司合作,特别要在拆船环保设备和环境建设方面争取这些公司的投资,并与其签订长期优惠船舶拆解合同.这样既可为国外船公司废船提供环保出路,又可以提高我国拆船企业的知名度,确保我国稳定的市场份额,同时提高我国拆船企业的环保能力.

2.充分整合资源,切忌盲目扩大生产规模

我国拆船业在2008年之前一直处于产能过剩的状态,但金融危机的爆发引发拆船高潮的到来,吸引了不少新的行业进入者.一国的拆船能力并不是越高越好,盲目投资建厂和低水平重复建设只会搞乱行业秩序.再者,拆船业的发展呈现较大的周期波动性,变化较快,由于拆船业的供给弹性很小,在繁荣时期过量投资会导致萧条时期严重浪费.因此我国拆船能力的供给不要盲目扩大,要把握好市场发展的平衡点.[4]

在短期需求急速增长的繁荣时期,要充分利用我国产业的自身优势进行相关产业整合.我国是拆船大国,同时也是造船大国,在整个产业链上,造修船业与拆船业存在着一定的资源相通性和产业周期上的互补性,因此,造修船企业发展拆船业务有一定优势.在造船行业相对惨淡、拆船行业火爆的时期,可以适当地暂时性地将闲置的造船工业资源改造为拆船工业资源,这样可以节约成本,优化资源利用,灵活调节拆解能力的供给,避免造成浪费.

3.促进拆船业集约化、规模化、集群化发展

现阶段我国的拆船企业共有120多家,拆解能力参差不齐,其中绝大部分是规模较小的企业.应按照市场竞争机制淘汰规模小、能力差、技术落后的企业,同时国家应在税收政策等方面支持那些资源条件好、地理位置优越、市场需求量大、有潜在发展空间的拆船企业,促进其对劣势企业的收购合并,促使行业集约化、规模化生产和经营.

通过优化产业结构,调整产业布局,促进产业集群式发展.现阶段我国大部分的拆船企业以简单的拆解、售卖废钢和船舶设备等业务为主,大部分拆船区没有形成以型材、箱角、钢管、铸造、轧钢、小五金等附加值更高的金属制品为主的产业集群.如果下游企业规范无序,需求不稳定,一些拆船厂就不敢轻易拆解过多的废船,这在一定程度上限制了我国拆船业规模化发展,因此加快发展下游产业,形成产业链上的集群式发展十分必要.

4.完善行业制度与规范,促进行业健康发展

针对我国拆船业监管制度缺失的问题,我国亟须制定相关的法规整顿行业.首先,各船舶管理机构要严格监管废船流向,对报废船舶实行跟踪管理,实行强制定点拆解,防止废船流入非法拆解渠道.第二,各地相关部门要对船舶拆解场所进行严格整顿,坚决取缔非法拆解点和污染严重的拆船厂.第三,实施报废运输船舶的更新报废补贴制度,同时需要做好对船东的环保思想教育工作,鼓励船东将船舶投向正规的拆解点.第四,由于正规的拆船厂必须投入大量的资金进行环保设施建设和工人安全健康的保护,因此导致其拆船成本大幅度提升,竞争力被削弱.所以对于符合拆船要求的拆船厂,政府应给予一定的经济补贴和政策支持.第五,拆解国内船舶无法取得增值税发票,而进口废船可享受进口环节增值税"先征后返"的优惠政策,导致正规拆船企业更青睐进口废船.为了更好地利用国内废船资源,减少其流失于国外拆解点或非法拆解点,我国应该对拆解国内废船的企业给予优惠税收政策或补贴,以鼓励其拆解国内废船.[5]

[1]寿建敏.绿色拆船在中国的发展前景[J].水运管理,2001 (1):29-32.

[3]周 鑫,王立坤.中国拆船业可持续发展的相关建议[J].大连海事大学学报:社会科学版,2007(5):53-57.

[4]严鹤鸣.循环经济与拆船业可持续发展[J].中国资源综合利用,2005(8):1-2.

[5]谢德华.国内拆船业亟待解决问题分析[J].资源再生, 2008(5):38-39.

[6]孙 侠.浅谈影响拆船业发展的因素[J].中国资源综合利用,2001(11):4-7.

Development countermeasures of China's ship-breaking industry

HE Jiantong,WU Haiyan

(College of Transportation Management, Dalian Maritime Univ.,Dalian 116026,China)

As international ship-breaking industry continues to be prosperous,ship-breaking countries become more and more competitive.How to promote the development of China's shipbreaking industry and enhance its international competitiveness has become a very important problem needed to be solved.This paper firstly showed the development history of China's shipbreaking industry,and then analyzed the influencing factors of China's ship-breaking industry.Secondly it used the state space model to predict the scrapping volume of world and China in future two years.At last it put forward some suggestion about how to promote the development of China's ship-breaking industry healthily.

ship-breaking industry;state space model;development countermeasures

1671-7041(2012)01-0009-04

F407.474

A*

2011-09-01

国家自然科学基金资助项目(40271029)

何剑彤(1978-),男,辽宁大连人,讲师

猜你喜欢

中国核电(2021年3期)2021-08-13

中学生数理化·七年级数学人教版(2020年10期)2020-11-26

数学物理学报(2020年2期)2020-06-02

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

中华家教·幼儿版(2016年11期)2016-11-28

光学精密工程(2016年6期)2016-11-07

足球周刊(2016年15期)2016-11-02

初中生世界·七年级(2016年9期)2016-10-09

课堂内外(高中版)(2016年6期)2016-07-04