我国聚丙烯树脂的供需现状及发展前景

2012-12-23 09:03钱文臣

合成树脂及塑料 2012年5期

钱文臣

(北京燕山玉龍石化工程有限公司,北京市 102500)

我国聚丙烯树脂的供需现状及发展前景

钱文臣

(北京燕山玉龍石化工程有限公司,北京市 102500)

近几年来,我国聚丙烯工业发展迅速,生产能力和消费量稳步增长,但目前的产量仍不能满足实际需求,每年都需大量进口。2011年,我国聚丙烯的产能约为12 267 kt,表观消费量约为13 417 kt,预计2015年消费量将达到15 500~16 000 kt,未来我国聚丙烯行业仍具有较好的发展前景。但随着新建装置产能的不断增加以及中东地区低价聚丙烯产品的大量涌入,未来市场竞争将更加激烈。国内相关企业今后应继续开发新技术,调整产品结构,积极扩大出口,以确保行业健康、快速发展。

聚丙烯 供需分析 发展建议

聚丙烯(PP)因性能优异,用途广泛和生产成本低等特点而得到广泛应用,在国民经济发展中具有重要作用。目前,我国PP产量不能满足需求,开发前景广阔。

1 生产现状

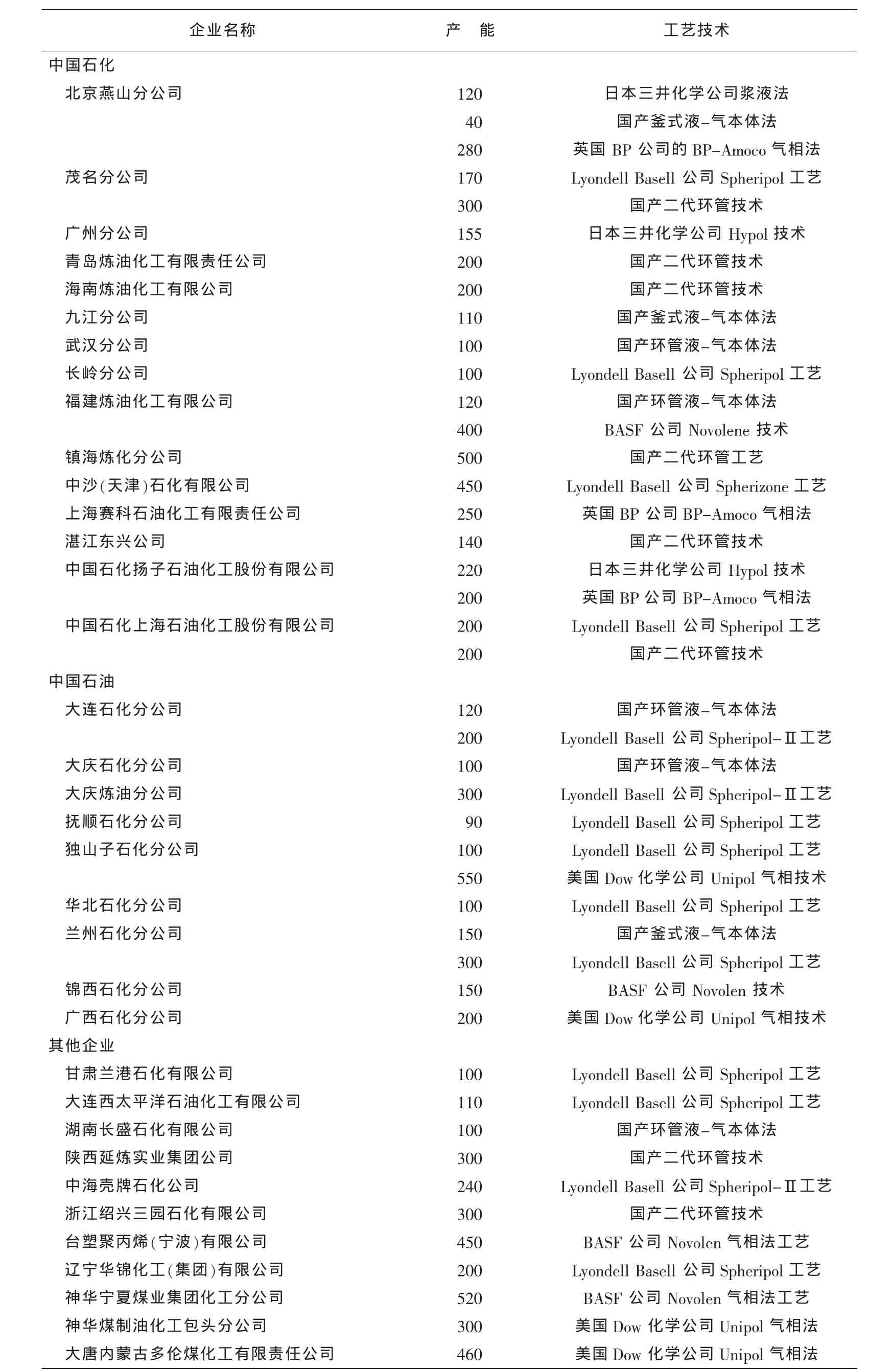

自20世纪90年代中期以来,我国PP生产和消费进入快速发展期,产能快速增长。2009年,我国PP产能为9 560 kt,成为世界第二大PP生产国,在国际上的竞争力逐渐增强。近两年,我国又有多套新建或扩建PP装置投产,产能进一步提高。2011年,我国PP总产能已达12 267 kt,生产装置主要集中在中国石油化工股份有限公司(简称中国石化)、中国石油天然气股份有限公司(简称中国石油)以及一些民营和合资企业[1-2]。其中,中国石化的产能为5 153 kt/a,占总产能的42.01%;中国石油的产能为3 034 kt/a,占总产能的24.73%;民营和合资等其他企业的产能为4 080 kt/a,占总产能的33.26%。2011年,我国PP的主要生产厂家见表1。

经过多年发展,目前,我国PP工业的特点[3-5]:1)世界所有先进的工艺技术在我国均有采用。除引进美国Dow化学公司先进的Unipol气相流化床PP工艺技术、英国Ineos公司Innovene气相法、Lyondell Basell公司的Spheripol-Ⅱ工艺技术和Spherizone多区反应工艺、BASF公司的Novolen气相法工艺等新技术外,国内自行研制开发的二代环管工艺以及新型催化剂也得到进一步发展和应用。2)原料丙烯来源多样化除了传统的石油为主外以煤或其他原料为辅的原料来源得到进一步发展。3)投资主体多元化。由于外资以及民营资本的介入,形成以中国石化、中国石油为主体,中国海洋石油总公司(简称中海油)、民营合资企业及煤化工企业为辅的竞争格局。4)由于以煤制PP的发展,产能分布正在逐渐发生变化。近两年,除了以石油制备PP的产能增长外,由于以煤制PP的发展,使得煤资源较为丰富的内蒙古、宁夏等地区的PP产能增长较为迅速,今后几年,随着大批煤制PP装置的建成投产,这些地区的产能变化将更为明显。5)生产集中度逐渐提高。产能超过400 kt/a的企业有12家,产能合计达5 710 kt/a,约占总产能的46.55%。其中,独山子石化分公司的产能位居第一,为650 kt/a,占总产能的5.30%;其次是福建炼油化工有限公司和神华宁夏煤业集团化工分公司,产能均为520 kt/a,占总产能的4.24%;然后是镇海炼化分公司,产能为500 kt/a,占总产能的4.08%。

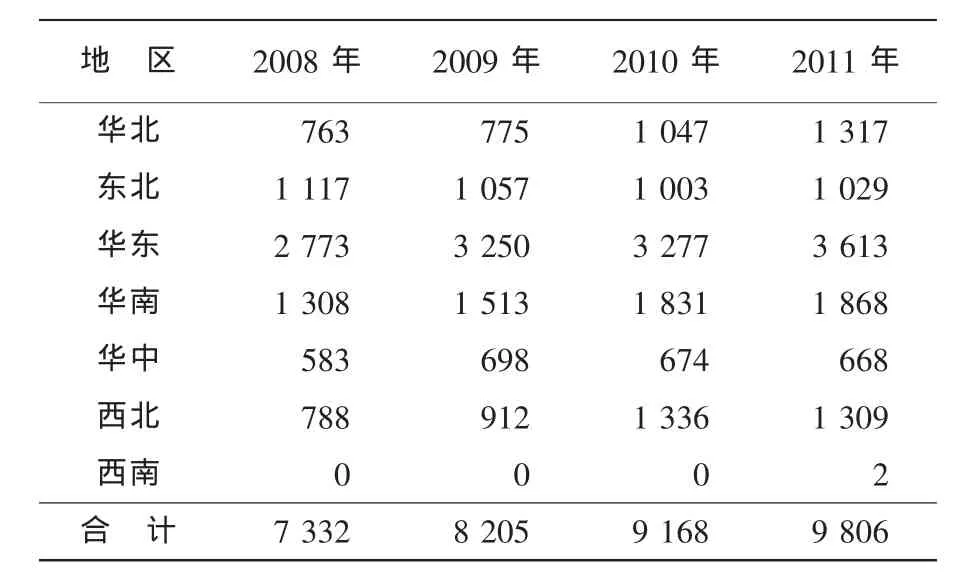

随着生产能力的不断提高,产量也不断增加。2011年,我国PP的产量达到9 805 kt左右,同比2010年的9 168 kt增长约6.95%。其中,华北和华东地区的产量同比2010年分别增长25.85%和10.24%,其他地区产量变化不大。产量主要集中在华东和华南地区,2011年,这两个地区的产量合计约5 108 kt,占总产量的55.72%。近几年,我国各地区PP的产量见表2[6-7]。

表12011 年我国PP主要生产厂家Tab.1Main PP producers in China in 2011kt/a

表2 近几年我国各地区PP的产量Tab.2PP production in different regions of China in recent yearskt

2 装置新建及扩建情况

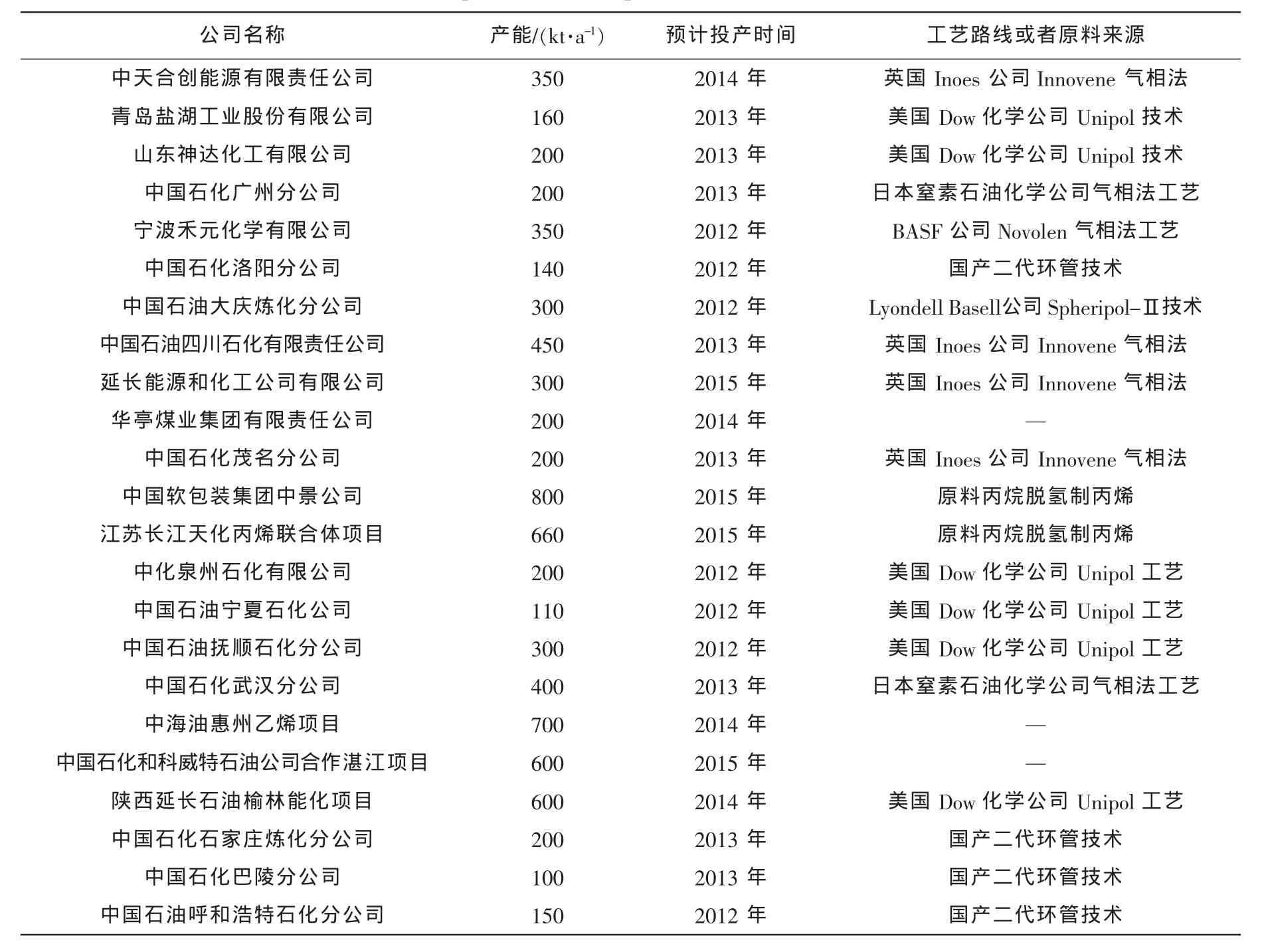

以中国石化、中国石油为代表的两大国营石油企业在炼油和乙烯生产上继续大幅扩大规模,带动下游产业(包括PP生产规模)的相应扩大;另外,民营企业和煤炼油企业纷纷扩大规模建设PP装置,凭借先进的生产管理模式和灵活的销售策略对两大石化公司的PP产业构成威胁。据不完全统计,2012—2015年,我国正在新建或扩建的PP产能将达8 500 kt左右,其中除了以石脑油为原料的工艺路线外,还有以煤和丙烷为原料的工艺路线。如果这些PP项目全部能按照计划建成投产,预计2015年,我国PP总产能将达2×104kt左右,届时我国PP市场供不应求的局面将可能发生逆转。2012—2015年,我国计划建设的PP装置见表3[8-10]。

表3 2012—2015年我国计划建设的PP装置Tab.3PP plants to be set up in China from 2012 to 2015

3 进出口情况

我国PP进口量2006年为2 945 kt,2007年为3 070 kt,2008年为2 789 kt,2009年增加到4 163 kt,为近年来的最高值;2011年的进口量为3 779 kt,比2010年的3 868 kt减少2.30%。在进口的同时,我国PP也有少量出口,且出口量呈现不断增长的发展态势。2006年出口量为26 kt,2007年为31 kt,2008年为42 kt,2009年增加到45 kt,2011年进一步增加到169 kt,比2010年的83 kt增长了103.26%。

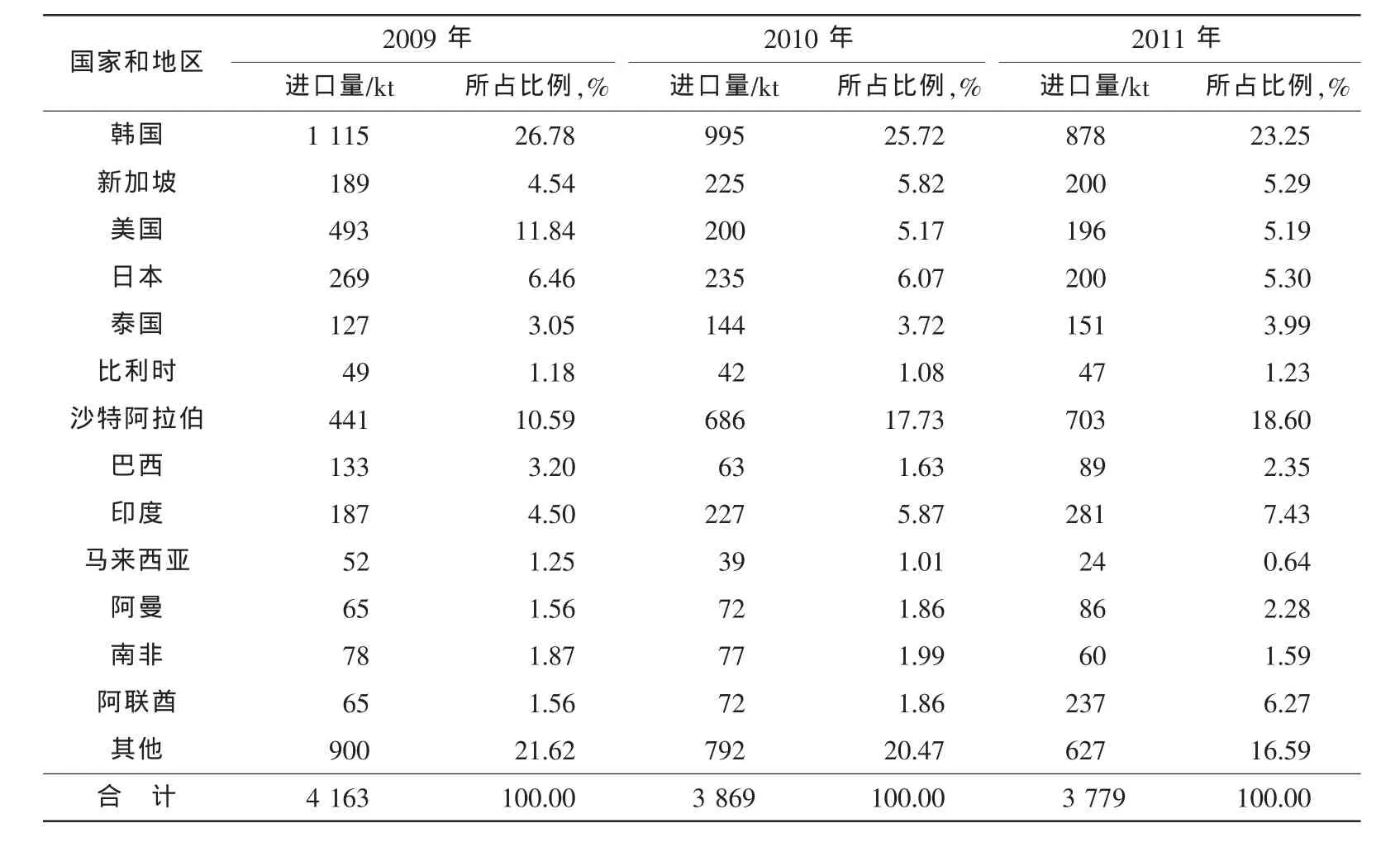

2011年,来源于韩国、沙特阿拉伯、印度以及阿联酋等国家的PP合计达2 099 kt,约占总进口量的55.56%,同比2010年的1 980 kt增长6.01%。其中,来自韩国的进口量占总进口量的23.24%,同比减少11.76%;来自沙特阿拉伯的进口量占总进口量的18.61%,同比增长2.48%;来自印度的进口量占总进口量的7.44%,同比增长23.79%;来自阿联酋的进口量占总进口量的6.27%,同比增长229.17%。近几年,我国PP的主要进口国家和地区见表4。

表4 近几年我国PP的主要进口国家和地区Tab.4Main importing countries and regions of PP in China in recent years

从表4看出:2009年,从沙特阿拉伯进口的PP只有441 kt,所占比例为10.59%,2011年增至703 kt,所占比例增至18.50%。来自韩国的进口量虽仍位居第一,但进口量及所占比例均逐渐减少。这是因为中东地区获得丙烯资源的价格比较低廉,其PP产品价格优势十分明显。

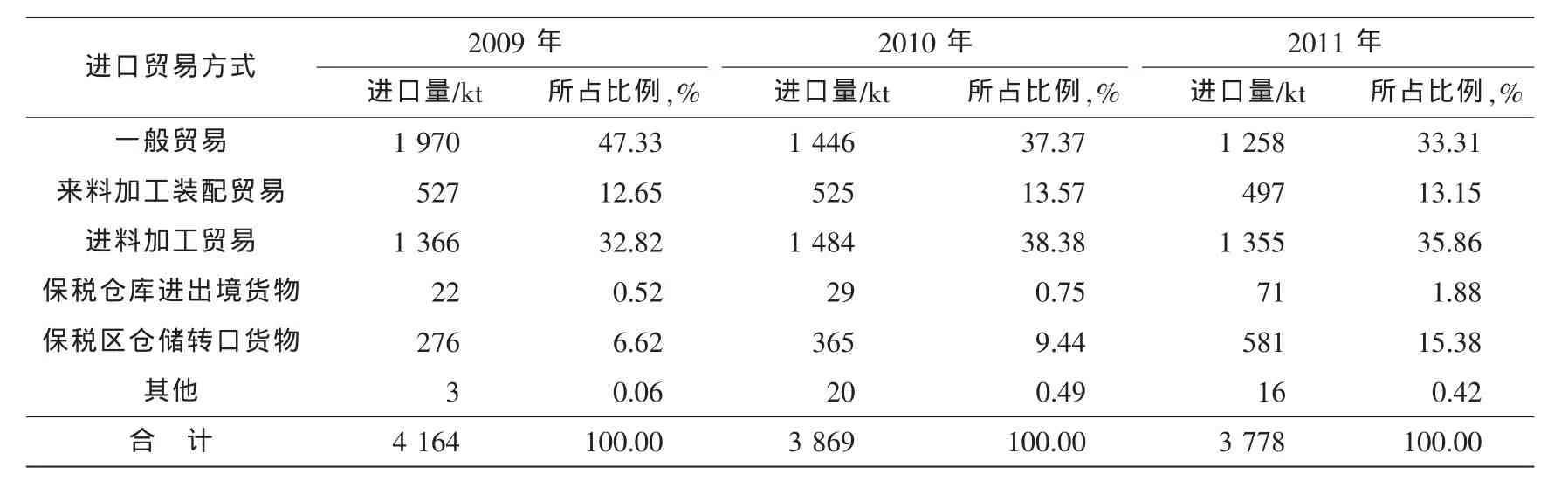

我国进口PP主要以一般贸易、进料加工贸易和保税区仓储转口货物贸易方式为主。2011年,这三种贸易方式的进口量合计达3 194 kt,占总进口量的84.32%,同比2010年的3 295 kt减少3.07%。其中,一般贸易方式的进口量占总进口量的33.30%,同比减少13.00%;进料加工贸易方式的进口量占总进口量的35.86%,同比减少8.69%;保税区仓储转口货物方式的进口量约占总进口量的15.38%,同比增长约59.18%。近几年,我国PP的主要进口贸易方式见表5。

表5 近几年我国PP的主要进口贸易方式Tab.5Main trade modes of PP import of China in recent years

4 消费现状及发展前景

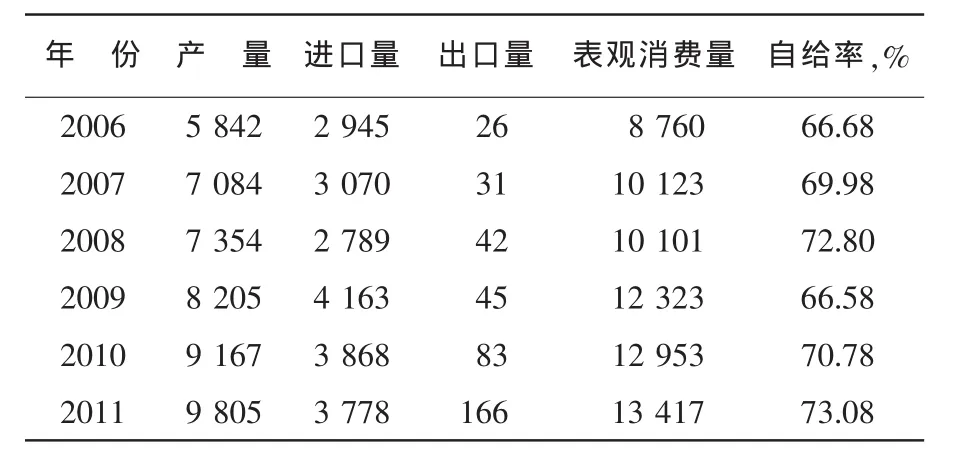

近年来,我国PP需求量稳步增长。我国PP的表观消费量2006年为8 760 kt,2009年增加到12 323 kt,2011年进一步增加到13 417 kt,同比增长3.58%,2006—2011年表观消费量的年均增长率为8.90%。与此相对应,PP产品的自给率也不断增加。产品的自给率2006年为66.68%,2008年增加到72.80%,2011年进一步增加到73.08%。2006—2011年我国PP的供需情况见表6。

表6 2006—2011年我国PP的供需情况Tab.6Supply of and demand for PP in China from 2006 to 2011kt

我国PP的消费结构为:编织制品对PP的需求量约占总消费量的45.3%,注塑制品约占19.8%,双向拉伸聚丙烯(BOPP)薄膜约占11.2%,纤维约占14.1%,管材约占3.9%,流延聚丙烯(CPP)薄膜约占3.7%,其他产品约占2.0%[11]。

我国PP的消费主要集中在华南、华东、华北和华中地区,东北、西北、西南地区的市场容量比较小。各个区域的消费结构不尽相同,华南地区消费的拉丝料占52.0%,BOPP以及CPP占26.0%,注塑料占15.0%,纤维料占3.0%,管材料占2.0%,其他占2.0%;华东地区消费的拉丝料占34.0%,注塑料和管材料各占18.0%,薄膜料占17.0%,纤维料占9.0%,其他占4.0%;华北和华中地区消费的拉丝料占32.3%,薄膜料占14.8%,注塑料占24.0%,管材料占10.9%,纤维料占8.3%,其他占9.7%。

预计2015年,我国对PP的需求量将增加到15 500~16 000 kt,而届时的产能将达到约2×104kt,装置开工率为80.0%左右即可满足市场需求。应用领域仍以拉丝制品为主,但所占比例将下降,纤维制品、注塑制品以及管材等发展迅速。此外,高透明PP,纺黏无纺布、熔喷无纺布、细旦和超细旦PP纤维,家用电器专用树脂以及汽车专用树脂等将是今后发展的重点。

5 结语

近几年,我国PP的生产发展迅速,产品自给率不断提高,通用牌号供应充足,但高附加值专用料仍需大量进口。另外,装置分布合理性较差,新建装置产能过于集中,北方企业所生产的产品大都销往南方,运输成本过高,导致下游企业生产成本增加。加上受到来自中东等国家和地区低价格进口产品的冲击,未来我国PP行业的市场竞争将十分激烈。

我国PP行业应加强自有技术的研究开发,尤其是新型催化剂的研究开发。通过改进现有工业化齐格勒-纳塔催化剂,加强新型内给电子体催化剂、新型外给电子体催化剂、新型共聚合催化剂、高温聚合用催化剂、茂金属催化剂以及非茂金属催化剂的研究开发,以提升国产技术的竞争力。调整产品结构,加大高结晶、高流动性、刚韧平衡性能好的新型抗冲共聚PP和高乙烯含量无规共聚PP,BOPP热封膜及高速生产线专用树脂,三元共聚CPP树脂,洗衣机内桶和底座专用树脂,薄壁注塑制品专用树脂等的生产,以满足市场需求。

此外,还应积极扩大出口,以化解国内低端产品过剩的供需矛盾,促使我国PP行业稳健、快速发展。

[1]赵文明.对我国聚丙烯技术及市场发展的认识和思考[J].化学工业,2009,27(12):10-16.

[2]安芳成.聚丙烯行业发展现状及市场分析[J].化工进展,2012,31(1):246-251.

[3]崔小明,王海瑛.中国聚丙烯生产消费现状及发展前景[J].当代石油石化,2009,17(9):22-26.

[4]崔小明.聚丙烯行业竞争更激烈,结构需调整[J].中国石化,2009(8):31-33.

[5]陈丹江.聚丙烯多元竞争格局正在形成[N].中国化工报,2012-02-06:2.

[6]李玉芳,伍小明.我国聚丙烯树脂的供需现状[J].化学工业,2011,29(12):33-37.

[7]聂颖,崔小明.我国聚丙烯的供需现状及发展前景[J].中国石油和化工经济分析,2010(10):50-55.

[8]宋立新.我国聚丙烯发展应“快中求高”[J].中国化工信息,2012(9):8-9.

[9]涂闽.山东神达聚丙烯项目选用陶氏UnipolTM聚丙烯技术,再次推动Unipol聚丙烯工艺技术在华增长[J].上海化工,2011,36(9):39.

[10]黄敏清.广州石化20万吨/年聚丙烯装置动工[N].中国石化报,2011-07-28:8.

[11]张清林,陈航天.国内聚丙烯市场现状及其发展方向[J].塑料工业,2011,39(10):8-11.

Supply/demand situation and development prospect of polypropylene in China

Qian Wenchen

(Beijing Yanshan Yulong Petrochemical Engineering Co.Ltd,Beijing 102500,China)

China polypropylene(PP)industry has been developing rapidly in the last few years.Although the production capacity and consumption of PP in China increased steadily,the output still can not meet the domestic market demand and a large quantity of PP resins need to be imported each year.The production capacity of PP was about 12 267 kt and total apparent consumption was about 13 417 kt in China in 2011. The total consumption of PP in China in 2015 is anticipated to reach 15 500-16 000 kt/a.Therefore,the development prospect of the domestic PP industry is pretty good in the future.On the other hand,the market competition will unavoidably get more intense due to the ever-increasing production capacity of new plants and the low price PP resins flooded into China from Middle East.The domestic PP enterprises should develop new techniques,adjust product mix and expand export actively so as to ensure the healthy and rapid development of the PP industry.

polypropylene;supply and demand analysis;development proposal

TQ 325.1+4

A

1002-1396(2012)05-0079-06

2012-06-15。

2012-07-16。

钱文臣,1963年生,高级工程师,1985年毕业于西南交通大学工业与民用建筑专业,现主要从事设计、监理、工程总承包管理工作。联系电话:(010)69345572

(编辑:吴雅荣)

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

机械工业标准化与质量(2022年6期)2022-08-12

科学(2020年6期)2020-02-06

模具制造(2019年4期)2019-06-24

合成树脂及塑料(2017年3期)2017-03-04

合成纤维工业(2017年2期)2017-03-02

合成纤维工业(2017年2期)2017-03-02

中国工程咨询(2017年11期)2017-01-31

中国塑料(2016年10期)2016-06-27

中国塑料(2015年3期)2015-11-27