政策主导下的抗生素市场

2013-04-04 01:05李益振沈思红耿娓琴周彤

上海医药 2013年13期

李益振 沈思红 耿娓琴 周彤

(上海新亚药业有限公司 上海 200042)

自2011年以来,受“基药事件”、“毒胶囊事件”、“药品降价”、“抗菌药物限用”等诸多因素的影响,医药行业的增长出现了不少困难,尤其是占据中国医药市场“头把交椅”的抗生素行业经历了前所未有的严峻考验。抗生素行业的表现欠佳也间接拉低了医药行业整体的发展水平。IMS数据显示,2012年整个医药行业保持20.89%的增长速度,同期全身性抗感染药仅增长1.86%,全身性抗生素甚至为负增长(-2.23%)。

1 近两年影响抗生素市场的主要政策环境

1.1 价格政策[1-2]

1.1.1 降价

在新医改政策减轻患者医药负担的初衷下,发改委降低药品价格成为常态,从2005年开始的近10年间,几乎每年都有1~2次药品降价,其中涉及抗生素的降价就有4次之多。但可以欣慰的看到,整体降价幅度在缩小,当然降价的空间本身也在缩小。

抗感染药物最近的一次大规模降价在2011年3月,整体降价幅度达到21%。其中抗生素中占比最大的头孢菌素类,很多品种最高零售价格几近腰斩,如头孢替安降幅46%,头孢噻肟降幅68%,头孢拉定降幅41%。

1.1.2 价格管控

在国家层面,药品连续降价的同时,对药品各环节的价格调查和管控,从未停歇过,可谓双拳出击。

国家发改委先后印发、实施了多个药品价格管控政策:2012年1月实施的《药品差比价规则》,旨在“削平”药品剂型、品规、包装等方面形式上的竞争优势;2011年11月发布的《药品出厂价格调查办法(试行)的通知》和2012年3月国家发改委发布的《关于加强药品出厂价格调查和监测工作的通知》,2012年1月发布的《药品流通环节价格管理暂行办法(征求意见稿)》,都是旨在通过对政府定价范围内的药品的生产和流通环节的价格控制,来解决药品价格虚高问题。

对药品制造企业而言,实行药品差比价、药品出厂价调查及药品流通环节价格管理,既有带来“操作空间被限”、“进入医疗机构公关受阻”的影响,也对企业营销模式提出了挑战,这种限制对底价大包销售模式的工业企业将会造成严重冲击。

1.2 “限抗令”

2011年5月原卫生部同时发布了“关于征求《 抗菌药物临床应用管理办法(征求意见稿) 》意见的函”、“关于印发《抗菌药物临床应用分级管理目录(试行)》的通知(内部征求意见稿)”和《卫生部办公厅关于做好全国抗菌药物临床应用专项整治活动的通知》,全国范围的针对抗菌药物的整治工作拉开序幕。同年8月4日,国务院法制办正式发布了《抗菌药物临床应用管理办法(征求意见稿)》。

2012年5月8日,《抗菌药物临床应用管理办法》以卫生部84号令的形式正式发布,自2012年8 月1日起实施,给整个行业带来了极大的焦虑。虽然国家层面分级管理目录最终没有出台,改由各省级卫生厅自行制定,但总体原则不变。上述文件对医院抗菌药物的品种数、使用量、使用级别等多方面做出限制,被称为“史上最严抗菌药物管理”的新政。《办法》是对10余年来抗菌药物临床应用管理实践经验的提炼和固化,其发布标志着我国抗菌药物临床应用管理迈入法制化、制度化轨道,为逐步建立抗菌药物临床应用管理长效机制奠定了基础。

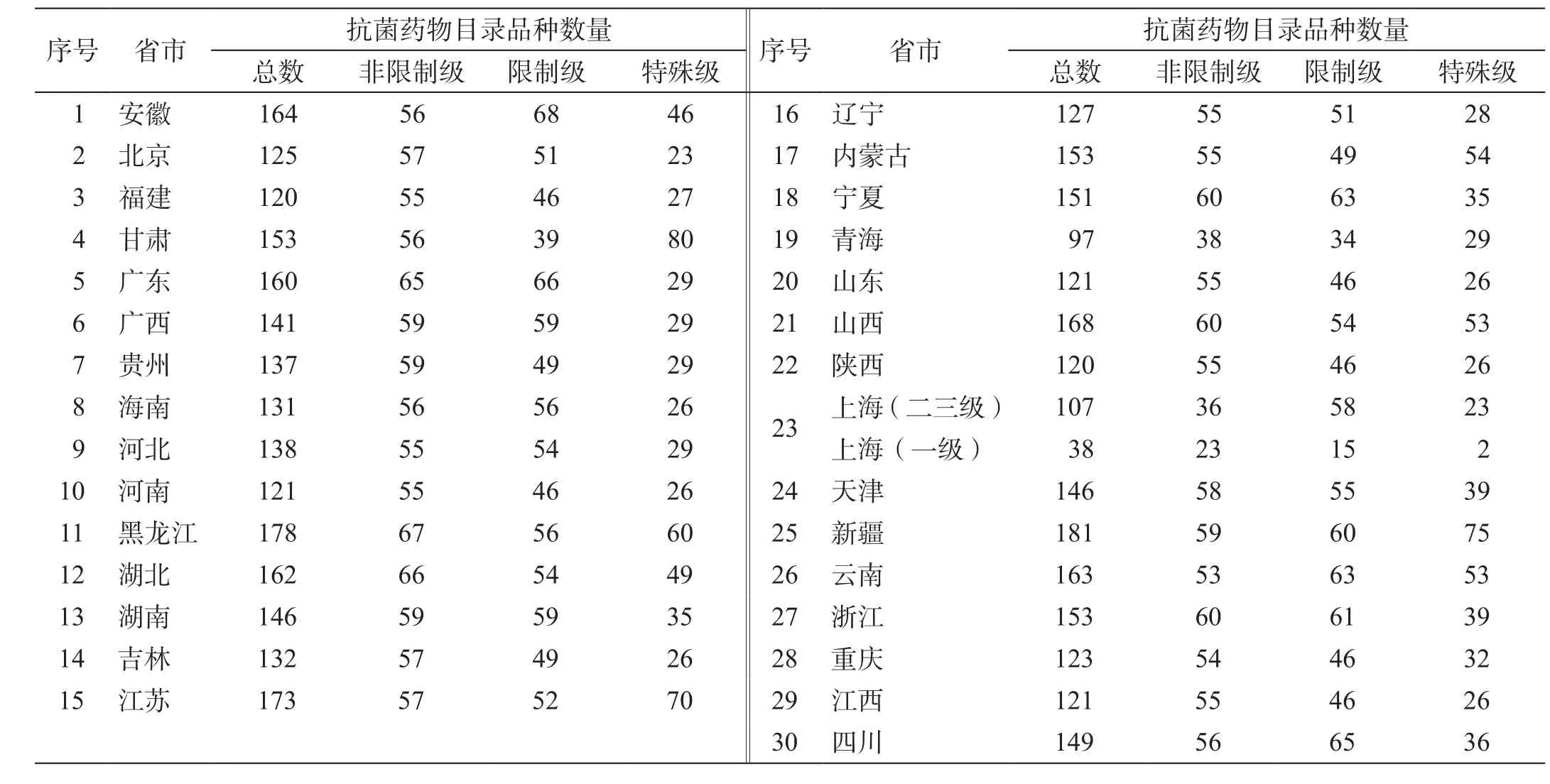

对已公布的29个省市及新疆建设兵团的抗菌药物分级管理目录进行分析(见表1),对比2011年卫生部发布的120个品种目录,青海、上海执行最为严格,通过对部分品种的增减,整体数量较之减少,而黑龙江、新疆则成为目录品种数量最多的两个地区。从而可以看出,并非经济越发达的地区,其用药品种越多,反而欠发达地区,抗菌药物品种的使用情况更复杂,用药水平并不低,或者说更容易受到地方保护主义的影响。

对于品种的分级管理而言,各省市的共性表现为:非限制使用级药品包括阿莫西林、氨苄西林、苯唑西林、苄星青霉素、呋喃妥因、呋喃唑酮、红霉素、琥乙红霉素、磺胺嘧啶、甲硝唑、克林霉素、罗红霉素、青霉素V、头孢氨苄、头孢呋辛、头孢克洛、头孢拉定、头孢羟氨苄、头孢唑林、制霉菌素;限制使用级药品包括:美洛西林、莫西沙星、替卡西林/克拉维酸、头孢地尼、头孢克肟、头孢硫脒、头孢美唑、头孢哌酮/舒巴坦、头孢他啶、头孢西丁、妥布霉素;特殊使用级药品包括:利奈唑胺、两性霉素B、去甲万古霉素、替考拉宁、万古霉素、伊曲康唑。

1.3 招标政策

药品集中招标采购一直以来是制药企业的心头之痛,面对基药招标中的“唯低价”、二次议价的合法化,企业的生存空间越来越小。今年最牵动医药企业神经的则是基药招标。自2009年基药招标后,各省药品中标价格平均降幅都在40%~50%,其“唯低价中标”的宗旨造成药品价格倒挂,而唯一不受降价“胁迫”的则是中成药的独家品种。围绕2013年3月15日晚发布的2012版基药目录的招标,将成为下阶段基药招标的重头戏。

表1 2012年各地抗菌药物分级管理目录

按照今年4月末全国药政大会的精神,各省基药招标应当参照采纳了质量分层的“北京模式”。而5月17日江西基药招标的定调是基药品种“不分质量层次”,在招标时统一采用国家发改委对该品种的限价投标,不根据质量层次划分价格档次。江西和北京模式产生的矛盾,意味着地方层面对新一轮基药招标存在截然不同的态度。对众多药企而言,最为担忧的降价大旗仍然“屹立不倒”。

2 抗生素市场的发展趋势

多年来,医药市场已形成了抗感染药物领先,消化道及新陈代谢药物、心血管药物随后的格局。IMS统计数据显示,随着国家对抗菌药物临床限用等措施的实施,2011年至今抗感染药物的增长率始终低于整体市场,与心血管系统药物等20%以上的增长态势相比,抗感染类药物保持平稳、低速增长几成定局。

2.1 限抗令下的抗生素市场

IMS医院用药数据显示,2011年全国医院用药金额增速仅为17.04%,创近年新低,比上年减少了4.8个百分点;同期抗感染类药物的增速由2010年的17.18%下滑到2011年的0.69%;同期全身性抗生素药品的增速由2010年的16.82%下降到2011年的-1.97%。

进入2012年,医院用药金额增幅“减速”状况得以修正,增幅达20.89%,较上年增加近4个百分点;同期抗感染类药物的增幅亦较上年增加1个百分点达到1.86%;但同期的全身性抗生素药品仍未摆脱“负增长”困境,同比跌幅达2.23%。可见 “限抗令”对整个抗生素市场的影响毋庸置疑。而除抗感染药物外,其他主要大类药品与整体用药同比增速均在20%以上,用药金额增幅均显著高于 2011 年全年水平,显示终端用药需求依然旺盛(见表2)。

表2 2010-2012年全国医院用药主要类别年增长率(%)

总体上,近几年全国医院用药的复合增长率维持在20%左右,这一趋势在今后几年仍将持续。鉴于抗生素临床限用,抗感染药物的市场增长处于落后于整体市场发展水平的弱势状态,近2年都在1%的低位徘徊,抗生素市场的增长更加惨烈,连续2年负增长。预计未来几年抗生素市场仍将增长乏力,无法超越个位数增长的发展水平。

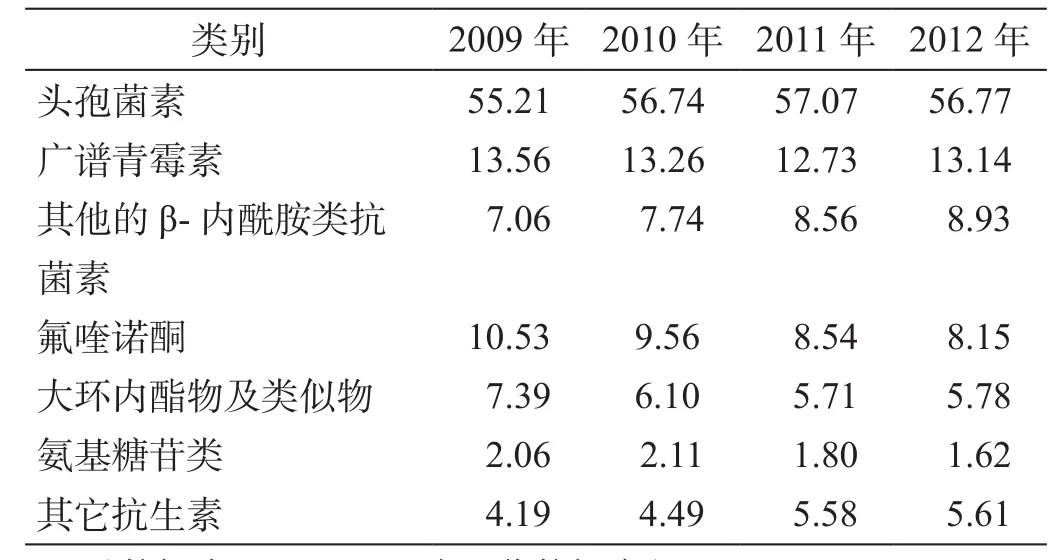

根据IMS医院用药金额统计,在抗生素药物中,头孢菌素类药物始终保持着50%以上的稳定市场份额,且呈逐年上升态势,从2005年的51.12%一路递增到2011年的57.07%,2012年略微调整至56.77%的份额。2012年头孢类药物与青霉素类药物合计市场份额达到70%(见表 3)。

表3 全国医院用药全身性抗生素主要子类别历年份额变化(%)

头孢菌素类抗生素中的第二代和第三代头孢菌素已成为我国临床终端常用药物的中坚力量,其市场地位短期内尚难以动摇。此外,口服头孢因保持着高于抗生素整体市场的增长率而备受关注。

2.2 “限抗令”下医院抗生素用药的结构变化

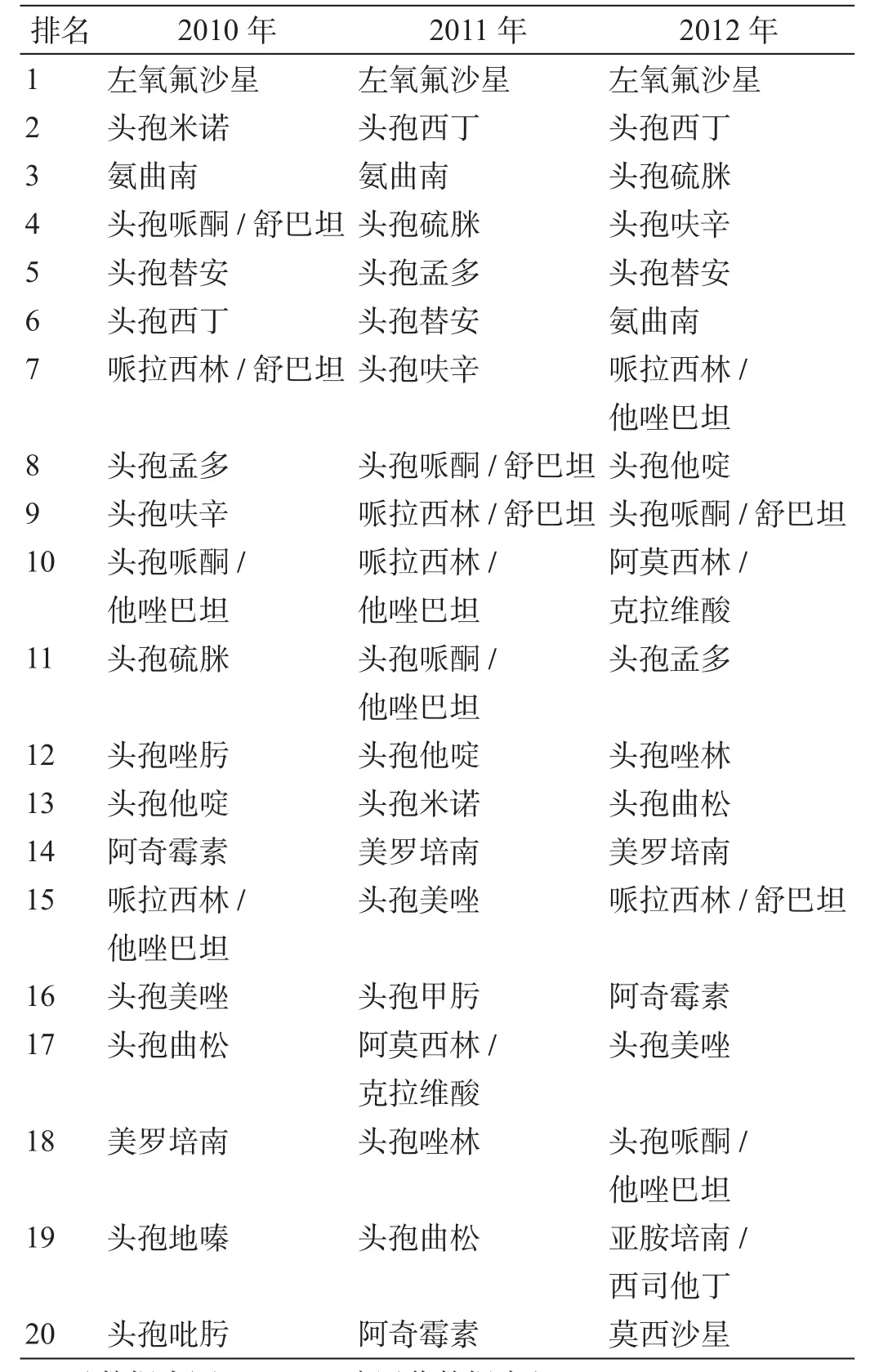

近年来,我国医院用药的结构发生很大变化。首先,抗生素品种在医院用药的排名已大不如前,2011年医院用药前20位中有6个抗生素品种,2012年仅仅剩下3个品种,除了左氧氟沙星仍旧坚挺外(但排名已大不如前,从2009年的第6位跌到了2012年的第12位),头孢菌素类品种只有头孢西丁(第15位)和头孢硫脒(第17位);其次,抗肿瘤药近年来一直是多西他赛、紫杉醇两大品种左右市场,今后几年里也不会有很大改变;再次,消化系统药物原来是奥美拉唑稳坐医院用药头把交椅,但现在泮托拉唑后来居上,心血管的市场上银杏制剂、前列地尔及抗凝药氯吡格雷表现不俗。

2012年IMS医院用药排名前20位的抗生素品种中(见表4),左氧氟沙星仍排在第一位,头孢西丁、头孢硫脒和头孢呋辛分列第二、三、四位,这3个品种是抗生素20强中增长最快的品种,头孢西丁、头孢硫脒2008-2012年复合增长率超过30%,而头孢呋辛2012年增长率达到34.51%。前几年排名靠前的头孢米诺、氨曲南、头孢孟多等2012年用药金额均出现大幅下跌,跌幅甚至超过30%,原因是这三个品种在各地分级目录中或是列入了特殊使用类或是未进入目录。可见分级管理对临床用药结构影响之大。

表4 2010-2012年全国医院抗生素用药排名前20位药品

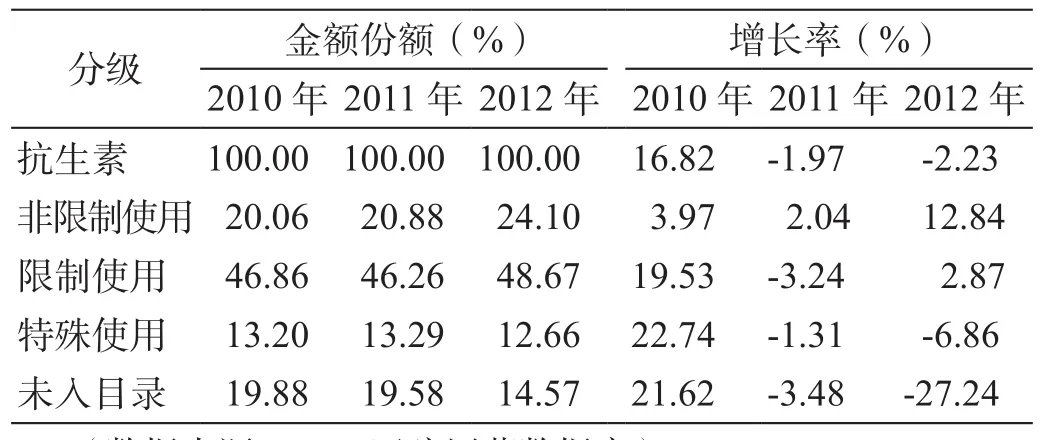

以2011年卫生部发布的《抗菌药物分级管理目录》为依据,分析临床用药数据,“限抗令”对抗生素的巨大影响清晰可见。不同分类级别的抗生素之间已经拉开了明显的距离(见表5),限制使用类药物成为医院抗生素用药的主力军,非限制使用类则成为增长最快的药物。

2011-2012年,在整体抗生素增长下跌的态势下,非限制使用类抗生素12.84%的增幅显得异常耀眼,限制使用类抗生素亦扭跌为增,特殊使用类和未在目录品种,跌势愈发明显。

表5 医院抗生素用药中不同级别药品的比重及增长情况

3 限抗令对抗生素企业的影响

抗生素临床限用政策对抗生素产业的影响是空前的,加上基药抗生素品种招标价格一路走低,以及原料药低迷行情,以抗生素产品为主营业务的企业,纷纷出现利润下滑。从上市公司报表看,抗生素制药企业的整体业绩在化学制药板块处于明显落后的位置。

纵观主要抗生素类上市公司2011年年度业绩报告,清晰显示出因原材料成本和动力成本不断上升、同质化恶性竞争、基药招标、政策性药品降价、抗生素限用等行业政策因素的影响,抗生素类药企普遍遭遇运营质量的“滑铁卢”。而到了2012年,各主要抗生素类上市公司的业绩仍未好转,表明抗生素行业所处的市场环境和政策环境依然严峻,抗生素的“寒冬”仍在持续(见表6)。

表6 2011-2012年主要抗生素类上市公司的主要经济指标(单位:亿元)

4 分析与讨论[3]

1)进入2013年,抗生素行业的动荡仍在继续,面对曾屡试屡爽的营销手段或显失灵,与政府的政策谈判越来越艰难且收效甚微,面对政策的“高压”,临床用药的规范使用,以及药品招标价格持续下降的大环境,抗生素生产企业自身的战略性调整以及运营质量的提升,显得尤为重要。

2)政策的取向将是控制总量,放宽品种限制,提高质量,限制价格。而临床上,则需要质优、价格合理的药品,既能满足不同需求、品种多样化,又能方便临床使用、品规简单化。政策引导着市场成长的方向,中国医药市场的属性决定了企业必须顺应临床的需求,重视创新药物的开发,寻找和开发抗细菌耐药性强的品种,在强化企业国内市场“独一性”的同时亦能提升国内药企的国际竞争力。这不仅符合国家对医药工业的总体规划,促使中国从“医药大国”向“医药强国”迈进,而且能显著提升企业的运营质量,走出国内市场“低水平、同质化”的沼泽。

3)2012年版基药大目录已颁布实施,新版基药目录扩展为包含所有医疗机构的“全体版”,预计其对医院市场的影响力将大大增加。追踪分析09版基药目录执行3年来的抗生素市场,虽然基药抗生素仅占抗生素整体市场的20%左右份额,但基药抗生素的增长势头远远超过了抗生素的整体水平,未来,随着新版基药目录的全面实施和全流通,这种态势将愈加明显。对药企而言,随着基药外围市场的萎缩,欲在基药市场以外寻找基药品种的机会变得越来越困难。基药品种必须直面基药招标,以价换量已成必然趋势。

[1] 干荣富. 我国医药市场现状及行业发展探讨[J]. 中国医药工业杂志, 2013, 44(1): 101-105.

[2] 徐培红, 干荣富. 政策与制度始终左右着医药市场——暨2012年样本医院用药分析[J]. 上海医药, 2013, 34(9): 32-36.

[3] 耿娓琴. 抗菌药物分级管理下企业生存之道[J]. 中国医药工业杂志, 2013, 44(1): 106-109.

猜你喜欢

纺织科技进展(2021年5期)2021-07-22

医院管理论坛(2020年11期)2020-07-10

当代化工研究(2016年5期)2016-03-20

乐活老年(2016年10期)2016-02-28

工程建设与设计(2016年1期)2016-02-27

中国卫生标准管理(2015年24期)2016-01-14

中国药业(2014年12期)2014-06-06

中国合理用药探索(2014年11期)2014-03-11

当代畜禽养殖业(2014年4期)2014-02-27

河北医科大学学报(2010年9期)2010-03-25