跨国公司转让定价与国际税法调整

——基于分离会计法和公式分配法的对比分析

2013-06-01 07:16鄂立彬

财经问题研究 2013年6期

鄂立彬

(东北财经大学 国际经济贸易学院,辽宁 大连 116025)

一、相关文献综述及问题的提出

跨国公司出于逃避税收和排挤竞争对手等目的,经常在国家之间采用转让定价策略,从而使得一些国家面临税收流失和国内企业无法公平竞争等负面影响,带来社会福利的损失。为了避免这种损失,各国开始对跨国公司的转让价格进行调整,然后再根据调整后的利润计征纳税。具体的调整方法主要有两类,分别为分离会计法 (SA)和公式分配法 (FA),每一类又包括多种具体手段。

大多数国家选用了分离会计法,即采用独立交易价格对跨国公司内部不同单元间的交易进行价格调整,再按照各自国家的会计制度和税法对产生于本国的利润计征纳税。其中,独立交易价格调整方法包括可比非受控价格法 (CUP)、转售价格法 (RPM)、成本加成法 (CPPM)和可比利润法(CPM)四种。实践证明,政府采用上述四种方法时,需要支付高额的行政管理费用,而且由于不同国家经常对跨国公司的同一笔交易选用了不同方法,造成重复纳税和逃避纳税现象。

因此,美国、加拿大、瑞士等一些国家开始采用公式分配法,即先合并计算跨国公司的全球税前利润,然后按照跨国公司内部不同单元的资产额、销售额、工人工资等具体指标占跨国公司相应指标总额的百分比在相关国家之间进行分配,每个国家再把分配给本国的税前利润作为计税基础,按照本国税率计征纳税。但是,各国在根据资产额、销售额和工人工资对跨国公司税前利润进行分配时,在具体做法上存在很大不同。有的分别给三个指标赋予相应权重,再进行加权平均后,得出每个国家的比例;有的只用销售额一个指标,并以此来计算每个国家的比例。在给三个指标赋予权重时,各国对资产额、销售额和工人工资的重视程度也存在较大差异。有的国家规定三个指标的权重相等,各为1/3,被称为等权重公式法 (EWF);有的国家规定销售额的权重为1/2,资产额和工人工资的权重各为1/4,也被称为双倍销售额权重公式法 (DWSF)。公式分配法选用指标的不同和相应指标权重的差异不仅会影响到跨国公司的投资经营决策,也会关系到各国的税收收入。

相关国内外研究表明,不同的纳税调整方法将影响跨国公司的投资和劳动雇佣的空间布局,利润在跨国公司内部不同单元之间的分配,以及各单元的价格和产量决策,进而影响相关国家的社会福利水平。但具体结论要受国内外的市场结构影响。Schjelderup和SØrgard[1]首先假设跨国公司的母子公司在各自市场都是垄断的,对两种方法的优劣进行了对比分析,发现如果两个国家都用公式分配法来替代分离会计法,跨国公司转移利润的动机将彻底消除。接下来,Schjelderup和SØrgard[1]假设跨国公司的子公司在东道国所面临的是寡头竞争时,分析了两种方法带来的不同影响,发现两个国家同时采用公式分配法,并不能消除跨国公司在内部不同单元间转移利润的动机。后来,Eichner和Runkel[2]又通过建立一般均衡模型,进一步考察了两国利率水平对跨国公司转让定价决策的影响。

在有关公式分配法的指标选取和权重确定方面,Anand和Sansing[3]分析了当投资国和东道国都追求社会福利最大化时,两个国家之间如何进行合作博弈和非合作博弈。Anand和Sansing[3]发现,如果投资国和东道国能够展开合作博弈,并选择同样的指标和权重,将同时实现最优均衡;但由于缺乏必要的监督和约束,两个国家往往展开的是非合作博弈;投资国希望用销售量作为唯一指标,而东道国需要在资产额、劳动工资和销售额之间进行平衡,具体要看两国国内市场规模的差异,以及跨国公司在该国的投资和生产决策对指标和权重的敏感性。为了简化分析,Riedel和Runkel[4]假设两个国家在所拥有的生产要素和市场规模方面大体相同,来研究欧盟各国应如何确定指标和权重,发现一个国家的税率高低会对另一个国家的社会福利产生重要影响,并称之为税率的外部性。为了消除这种外部性,Riedel和Runkel[4]建议欧盟各国都选用销售额作为唯一指标,对跨国公司的税前利润在不同国家之间进行分配,然后再各自按本国税率计征纳税。Clausing和Lahav[5]利用美国50家大型跨国公司的2005—2007年期间的数据,实证分析了采用公式分配法对跨国公司经营布局调整和纳税负担的影响。

通过文献回顾发现,已有研究大多以发达国家作为研究对象,并假设两个国家的市场规模和税率相同,这明显不符合发达国家跨国公司在华投资的情况。经济全球化和全球价值链分工使得产品内贸易逐步取代产业内贸易和产业间贸易,成为国际经贸的主要形式。在这一背景下,跨国公司专注于研发核心技术、打造品牌价值和控制销售渠道,而把低端的代工装配等劳动密集型的生产环节转移到以我国为主的发展中国家,我国便成为了“世界工厂”。因此,投资国和东道国两个国家在生产要素和市场规模上差异很大,国外已有研究并不适用。虽然我国目前尚未采用公式分配法,但相关国际组织正在计划研究和推广这一办法,将来一旦实行,我国该如何选择指标?如何确定权重?是否会影响到跨国公司在华投资经营决策?进而对我国的社会福利带来怎样影响?本文将通过假设两国资源禀赋和税率存在较大差异,构建两国关于指标和权重选取的博弈模型,分析指标和权重选取的直接税收效应,以及影响跨国公司全球投资和劳动雇佣空间布局的间接效应,进而为我国根据自身实际来合理确定公式分配法的指标和权重提供决策参考。

二、分离会计法和公式分配法对跨国公司转让定价的影响

1.跨国公司在两个国家都垄断时,分离会计法与公式分配法的对比

以Schjelderup和SØrgard[1]构建的分析框架为基础,假设跨国公司在投资国和东道国都垄断市场;P11和Q11表示母公司在投资国销售的产品价格和产量;P'11<0;R1=P11Q11为投资国销售收入,R″1≤0;P12和Q12表示由母公司出售给位于东道国的子公司的产品价格和数量;Q1表示母公司总产量,Q1=Q11+Q12;C1表示母公司生产Q1数量产品的总成本,C'1≥0且C″1≥0;P2和Q2表示子公司在东道国销售产品价格和数量,P'2<0;R2=P2Q2为东道国销售收入,R″2≤0;Q22表示子公司在东道国生产的产品数量,如果在东道国不生产,或只从事简单的装配,可以假设Q22=Q2-Q12=0;C22表示子公司在东道国生产Q22数量产品总成本,由于Q22=Q2-Q12=0,因此C22=0;P12Q12表示子公司从母公司进口产品成本;d2为子公司从母公司进口产品需要向东道国支付的关税税率,(1+d2)P12Q12表示包含关税的进口成本;Qr为竞争对手的产量,如果跨国公司垄断东道国市场,则Qr=0。如果不考虑关税,跨国公司全球税前利润为:

通过计算全球税后利润对转让价格的一阶导数,发现始终为0,因此,如果不考虑进口关税,假设跨国公司的母子公司在各自市场均处于垄断地位,两个国家都采用公式分配法,那么跨国公司的内部转让价格高低并不影响跨国公司的全球税后利润,公式分配法消除了跨国公司在内部不同单元间转移利润的动机。

(2)分离会计法。此时,每个国家分别对跨国公司的源自于该国的利润计征纳税,①当跨国公司把税后利润汇回投资国时,按照属人原则,仍需在投资国交税,但由于存在延迟纳税和税收抵免,最后的结果类似于只按属地原则征税。因此跨国公司全球税后利润为:

命题1:如果不考虑关税,假设跨国公司在东道国和投资国都处于垄断地位,当两个国家用公式分配法来取代分离会计法时,跨国公司通过内部的转让定价并不能改变其全球税后利润。

2.跨国公司在东道国面临寡头竞争时,分离会计法与公式分配法的对比

(2)投资国和东道国都用公式分配法时的转让价格。此时,跨国公司全球税后利润为:

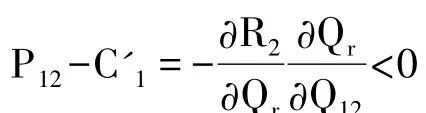

命题2:当在东道国面临寡头竞争时,跨国公司制定转让价格不仅要考虑降低税收负担问题,还要考虑如何与竞争对手抢夺市场的问题,此时采用公式分配法已经不能消除跨国公司在内部转移利润的动机。出于抢夺市场的目的,跨国公司想把转让价格定得低一点;当东道国相对于投资国税率较高时,为了少交税,跨国公司想把转让价格定得高一点;当东道国相对于投资国税率较低时,为了少交税,跨国公司想把转让价格定得低一点;跨国公司将进行综合权衡,最终确定最优转让价格。

(3)投资国和东道国都用分离会计法时的转让价格。此时,跨国公司全球税后利润为:

命题3:无论两个国家采用公式分配法,还是分离会计法,跨国公司为了在东道国抢夺更多市场份额,都会把转让价格定得稍低一点;但是,在两种方法下,低的程度却有不同,取决于两国税率高低;当东道国税率更低时,分离会计法使得跨国公司把转让价格定得更低;当投资国税率更低时,公式分配法使得跨国公司把转让价格定得更低。跨国公司将综合考虑竞争与纳税两种得失,最终确定最优转让价格。

三、跨国公司全球垂直分工体系下,两国关于公式分配法的指标和权重的博弈

前面对比分析了分离会计法和公式分配法的不同效果,是建立在投资国和东道国在用公式分配法时,选用相同的指标和权重的前提下,并没有深入分析公式分配法的不同指标和权重对跨国公司转让定价以及两国社会福利的影响。接下来要对此展开分析。但是,跨国公司的全球分工既有垂直型的,也有水平型的。分工形式不同,选用公式分配法的影响也就不同,因此需要分别进行分析。本节首先假设跨国公司在东道国进行生产,在投资国从事销售,分析在两国之间进行垂直型分工的情形。

1.税率相等时,两国关于公式分配法的指标和权重的博弈

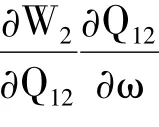

Anand和Sansing[3]假设t1=t2=t<1,即两国税率相等;投资国市场需求为D1,东道国市场需求为D2,D1>D2;投资国产品价格为P1,东道国产品价格为P2;②此处的价格是指扣除投入品成本后的价格,准确地说是销售商品的毛利润。由于不考虑折旧,所以此处不考虑企业的固定成本,产品售价扣除投入品成本后即为毛利,也就是P1和P2。资产和劳动为投入品,生产单位产品需要单位投入品;投入品价格由该国所有企业总产量Qi决定,C(Qi)=βQi,β>0;有些投入品并不能在两国间自由移动,导致投入品价格上的差异;投入品资金成本为γQijC(Qij),其中γ表示投入品的资金成本比率;假设存在三种类型企业,即只在投资国生产销售的企业,其产量用Q11表示;只在东道国生产销售的企业,其产量用Q22表示;在东道国生产后,在投资国销售的跨国公司,其产量用Q12表示;投资国的投入品权重为ω1,销售收入权重为1-ω1;东道国投入品的权重为ω2,销售收入的权重为1-ω2;跨国公司在东道国的有效税率为ω2t,在投资国的有效税率为(1-ω1)t;投资国社会福利为W1,东道国社会福利为W2;社会福利包括该国税收收入、国民的消费者剩余、投入品所有者得到的生产者剩余;用Vi表示第i国的消费者效用。

(1)投资国和东道国的合作博弈均衡。通过假设投资国和东道国开展合作博弈,共同追求两国福利的和的最大化,得到:

命题4:当跨国公司在东道国生产,在投资国销售时,如果两国都用公式分配法,且税率相等,当两国相互合作时,实现合作博弈均衡的条件是两国选择同样的指标和权重,此时跨国公司的有效税率与其他企业相同,跨国公司的最优产量为两国市场需求之差的一半。

(2)投资国和东道国的非合作博弈均衡。虽然合作博弈可以保证两国的共同利益最大化,但由于缺乏有效的约束和监督,每个国家都暗地里追求各自的利益最大化。根据对生产者剩余、消费者剩余、投资国社会福利以及东道国社会福利与公式分配法的指标和权重之间关系的分析得到:

2.税率不等时,两国关于公式分配法的指标和权重的博弈

命题6:当跨国公司在东道国生产,在投资国销售时,如果两国都用公式分配法,且税率不等,当两国不进行合作时,东道国的最优投入品权重取决于两国税率和市场规模的对比;当东道国税率较高且市场规模较大时,或者东道国税率较低且市场规模较小时,应降低投入品权重,直至为0;当东道国税率较高且市场规模较小时,市场规模越小,越应提高投入品权重;当东道国税率较低且市场规模较大时,市场规模越小,越应降低投入品权重。

命题7:当跨国公司在东道国生产,在投资国销售时,如果两国都用公式分配法,且税率不等,当两国不进行合作时,不管两国税率谁高谁低,投资国都希望降低投入品的权重;当投资国市场规模越大,就越应降低投入品的权重,增加销售收入的权重。

3.公式分配法的指标和权重对跨国公司经营布局的影响

命题8:跨国公司在两个国家的投资额将会影响其整体有效税率,具体作用程度主要受到两国税率差、跨国公司投资总额和投资在公式分配法中的权重的影响:东道国相对于投资国税率越高,跨国公司规模越小,公式分配法中投入品权重越高,则跨国公司越容易通过调整投资的方式来操纵有效税率。所以我国如果采用公式分配法,就应该更加关注那些来自于避税地的小型跨国公司的转让定价问题。

四、水平分工情形下两国公式分配法权重比例博弈

前面分析了跨国公司垂直分工体系下,公式分配法的指标和权重对投资国和东道国的福利影响,以及对跨国公司经营布局的改变。现在当我们要改变到跨国公司的水平分工体系时,即跨国公司同时在两个国家生产和销售,由于涉及到两个国家的公式分配法的指标和权重、两个税率、在两国的投资和劳动雇佣、两国间的转移利润等众多变量,分析难度加大了。为了简化分析,绝大多数国外文献都假设投资国和东道国的基本国情相似,即各变量取值相等,然后分析一国税率对另一国社会福利的外部性影响,希望通过各国合理确定公式分配法的指标和权重来消除该外部性影响,从而实现国际整体福利最大化。最具代表性的是Riedel和Runkel[4]关于欧盟该如何确定公式分配法的指标和权重的分析。

Riedel和Runkel[4]认为,如果政府以税收的最大化为目标,不考虑企业利润和私人消费,也就是不考虑利润的外部性和工资的外部性,那么此时的税基的外部性为负,公式的外部性为正。也就是说,某国降低税率时,将会增加跨国公司的全球税前利润,从而增加了其他国家的税基,产生正的税基外部性;同时,由于跨国公司会降低对其他国家的投资,从而因为跨国公司利用了公式分配法的指标和权重而对其他国家产生了不利的外部性影响,我们称之为公式的外部性。而且,当某个国家的公式分配法只选取资产额或工人工资作为指标时,跨国公司通过经营调整来操纵公式的动机越发强烈,导致了公式的负外部性影响超过税基的正外部性,使得某国降低税率对其他国家带来净的负外部性;而当某个国家的公式分配法只选用销售收入作为唯一权重时,跨国公司通过经营调整来操纵公式的动机将明显减弱,导致了税基的正外部性影响超过公式的负外部性,使得某国在降低税率时,将对其他国家带来净的正外部性。因此,为了避免各国之间的恶性税务竞争,Riedel和Runkel[4]建议欧盟各国采用销售收入作为公式分配法的唯一权重。不过,Riedel和Runkel[4]的分析与我国的国情相去甚远。发达国家跨国公司来华投资时,目前主要形式是“两头在外”,即产品研发销售在国外,生产在国内,投资国和东道国的生产要素和市场规模并不相似。本节将对此予以补充和完善。

1.分离会计法下的税率博弈

命题9:当东道国劳动力资源较为丰富,工资较低,跨国公司在东道国生产,在投资国销售,两国都采用分离会计法时,跨国公司将通过调整位于两国的资本、劳动雇佣和在两国间的转移利润来实现全球税后利润最大化;东道国和投资国将通过确定税率来实现本国社会福利最大化;在两国,当跨国公司的资本的税后净收益率相等时,实现了最优投资决策;当劳动的加权边际报酬率等于两国加权工资率时,实现了最优劳动雇佣决策;当利润转移的边际成本等于两国的税率差时,实现了最优转移利润决策;东道国可通过降低税率来促进本国就业,但未必能够促进跨国公司在本国增加投资,关键取决于跨国公司在两国的已有投资规模、两国税率的对比以及跨国公司在两国的已雇员工情况;当跨国公司在东道国的已有投资相对较多,对应税率较高,雇佣员工较多时,东道国容易实现通过降低税率来吸引跨国公司继续增加投资的目标;否则,很难实现该目标,甚至容易造成跨国公司从东道国撤资。

2.公式分配法下的税率博弈

命题10:当东道国劳动力资源较为丰富,工资较低,跨国公司在东道国生产,在投资国销售,两国都采用公式分配法时,跨国公司没必要再在两国之间转移利润,但却可以通过调整在两国的投资额来改变其整体有效税率;当跨国公司在两国的劳动力边际收益之和等于两国的调整后工资之和时,实现最优劳动雇佣决策;不同于分离会计法,两国税率对跨国公司的劳动雇佣决策没有影响;跨国公司在两国资本的税后边际报酬之差等于跨国公司通过改变有效税率所获得的好处时,跨国公司实现了最优投资决策;不同于分离会计法,跨国公司在实现最优投资决策时,两国的资本的税后净收益率不一定相等。

五、结论和启示

第一,跨国公司出于逃避税收和排挤竞争对手等目的,经常在不同国家之间采用转让定价策略,从而给相关国家带来社会福利的损失。因此,各国开始对跨国公司的转让定价行为进行税法调整,然后再根据调整后的利润收税。多数国家先通过可比非受控价格法、成本加成法、转售价格法、可比利润法等独立交易价格法对跨国公司的内部交易价格进行调整,再按照本国税率计征纳税,我们称这种方法为分离会计法。与此不同,像美国、加拿大、瑞士等国所采用的是公式分配法,即按照跨国公司在各国的资产额、销售额和工资等指标情况,把跨国公司的总的税前利润在各国之间进行分配,然后再按照各自税率计征纳税。国际社会希望通过采用公式分配法来抑制跨国公司采取转让定价行为。

第二,公式分配法到底能否抑制跨国公司进行转让定价的动机,要看各国的市场结构情况。如果跨国公司的母公司和子公司在各自市场都处于垄断地位,那么转让价格高低并不能够影响到跨国公司的整体利润,因此,采用公式分配法将消除跨国公司在两国间转移利润的动机。但是,如果跨国公司的母公司或子公司在其市场上面临的是寡头垄断竞争时,转让价格的调整会改变其竞争态势,因此,采用公式分配法虽然可以降低跨国公司实施转让定价的幅度,但却并不能完全消除跨国公司在两国间转移利润的动机。

第三,如果投资国和东道国能够充分合作,当两国在设计公式分配法时,只要选择同样的指标和权重,两国的整体福利将实现最大化。但是,由于缺乏必要的约束和监督,投资国希望降低投入品的权重,提高销售收入的权重。东道国也会根据情况进行调整。如果两国的税率差异较小,市场规模的差异较大,或者提高投入品权重可能导致较少的产量降低时,东道国希望提高投入品的权重。当两国的税率差异较大,东道国市场规模较大时,东道国希望降低投入品权重。当两国的税率差异较大,东道国市场规模较小时,如果东道国的税率高,东道国应该提高投入品的权重;如果东道国的税率低,东道国应该降低投入品的权重。

第四,当投资国和东道国都采用公式分配法时,由于跨国公司在两国的投资会影响到税前利润在两国的分配情况,跨国公司可通过调整投资来改变其整体有效税率。如果东道国的税率较高,跨国公司可能会撤走投资,反之则会增加投资。投资对跨国公司整体有效税负的影响程度取决于两国的税率上的差异、投资的总额以及投入品指标的权重。如果东道国的税率较高,投资规模较小,投入品的权重较高,那么跨国公司通过调整投资可以有效地改变其整体税收负担。因此,我们在研究如何设计公式分配法的指标和权重时,应该要想到跨国公司的转移投资策略。

第五,为了防止我国的自身利益在国际税收合作中受损,应深入研究公式分配法的指标选取和权重确定对我国的社会福利的影响。首先,要根据对方国家的市场规模大小来确定权重。当对方国家的市场规模较大时,我国要提高投入品的权重;当对方国家的市场规模较小时,我国要提高销售收入的权重。其次,要根据对方国家的税率高低来确定是否选用公式分配法。当对方国家税率较低时,如果采用公式分配法,有可能造成投资的撤出。因此,对于来自避税地的跨国公司,我国应该谨慎选用公式分配法。最后,要根据跨国公司的投资规模来区别对待。当跨国公司的投资规模较小时,更有可能通过调整投资布局来改变整体有效税负。因此,对于那些来自避税地的小型跨国公司,最好不要选用公式分配法。

[1]Schjelderup,G.,SØrgard,L.Transfer Pricing as a Strategic Device for Decentralized Multinationals[J].International Tax and Public Finance,1997,(4):277-290.

[2]Eichner,T.,Runkel,M.Corporate Income Taxation of Multinationals in a General Equilibrium Model[J].Journal of Public Economics,2011,95(7-8):723-733.

[3]Anand,B.N.,Sansing,R.C.The Weighting Game:Formula Apportionment as an Instrument of Public Policy[J].National Tax Journal,2000,53(2):183-200.

[4]Riedel,N.,Runkel,M.Company Tax Reform with a Water's Edge [J].Journal of Public Economics,2007,91(7-8):1533-1554.

[5]Clausing,K.A.,Lahav,Y.Corporate Tax Payments under Formulary Apportionment:Evidence from the Financial Reports of 50 Major U.S.Multinational Firms[J].Journal of International Accounting,Auditing and Taxation,2011,20(2):97-105.

猜你喜欢

当代水产(2021年10期)2022-01-12

今日农业(2021年1期)2021-11-26

现代畜牧科技(2021年6期)2021-07-16

大连民族大学学报(2021年2期)2021-07-16

当代水产(2021年2期)2021-03-29

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

武大国际法评论(2017年2期)2018-01-23

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

商业会计(2015年15期)2015-09-21