子公司异质性特征对企业集团绩效影响研究述评

2013-06-28 02:58中国科学技术大学合肥230026

电子科技大学学报(社科版) 2013年5期

□罗 彪 万 亮 [中国科学技术大学 合肥 230026]

企业集团是由一系列具有独立法人资格的子公司组成,这些子公司间通过正式和非正式的关系链接在一起,并且采取协调一致的行动[1]。企业集团下属子公司在成立年限、行业分布、发展规模、能力成熟度等方面存在较大差异,这种子公司间在先天及后天发展中形成的差异性,一般称之为“异质性(Heterogenicity)”。事实上,子公司间的这种异质性特征不仅会影响到子公司自身有效利用集团内外部资源的能力,而且在日常生产经营中也会影响到集团总部的战略决策、计划制订及业绩评价,这种影响最终表现为对企业集团绩效的影响。

自20世纪80年代以来,诸多学科的相关研究中开始出现了“子公司异质性”的假设,这些文献从不同方面定义了子公司的异质性特征。例如,Harry和Freek认为跨国企业集团下属子公司在行业分布和所处地理区域方面存在异质性。Kuo-Hsien Su则从子公司成立年限、发展规模和所从事活动三方面进一步探究了企业集团的异质性特征。随后国外学者开始关注子公司异质性的存在对子公司自身绩效产出的影响,他们分别从行业分布、区域分布、成立年限、建立子公司时的股权结构类型、高管团队异质性、治理水平异质性、利润集中度七个方面研究了子公司异质性特征与子公司绩效之间的关系。国外学者认为子公司异质性特征对子公司战略地位、拥有的资源能力等方面均会产生影响,子公司间的差异性继而又会对子公司自身绩效产生影响。

然而,以往相关研究常常将企业集团下属子公司视为一个整体来研究企业集团内部的异质性问题,关于子公司异质性的研究也一直缺乏系统的理论框架。并且,大量的实证研究已经表明,继续将子公司作为无差异群体的分析,不仅没有决策意义,在学理上也存在缺陷。因此,本文以子公司的异质性为线索,系统搜集和梳理了国内外子公司异质性相关研究文献,旨在确定子公司异质性研究最新脉络,为进一步研究指明方向。

一、子公司异质性的内涵

(一)异质性:来自不同视角的观察

国外学者关于异质性的研究多是基于以下三种视角:社会网络理论[2~5]、复杂理论[6~9]和组织学习理论[10,11]。

1.社会网络理论视角下的异质性。社会网络(Social network)理论视角主要是基于社会网络中个体(企业集团内子公司)之间的差异进行研究。Martin,Kilduff和Wenpin在社会网络研究中提出了异质性的概念,他们认为这一理论可以预见行动者在封闭的社会圈之外建立的联结,并预见这种联结是如何有助于其获得多样化的知识及其他资源[3]。也就是说,社会网络理论研究的异质性是基于嵌入组织中的“外来者”,这些“外来者”相对于本组织来说是异质性的,“外来者”能把新信息、新发明、新知识带入那些相对封闭的经济群体中。当然,这种新信息和新资源也是外来者异质性特征的必要组成部分。

2.复杂理论视角下的异质性。复杂性科学方法认为,复杂性系统(Complex systems)存在于一个由多种机构组成且具有异质性特征的网络中,网络中各组成部分以非线性的方式相互作用、适应和学习。相对于其他理论,复杂理论更注重于系统内的“微观多样性(Micro-diversity)”,系统内组织成员之间总是存在着差异性,系统的异质性来源于系统内具有不同经验或处于不同地点成员之间的差异,正是由于探寻系统内部的这种“微观多样性”才形成了复杂系统本身。Dooley的研究进一步指出了系统内的多样性是系统存在的关键,系统的演化得益于系统内的多样性。

3.组织学习理论视角下的异质性。组织学习(Learning organization)理论将异质性与组织学习有效结合起来,该理论认为经验是组织学习的主要来源,而学习又是通过经验的差异培养形成的。Huber认为,企业在异质性环境中经营,会增加其需要面对的各种事件与情况,这会促使企业形成更广泛的知识基础和更扎实的技术能力。另外,Mezias和Glyn研究发现,学习通过不同的方法做事可以培养企业的创新能力[11]。

(二)子公司异质性特征:内涵与边界

企业集团的形成是一个长期演变发展的结果,企业集团发展的路径又会对其下属子公司整体组成属性产生较大影响[12]。企业集团较之于单个企业或一般的企业网络具有更高的复杂性,主要原因之一是由于企业集团成员整体组成属性上的复杂性,这使得子公司之间链接所构成的内部联结构型较为复杂。Kuo-Hsien SU[12]以台湾家族企业集团为样本,通过实证研究证明了企业集团成员组成性质具有差异性,并且,子公司在成立年限、发展规模和行业分布上的差异性与企业集团内部协调难度成正相关关系[13];另外,国内学者吴先华,郭际,胡汉辉在研究产业集群创新绩效时,将产业集群视为一个复杂性系统,他们认为系统内企业具有异质性,并以案例的形式研究了集群内异质性企业与集群创新绩效的相互关系。

Riordan和 Shore的研究则更进一步界定了子公司异质性的含义,他们认为子公司异质性是反映子公司属性在集团层面的一种相对状况,即具有相同属性的子公司在企业集团中的相对比例。企业集团与单一企业相比,由于其管理层级多,经营管理过程中存在“信息不对称”,确定业绩目标过程中又存在母子公司博弈的现象。作为集团总部,要发挥其资源集中管理的优势,就需要透彻把握子公司的经营管理过程,了解内部子公司异质性特征及表现,以及进一步地测度与管理。

企业集团的形成是一个动态发展的过程,企业集团下属子公司会随着集团的发展而一同演变,子公司自身会形成一定的特质,以区别于集团内其他子公司。这种特质形成了子公司异质性特质,主要表现在子公司行业分布、区域分布、成立年限、股权结构类型、发展规模、治理水平、利润集中度、高管团队差异性等方面[8,14,15]。基于上述研究成果,子公司异质性可以被总结为集团成员的组成属性在整体上呈现的相对状况和差异性。而且,子公司异质性程度会直接影响企业集团绩效产出水平以及总部对子公司实施绩效管理的效度。

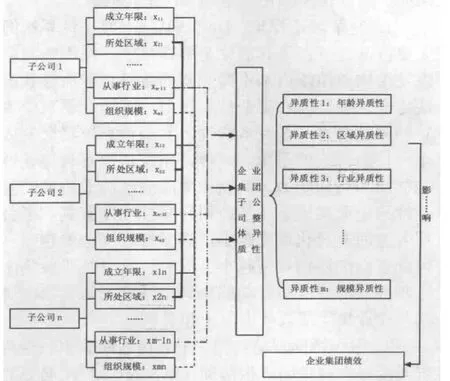

图1 子公司异质性特征

图1概况地表现了企业集团内的这种子公司异质性特征,各个子公司均具有区别于其他子公司的异质性因素x11,x21…xmn,这些具体方面的异质性特质在企业集团层面构成了企业集团子公司整体异质性1,2,3…m,即子公司异质性,它直接影响企业集团的绩效产出水平。

二、子公司异质性存在的必要性

子公司异质性的存在对于企业集团来说是必要和不可缺少的。企业集团由呈现多样化特征的子公司组成,如同一个复杂性系统,各个子公司之间以非线性的方式进行互动,相互学习适应,进行演化和发展。国外学者从不同理论视角描述了异质性对于一个组织与系统的重要性和必要性。

1.多样化理论视角。Ashby在1956年指出了组织内部多样性的原则,即只有组织自身具有的多样性才能应对组织所面临的多样性。他认为系统内部的多样性能够与环境的多样性相匹配,内部具有多样性的系统将比不具备多样性的系统演化的更好[6]。Allen认为,系统内成员之间的异质性对于系统来说至关重要,正是这种多样性和异质性使得组织可以产生创造力,使得多样化行为的产生成为可能,同时这促使组织形成适应和及时应对变化的能力。如果任何“离心”都被排除的话,组织的演化和前进也会受到压制[8]。Lebaron也对该问题进行了研究,他认为如果系统的多样性变成了同一性,那么系统中的好奇、创新和学习等能力都将丧失[16]。可以说,异质性为组织的持续演进与发展提供了空间,使组织成员得以在差异化的基础上产生协同效应。

2.复杂理论视角。Dooley认为,复杂性系统的主要特征之一在于其演化是多样化的,组织的复杂性是由构成组织内部不同元素的数量与异质性状况决定的。他认为在复杂性系统中,多样性是系统生存的关键要素,没有多样性,复杂性系统将会变成单一行为模式的系统,这样,系统也很难具备较好的创新和适应能力。而企业集团内部沟通协调的复杂性与企业集团下属子公司异质性程度有关,子公司各方面差异化程度越小,同质性程度也就越高,彼此之间的协调难度越小。同时,这又与企业集团管理控制的难度和行动的协调一致有密切关系,进而与企业集团绩效产出水平相关联。

3.组织协同理论视角。子公司之间的相似性与异质性是企业集团产生协同(Synergy)作用必要的前提[17~19]。相似性使得资源可以在各个单元之间进行共享使用,从而促使成本显著下降。差异性则使得各种资源得以相互支持和强化,同时差异性资源的联合收益也远远大于它们各自之和。如果子公司之间是无差异的,子公司之间将缺乏互补效应,在这种情况下,企业集团只是单个子公司的累加,而协同达到的效果则是1+1>2。子公司之间的差异化特征(如子公司跨多个行业)使得企业集团可以共享多方面的资源(包括有形资源和无形资源),每一种资源都有不同的用途,企业的竞争优势也正是源自企业集团所拥有的资源。总之,协同使得企业集团可以以较低的成本重复使用这些不同的资源,促使企业形成更具竞争力的资源和能力,从而提高企业集团整体绩效。

三、子公司异质性的测度

对于不同性质的变量,国外研究者采取不同的异质性指标对其进行测量。下面对常见的异质性测度方法进行简要介绍。

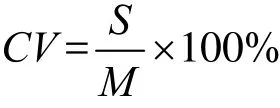

1.变异系数法。Allison指出对于连续型变量(比如子公司成立年限),可以选用的异质性指标包括全距、方差和变异系数三种。计算公式如下:

其中M为样本平均数,S为样本标准差。这些异质性指标的值越大,表明变量的异质性程度越高。由于变异系数可以消除单位和平均数不同对两个或多个指标变异程度比较的影响,因此在研究中成为常用的衡量异质性的指标。

2.欧式距离(D分数)法。欧式距离是在早期应用较多的测量方法,具体计算公式如下:

这种测度方法从总体上看是一种相似性测度,无法计算出子公司在某一维度上总体多元化程度,因而不能用于集团层面的异质性测量。

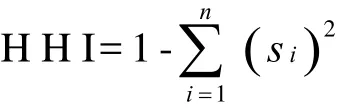

3.Herfindal指数或称为Blau系数法。鉴于D分数的缺陷,学者们对子公司在某一维度上的整体异质性程度(如行业分布状况)开始采用赫芬达尔指数或称为Blau系数来衡量,其计算公式为:

式中Si表示该维度中第i类属性子公司总数的比例,HHI的取值在0-1之间,HHI越大,表明企业集团子公司在该维度上的异质性程度越高。尽管这种方法在测量单一维度总体异质性程度时效果很好,但是在测量多维度异质性时误差较大。同时,不同类型异质性所包含的属性程度存在差异,简单平均也会对HHI的值造成影响。

4.熵值法。为了消除类别个数的影响,研究不同维度异质性的整体效应,熵值法[20]被广泛运用,常见的测量指标主要有种类计数、基尼-皮森(Gini-Simpson)指数和H系数。其中,最新的研究都是采用H系数来测度异质性,其计算公式如下:

Pi同样是表示第i类属性所占比重,但因为后面乘以了Pi的自然对数,所以弱化了属性个数的影响,在测度多属性异质性时只需要对各异质性指标进行简单平均即可。同时,实证结果也显示,H系数是多种异质性测度指标中最稳定的[21,22]。

四、子公司异质性特征对集团整体绩效产出的影响

(一)子公司异质性特征的正面影响

子公司异质性与企业集团绩效之间存在密切的关联性。具有适度异质性的企业集团较无差异的企业集团具有多方面的优势,这些优势又与企业集团的绩效产出水平密切相关。从子公司行业分布方面来说,Chandler认为,行业分布不同的子公司在资源和能力拥有上具有差异性,这些具有行业异质性的子公司可以在企业集团内部进行资源共享、技能转移并创造相互协作的氛围,从而形成规模经济和范围经济,提高企业集团整体的营运效率和竞争优势,进而提升企业集团的绩效产出水平。另外,具有行业异质性的企业集团可以通过掠夺定价的方式达到交叉补贴的目的,争取更的市场份额,从而提升企业集团主要产品的盈利能力。相反,无差异企业集团的资金来源主要依赖于债务和股权融资,这比内部融资的成本要高。行业分布具有差异性的子公司由于可以同时利用内外部资金,从而具有更大的融资灵活性。也就是说,异质性子公司可以吸收外部资金进行规模扩张,同时,企业集团可以在子公司间进行资本转移,这也是异质性企业集团相比同质性企业集团的优势所在。

在同一个企业集团内,异质性子公司之间的信息可以较外部市场更为充分的共享,子公司之间可以就资源进行最优配置。同时,具有异质性的子公司也可以就品牌、客户、技术等方面进行共享,而同质性企业集团无法获得这些有利条件[23]。另外,传统观点认为具有差异性的子公司可以分散企业集团的整体风险,企业集团也可以利用子公司之互补性的现金流,这对于提升企业集团整体绩效表现都有效发挥着作用[24],即异质性有利于提高企业集团绩效产出水平。

(二)子公司异质性特征的负面影响

John研究发现,若企业集团的异质性过高,则会抵消异质性所产生的利益。具有适度且相关异质性的企业集团,其绩效表现要好于过度异质性的企业集团。Denis和Sarin的研究也证实了这一观点,也就是说,异质性并不总是有利于企业集团绩效产出,子公司异质性程度需保持在一定范围内[25]。

总体上来说,随着子公司间异质性程度的增加,子公司间、子公司与集团总部间信息不对称会迅速增加,当超过一定程度时,过高的异质性程度会导致集团总部无法驾驭这种信息不对称,从而使集团面临危险研究表明企业集团行业跨度过大、过多会导致子公司的过度投资问题,总部对低盈利能力子公司的过度投资将会减少高盈利能力子公司获取资源的数量,从而削弱企业集团的整体竞争优势,进而对企业集团绩效产出造成消极影响[26]。同时,Grant,Jammine和Thomas研究发现过度的异质性会增加高层管理者的压力,以致他们最终无法控制逐渐增加的子公司间的差异性[27]。Markides则描述了其他方面的代价,诸如控制和效率的损失以及内部资本市场的失效,他指出企业集团如果出现这些情况,由异质性所带来的利益也就逐渐减少和消失[20]。综上所述,过度的异质性会由于信息不对称、缺少监督、过分授权和分散化对企业集团绩效产生负面影响。

五、子公司异质性特征与企业集团绩效产出关系:进一步研究方向

通过上述分析,子公司异质性对企业集团绩效产出影响有很多值得研究的问题还没有得到深入研究。这些问题也为未来研究中所需关注的重点。

1.关于子公司异质性的作用机制问题。目前学者只是就子公司异质性与企业集团绩效产出关系进行了简单的验证,但是,对于子公司异质性的作用机理却缺乏探索。

2.缺少关于子公司异质性的整合研究。在实证研究方面,国外已经有学者就子公司异质性的部分特征与企业集团绩效的相关性进行了验证,但更为全面的验证还没有涉及到。国内这方面的研究近乎空白。因此,对子公司异质性特征和企业集团绩效相关性的全面验证是非常必要的,特别是在中国特定国情下的研究更具有现实意义。

3.关于子公司异质性指数的合成问题。子公司异质性表现在多个方面,子公司异质性是否可以进行合成,如何用合成后的子公司异质性指数去解释其对于企业集团绩效的影响,这也是后面研究值得思考的问题。

根据文献综述及分析,本文总结出子公司异质性与企业集团绩效产出关系的整合模型,如图2所示。作为研究的整合框架,旨在揭示子公司异质性与企业集团绩效的深层原理,围绕该模型的主要研究目的也在于探究子公司与企业集团绩效之间的内部机理。企业集团总部通过制定战略对下属子公司施加影响和进行控制,同时子公司与集团总部之间会进行一系列的交流与沟通。这主要通过三种方式进行:1)被动式——在企业集团和子公司自身演化发展的过程中,子公司可能受总部并购重组战略影响或接受总部总体布局的安排;2)主动式——子公司可能出于自身战略考虑,或是基于自身业务演化的需要,进行多方面调整,即主动进行演化;3)交互式——子公司与总部之间也会进行协商沟通,即母子公司交互协商发展。这一系列的交互过程,会导致子公司在行业分布、区域分布、成立年限、股权结构、发展规模、治理水平、利润集中程度、高管团队组成等方面产生变化。这些不同类型的异质性又可进一步分为先天异质性和演变异质性。

总之,不同种类子公司异质性特征对子公司战略地位、拥有的资源等均会产生较大影响。这些不同的异质性特征构成了子公司整体层面异质性状况,其程度大小可以用子公司异质性指数进行衡量。最后,子公司异质性会对集团绩效产生正、负两方面的影响并最终决定企业集团整体绩效水平。

图2 子公司异质性特征与企业集团绩效产出关系的整合模型

六、结论

本文系统综述了国内外学者关于子公司异质性的研究成果和观点,包括子公司异质性特征的内涵、存在必要性、测度方法及子公司异质性与企业集团整体绩效表现的关系。基于分析,本文总结得出:企业集团并非由毫无差异的子公司所组成,实际上,企业集团下属子公司在行业分布、成立年限、发展规模等方面都具有一定的差异性,子公司异质性特征与集团绩效之间存在着密切的关系。总之,子公司异质性与企业集团绩效之间关系的研究对企业集团管理领域研究具有理论价值,也对我国企业的管理实践具有指导意义。

[1]KHANN T, JAN W.Estimating the performance effects of business groups in emerging markets [J].Strategic Management Journal, 2001, 22(1): 45-74.

[2]BRENT S, BARRY M, MIKE S.Power and the perception of social networks [J].Social Networks, 2011, 33(2):166-171.

[3]KILDUFF, WENPIN T.Social networks and organization [M].London: London Sage Publication, 2003.

[4]RIITTA T, LAURI K, MIKKO K.Comparative study of social network models: network evolution models and nodal attribute models [J].Social Networks, 2009, 31(4): 240-254.

[5]樊瑛, 狄增如, 何大韧.探讨社会网络理论与分析的几个问题[J].复杂系统与复杂性科学, 2010, 7(2): 38-41.

[6]ASHBY W R.Principles of self-organization:transactions of the university of illinois symposium [M].London: Pergamon Press, 1962.

[7]吴先华, 郭际, 胡汉辉.复杂性理论和网络分析方法在产业集群创新能力问题中的应用——基于江苏省三个产业集群的实证研究[J].科学学与科学技术管理, 2008, 29(7):75-80.

[8]ALLEN P M.A complex systems approach to learning adaptive networks[J].International Journal of Innovation Management, 2001, 5(2): 149-180.

[9]杨建梅.复杂网络与社会网络研究范式的比较[J].系统工程理论与实践, 2010, 30(11): 2046-2055.

[10]SHAKER A, ZAHRA R, DUANE.International expansion by new venture firms: international diversity, mode of market entry, technological learning, and performance [J].Academy of Management Journal, 2000, 43(5): 925-950.

[11]BARKEMA H, VERMEULEN F.International expansion through start-up or acquisition: a learning perspective[J].Academy of Management Journal, 1998, 41(01): 7-26.

[12]Kyo-Hsien Su.网络控制:企业集团的交叉持股与重叠股东的网络分析成果报告[EB/OL].(2007-12-24).http://ntur.lib.ntu.edu.tw/bitstream/246246/7op8002/1/952412H 002007.

[13]PALICH, LESLIE E, LAURA B.Curvilinearity in the diversification-performance linkage: an examination of over three decades of research [J].Strategic Management Journal,2000, 21(2): 155-74.

[14]CHIU YUNG-HO.The impact of conglomerate firm diversification on corporate performance : an empirical study in Taiwan[J].International Journal of Management,2002, 19(2):231-237.

[15]CHOI, JEONG P, THOMAS G.Diversification,concentration and economic performance: Korean business groups [J].Review of Industrial Organization, 2002, 21(3):271-282.

[16]LEBARON B.Financial market efficiency in a co-evolutionary environment [C].Proceedings of the Workshop on Simulation of Social Agents:Architectures and Institutions,Chicago :Argonne National Laboratory and the University of Chicago, 2001: 33-51.

[17]WELLS J R.In search of synergy [D].boston:Harvard Business School, 1984.

[18]许强, 郑晓丹.母子公司组织协同、知识协同与创新绩效的关系研究[J].科技进步与对策, 2010, 27(16):143-147.

[19]KUROKAWA S, IWATA S, ROBERTS E.Global R&D activities of Japanese MNCs in the US: a triangulation approach [J].Research Policy, 2007, 36(1): 3-36.

[20]RAGHUNATHAN, SANKARAN P.A refinement of the entropy measure of firm diversification: toward definitional and computational accuracy [J].Journal of Management, 1995,21(5): 989-1002.

[21]LAU, MURNIGHAN.Interaction within groups and subgroups: the effects of demographic faultlins [J].Academy of Management Journal, 2005, 48(6): 645-659.

[22]贺伟, 龙立荣.西方组织多元化理论研究进展探析[J].外国经济与管理, 2009, 31(7): 43-49.

[23]CONSTANTIONS C.Markides.Consequence of corporate refocusing: ex ante evidence [J].Academy of Management Journal, 1992, 35(2): 398-412.

[24]LAUNG L H.Tobin’sq, corporate diversification, and firm performance[J].Journal of Political Economy, 1994, 102(6):1248-1280.

[25]LUBATKIN M H.Extending modern portfolio theory into the domain of corporate diversification: does it apply?[J].Academy of Management Journal, 1994, 37(1): 109-136.

[26]STULZ R.Managerial discretion and optimal financing policies[J].Journal of Financial Economics, 1990,26(1): 3-27.

[27]GRANT R M.Diversity, diversification, and profitability among british manufacturing companies [J].Academy of Management Journal, 1988, 31(4): 771-801.

猜你喜欢

中学生数理化·中考版(2022年9期)2022-10-25

工业设计(2022年8期)2022-09-09

现代企业(2021年2期)2021-07-20

军民两用技术与产品(2021年10期)2021-03-16

装备制造技术(2019年12期)2019-12-25

当代陕西(2019年10期)2019-06-03

数学小灵通·3-4年级(2017年9期)2017-10-13

家庭影院技术(2017年9期)2017-09-26

邯郸职业技术学院学报(2016年2期)2016-02-27

管理现代化(2016年5期)2016-01-23