我国巨灾保险需求影响因素实证研究*——基于五省部分保费收入的面板分析

2013-07-20 07:42田玲,张岳,2

武汉理工大学学报(社会科学版) 2013年2期

田 玲,张 岳,2

(1.武汉大学 经济与管理学院,湖北 武汉430072;2.中国太平洋保险集团 华中区审计部,湖北 武汉430015)

一、引 言

2011年,全球损失超过10亿美元的自然灾害至少发生了12次[1]。世界经济论坛在《2012年全球风险报告》中指出,由于全球气候变暖及气候自我调节机制的减弱,未来自然灾害的发生频率及损失幅度仍会上升。

从我国的情况看,联合国的统计资料表明,20世纪以来全世界54个最严重的自然灾害事件中有8个发生在我国[2]。据统计,在过去的40年中,我国平均每年出现的较大气象灾害为24.5次,发生频率约为美国的4倍,日本的2倍,菲律宾的1.5倍,俄罗斯的30倍[3]。

在这种情况下,巨灾保险被人们寄予了厚望。在我国,人们多关注巨灾保险的制度设计,而巨灾保险需求等基础性问题没有得到重视,Cummins[4]通过研究发现,加利福尼亚只有很小一部分家庭购买了地震保险。企业购买地震保险的比例在1996年只有33%,而到2003年,这一比例降低到13.6%。这个现象称为“加利福尼亚地震保险之谜”。在我国,人们对巨灾保险需求意识更低。在当今巨灾保险制度呼声甚高的情况下,对需求的研究显得尤为重要。本文在国内外文献研究的基础上,利用面板数据分析方法,分析了我国广东、福建、浙江、江西及海南五省台风保险需求的影响因素,以便为巨灾保险制度设计提供借鉴。

二、文献综述

国外有关巨灾保险需求特征的影响因素实证研究总量不多,主要集中于对美国洪水保险需求的研究。从研究方法划分,可以分为基于历史数据的计量方法、基于调研的计量方法以及实验定量分析三类。通过研究发现,影响巨灾保险需求的因素很多,但主要集中于投保人的风险认知,收入,政府政策(如是否强制保险),对巨灾保险需求如何,如何用这些因素解释巨灾保险参保率不高的现象(如加利福尼亚地震之谜),等等。

一是采用基于历史数据的计量方法。M.J.Browne和R.E.Hoyt的论文是引用率较高的使用面板回归模型研究美国洪水保险影响因素的文章[5]。通过研究发现,价格与洪水保险需求显著负相关,保险需求的价格弹性在不同定义下分别为-0.997与-0.109。随着研究的深入,实证方法采用的数据也越来越微观。有代表性的如Dixon等采用了全国性家庭层面的数据[6],Michel-Kerjan.E 和 Carolyn Kousky 则 采 用 了NFIP的全国保单数据等[7]。

二是采用调研的方法。Toshio Fujimi和Hirokazu Tatano[8]对日本京都和中部地区3 000户居民进行了调研,R Brouwer[9]使用问卷的方法,对孟加拉国五个不同地区1 200户居民进行了调研。他们发现收入、灾害经历对巨灾保险需求影响较大。

三是采用实验方法。基于实验的方法是以前景理论为基础的,该理论认为人们往往高估发生概率低的事件,而低估发生概率高的事件,人们对获得金钱(正收入)与发生损失两种情景下的选择行为是不同的。Slovic等[10]是较早且被引用最多的使用实验的方法研究保险需求的文献。Kunreuther和Pauly[11]利用理性决策模型解释了巨灾保险需求不足的现象。认为民众可能是因为搜寻信息的成本太高所以才理性地决定不购买保险。我国台湾地区学者樊沁萍等[12]在2011年针对台湾洪水风险进行了研究,以实验的方法验证了前景理论中关于个人往往低估高概率风险而高估低概率风险的结论。

国内研究巨灾保险需求的文献也较少,李文娟[13]以美国的数据系统研究了洪水、地震及风灾保险的需求影响因素,发现经济发展和人们购买力的增强,并不自然带动巨灾保险需求增加,政府救济通常会抑制巨灾保险需求。丁元昊[14]通过调查问卷的方法研究巨灾的可负担性,认为有效需求法能较真实地反映人们对巨灾保险的购买意愿和能力。

从总体看,经验数据的缺乏成为制约实证研究的最大障碍,多数国家尚未建立或缺乏历史性的数据积累,致使实证的结论也缺乏普遍性。在这种情况下,调查问卷的方式成为发现人们的风险态度及消费行为的主要研究方法。

从研究方法在近年的发展来看,调查问卷及实验成为近年来研究的亮点,尤其是通过有偿的实验统计,发现人们真实的风险态度得到学术界的认同,最新的该方面的文献均为有偿实验。但这种方法成本很高,制约了样本量的大小。

三、变量定义与数据来源

文本以广东、福建、浙江、江西及海南五省台风保险为研究对象。由于没有专门的台风保险,被解释变量采用《中国保险年鉴》中五省企财险、农业险和家财险的保费收入之和作为替代变量。在三个险种的保险责任中,台风是主要的列明责任,也是五省面临的主要风险。由于将台风所引起的洪灾损失也包括在内,所以将三个险种之和作为台风保险的替代变量是很强的(主要保险责任为火灾、洪水、台风)。数据区间均为2002年至2010年。

(一)台风风险

台风对我国造成的损失除直接经济损失外,还包括倒塌房屋,受灾人群以及受灾面积等因素,由于分省数据的可得性和权威性,2007年-2010年的数据采用了直接经济损失,同时采用受灾面积的农田数。2002年-2006年采用间接指标,即台风造成的成灾及绝收的农田面积数。虽然2002年-2006年的间接该指标不能直接反映台风造成的经济损失,但可以代表台风损失的大小,对台风损失其他变量的正负相关关系的研究具有一定的参考作用。当然,此种数据无法反应各变量的弹性系数,仅能验证各变量之间的正负关系。数据来源于各年度的《中国民政统计年鉴》。其中,2007年至2010年数据用价格指数进行修正。

(二)投保人的风险态度

投保人的风险厌恶是保险需求的基础。但是,在现实中,并不是每一个投保人的风险态度都是厌恶的,且厌恶程度大小不一。在国外,利用前景理论分析投保人的风险态度对购买行为的影响近几年得到发展。但在实证分析中如何描述投保人的风险态度则成为一大难题。因为其风险态度受衡量方法、实验对象等影响,差别较大。本文采用的衡量风险态度方法同于Browne等[15]及赖丽华[16]的方法,以高等教育占比作为风险态度的代替参数。2004年-2010年的数据来源于中国人口统计年鉴,2002年-2003年数据来源于中国教育统计年鉴。高等教育占比采用统计年鉴中大专及以上受教育人口占各省人口的比例,其中各省人口总数数据来源于各年的中国人口统计年鉴。

(三)平均家户规模

家庭作为保险购买单位受家户规模的影响较大。家户规模越大,说明面临的损失越大,这时越有可能购买台风保险,但同时灾后恢复重建的可能性也越高,此时对台风保险的购买行为造成负面影响。平均家户规模对台风保险需求的影响可以利用社会资本的概念。

根据何兴强、李涛的研究[17],“社会资本论”认为居民的保险购买决策会受到他的社会资本水平的影响。社会资本是指特定社群或社会中的互惠和互助规范等社会特征,它是影响居民个体行为进而促进集体行动的重要因素,其重要的传播渠道是社会联系网络。本文使用平均家户规模作为社会资本的替代变量。数据来源于历年的中国人口统计年鉴。

(四)政府救助支出

政府的救助是我国传统救灾和灾后重建的方式。据中国民政统计数据显示,1985年-2007年的23年间,全国共紧急转移安置灾民人数达到17 898.4万人次,紧急抢救灾民累计达到8 950.2万人。2008年,中国因各类自然灾害共造成的损失远超常年,全年共启动国家救灾应急响应38次,先后向灾区派出50个救灾工作组,指导地方政府紧急转移安置人口2 682.2万人次,完成灾区恢复重建民房631.5万间,切实保障了受灾群众的基本住房[18]。而且由于我国国情及社会体制,居民对政府的灾害救助期望较高。尤其是在大灾面前,往往依赖于政府救助,并形成了固定的心理。对欧洲及美国的研究也表明,政府救助往往对巨灾保险起着负作用。本文以自然灾害生活救助作为政府救助的指标,数据来源于历年的中国民政统计年鉴。

(五)保费收入

将财产险保费收入作为被解释变量,财产险保费收入包括企业财产保险收入、农业保险收入及其他保费收入,考虑了其他保费收入主要是家财险等因素。保费收入来源于2003年-2011年的《中国保险年鉴》。考虑到物价因素及可比性,便以2002年为基点,以物价指数将各年保费进行折算。

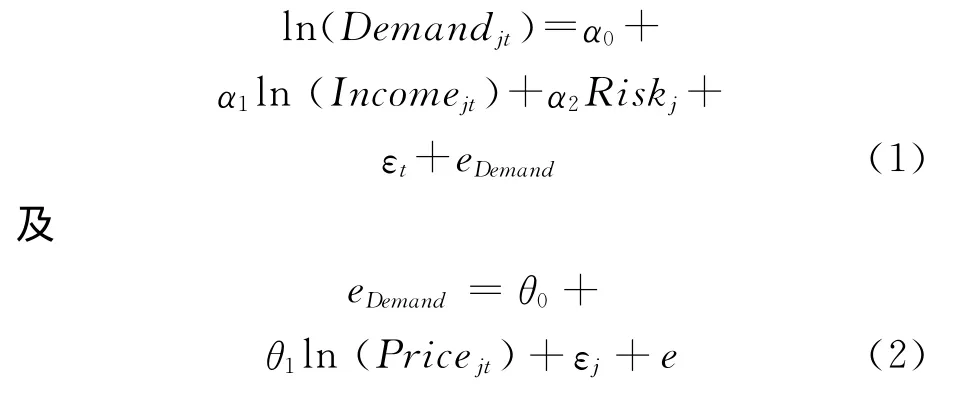

四、模型形式与结论

在多数的回归模型中,回归形式被定义为单一的方程。方程被定义为两个方程的形式,Manoj Athavale和Stephen M.Avila[19]则充分考虑了变量间的自相关性。其形式如下:

考虑到国内数据无法确定台风保险的价格,因为无法将该种风险与其他风险相区分。因此本文仍采用单一方程模式,但会充分考虑Manoj Athavale和Stephen M.Avila的方法,检验变量间的相关性。

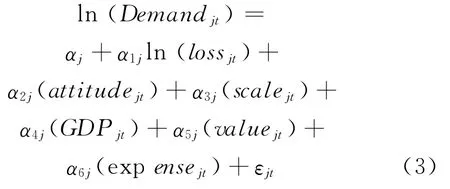

由于对台风灾害的指标不同,回归方程分为两个。

方程1:使用经济损失作为台风损失的解释变量,被解释变量为保费收入,为避免单位的影响,被解释变量及解释变量均取对数,时间段为2007年-2010年,具体得出下式

式(3)中:t=2007,2008,…,2010;j=广东、江西、福建、浙江、海南。

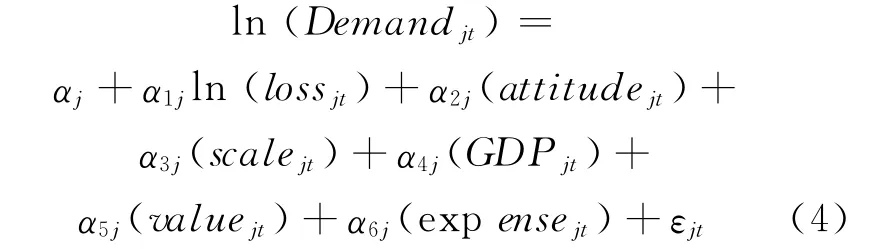

方程2:使用受灾面积作为台风损失的替代指标,被解释变量为保费收入,同样采用对数形式,时间段为2002年-2010年,具体得出下式

式(4)中t=2002,2003,…,2010;j=广东、江西、福建、浙江、海南。

利用Eeviews5.0首先对方程进行面板单位根检验,各变量水平量在1%的显著水平下不能拒绝有单位根的原假设,这说明这三个变量的水平量是不平稳的;从相应变量的一阶差分项的面板单位根检验结果看,统计量均显示能够拒绝变量的一阶差分项存在单位根的原假设,这说明3个变量均为一阶单整的I(1)序列,可以进行协整分析。

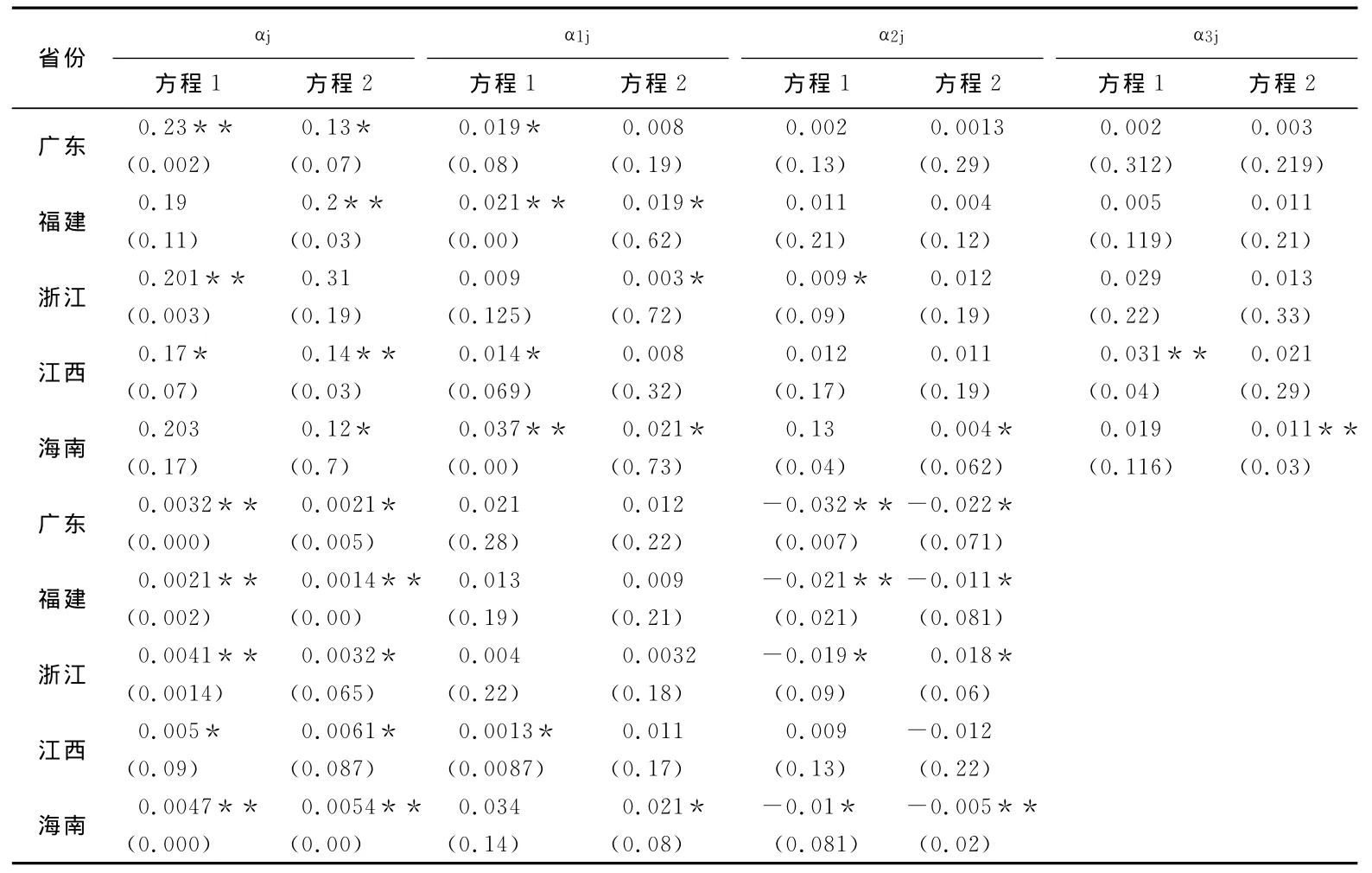

再利用Hausman检验面板模型是采用固定效用还是随机效应模型?Hausman统计量的值是22.13,相对应的概率是0.0005,说明检验结果拒绝了随机效应模型原假设,因此,采用个体固定效应模型比较适合。这也是方程1和方程2形 式设定的原因。面板分析的结果,见表1。

表1 面板分析结果

五、结论分析

(一)各变量影响的分析

一是经济变量的影响。经济变量包括GDP、农村住房价值。从回归结果看,方程(1)和方程(2)中GDP变量均显著,尤其是海南省,说明保费收入与经济发展的紧密关系。在农村住房价值中,只有在方程(1)中的江西和方程(2)中海南系数显著,其他均不显著。原因可能在于一方面采用的保费收入中保险标的涉及的农村住房不多,因果关系不强,另一方面对保费收入没有区分农村和城市,且家财险在总保费收入中占比较低,对保费收入的解释性较差。

二是自然灾害损失与保费收入正相关,但方程(1)中的浙江和方程(2)中的江西该变量并不显著,其原因可能在于江西受台风灾害的地区有限,保费收入中的一些地区并不受台风影响。但从总体来看,自然灾害的发生促进了保费收入的增长。

三是平均家户对保费收入解释有限,只有方程(1)中的江西和方程(2)中的海南显著,且显著水平不高,原因可能也是保费收入中企业财险占比较高,该险种与平均家户规模关系不是很大。且社会资本的概念较为宽泛,平均家户规模无法完全代表一个家庭的社会资本。

四是政府灾害救助与保费收入呈明显的负相关关系,这说明政府的灾害救助对保险的发展具有一定的挤出作用。但方程(1)的江西与方程(2)的浙江灾害救助对保费收入的作用不显著。原因可能在于浙江民营经济较为发达,且对台风的防灾防损经验较多,对政府的救助并不敏感。

(二)实证结果对巨灾保险制度设计的借鉴

从结果看,政府灾害救助与自然灾害的影响最大,在巨灾保险的具体设计中,必须考虑到目前保险产品已经包含台风、洪水等的风险及我国居民对政府的依赖。因此在具体的制度设计中,必须考虑以下三个方面的因素。

第一,注意巨灾风险保障的分层性。要充分利用目前保险产品对洪水、台风、地震等风险的保障,利用财税优惠等提高保险人的积极性。但也应该设计专门的洪水、台风、地震等单一巨灾产品,保障不具备商业保险购买能力的人群。

第二,重视救助保障体系的基础性作用。目前我国居民对政府依赖较强,考虑到我国的国情及实际情况,应重视救助保障体系与保险体系的衔接,在适用范围、运作方式、筹资渠道、监管对象、适用对象等方面形成功能互补。

第三,提高参保率。巨灾保险的参保率不高,对巨灾保险的运行和效果都会产生重大的影响。而国内外的经验也发现,巨灾保险的参保率往往达不到预期。提高参保率的方式主要包括,一是政府提高对巨灾保险重要性的宣传,提高人们对巨灾保险的认识,提高自愿投保比例。二是通过财政补贴引导人们提高巨灾保险的投保率。三是采用强制或半强制保险。

[1]David Flandro,Lara Mowery.2011Catastrophe Losses and Reinsurance Capital[EB/OL].(2012-02-24)[2012-06-10]http:∥www.gccapitalideas.com.

[2]李 永.巨灾给我国造成的经济损失与补偿机制研究[J].华北地震科学,2007(1):6-10.

[3]田 华,张 岳.巨灾风险管理中的政府责任边界分析[J].保险研究,2007(2):55-57.

[4]Cummins J D.Should the Government Provide Insurance for Catastrophes?[J].Federal Reserve Bank of St.Louis Review,2006(4):337-379.

[5]Browne M J,Hoyt R E.The Demand for Flood Insurance,Empirical Evidence[J].Journal of Risk and Uncertainty,2000(3):291-306.

[6]Dixon.The National Flood Insrance Progrtam Market Penetration Tate Estimates and Policy Implications[R].Report,2006.

[7]Michel-Kerjan E,Kousky C.Come rain or shine:Evidence on flood insurance purchases in Florida[J].Risk Insur,2010(2):369-397.

[8]Toshio Fujimi,Hirokazu Tatano.An econometric model based on the maxmin expected utility model an application to earthquake Insurance[M].Managing Safety of Heterogeneous Systems,2012:56-75.

[9]Brouwer R.Informing micro insurance contract design to mitigate climate change catastrophe risks using choice experiments[Z].2010,working paper.

[10]Slovic P,Fischhoff B,Lichtenstein S,Corrigan B,Combs B.Preference for insuring against probable small losses:Insurance implications[J].Risk Insur,1977(2):237-258.

[11]Kunreuther H,Pauly M.Neglecting disaster:Why don't people insure against large losses?[J].Journal of Risk and Uncertainty,2004,28:5-21.

[12]樊沁萍.灾害保险需求地区性差异之实验研究[J].经济研究,2011(2):265-304.

[13]李文娟.巨灾保险需求及其影响因素研究[D].武汉:武汉大学,2009.

[14]丁元昊.巨灾保险可负担性研究[J].保险研究,2011(10):77-85.

[15]Browne M J,Kihong K.An International Analysis of Life Insurance Demand[J].The Journal of Risk and Insurance,1993,60:616-629.

[16]赖丽华,谢秀宜.台风洪水保险消费因素之再探讨-台湾县市的实证[D].台北:中正大学,2011.

[17]何兴强,李 涛.社会互动、社会资本和商业保险购买[J].金融研究,2009(2):116-132.

[18]民政部规划财务司.2008年民政事业发展统计公报[EB/OL].(2009-05-22)[2012-06-11]http:∥cws.mca.gov.cn/article/tjbg/200906/2009060003 1762.shtml.

[19]Manoj Athavale,Stephen M.Avila,An Analysis of the Demand for Earthquake Insurance,Risk Management and Insurance Review,2011(12):233-246.

猜你喜欢

环球时报(2022-09-07)2022-09-07

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2021年5期)2021-11-22

小读者(2020年4期)2020-06-16

新世纪智能(数学备考)(2020年12期)2020-03-29

劳动保护(2019年3期)2019-05-16

小哥白尼(趣味科学)(2018年12期)2018-12-18

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05

中国民政(2016年10期)2016-06-05