中美可转换债券比较研究

2013-08-01 11:01吴海燕兰秋军马超群

财经理论与实践 2013年2期

吴海燕,兰秋军,马超群

(湖南大学 工商管理学院,湖南 长沙 410082)*

自从1843年美国纽约Erie Railway公司发行世界上第一只可转换债券(Convertible Bond,简称可转债或转债)开始,经过160多年的不断发展,可转换债券作为一种兼具股票与债券性质的金融衍生工具,既可享受股票价格上涨的收益,又可以债券形式规避股价下跌的风险而广受投资者青睐[1,2]。中国资本市场引入可转换债券的时间很短,但发展相当迅速,2012年12月流通市值达到1348亿元[3]。目前美国是世界上可转换债券市场规模最大的国家,2012年底其流通市值达到2400亿美元,规模仅次于国债。本文通过对中国和美国的可转换债券市场的规模、条款、风险收益特征和套利机会进行对比分析,为完善中国可转换债券市场提供参考建议[4,5]。

一、中美可转换债券的市场发展规模对比

美国是世界上最大的可转换债券市场,目前市场的存量达到2400亿美元,占全球可转换债券市场总规模的50%以上。从美国最近几年的发行量来看,2006年和2007年发行量增加迅猛,而2008年之后发行额有所下降,但发行数量却在不断上升,2011年达到历史最高点。美国可转换债券发行的家数多,平均每家发行的额度小,可转换债券市场发展较为成熟,市场规模扩大较快[6,7]。如图1为2000~2011年美国可转换债券发行规模情况。

图1 2000~2011年美国可转换债券发行规模情况

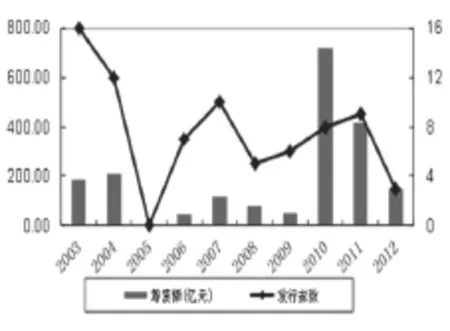

2001年中国《上市公司发行可转换公司债券实施办法》出台,上市公司陆续拟发行可转换债券融资。2003年发行的16只可转换债券筹资185.5亿元。中国可转换债券发行家数少,但平均每家的发行额度较大,平均为11.6亿元。截止2008年12月已有近60家上市公司发行了可转换债券,融资规模达710.58亿元[8]。2010年,沪深两市共发行包括中行转债等在内共8只可转债市场存量达到786.9亿元,为2009年的6.6倍。2011~2012年可转债市场继续快速扩容,市场总量已突破千亿元规模。从市场规模的角度来看,发展中国可转换债券市场仍有很大的空间。图2为2003~2012年中国可转换债券发行规模情况。

图2 2003~2012年中国可转换债券发行规模情况

就美国可转债发行主体而言,已从大企业转向高新技术高成长的中小企业,发行额度小,数量多,反映其对中小企业创新性需求的强力支持。美国采用了公募和私募两种形式发行可转债,增加了美国资本市场上可转换债券的流动性,成为了可转换债券基金、共同基金、对冲套利基金等关注的投资对象,同时促进了基金业务的快速发展。而中国的发行主体,集中在主营业务突出、有竞争优势、成长性强且无重大风险隐患的行业。中国可转债发行的家数少,发行的额度大。目前仅采用了沪深交易所公募资金的发行方式。其投资者以二级市场的普通投资者为主,对可转换债券基金和对冲套利基金认识不够。

由此可见,中国可转债市场相对于美国市场在规模上还存在巨大的差异,在发行家数上与美国相比还相差甚远。

二、中美可转换债券的条款比较分析

1.期限。可转换债券的期限分为存续期限和转股期限,其存续期限与一般债券相同,指债券从发行之日起至偿清本息之日止的存续期间。转换期限是指可转换债券转换为标的股票的起始日至结束日的期间。中国《上市公司证券发行管理办法》规定,可转换公司债券的期限最短为1年,最长为6年,自发行结束之日起6个月方可转换为公司股票。目前,中国证券市场正在交易的可转换债券的期限均为5年或者6年。美国的可转换债券存续期限设置比较灵活,跨度比较大,从半年到30年都有,有些小规模的可转换债券的存续期小于1年,一般而言5年、7年、20年和30年是发行较多的品种,多集中于3~10年。图3为美国可转换债券期限的分布情况。

2.票面利率。可转换公司债券的票面利率是指发行人根据当前市场利率水平、公司债券资信等级和发行条款确定,一般低于相同条件的普通债券。中国可转换债券的票面利率较低,大体在0.5%~2%之间。美国市场上通常设计的票面利率为同等风险下市场利率的2/3左右,票面利率差异较大,大体在0~10%之间。

图3 美国可转换债券期限的分布情况

3.赎回条款。赎回是指发行人在发行一段时间后,可以提前赎回未到期的发行在外的可转换公司债券。美国的赎回条款和中国赎回条款类似,但是美国的赎回条款更加宽松,根据可转换债券存续期的长短来决定不可赎回期的长短。而中国的可转换债券的不可赎回期大多为半年或者一年的硬性规定,没有根据存续期的长短来设定。

4.回售条款。回售条款是发行人为了吸引投资者而提供的一项保护措施。美国可转换债券的回售条款非常苛刻,大部分转债只有发生重大变化时才可以回售,也就是只有公司违约时才可以回售,而且该条款并未给予投资者100%的保证完全偿付。在中国可转换债券市场,由于回售条款的触发比例通常较转股价格修正条款的触发比例低,如果发行人不希望回售出现,可以在标的股价下跌至满足条件回售的规定前,向下修正转股价格以避免回售。

5.特别向下修正条款。特别向下修正条款是赋予发行人的权利,由于标的股票价格呈持续走低而无法行使转换权利时,对转股价格进行必要的调整。美国可转换债券的特别向下修正的情况很少出现,即使修正一般也不会低于初始转股价格的80%,而且修正的次数受到限制。中国可转换债券的特别向下修正的空间较大,当标的股票价格持续低于转股价格达到一定比例时,发行人可以向下修正转股价格,且向下修正的空间很大,但将修正后的转股价格一般不得低于每股净资产。

综合这些条款分析,中国可转债的发行具有明显的促使投资者转股的动机,是曲线形式的扩股融资。美国可转债一般不将标的股票的分红、增股纳入转股价格调整的范畴,转股价格向下修正的机会很少。而中国可转债发行人进行分红、增股时,会按照其稀释比例相应的调整转股价格,导致转股修正比例较高。中国可转债的条款设计比较单一,投资者针对可转债的期限、票面利率等没有很多选择的空间。

三、中美可转换债券的风险收益特征对比分析

美国市场是全球最大的可转换债券市场,可转换债券指数的历史数据能较好地反映可转换债券的风险收益特征。比较美国2011年12月16日~2012年12月14日Barclays美国可转换债券发行规模大于50亿美元的指数(Barclays U.S.Convertible Bond> $500MM Index)与美国标准普尔500指数(S&P500Index)走势,发现走势非常吻合,且标准普尔500指数明显高于可转换债券指数。如图4美国标准普尔500指数与Barclays可转换债券指数的表现比较。

根据以上分析,可以认为美国证券市场正确地反映了可转换债券和股票的风险收益特征。可转换债券的风险收益介于普通公司债券与股票之间。由此可见美国可转换债券是一种低风险、高收益的证券。

图4 美国标准普尔500指数与Barclays可转换债券指数的表现比较

与美国的可转换债券相比较,上证可转换债券指数的历史数据表明中国可转换债券具有不同的风险收益特征。比较中国2012年9月17日~2012年12月14上证可转换债券指数(000139)与上证综合指数(000001)走势,发现两者走势不太一致,上证可转换债券指数均高于上证综合指数。图5为中国上证综合指数与上证可转换债券指数的表现比较。

根据以上分析,可以发现在中国证券市场上,可转换债券的风险收益特征优于上证指数,且具有高收益、低风险和波动小的特征。相对于可转换债券而言,中国股票市场没有体现股票高风险高收益的特征。因此,在中国证券市场上,可转换债券比股票更受投资者的欢迎。这主要是因为中国可转债的发行条件较为严格,门槛更高,发行可转债的上市公司通常为规模较大、经营业绩优良、偿债能力较强的蓝筹股,使可转债的风险相对较小,但收益相对可观。

图5 中国上证综合指数与上证可转换债券指数的表现比较

由于中国可转换债券指数的交易时间不长,2012年9月才正式推出,样本数量少,加上可转换债券市场规模较小,因此统计分析结论的可靠性相对较低。

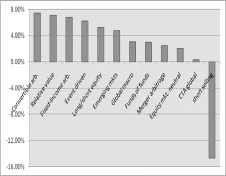

图6 截至2012年9月对冲基金在不同套利策略下的到期回报率

四、中美可转换债券的套利机会对比分析

可转换债券套利是指通过可转换债券与其相关联的标的股票之间定价的无效率性进行的无风险获利行为。可转换债券在成熟的金融市场中被大量的用于与股票空头进行资产组合以实现低风险的对冲套利,它的套利策略成为国际对冲基金的主要交易策略之一。美国的可转换债券市场份额的80%由对冲基金持有。作为最成功的对冲套利策略,可转换债券吸引了大量的市场参与者。图6为截止2012年9月对冲基金在不同套利策略下的到期回报率。

2010年3月中国融资融券试点实施后,在可卖空的市场下,可转换债券进入转股期后,套利机会更多,操作更为容易。融资融券的推出丰富了中国证券市场交易方式,有助于实现新型套利策略,其中可转债与融券组合套利策略就是一种受益于融券交易的策略。

五、结 论

通过上述对中美可转换债券市场的对比分析,表明中国可转换债券市场的规模仍有很大的发展空间。在条款设计上,期限、票面利率和赎回条款方面和美国的可转换债券的差异较大,但在回售条款和转股价特别向下修正条款方面,和美国的可转换债券的差异不大。最后对中美可转换债券的风险收益特征和套利机会对比分析,发现美国转债市场的债性凸显,股性较弱。而中国可转换债券的发行人对转债的意愿较强,特别向下修正条款促使转股。融资融券试点后,中国可转换债券套利的机会更多。

[1]Inmoo Lee,Tim Loughran.Performance following convertible bond issuance[J].Journal of Corporate Finance,1998,(4):185-207.

[2]Nobuyuki Isagawa.Convertible debt:an effective financial instrument to control managerial opportunism[J].Review of Financial Economics,2000,(9):15-26.

[3]杨亢余.国外可转债市场的发展及对我国的启示[J].证券市场导报,2002,(6),15-19.

[4]高用深,权丽平.可转换债券收益与风险的均衡关系分析[J].广西商业高等专科学校学报,2000,17:46-48.

[5]刘立喜.转换公司债券[M].上海:上海财经大学出版社,1999.

[6]饶育蕾,陈永耀,肖美玉.中国上市公司可转换债券非理性转股行为研究[J].财经理论与实践,2010,31(167):38-43.

[7]陈俊华,丁云宁.可转换债券市场发展的中外比较[J].金融与经济,2012,(9):33-35.

[8]杨如彦,魏刚,刘孝红,孟辉.转换债券及其绩效评估[M].北京:中国人民大学出版社,2002.

猜你喜欢

中国外汇(2019年20期)2019-11-25

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

幸福(2016年6期)2016-12-01

财经界(学术版)(2015年20期)2015-12-23

现代企业(2015年6期)2015-02-28

河北传媒研究(2014年2期)2014-07-12

乡村科技(2014年21期)2014-03-04