商业健康保险产品结构矛盾与调整

2013-08-12 00:55廖丹

时代金融 2013年6期

廖 丹

(西南财经大学保险学院,四川 成都 611130)

自1982 年中国恢复商业健康保险以来,健康保险在人们生活中扮演着越来越重要的角色。随着老龄化进程的加快、疾病发生率的升高、医疗费用的大幅上涨以及人们健康意识和消费能力的增强,商业健康保险的需求潜力巨大,且呈现出多样化和个性化的趋势。然而,商业健康保险的产品供给却存在诸多问题,产品结构矛盾突出,无法满足市场多元化需求。

一、我国商业健康保险产品结构矛盾

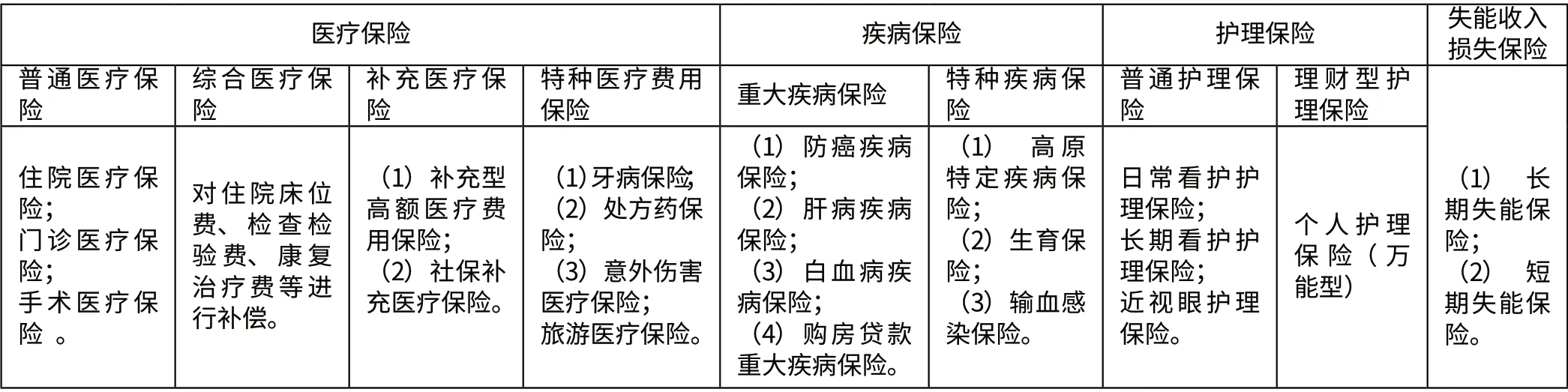

在我国,商业健康保险主要由寿险公司、财产保险公司、专业健康保险公司提供。截至2013 年,我国商业健康保险市场上的健康险产品已有两千余种。从产品供给结构来看,主要包括以下四大类:

表1 商业健康保险产品基本结构

从上表可以看出,尽管目前市场上的健康保险产品种类繁多,发展却严重失衡,大多数集中在疾病保险和医疗保险上,失能收入损失保险和护理保险供给严重不足。据统计,2011 年我国商业健康保险保费收入中,疾病保险贡献56.68%,医疗费用保险贡献43.04%,失能收入损失仅为0.12%,护理保险也只有0.17%。从保险行业协会2013 年最新数据来看,中国人寿提供的64 只健康保险产品中,医疗保险41 只,疾病保险21 只,失能收入损失保险和护理保险都只有1 只。而太平洋人寿、平安人寿、平安健康、新华人寿、泰康人寿等几家主要健康险产品供给公司也都只有医疗保险和疾病保险,没有提供失能收入损失保险和护理保险。另外,除人保健康、平安健康、昆仑健康、和谐健康这四家专业健康保险公司提供某些健康险主险外,其他保险公司提供的健康险产品多以附加险形式存在。这一定程度上导致了健康险险种受制于主险的情况,从而加剧了健康保险产品结构的矛盾。

二、产品结构矛盾产生的原因

通过对各保险公司健康险产品经营状况分析发现,上述产品结构矛盾产生的原因主要有以下几方面:

第一,产品创新难。由于产品开发成本高、费率厘定难、赔付率居高不下、道德风险与逆向选择现象严重等原因,保险公司创新难度大,缺乏创新动力,从而导致我国商业健康保险产品创新不足,失能收入损失保险等险种严重缺乏。

第二,缺乏有效市场细分。我国目前市场上销售的商业健康保险产品多是笼统的规定投保年龄、保险期限和保险责任等,产品针对性不强。

第三,宏观条件制约。我国目前保险市场尚不完善,政府支持力度不够,未来政治经济环境的不确定性使保险公司健康险产品经营面临较大风险,从而抑制了保险公司对健康险产品的扩大投资。

三、推动健康保险产品结构调整的建议

为了进一步促进健康保险的良好发展,为消费者提供更符合实际需求的产品,针对上述健康保险产品在结构上存在的矛盾及产生矛盾的原因,本文从以下几个方便提出相关调整建议:

首先,加快产品创新。对于产品创新难的问题,保险公司着力点还是应当在专业人才培养与引进、信息系统建设、科学化健康管理等方面。在产品结构上,可以从以下几个方面进行调整:第一,增加长期护理保险产品的供给。第二,加大重大疾病保险和女性生育险的供给。国家统计局数据显示,恶性肿瘤、心脏病和脑血管病已成为居民死亡率最高的三种疾病,女性孕育险,母婴安康险等险种也得到越来越多的关注,但医疗服务费用却高速增长,人们需要重大疾病保险和生育保险为家庭提供保障。第三,推进理财型健康险产品的发展。随着人们储蓄存款的增加,居民更加注重资产的保值增值能力。各大保险公司在健康险险种上也当大胆创新,推出一系列理财型健康险产品。

其次,进行有效市场细分。保险公司应当在被保险人收入差异、性别、年龄、地区、身体健康状况以及社会保障政策等因素分析的基础上对健康保险市场进行有效细分,针对性地调整产品结构,从而满足消费者的差异性需求。

最后,扩大政府支持力度,完善市场环境。在当前监管要求下,我国健康险产品的定价利率不得超过年复利2.5%。但随着健康保险产品结构的调整,带有理财功能的健康保险产品必将逐渐推向市场,这无疑削弱了健康保险产品的竞争能力。因此,监管部门可适度给予保险公司更多的自主权,使健康保险产品在更广阔的范围内得到创新。2012 年3 月14 日国务院印发的《“十二五”期间深化医药卫生体制改革规划暨实施方案》中明确提出积极引导商业保险机构开发长期护理保险、特殊大病保险等险种。这种政策层面的明确支持无疑对健康保险产品的结构调整有巨大助益。

[1]孙祁祥.保险学[M].北京:北京大学出版社,2009:202-205.

[2]朱铭来,贵哲暄.论我国商业健康保险的市场定位与发展战略[J].中国医疗保险,2012(12):65.

猜你喜欢

北方工业大学学报(2019年5期)2019-03-30

现代营销(创富信息版)(2018年10期)2018-10-12

东北电力大学学报(2018年2期)2018-05-21

财政科学(2017年3期)2017-08-07

数学理论与应用(2017年2期)2017-06-27

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13

郑州大学学报(理学版)(2013年3期)2013-03-11