沪深300股指期货、现货市场价格传导研究*

2013-10-24 01:07曾黎,李春

重庆工商大学学报(自然科学版) 2013年10期

曾 黎, 李 春

(红河学院 数学学院,云南 蒙自 661199)

沪深300股指期货、现货市场价格传导研究*

曾 黎, 李 春

(红河学院 数学学院,云南 蒙自 661199)

为了研究沪深300股指期货、现货价格的相互引导关系,采用2010年4月16日-2012 年12 月28 日共660个交易日的1 320个数据进行实证分析;研究结果表明:股指期货、现货价格之间存在协整关系,股指期货价格的变动在一期后对现货价格产生影响,而股指现货的价格的变动在两期后对期货价格产生影响,双向价格引导关系较弱,主要还是期货价格起到主要的引导作用.

沪深300股指期货;价格传导;VECM

股指期货作为以股票指数为标的物的特殊金融衍生产品,具有价格发现、套期保值和市场调节等多重功能,现已发展为国际资本市场上最为活跃的金融衍生产品.自沪深300股指期货合约于2010年4月16日正式上市交易以来,资本市场实现了从“单一买入后卖出”到“先买入后卖出和卖出后买入并存”的历史性跨越.市场投资比较活跃,流动性较好,持仓量高速增长,2012年的成交量、成交额和持仓量比上一年度分别增长108.41%,73.29%,127.87%,股指期货的推出有利于建立股市做空机制,提供卖空交易渠道,平抑市场大幅波动,提高市场的稳定性.

股指期货除了风险管理之外还有价格发现的功能,价格发现是指研究期现货市场之间的领先滞后关系,以及由此产生的波动影响.对价格发现的研究主要是从以下三个方面出发.一是通过期现货市场之间的引导及超前滞后关系来确定价格发现是否存在;二是研究期现货市场之间的价格发现贡献度;三是研究期现货市场波动溢出效应[1].Garbade和Silber最早建立了期现货价格间相互联系的动态模型来反映价格发现作用[2].谢文良和吴焜龙分别对台股期货市场的价格发现和信息传递进行了研究[3,4].王永杰等用鞅的最优停止理论,研究了强行平仓概率和投资者保证金资本存量的关系[5].杨峰对海外股指期货市场进行了比较研究[6].魏宇通过中金所的仿真交易数据对沪深300股指期货的波动率进行了研究[7].此处基于沪深300股指期现货时间序列数据,通过协整检验、向量误差修正模型(VECM)、脉冲响应函数等方法对期现货价格发现进行实证研究.以揭示两个市场是怎样相互影响的以及期现货之间价格引导关系.

1 数据选择与处理

本文选取沪深300股指期货、沪深300股指现货每天的收盘价格作为研究对象,数据分别来源于中国金融期货交易所和上海证券交易所的官方网站.时间跨度为2010 年4月16日-2012 年12月28日共660个交易日,所得样本为1 320个.为了取得期货合约的连续数据,采取的方法是首先选取最近期合约的收盘价格,在最近期期货合约进入交割日时,选择下一个最近期的期货合约,这样就得到了我们所需的连续期货合约序列.

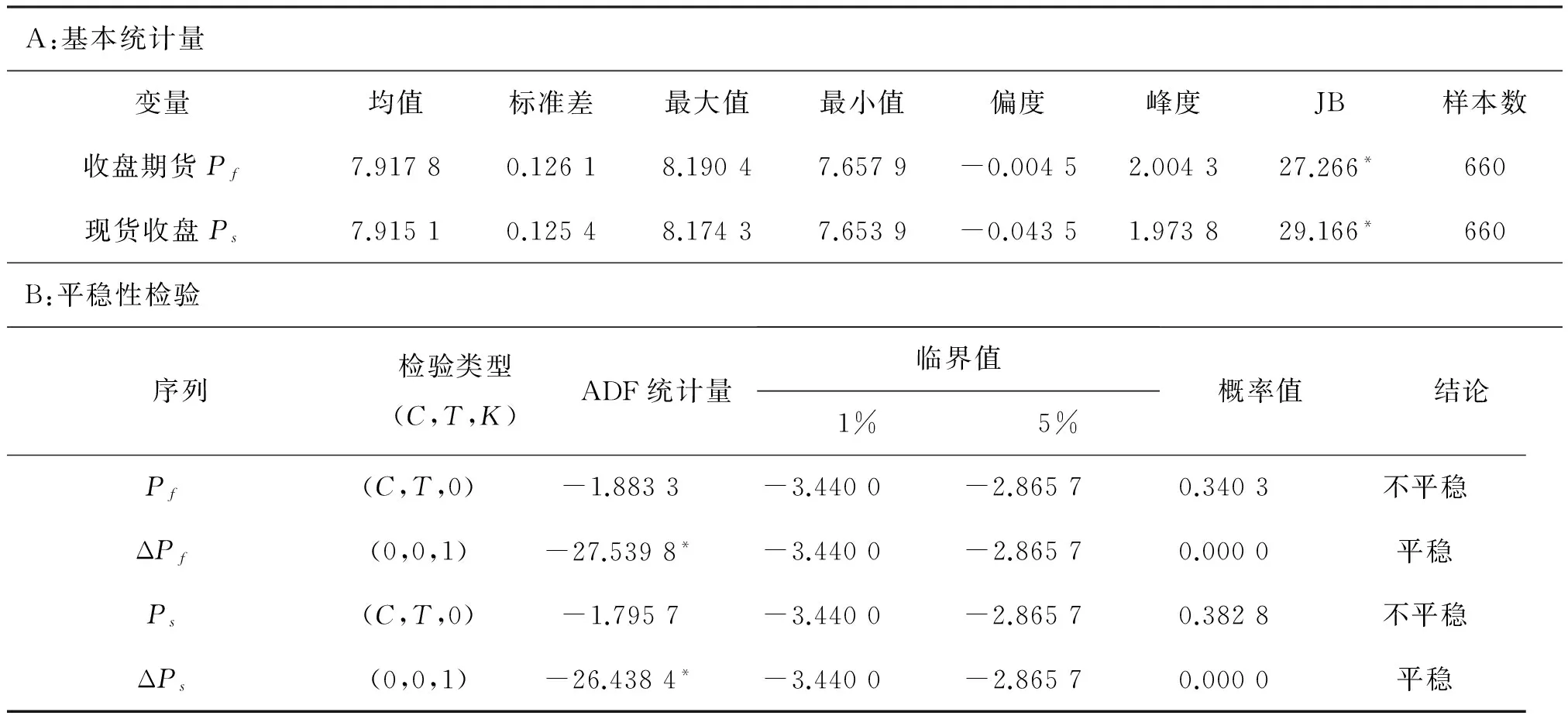

表1给出了沪深300指数期货、现货对数收盘价格的基本统计量.从中可以发现,沪深300指数期货的方差大于现货的方差;沪深300指数期货与沪深300指数现货的收盘价均为右偏的,并具有尖峰厚尾特征.Jarque-Bear值为正态性检验统计量,用来检验序列是否为正态分布,结果表明沪深300指数期货、现货收盘价格均不服从正态分布.此外,在进行协整关系检验之前,首先要对各变量进行平稳性检验,否则,直接对非平稳的时间序列进行回归将导致伪回归.判断序列的平稳性一种方式可以观察序列图像进行简单识别,另一种方式就是通过ADF单位根检验来判断.根据表1中ADF单位根检验结果表明:价格序列Pf和Ps的ADF统计量都大于临界值,所以为非平稳序列.但是,两个价格序列一阶差分后的序列ΔPf和ΔPs均为平稳序列.

表1 沪深300股指期货和现货指数对数收盘价格序列的统计特征

注:*表示在5%的置信水平下显著.Pf和Ps表示沪深300股指期货、现货收盘价格对数序列,Δ表示变量的一阶差分;检验类型(C,T,K)中的C,T和K分别表示单位根检验方程包括常数项、时间趋势和滞后阶数;*表示拒绝存在单位根的零假设.

2 股指期货价格与股指现货价格间的传导关系实证分析

本文借助协整检验、Granger因果检验以及VECM来揭示我国沪深300股指期货、现货价格间的引导关系.协整检验的意义在于它揭示了变量之间是否存在一种长期稳定的均衡关系,这种均衡关系意味着经济系统不存在破坏均衡的内在机制.关于协整关系的检验主要有两种方法: 一是基于协整回归残差项的EG两步法;二是Johansen提出的基于VAR模型对协整向量系统进行极大似然估计和检验. Johansen的检验方法不仅能精确地检验出协整关系的个数,还可以同时给出这些向量.向量误差修正模型(VECM)广泛运用于两个或多个存在协整关系的时间序列之间的动态关系,通过此模型来研究沪深300股指期货、现货收盘价格的相互引导关系,模型表达式如下:

(1)

(2)

其中,△表示对变量一阶差分,Pf,t,Ps,t分别表示股指期货、现货第t日的收盘价格,ecm1t-1和ecm2t-1为误差修正项,εf,t和εs,t分别为式(1)和式(2)的残差项.Johansen协整检验和Granger因果检验结果如表2,向量误差修正模型结果如表3.

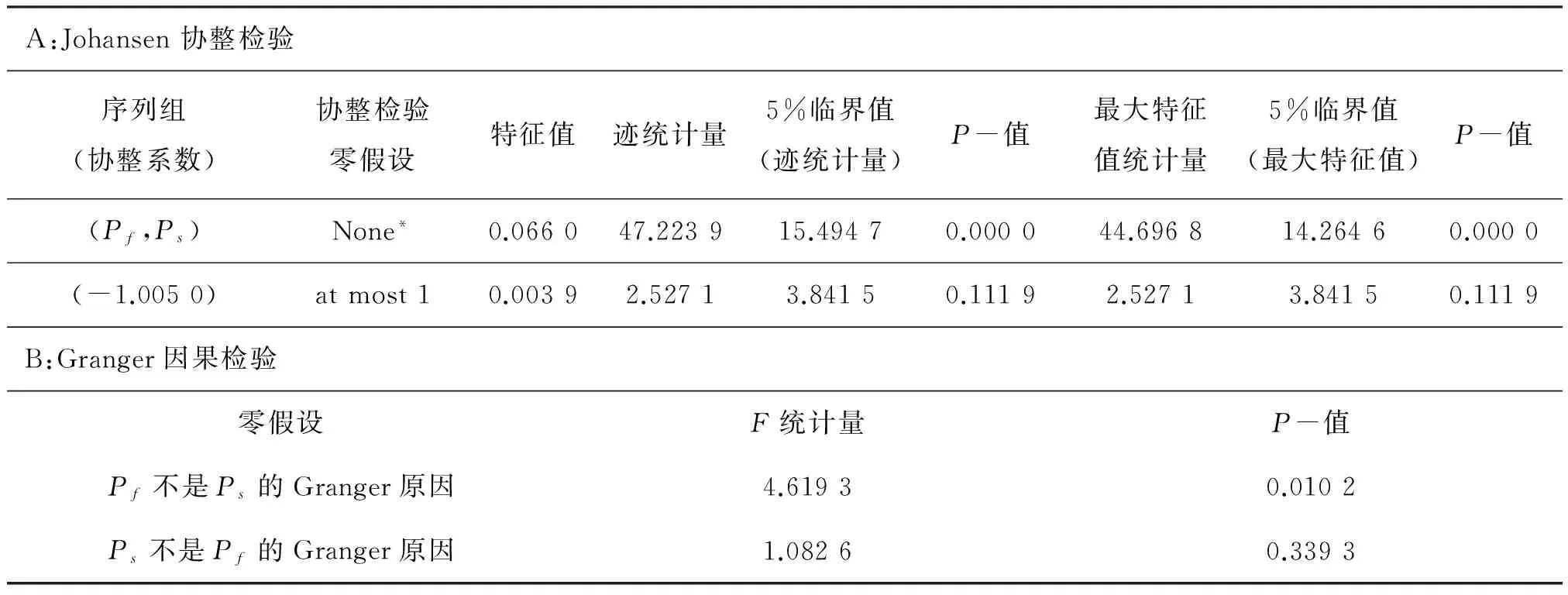

表2 沪深300股指期货和现货指数对数收盘价格序列协整检验结果

注:*表示在5 %的显著性水平上拒绝原假设

在表2中,从迹检验和最大特征值检验统计量看出,在5%的显著性水平上,迹统计量47.223 9>15.494 7,最大特征值统计量44.696 8>14.264 6,表明拒绝了两个序列之间没有协整关系的假设,认为Pf和Ps之间存在协整关系,即从长期来看,两者之间保持着长期均衡关系.在Granger因果检验中对于第一个假设,概率值0.010 2小于5%的检验水平,因此拒绝该原假设,即认为“Pf是引起Ps变化的的Granger原因”,记为Pf→Ps;对于第二个假设,概率值0.339 3大于10%的检验水平,因此不能拒绝该原假设,即可以认为“Ps不是Pf的Granger原因”,Pf与Ps间只存在单项因果关系.

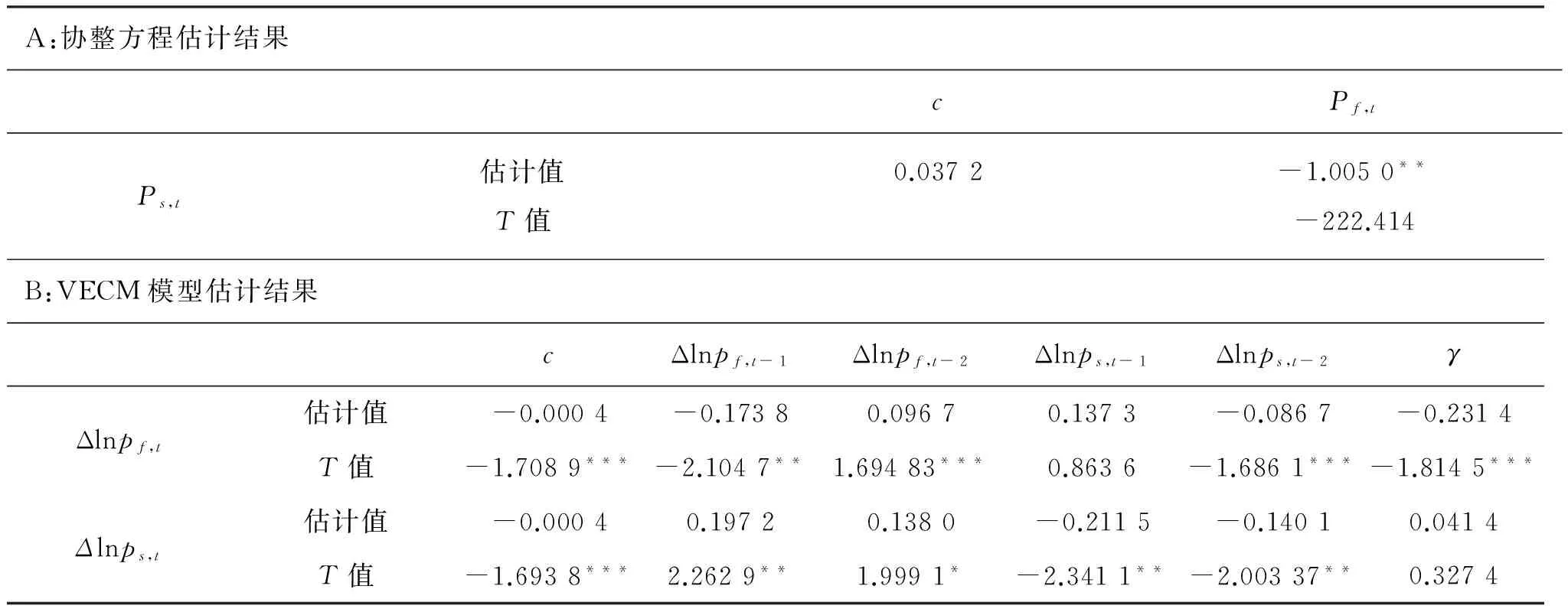

表3 协整方程和VECM模型估计结果

注:*,**,***分别表示在5%,1%和10%的置信水平下显著。

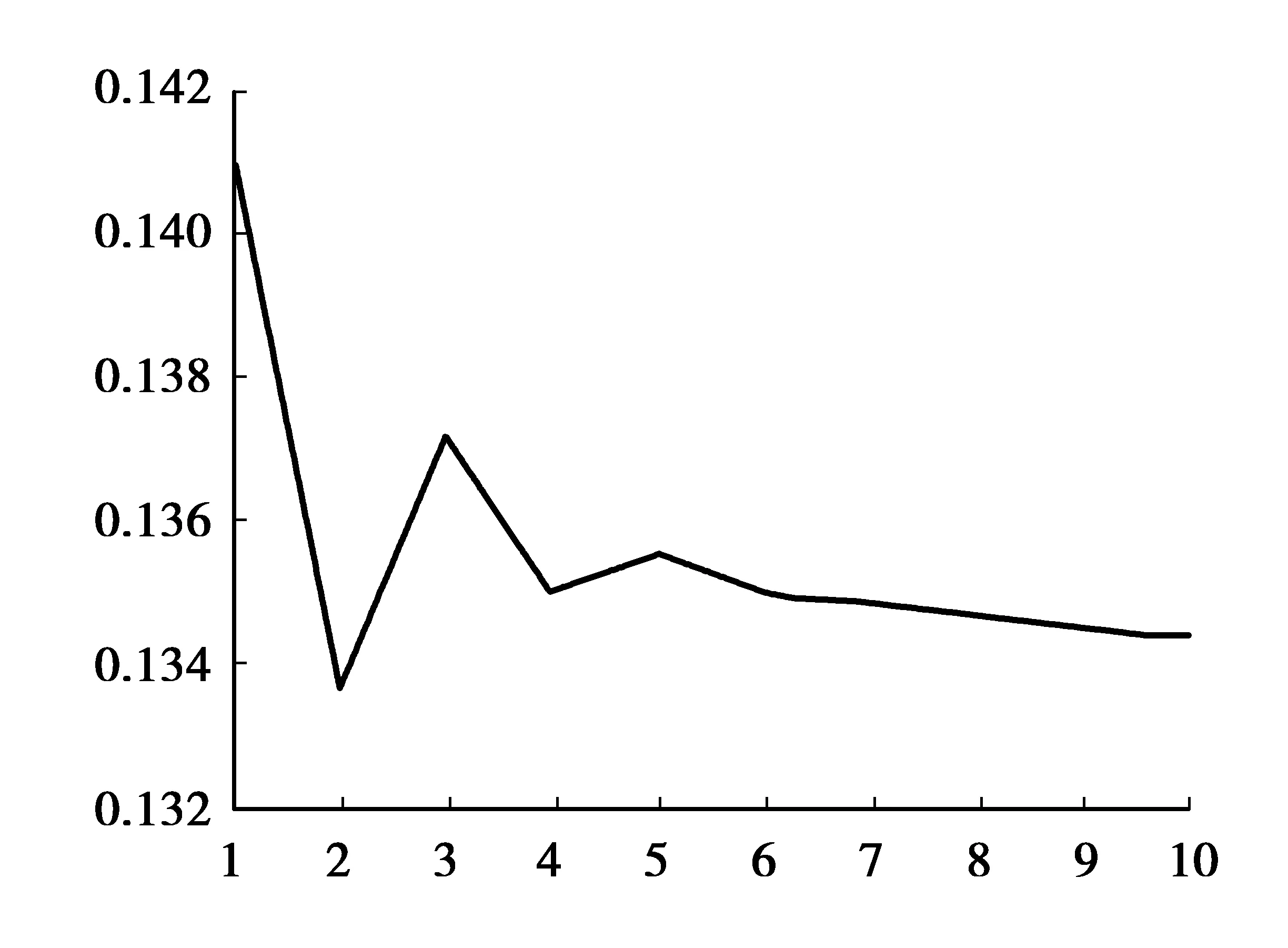

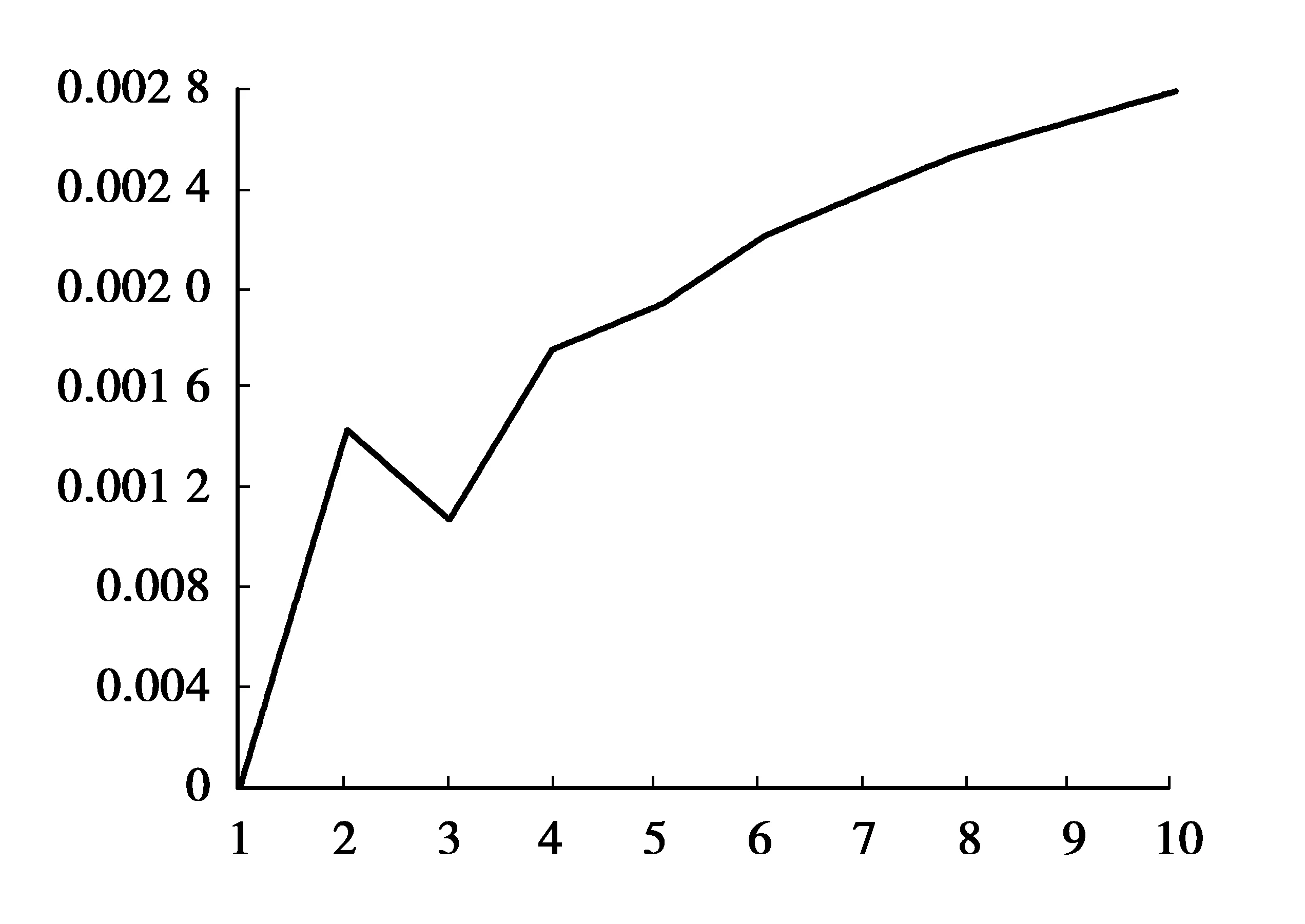

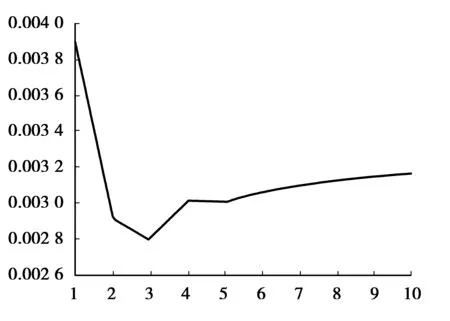

从表3看出Δlnps,t-2对期货价格的影响在10%的置信水平下显著,Δlnpf,t-1、Δlnpf,t-2对现货价格的影响,分别在1%和5%的水平下显著,说明股指期货的收盘价格的变动在一期后对现货价格产生影响,而股指现货的收盘价格的变动在两期后对期货价格产生影响.沪深300股指期货、现货误差修正项估计值分别为-0.231 4(T=-1.814 5)和0.041 4(T=0.327 4),在10%的置信水平下,沪深300股指期货是显著的,现货误差修正项不显著,这说明误差修正项对沪深300指数期货有显著的负向调节作用,当期货和现货价格发生偏离时,期货价格起到主要的引导作用,现货价格的变化受到期货价格变化的影响,这一发现格兰杰因果检验得到的结果一致.调整系数-0.231 4表明期货市场上一期价格偏差的23.14%将在下一期得到修正,使得市场价格保持长期均衡.下面使用脉冲响应函数进一步研究沪深300股指期货、现货之间的价格传导,脉冲响应函数结果图1-图4.

图1 沪深300股指期货对期货的冲击

图2 沪深300股指期货对现货的冲击

图4 沪深300股指现货对现货的冲击

从图1-图4脉冲响应函数的结果看出,沪深300股指期货对自身以及现货的冲击、沪深300股指现货对自身以及期货的冲击,在一开始就有较强的正向冲击,并且持续期较长,但是强度是下降的趋势.在图2中股指现货对期货的冲击没有立刻响应,而是从第一期开始冲击的强度逐渐上升,这说明在价格的传导关系中,股指期货起到主导作用.因此,从脉冲响应函数的结果来看股指期货和现货的引导关系是双向的,但是股指期货对现货起到了主要的引导作用.

3 结 论

为研究沪深300股指期货现货价格指数之间的引导关系,本文通过对我国2010年4月-2012年12月的沪深300股指期货、现货价格指数一共660个交易日的数据进行实证分析,得出以下结论:

从协整关系检验看,沪深300股指期货、现货价格指数之间存在协整关系;在格兰杰因果检验中,这种因果关系是单向的,股指期货是引起现货变化的的Granger原因,但股指现货不是是引起期货变化的的Granger原因.协整系数表明期货和现货价格之间是如何相互影响的.协整系数-1.005 0意味着期货指数价格的对数每波动1%,则现货指数价格相应大约增加1.005%.

在价格引导关系结果中,股指期货价格的变动在一期后对现货价格产生影响,而股指现货的价格的变动在两期后对期货价格产生影响,当期货和现货价格发生偏离时,期货价格起到主要的引导作用,现货价格的变化受到期货价格变化的影响.从冲击反应中发现,尽管股指期货和现货的引导关系是双向的,但是股指期货对现货起到了主要的引导作用.

在本文研究结论中,沪深300股指期货和现货价格的传导关系,呈现出了单向的引导关系,这个发现和之前大部分研究中的结果不太一样,在此认为随着时间的推移,期货市场在交易量、交易额、活跃程度、交易机制等方面都比刚刚上市时取得了突飞猛进的发展,使得股指期货在降低市场风险、减少市场剧烈波动等方面开始发挥作用.

[1] 蔡向辉. 三足鼎立——股指期货影响股市波动的机制解析与实证检验[M].北京:中国金融出版社,2011:98-120

[2] GARBADE K D,SILBER W L. Price movement and price discovery in the futures and cash markets[J].Review of Economics and Statistics,1982(64):289-297

[3] 谢文良.价格发现、信息传递与市场整合——台股期货市场的研究[J].财务金融学刊,2002(10):1-31

[4] 吴焜龙.台指期哈之价格发现——市场内与跨市场研究[D].中国台湾:淡江大学,1998

[5] 王永杰,陈成,苏振华. 股指期货市场强行平仓风险估计[J].重庆工商大学学报:自然科学版,2011,28(3):261-264

[6] 杨峰.海外股指期货市场比较研究[J].金融研究,2002(7):33-43

[7] 魏宇.沪深300股指期货的波动率预测模型研究[J].管理科学学报,2010(13):66-76

Keywords:HS300 stock index futures;price transmission;VECM

Research on Price Transmission of HS300 Stock Index between Futures Market and Spot Market

ZENGLi,LIChun

(School of Mathematics, Honghe University, Yunnan Mengzi 661199, China)

In order to study the interactive guiding relation of HS 300 Stock Index between futures prices and spot prices, this paper makes empirical analysis of 1 320 data in 660 exchange days during April 16th, 2010-December 28th, 2012, and the research results show that there is a cointegration relation of the stock index between futures prices and spot prices, that the change of stock index futures prices has effect on the spot prices after a phase, however, the change of stock index spot prices has effect on the futures prices after two phases, and that there is a weak relation of bidirectional price guidance because the futures prices play a mainly guiding role.

1672-058X(2013)10-0052-05

2013-03-21;

2013-04-13.

云南省自然科学基金项目(2011FZ193);云南省教育厅科研基金(2011C121)..

曾黎(1981-),男,云南蒙自人,讲师,硕士,从事数理金融研究.

F830.9

A

责任编辑:代小红

猜你喜欢

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14