谈保险资本化在企业风险管理与资本管理中的运用

2014-02-09 07:16陆坚

上海保险 2014年1期

陆 坚

谈保险资本化在企业风险管理与资本管理中的运用

陆 坚

企业经营面临着各种不确定的风险,必须准备足够的资本,以确保清偿能力。因此,资本也可视为企业的“立即性资金”,其资金主要来自于股东的投资或公司对外的债务,属于企业资本管理的范畴,而企业的风险管理是一体两面的。传统的财务理论将它们分开处理,资本管理属于公司财务部门的职责,主要是管理企业的负债与权益,即发行新股募集资金或进行对外发债的财务杠杆操作,目的在于提升资金效率,降低资金成本,提高股东权益报酬率;而风险管理则属于风险管理部门和财务部门的职责,主要的工作是分别通过保险市场与资本市场来管理企业的营运风险及财务风险,其目的在于降低企业的风险。

事实上,资本管理与风险管理两者间有其内在关联性,若将两者分裂地独立考虑,我们很难看出两者间的关系。为了能了解两者相互间的关系,我们必须建立一个既能综合保险与资本两个市场特质,又能横跨两个市场管理技术的单一架构。

一、保险资本化模型

过去,标准的资本模型均在处理负债与权益,不会涉及公司的风险。而在风险领域的保险模型,也不会将公司财务目标列入考虑,若综合两项模型成单一的模型,则可以在单一架构下评估及比较资产负债表的表列实收资本与非表列的或有资本所产生的效用,此架构称之为保险资本化模型。

保险资本化模型的导入,将保险纳入企业的资本基础之中,换而言之,企业资本的资源可以广义地涵盖实收资本,即企业资产负债表的表列负债与权益,以及非表列的保险、衍生性金融商品等或有资本。保险资本化模型纳入实收资本及或有资本后,就可以在单一架构上来评估及比较这些资本所产生的经济效益。

在保险资本化模型中,企业的总价值应足以支付企业所有的风险,包括企业自留风险及已转移的风险,用一个简单的数学函数来表示这样的关系,即:

企业的资本=支付企业所有风险的资金=f(企业所有风险);或=表列实收资本+非表列或有资本=f(企业自留风险)+ f(企业已转移的风险)

在标准的资本模型中,企业表列实收资本仅与自留风险相关,各种风险的管理手段也仅与企业转移的风险相关。但在保险资本化模型中,保险被视为资本的一部分。这个模型可以紧密地结合传统保险、公司理财以及新兴的整合性金融商品的经济效用。

图1显示标准资本模型与保险资本化模型两者间在安排保险后,资本结构产生的变化。笔者假设,未安排保险前企业总风险为80元,在财务杠杆为1∶1的情况下,实收资本中负债与权益各为40元,在安排20元保险转移风险后,自留风险为60元,在标准资本模型里,负债与权益各为30元;而在保险资本化模型里,保险20元视为资本,权益只要20元,负债维持不变。很明显,企业对权益资本的需求减为一半。

二、保险资本化模型的内涵

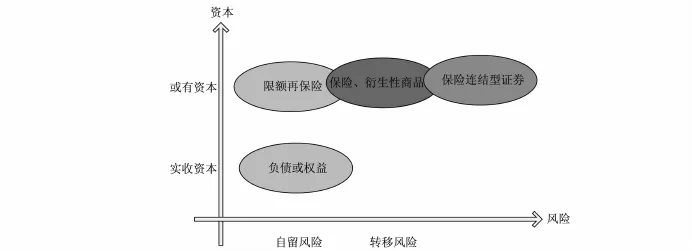

我们可以从两方面来探讨保险资本化模型的资本内涵(如图2)。

1.通过保险资本化模型,能辨识哪些资源可作为企业资本。对企业无法转移或可承受的自留风险,运用的资源必须是实收资本(负债与权益);对企业可转移的风险,可替代的资源除保险、衍生性商品外,亦可包括新兴的风险转移工具,诸如一些嵌入风险的保险连结型债券。

2.通过保险资本化模型,企业可以了解,当实收资本不足以承担风险时,不用立即去增加实收资本,外部有许多替代性资源,比如,可购买保险或衍生性金融商品来转移风险。通过或有资本的风险融资工具达到企业报酬率的最大化。

图1 安排保险后,标准资本模型与保险资本化模型两者间的资本结构变化

图2 企业支付各种风险,各种资源

传统资本模型只专注于负债或权益,而忽略了其他替代性资源。这将会使企业的资本成本与股东投资报酬率失真。

当企业的业务组合、负债与权益比率维持不变,在保险资本化模型的总平均资本成本公式里,其分子包含各种来源的资本成本,而分母是以各种来源资本的总价值(即企业价值)来计算。公式如下:

该公式前两项的总和是表列实收资本的成本,而最后一项则来自非表列或有资本的成本。前述加权平均资本系表列实收资本的成本,因此,这仅仅是企业总平均资本成本中的一部分而已。

若将表列账面实收资本简称为实收价值,则实收价值=负债价值+权益价值,因此,总平均资金成本的计算公式也可以改为:

保险资本化模型突破了标准财务理论的盲点,以一般化的观点,考虑风险管理的层面,并涵盖了企业资本的各项资源(负债、股本、保险)。通过这个单一架构可以发现,保险与风险自留的风险管理策略,以及负债与权益配置最佳化的财务策略,两者同等重要。企业在决定企业债与股本比例的财务杠杆政策时,应该先评估并决定包括风险自留、风险转移、实收资本结构以及或有资本等种种政策。

公司的财务报表并不会充分揭示企业所运用的各种风险管理技术。而从保险资本化模型来看,这样的计算结果其实是无法真正地反映出企业总平均资本成本的,因为它无法反映采取避险决策或未采取避险决策对企业财务的影响。

三、保险资本化模型的导入

总而言之,保险资本化模型可以在单一架构下比较衍生性商品策略、各种保险保障、或有资本工具、限额再保险、保险连结型证券、资产证券化,以及各式各样的债券或增发新股等种种决策对企业产生的效用。然而在进行比较之前,企业必须对其所面临的各种风险、风险与风险间的交互作用,以及对财务的影响进行全面了解,并且在决定采取保险资本化模型的初期,必须针对保险资本化的各种资源的结构特性予以模型化,并评估其对财务的影响。同时,企业必须要有评估标准以评析特定资本结构,并有适当可用的资源。

上述保险资本化模型的概念,也有助于说明企业风险管理在功能上的一些转变。

四、风险管理功能的转变

随着资本市场与保险市场的融合,具有前瞻性的企业亦开始着手发展综合资本市场和保险市场特质的风险管理工具。例如,过去企业对于营运风险与财务风险分别通过保险市场以及资本市场来规避,而现在则可由整合性风险管理工具来获得保障,这样不论损失来自财务面或是营运面,企业均可获得保障。

资本市场与保险市场融合的另一个结果,即发展出融合风险转移与融资功能的工具。例如,限额再保险即融合了融资与风险转移的特质,使得企业得以通过限额再保险的安排,达到风险转移与融资的双重效果。

风险管理技术的革命对于企业财务部门也具有很大的意义。财务部门通过评估企业所面临的风险,可拟定出最佳资本结构。由上述的保险资本化模型可以看出,不同风险管理工具的交互运用,对公司整体风险的影响会有很大不同,即企业的自留风险会随着企业导入新的风险管理工具而改变,而其结果也决定了企业的资本需求。

权益资本对于企业而言是长期融资,资金来源于股东的投资,公司大多数盈余都用来派发股息,所以权益资本的成本最高。而企业自留风险的多少决定其需要多少权益资本,若有替代性资源则可以明显减少权益资本。举例来说,以或有资本的方式承诺当企业资本不足时(例如因巨灾而发生重大损失),可注入一定金额以补足资本。运用这类工具后,企业不需要为了一些发生频率不高但发生时却会对企业财务造成重大冲击的巨灾事故去预备这些成本相当昂贵的资本,而可以通过一些或有资本达到节省成本的目的。

(作者单位:中国太平洋人寿保险股份有限公司)

猜你喜欢

公民与法治(2022年3期)2022-07-29

军民两用技术与产品(2022年1期)2022-06-01

证券市场红周刊(2020年27期)2020-07-18

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

新闻传播(2016年20期)2016-07-10

体育科技(2016年2期)2016-02-28

家用汽车(2016年4期)2016-02-28

中国工程咨询(2016年12期)2016-01-29