风险投资参与对创业板企业市场表现的影响

2014-02-18 06:20葛翔宇李玉华叶提芳

统计与决策 2014年1期

葛翔宇,李玉华,叶提芳

(中南财经政法大学 知识产权研究中心;统计与数学学院,武汉 430073)

0 引言

在经济增速下降、经济结构调整和经济发展方式转变的大背景下,风险投资及其支撑的自主创新体系的作用发挥尤为重要。风险投资既涉及到中小企业融资层面的问题,又涉及到推动创新的风险识别、转移和分散的机制问题,其功能发挥与功能定位值得深入探讨。

国内外相关研究文献较为全面地分析了风险投资在经济体系中的功能作用及发展规律,但针对国内风险投资的实证研究还不多,特别是以参与度最高的创业板市场为主的研究较少,并且研究内容也不够系统、深入。本文将试图以多角度、多层次较为全面地对创业板中的风险投资的功能作用及发展规律进行实证研究,这将有助于风险投资的理论建立及对风险投资实践的指导。

1 几个基本假设

本文的研究内容由两个结构层次构成:一是风险投资的存在性问题,即有风险投资参与的企业与无风险投资参与的企业之间的市场表现的差异性问题,以此验证当前风险投资的功能作用;二是不同特征的风险投资所参与企业之间的市场表现差异性问题,以此揭示当前风险投资的一些投资规律。为获得以上的研究结论,本文有如下的选择与安排:将上市公司市场表现分为两类,即发行时一级市场的表现和上市后二级市场的表现;一级市场表现指标采用上市首日和5日抑价率;二级市场的表现指标采用上市后10日、30日、90日后的股票异常回报率;在研究方法方面,采用非参数Mann-Whitney检验与独立样本多变量参数T检验。

基于以上思路,建立如下几个基本假设:

1.1 风险投资的存在性假设

企业在IPO时抑价率是研究风险投资存在性的最常用的指标。抑价率是发行新股时因公司价值无法充分评估,为发行成功给予投资者一定的风险折价。如前所述,风险投资参与企业的IPO之中,能起到“核证”和“监督”的作用,以自身的投资行为对企业价值进行背书,降低不对称信息程度,表现为降低在IPO时的抑价率。在创业板中的情况更是典型,由于在创业板中高科技企业较多,信息不对称程度更严重,风险投资的存在有助于降低IPO时的抑价率。为验证这种情况,建立如下假设:

假设1:有风险投资参与的企业在IPO时抑价率较低。

企业在IPO后的市场表现一般虽下降现象已引起极大的关注。风险投资参与的企业的市场表现是否比无风险投资参与的企业要好是投资者非常关注的问题之一。风险投资机构为实现自己的投资收益,希望所投资企业有优异的二级市场表现,而这需要所投资的标的企业的价值不断提升。因此,风险投资机构会积极为企业提供各种“增值服务”,如多渠道提供融资工具、优化公司治理结构、协助招聘企业高管等。为验证这种情况,建立如下假设:

假设2:有风险投资支持的企业在二级市场上有更高的股票异常回报率。

1.2 不同特征风险投资所参与企业之间市场表现差异性假设

1.2.1 单一投资与联合投资

单一投资是一家风险投资机构所投资的事件,联合投资是二家或二家以上的风险投资机构投资于一家上市公司的事件。在联合投资中,风险投资的作用发挥会优于单一投资。因为有更多的风险投资机构从不同的角度“筛选”和“核证”企业,提供各自掌握的资源提升企业价值,风险投资的“监督”、“核证”、“资源共享”和“增值服务”的作用会发挥得更明显。为验证这种情况,建立如下假设:

假设3:受联合投资的企业在IPO时的抑价率低,在IPO后股票异常回报率更高。

1.2.2 不同的投资阶段

依据投资的时点不同,投资阶段大致分为成长期和成熟期。成长期是企业发展的较早时期,成长期投资的特点是:风险投资并不完全以上市退出为目标,而是较关注企业的长期成长,积极提供各项“增值服务”。从企业角度看,早期阶段中小企业的融资难度较大,需求更加迫切,风险投资起到“雪中送碳”的作用。而成熟期大多为“锦上添花”,以财务性投资为主,即常说的“突击入股”,其盈利模式多为赚取一二级市场的估值差异收益。一般认为,成熟期的投资不太关注企业的长期发展,较少对企业进行“增值服务”,要有的话也只是如何协助企业尽快上市。建立如下假设:

假设4:成长期获得风险投资参与的企业在IPO时抑价率更低,在IPO后股票异常回报率更高。

1.2.3 不同的资本背景

不同资本背景的风险投资在运作机制、投资经验及能力上存在一定的差异。国有资本背景的风险投资机构成立时间长,资本实力雄厚,注重所投资企业的长期价值提升;外资资本背景的风险投资机构具有丰富的经验和国际视野,较注重建立自己的“声誉”,为企业提供多方位的“增值服务”;而民营资本背景的风险投资机构则机制灵活,但成立时间较短,尚在成长阶段,经验和能力有一定欠缺,对参与企业的影响和帮助较小。建立如下假设:

假设5:国有、外资背景的风险投资所参与企业在IPO时抑价率较低,在IPO后股票异常回报率较高。

2 数据选择、理论模型与实证分析

2.1 样本数据的选择

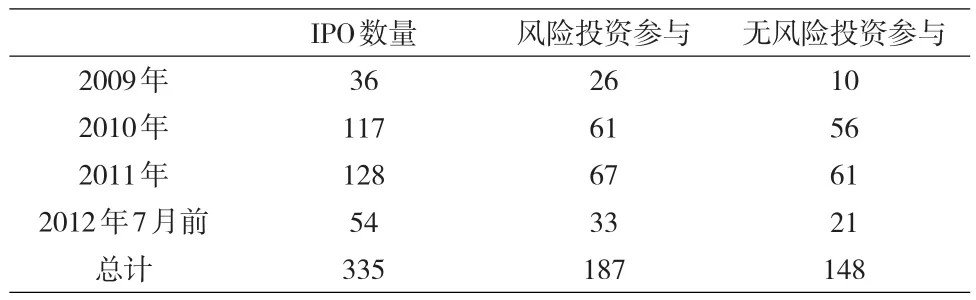

本文以2009年10月至2012年7月在创业板上市的335支股票为研究样本,其中,187家企业有风险投资的参与,涉及228家风险投资机构,有一轮融资,也有多轮融资,共发生422次融资事件。各年风险投资参与的情况如表1所示。

表1 2009年10月至2012年7月创业板IPO及风险投资参与情况汇总

2.2 解释变量、被解释变量与控制变量的选取

被解释变量。样本企业IPO时首日抑价率UP1、5日抑价率UP5、样本企业上市后10日、30日、90日后股票购买累计异常回报率BCR10、BCR30和BCR90。

解释变量。风险投资是否参与PEback,在风险投资所参与企业中,是否联合投资united、是否为成长期投资growth、是否国有资本背景的风险投资state,以及是否外资背景的风险投资foreign。

本文用到的控制变量指标汇总:

(1)公司持股结构指标:十大股东股权比例T10share、控制人股权比例Tshare;

(2)发行特征指标:IPO发行规模的对数lnamount、发行中签率bidratio、发行市盈率Is_pe、净资产收益率ROE、发行时公司账面市场价值比BM、首日换手率ER、资产负债率DR;

(3)企业IPO的主承销商声誉指数REPU。本文以IPO时主承销商在上一年所承销所有境内IPO项目的数量排序,以排名在前25%作为高声誉的机构。

经统计、分析,变量特征描述如表2所示。

表2 变量特征描述

2.3 理论模型

2.3.1 风险投资的存在性假设

(1)在企业IPO抑价问题上,分别建立首日、5日抑价率的模型:

(2)在企业IPO后二级市场的表现上,采用股票异常回报率为衡量指标。张学勇、廖理(2011)认为股票的异常回报率包括累计异常回报率(CAR)和购买并持有异常回报率(BHAR)。累计异常回报率是每日异常回报率的按日累计加总,而每日异常回报率是样本公司每日回报率与基准回报率之差。本文以上证指数为基准回报率来计算日累计异常回报率,采用该方法计算N日股票异常回报率的数学公式为,以此建立10日股票异常回报率模型如下:

以类似方式可建立30、90日股票异常回报率模型。

2.3.2 不同特征风险投资所参与企业之间市场表现差异的假设

(1)单一投资与联合投资。

以虚拟变量united=1为联合投资,建立首日抑价率模型如下:

其他5日抑价率模型与股票异常回报率模型以类似方式建立,只要对虚拟变量及控制变量做相应调整即可,不再赘述。

(2)不同的投资阶段。

为简化分析,本文以风险投资所投资时间长短划分成长期与成熟期的投资。建立首日抑价率模型如下:

其他5日抑价率模型与股票异常回报率模型以类似方式建立,只要对虚拟变量及控制变量做相应调整即可。

(3)不同的风险投资背景。

经查询所有参与创业板企业的风险投资的控股股东背景,将其划分为:外资、国有和民营。建立首日抑价率模型如下:

其他5日抑价率模型与股票异常回报率模型以类似方式建立,只要对虚拟变量及控制变量做相应调整即可。

2.4 模型的实证分析

2.4.1 风险投资的存在性假设的检验结果分析

依据所搜集、整理的数据,首先用Mann-Whitney非参数检验对两组数据的均值进行简略对比性检验,其检验结果如表3所示。然后进行多变量详细的参数T检验,其检验结果如表4所示。

表3 风险投资的存在性假设的单变量估计结果

对以上实证检验结果进行分析得如下结论:

(1)风险投资参与对企业IPO抑价率的影响。

表3、表4都表明风险投资参与企业在IPO首日、5日抑价率显著较低。单变量检验结果显示:在有风险投资参与和无风险投资参与的两组数据中,首日、5日抑价率的均值有显著的差异。而多变量检验的数据显示有风险投资参与企业比无风险投资参与企业首日抑价率平均下降9%,5日抑价率平均下降7.5%,因此,检验结果接受假设1。

这说明在创业板市场中,有风险投资的参与能明显降低企业信息不对称的程度,风险投资起到“核证”的作用,有助于在IPO时所参与的企业的价值的识别,能降低创业板市场的投资炒作程度。除风险投资参与影响因素外,若企业的市场规模越大,信息获取难度较低,投资人要求的抑价率也较低;若中签率越低,表明二级市场的需求更大,需要的抑价率较高;若首日换手率越高,表明投资者对企业的价值的分歧较大,所要求的抑价率较高。另外,检验结果显示风险投资参与对首日抑价率比5日抑价率的影响程度要更大一些。

表4 风险投资的存在性假设的多变量估计结果

(2)风险投资参与对企业IPO后股票异常回报率的影响。

在单变量检验中,两组数据异常回报率均值明显差异较大。而在多变量检验中,有风险投资参与的10日异常回报率高出0.8%,30日异常回报率高出0.2%,因股票的长期异常回报率收敛于零,故90日股票异常回报率仅高出一个较小的数,30日、90日异常回报率的10%的置信区间是显著的。因此,检验结果接受假设2。

由于股票异常回报率能衡量上市企业在IPO后有强于大盘表现的异常回报率,能体现企业具有较高的成长性和收益率。检验结果说明风险投资参与的企业有更高的投资价值,进而验证风险投资对企业“监督”、“核证”及“增值服务”的作用发挥。但置信的区间较大及10日数据不显著也表明风险投资参与对企业IPO后的价值提升还有空间。

综合来看,创业板中风险投资所参与的企业有更好的一级市场和二级市场的表现,体现风险投资的存在价值,风险投资能降低资本市场的信息不对称程度,减少交易成本,有利于鉴定、识别上市企业价值,又能提升上市企业长期价值,也将有助于创业板市场的建设。

2.4.2 不同特征风险投资所参与企业之间市场表现差异的假设结果分析

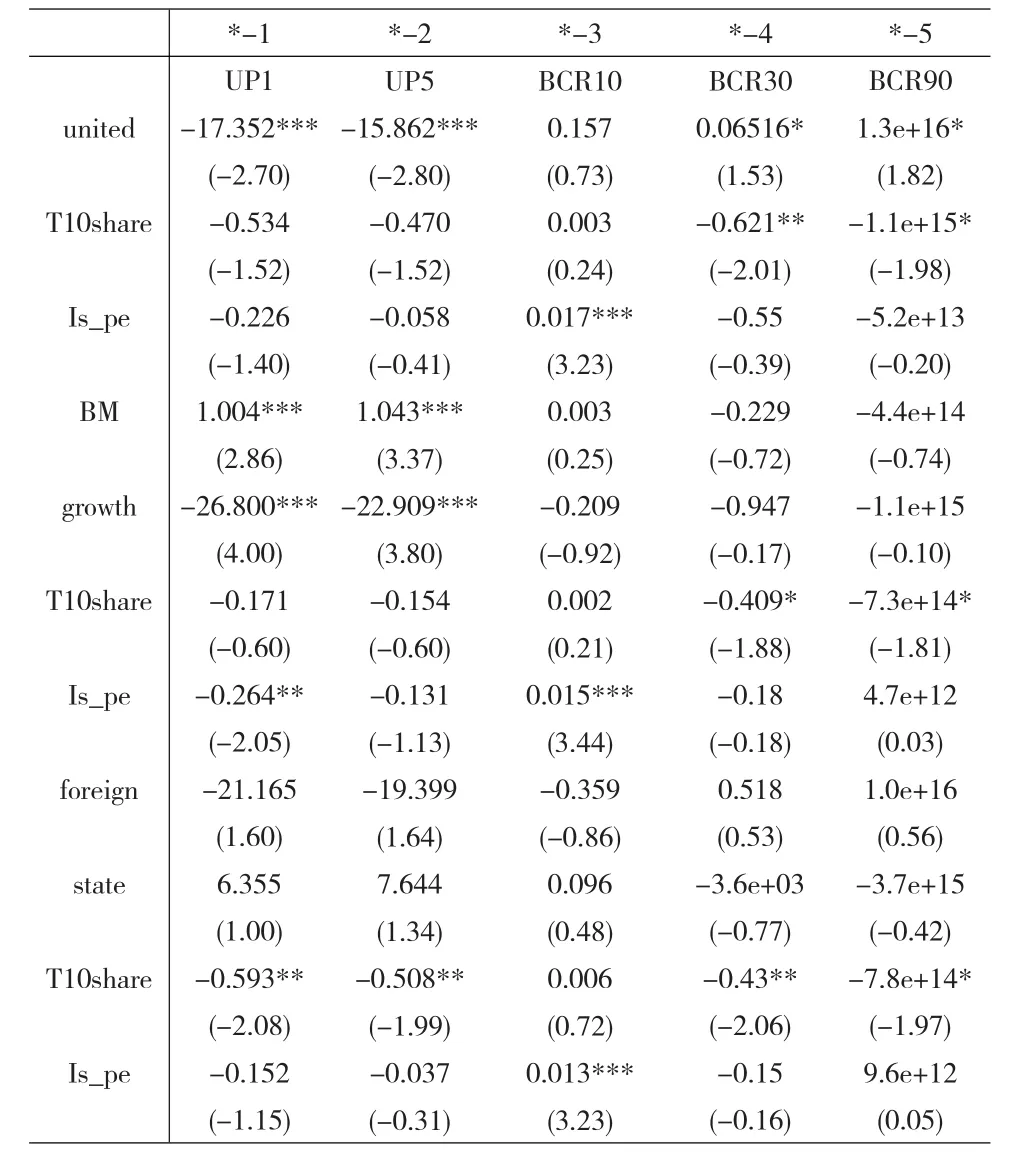

首先,通过Mann-Whitney非参数检验,研究是否联合投资、不同的投资阶段及不同的风险投资背景所参与企业之间一、二级市场表现的均值差异,表5为单变量的检验结果;然后对一、二级市场的表现指标进行多变量参数T检验,检验结果见表6。

表5 不同特征风险投资所参与企业之间市场表现差异的单变量估计结果

表6 不同特征风险投资所参与企业之间市场表现差异的多变量估计结果

对以上实证检验结果进行分析得如下结论:

(1)单一投资与联合投资。

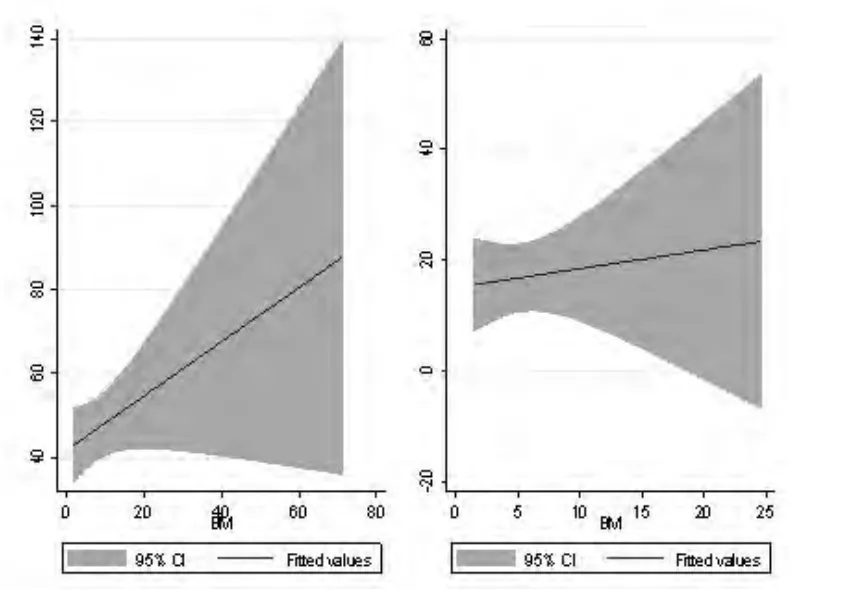

尽管两组数据在抑价率均值差异上并不显著,可在多变量检验结果上,差异性非常显著,受联合投资的企业比受单一投资的企业首日抑价率平均低17%,5日抑价率平均低15%,图1直观显示联合投资和单一投资斜率和截距的差异较大;10、30、90日异常股票回报率显著差异较大。故检验结果接受假设3。

从统计数据上看,在335家创业板上市公司中,187家有风险投资参与,其中117家为联合投资参与,70家为单一投资参与。检验结果说明联合投资参与的企业有更优异的一、二级市场表现,因此,检验结果验证了联合投资较单一投资,在“增值服务”、“资源供给”、“筛选”与“核证”等功能作用的发挥更加突出。

(2)不同的投资阶段。

表5的估计结果表明,在成长期和成熟期投资的两组数据均值的对比中,5项指标均值都显著存在差异。表6的估计结果显示:在成长期受风险投资的企业相较在成熟期受风险投资的企业其首日抑价率、5日抑价率分别平均低26%与22%。通过对比成长期和成熟期的拟合直线发现,斜率和截距差异很大,如图2所示。但表6的估计结果表明股票异常回报率指标差异不太显著。因此,在一级市场指标上其检验结果可接受假设4。

从统计数据上看,在187家有风险投资参与的创业板企业中,133家企业在成长期获得风险投资参与,54家企业在成熟期获得风险投资参与。检验结果表明在成长期获得风险投资的企业具有更低的抑价率,说明在企业成长阶段或更早期进入的风险投资,更能深入了解企业,核证企业价值的作用发挥更优,也有利于缓解当前中小企业融资困难问题。但在企业长期价值提升上,不同的投资阶段的市场表现并没有显著的差异。

图1 联合投资与单一投资IPO抑价率影响差异

图2 成长期与成熟期IPO抑价率影响差异

(3)不同的风险投资资本背景。

在全部风险投资参与的187家企业中,有10家获得外资资本背景风险投资的参与,有35家获得国有资本背景风险投资的参与,其他142家企业则获得民营资本风险投资的参与。检验结果显示,不同资本背景风险投资的企业的市场表现差异并不显著,因此,检验结果拒绝假设5。其可能的原因是:在创业板市场中有外资背景的风险投资参与的投资案例较少,暂不具备代表性;其他投资大多数为联合投资,包含几种背景在内,且很多风险投资机构的资本背景在发生一些变化,难以准确界定,在数据统计上可能不一定准确。

3 结论

创业板市场自2009年10月开闸后到2012年7月期间,共发行335支新股,其中187家企业获得228家机构的风险投资参与,共涉及422次投资事件。通过收集335家企业近几年的新股发行、二级市场股价等相关数据,本文对有风险投资参与的企业与无风险投资参与的企业在一、二级市场的表现的差异进行了对比分析。获得结论:有风险投资参与的企业在IPO时首日和5日后的抑价率显著较低,在IPO后具有更优异的10日、30日、90日股票异常回报率,这说明风险投资发挥了“监督”、“核证”和“增值服务”的功能,降低了信息不对称程度,识别和提升了所投资企业的价值,使其参与的企业有更优异的市场表现。除此之外,从对有不同特征的187家风险投资所参与的企业之间的市场表现的差异进行对比分析发现:受联合投资的企业在IPO时首日和5日抑价率较低,在IPO后10日、30日、90日的股票异常回报率更高,体现了联合投资所带来的“筛选”、“资源共享”和“增值服务”等优势;在成长期受到风险投资的企业较成熟期受到风险投资的企业有更低的首日和5日抑价率,说明在成长期获风险投资的企业能更好发挥“核证”的功能。总体言之,风险投资的参与有助于降低创业板企业上市时的信息不对称的程度,能更好的识别和提升企的业价值,并且在缓解中小企业融资困难及创业板市场的建设上都发挥了一定的作用。

[1]C.B.Barry,C.J.Muscarella,J.W.Peavy,M.R.Vetsuypens.The Role of Venture Capital in the Creation of Public Companies[J].Journal of Financial Economics,1990,(27).

[2]William L.Megginson,Kathleen A.Weiss.Venture Capitalist Certification in Initial Public Offerings[J].The Journal of Finance,1991,(3).

[3]Thomas J.Chemmanur,Elena Lountskina.The Role of Venture Capital Backing in Initial Public Offerings:Certification,Screening,or Market Power?[C].Moscow Meeting Paper,2006.

[4]张学勇,廖理.风险投资背景与公司IPO:市场表现和内在机理[J].经济研究,2011,(6).

[5]吴超鹏,吴世农,程雅静,王璐.风险投资对上市公司投融资行为的影响的实证研究[J].经济研究,2012,(1).

[6]刘晓明,胡文伟,李湛.风险投资声誉、IPO折价和长期业绩:一个研究综述[J].管理评论,2010,(11).

[7]唐运舒,谈毅.风险投资、IPO时机与经营绩效-来自香港创业板的经验证据[J].系统工程理论与实践,2008,(7).

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

社会科学战线(2022年2期)2022-03-16

商业会计(2016年19期)2017-02-23

经济数学(2016年4期)2017-01-18

商(2016年29期)2016-10-29

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

会计之友(2014年13期)2014-05-28