物流企业进一步开展物流金融业务的模式探讨

2014-02-26 03:18文/向云

中国储运 2014年6期

文/向 云

1.引言

近年来,在国家政策的大力扶持下,我国物流行业发展迅速。但大多数物流企业集中于传统的运输和仓储业务,在激烈的竞争中难以凸显其竞争优势,同时风险过于集中,易受经济环境的影响。

延展服务深度,增加产业链条上的附加值,是物流企业未来发展战略之一。我国部分物流企业已经联合银行等机构,合作开展了系列物流金融服务,进行产业链的拓展。

针对当期我国对于民营银行试点工作的展开,物流企业可以考虑进一步创新物流金融业务的新模式,更好地整合资源,形成竞争优势。

2.当前我国物流企业开展物流金融服务的现状分析

2.1 物流金融服务成为物流企业新的收入增长点

1999年,我国中储发展股份有限公司正式开展仓单质押业务,开始我国物流金融的重要实践。经过十多年的发展,以仓单及动产质押为主要模式的物流金融在我国初具规模。

从表1可以看出,在中储股份的营业收入构成中,物流金融服务的收入占比逐年增加,已经成为其新的收入增长点。

2.2 当前物流企业开展物流金融的主要模式

目前,我国物流企业开展物流金融主要采取的是物流质押模式。在具体操作流程上又大致存在两种方式。

(1)质押监管模式

表1 中储股份近几年质押监管业务收入情况 单位:万元

质押监管模式中,物流企业并非授信主体,处于从属地位,主要提供质押监管服务。具体流程见图1。

图1 物流企业质押监管业务流程图

在这种模式之下,物流企业的收益主要来自于两个方面:一是提供仓储服务获得的常规的物流服务费;二是提供监管服务而获得的收入。

(2)物流授信金融模式

物流授信金融模式中,银行在对物流企业进行综合评估的基础上,授予物流企业一定的信贷额度,物流企业利用这个授信额度直接向借款企业发放质押贷款。具体流程见图2。

图2 物流企业物流授信业务流程图

在物流企业为其客户提供仓储和运输服务的过程中,物流企业对于质押货物的具体情况以及客户信息的了解都优于银行。因此相较于前一种模式,在物流授信模式下,由物流企业直接监控质押贷款业务的过程,授信银行不参与质押具体运作,一方面减少了一些复杂的环节,使客户能够更方便地获得融资,另一方面也有利于银行提高物流金融的运作效率。物流企业在此过程中,同样能够获得仓储收入和物流监管收入。

2.3 当前我国物流金融模式的缺陷分析

从前文的分析可以看出,当前我国物流企业参与的物流金融模式能够实现三方共赢:借款企业以其存货质押获得融资,一定程度上缓解融资难的问题;银行通过物流企业的参与,在风险可控的前提下扩大其资金运用范围;物流企业获得质押监管收入的同时,也能拓展其业务范围。

但是,目前的物流金融模式在运作过程中有其局限性,也并没有完全发挥物流企业运作过程的信息优势。

首先,无论是质押监管模式还是统一物流授信模式,所针对的动产以存储中的货物为主,因此适合质押的货物非常有限。大量的在途物资以及不适宜长期储存的货物难以成为质押物,相关企业也难以获得融资。

其次,仓储和运输是物流企业的两大业务类型。在物流企业开展物流服务过程中,掌握着所运输或存储货物的实际控制权,因而获得充分的信息优势。物流企业了解货物的储存情况,掌握在途货物的状况,了解货物的流转动向等等。这些信息优势如何转化为竞争优势,是物流企业在发展过程中值得探讨的地方。在目前的物流金融模式中,物流企业利用其掌握的信息优势为贷款企业和银行提供服务,信息优势发挥并不充分,尤其是运输型物流企业尚未通过其信息优势形成竞争优势。

3.物流企业进一步开展物流金融服务的模式探讨

3.1 设立物流银行,融合产业资本与金融资本

物流企业通过并购或者新设的方式设立物流银行,直接为其客户提供金融服务,实现产业资本和金融资本的融合,在整合物流企业现有资源的同时,也能培育其新的竞争优势。

首先,设立物流银行具有可行性。2013年7月5日,金融国十条明确提出,扩大民间资本进入金融业,尝试由民间资本发起设立自担风险的民营银行、金融租赁公司和消费金融公司等金融机构。民营银行在政策上的许可已经吸引众多企业纷纷进入金融领域,有实力的物流企业有必要考虑抓住契机,利用自身优势,融合产业资本和金融资本。

其次,设立物流银行,进行产业链的延伸是物流企业增强竞争力,提高盈利能力的必然选择。传统的物流企业专注于仓储和运输服务,业务范围单一,风险过于集中。由于受2008年次贷危机及其后的欧债危机的影响,国际贸易量的萎缩直接导致海洋运输行业几乎全行业的亏损,这就是一个明显的例证。物流企业拥有渠道和信息优势,利用这些优势延展其服务领域,以满足其上下游客户的需求,从单一的物流服务向产业链两端延伸,既能扩大物流企业的盈利能力,又能增强其竞争力。

在物流企业延展其产业链的选择中,向物流金融领域的扩展能够充分实现物流企业信息流、物流和资金流的统一与融合,实现利益最大化。在这一方面,航空快递运输行业的联合包裹运送服务公司UPS的物流金融业务堪称典范。

作为世界航空快递行业的龙头企业,UPS早在上个世纪就预见到企业的可持续性发展不能依靠单一的物流运作模式,必须在产业链上进行延伸。UPS于1998年成立UPS资本公司,又于2001年并购了美国第一国际银行,为其客户提供应收账款管理、抵押贷款、设备租赁、国际贸易融资等物流金融服务。物流金融服务不仅成为UPS独具特色的竞争优势,也成为UPS的第一大利润来源。

图3 物流企业产业链示意图

再次,设立物流银行,能够进一步破解中小企业融资难问题。前文已经提及,当前所开展的物流金融模式对货物的属性有较高要求,不易储存的货物以及在途物资难以获得融资。此外,现有的物流金融模式下,借款企业不仅要支付银行利息,也要向物流企业支付仓储监管费用,资金使用成本相对较高。设立物流银行,物流企业从物流金融的参与方变成授信主体,不仅能降低借款企业的成本,也能利用物流企业的优势进一步扩大授信的范围。

3.2 物流银行的具体模式设计

首先,在设立模式的选择上,物流企业可以选择与其上下游客户尤其是大型生产企业或者销售企业联合设立并购或者设立物流银行。共同设立的模式,既可以分散风险,还可以形成联盟,进一步巩固物流业务领域的合作关系。比如,物流运输企业和汽车生产商合作共同设立物流银行,形成战略合作关系,由物流企业承担汽车生产商的所有运输服务,同时物流银行为汽车生产商提供相应的资金融通和结算服务。

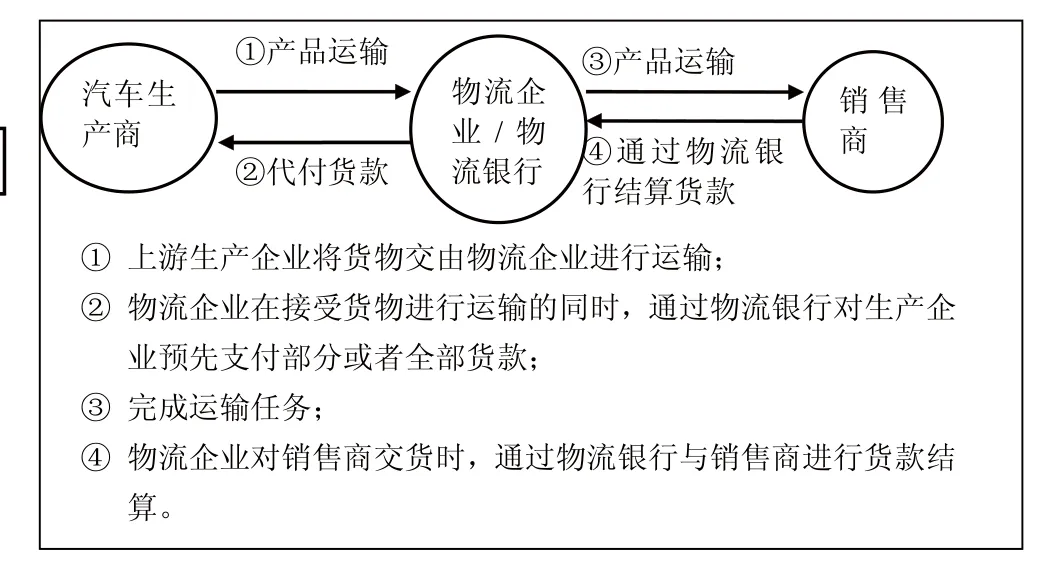

其次,在业务运作模式上,物流银行除了可以针对仓储货物提供融资业务之外,还可以将在途物资也作为授信标的物。同样以汽车生产商与物流企业的合作为例,可以设计如下的业务流程来开展物流金融业务:

在具体的业务模式中,物流企业与物流银行还可以根据客户具体情况,提供更长期限的融资。例如在图4所示流程中,物流银行与销售商之间可以在下一批货物交付时再对本批货物的货款进行结算,相应延长一个销售期的融资期限。

除此之外,物流企业也可以通过物流银行为客户提供结算服务,即物流企业在对下游企业交付货物时,代替生产企业向销售商收取货款;或者在接受货物运输时,代替销售商向生产企业支付货款。

图4 物流银行模式业务流程图

通过这样的活动,物流企业将融资业务、结算业务和物流业务相结合,利用其对运输和储存货物的实际控制权,实现物流和资金流的统一。同时,由于物流企业与生产商和销售商的长期合作关系,物流企业对货物的信息掌握较充分,在货物的变现处理方面有诸多便利,因此,相较于现有模式下的商业银行来说,物流企业主导的物流银行有更强的风险识别和控制能力,从而能有效地降低物流金融的风险,实现物流、资金流和信息流的完美统一。

4.结束语

“未来的物流企业谁能掌握金融服务,谁就能成为最终的胜利者”,这是UPS的发展战略之一,也是我国物流企业的发展方向。我国的物流企业在政策允许的情况下,要进一步深化和创新物流金融模式。成立物流银行能够充分整合物流企业的现有优势,形成新的竞争力。当然,在新模式运作中,风险控制至关重要,这个课题值得进一步的研究。

(三峡大学 经济与管理学院)

[1]Coulter and Onumah.The Role of Warehouse Receipt Systems in Enhanced Commodity Marketing and Rural Livelihoods in Africa[J].Food Policy, 2002,27,:317~319.

[2]李毅学,汪寿阳,冯耕中.一个新的学科方向——物流金融的实践发展与理论综述[J].系统工程理论与实践,2010,1:1~13.

[3]钱文彬,孙稚锐.物流金融风险控制的研究[J].管理观察,2009,6:178~179.

[4]彭志忠,王水莲.基于委托代理理论的物流金融信任机制研究[J].中国流通经济,2007,6:13~15.

[5]张建斌,王文君.物流金融的几种金融服务探讨[J].中国储运,2007,11:99~101.

[6]向云.我国第三方物流企业开展物流金融服务的探讨[J]. 现代商业,2012,30:47~48.

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

趣味(语文)(2020年3期)2020-07-27

中国外汇(2019年18期)2019-11-25

小猕猴学习画刊(2019年9期)2019-11-08

小天使·三年级语数英综合(2017年6期)2017-06-07

作文与考试·初中版(2017年12期)2017-04-19

中国火炬(2014年11期)2014-07-25

娃娃画报(2009年11期)2009-12-07