房地产周期、货币扩张与经济增长的关联度分析

2014-04-25 07:16羿建华

统计与决策 2014年24期

羿建华,孙 健,郭 峰

(1.山东大学 经济学院,济南 250100;2.济南大学 经济学院,济南 250010;3.中国人民银行 济南分行,济南 250010)

0 引言

自房地产改革以来,中国的经济体制已经发生了深刻变化,房地产市场货币化、市场化必然对现行的货币政策形成冲击。通过对房地产周期、金融周期以及经济周期观察发现,房地产周期与金融周期走势一致,但是金融周期与经济走势关系不密切。对于该问题,理论界和社会上对我国金融周期的走势特点进行了分析和解释,但是对其影响机制缺乏系统分析。现有文献对我国金融周期与房地产周期、经济周期互动关系的理论分析和波动测算的分析相对较少,本文拟对我国金融周期与房地产周期、经济周期的互动关系进行系统的理论分析,然后利用HP滤波法测算我国周期波动水平,实证分析金融周期与房地产周期、经济周期之间的波动关系。

1 理论模型

1.1 房地产周期与经济周期、金融周期模型

本文借鉴Carey(1990)and Wheaton(1999)的研究,构建房地产周期与金融周期的理论分析框架。房地产的供应在短期内固定,从长远来看可以逐步调整。银行业的贷款规模主要是基于房地产抵押品的价值。房地产价格根据未来回报的预期以及其他资产价格,并可以根据市场情况的变化迅速调整。因此,房地产价格对经济冲击的反应相当迅速,而房地产交易量反应较慢。影响房地产周期的作用机制主要包括两方面:一方面,外部商业周期的冲击——如产出、通货膨胀率和利率的波动,从而影响了房地产价格;另一方面,也有内在的房地产市场的特点,往往会放大这些外生冲击,造成生产过剩的性质和产生内源性周期。这两种类型的房地产周期可能会共存,各部门和地区的相对重要性可能会有所不同。

房地产市场泡沫的形成过程可能主要通过两个渠道,一个可能的渠道是通过银行的贷款态度的变化,利率市场化、金融市场发展水平的提高将导致贷款机构竞争加剧,最终导致贷款扩张。由于新增贷款多增,住房需求者可用资金增加,从而导致房地产价格攀升。然而,当房价泡沫破裂时和新的建设不能被吸收的市场供应,房地产价格将下降。当银行信贷对房地产价值的敏感度较高时,这样的周期运动往往被放大,在房地产出现繁荣后出现大萧条的现象。

从我国情况看,随着房地产贷款需求增长,商业银行房地产贷款增加;个人获得贷款后,购买住房地产,将资金转到开发商账户,房地产企业获得贷款后扩大房地产投资,从而形成新的贷款需求。从货币供给的结构变化看,信贷增长成为货币供给的主要渠道,因此房地产贷款的增加会对货币供给产生直接影响。

1.2 房地产货币化与货币供给

房地产可交易以及房地产市场的形成,也会对货币供给产生重要影响。借助货币化这一概念,可以有效解释超额货币现象。如果我们假定流通速度为常数,货币供给增长既需要满足经济增长的需要,同时还需要满足房地产货币化部分的资金需求。只有当货币供给的增长率大于收入增长率和房地产货币化进程的增长率之和时,普通商品物价水平才会上涨。

将货币需求写成两部分,其中一部分代表房地产商品和房地产价格,一部分为非房地产商品需求,具体如下:

交易方程式的修正形式如下:

其中,M为货币供给量,V为货币流动速度,P*为房地产价格,T*为房地产交易量,P为普通商品价格指数(不包括房地产),Q为普通商品交易量(不包括房地产)。

房地产市场发展,从两方面影响货币总量。一方面,涉及作为交易媒介的货币,房地产市场的交易的增多,尤其是二手房交易市场的形成,提高了房地产资产的流动性,派生了用于房地产交易的货币需求;另一方面,房地产市场的交易,个人及企业都主要依靠银行融资,如居民按揭贷款、房地产开发贷款等方式,在房地产市场化的进程中,通过放贷创造出大量的新增货币供给。此外,房地产市场化,改变了居民储蓄行为,随着房地产货币化进程的推进,居民为了购置房产提高了储蓄水平,从而增加了货币的供应。政府在房地产开发过程中,通过土地出让,增加了政府财力,提高了政府基础设施建设和民生领域投资,促进了经济的发展,导致货币需求的扩张。

从购房货币需求看,可以将购房需求分为两部分,一部分是投资投机需求,一部分是购房交易需求。购房货币需求如下:

其中,Ma表示房地产交易所派生的货币需求,Qh表示房地产成交额;Mb是房地产投资派生的货币需求,EPhs为未来房地产预期价格,HR为房屋租金水平,房地产投资投机需求主要取决于房地产预期价格EPhs以及房租回报HR;房地产交易的总需求为Mhs。

联立方程(1)和(2),可得:

其中P*为平均房价水平,T*表示房产交易量。

从方程(3)可以看出,在非房地产类产品交易市场稳步增长的情况下,随着货币供应量M的快速增加,房地产价格将随之上升;相反,若货币供应量M快速减少,则房地产价格也将随之下降。

根据以上分析,可以得到理论假说:货币供应量增加将推动房地产需求及价格上行,货币供应量增速放缓促使房地产市场量价上涨趋势减弱,从而导致房地产周期与金融周期相关性较强。而房地产市场化进程中,经济周期与金融周期的相关性可能较弱。

2 计量模型设定和数据说明

2.1 HP滤波

λ的选择十分关键,即既保证时间趋势光滑,又保证波动不能过大。对于季度数据,通常选取λ=1600更为合适。

2.2 计量模型设定

按照理论分析,经济周期、金融周期以及房地产周期可能存在一定的相关关系,本文选用向量自回归模型(VAR)和向量误差修正模型(VEC)对两个时序变化变量的长期变动关系进行分析。建立VAR计量模型如下:

上式中Yt指的是经济增长波动HP_GDPt、货币供给波动HP_M2t以及房地产价格波动HSt3个变量组成的向量矩阵,即 Yt=(HP_GDPt,HP_M2t;HSt),a为常数项,βp为待估计的参数,εt为误差向量,p代表滞后阶数。

2.3 样本选取及数据说明

本文采用中国1999~2013年第2季度的时间序列数据为实证研究的样本,所用数据主要来自wind数据库。

为了计算我国经济周期的波动,本文选用我国季度GDP增速数据作为经济周期的衡量指标,金融周期的衡量,选用M2余额增速作为衡量指标,M2指标与我国融资结构特点和金融宏观调控方式相适应,是公认的判断金融周期指标;对于房地产周期的衡量,由于全面衡量房地产周期水平为困难,因此本文选用房地产销售额增速作为房地产周期的衡量指标,并用房地产销售面积增速作为替代指标,进行稳健性检验。各变量的的描述性统计结果见表1。

表1 经济、金融与房地产数据统计性描述

为了直观地观察金融周期、经济周期与房地产周期的密切程度,我们首先建立金融周期指标、经济周期指标和房地产周期指标的相关系数矩阵(见表2)。表2的结果表明两层含义:一是金融周期与经济周期指标的相关系数为0.0414,相关性较低;二是金融周期与房地产周期指标的相关系数为0.4562,存在显著相关性。

表2 经济、金融与房地产指标相关性

表2表明,金融周期与房地产周期呈现出正相关的关系,即货币供应量的增长率越高,住房销售面积增长越快,经济增长率与货币增长供应量增长率相关关系较低。,初步验证了我们的理论假设,为了保证结论的可靠性,本文将对金融周期与房地产周期、经济周期之间的相关关系进行计量分析。

3 计量结果及分析

3.1 周期波动水平测算

运用HP滤波法消除趋势项观察货币供应量增长率、房地产销售额增长率以及经济增长率的波动水平。我们可以发现我国货币供应量、房地产销售额以及经济增长率的波动水平呈现以下特征:一是经济增长率波动水平波动最小,二是货币供应量波动水平高于经济波动;三是房地产市场销售额增长率不同时间波动较大,并且,房地产销售面积增长率波动水平高于房地产销售额,呈现明显的周期性特征。

表3 经济波动、金融波动与房地产波动统计性描述

3.2 VAR模型实证分析

3.2.1 单位根检验

本 文 采 用 Kwiatkowski,Phillips,Schmidt and Shin(1992)提出的平稳性检验方法(KPSS),对波动指标HP_vm2_1、HP_vgdp_1和HP_vhs_1进行了单位根检验。检验结构表明,波动指标HP_vm2_1、HP_vgdp_1和HP_vhs_1在5%的水平下接受“平稳序列”的原假设,即认为不存在单位根。

3.2.2 选取滞后阶数

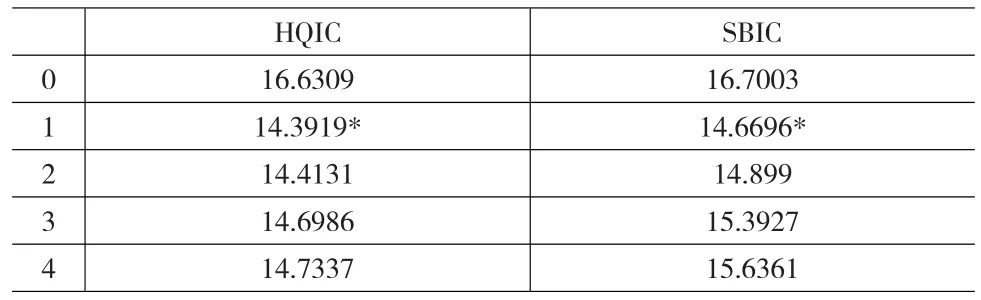

首先,根据信息准则,估计VAR系统的阶数。根据HQIC和SBIC信息准则,按最小值原则,最优滞后阶数皆为1,因此选用VAR(1)模型进行分析。

表4 滞后阶数检验

3.2.3 估计VAR(1)模型

模型4表明,货币供应量波动受过去货币供应量、经济增长水平、房地产销售额波动的影响。经济增长水平波动指标L.HP_vgdp_1的回归系数为-0.881,表明经济的波动与货币供应量波动存在负相关关系,并且回归系数在5%的水平显著,表明经济周期的波动与金融周期波动之间的关系较为显著;房地产波动指标L.HP_vhs_1的符号为正,表明房地产销售额波动提高了货币供应量波动水平,并且估计系数显著不为0,表明房地产周期波动对金融周期波动有着显著影响。

模型5中,货币供应量波动指标、房地产波动指标不显著,表明货币供应量波动、房地产波动对经济增长波动没有产生显著地影响。经济增长指标的滞后项系数为正,且显著不为0,说明经济增长与上期经济增长有着显著关系。

在模型6,考察的是货币供应量的变动、经济变动对房地产销售额波动的影响。货币供应量波动指标为正,表明货币供应量对房地产销售额的波动有着正向影响;货币供应量指标在10%下不显著,说明货币供应量的波动水平对房地产销售额的波动没有显著影响。同时,滞后项显著,表明房地产与上期销售水平有着显著影响。

表5 VAR(1)估计结果

3.2.4 VAR(1)显著性检验

随后,对所有方程进行了联合显著性,结果表明,无论是单一方程,还是两个方程作为整体,各阶系数均高度显著。进一步,对VAR系统是否稳定进行检验,结果表明所有特征值均在单位根之内,故此VAR系统是稳定的。

表6 VAR(1)各阶系数的显著性检验

3.2.5 格兰杰因果检验

下面考察变量L_HP_vm2_1、HP_vgdp_1和HP_vhs_1之间的格兰杰因果关系。根据上述VAR(1)模型,本文通过Granger因果检验方法进一步分析经济增长、房地产销售额指标和货币供应量之间的关系,检验结果如表7所示,该检验结果表明经济增长、房地产销售额是货币供应量变动率的格兰杰因,GDP变动率是房地产变动率的格兰杰因。这意味着,经济增长、房地产市场波动将对我国货币供应波动产生影响,但是房地产市场的增长变化并不一定引起经济波动的变化。

表7 格兰杰因果检验

3.2.6 脉冲响应函数

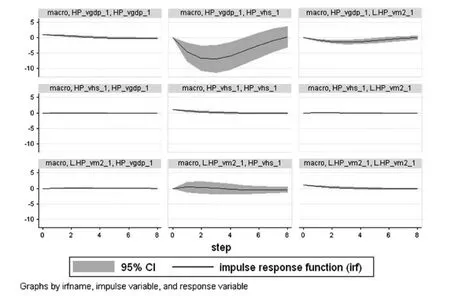

脉冲响应函数可以描述系统中某一内生变量的发生的冲击对其他指标的动态效应轨迹。图1是房地产销售额指标、货币供应量指标与经济增速与的脉冲响应函数。从图中可以看出,房地产冲击、金融增长指标的正向冲击对经济增长的波动没有显著影响,这可能是由于经济增长的波动主要取决于技术进步等因素,而房地产冲击、货币供应量波动对经济的波动影响不显著;经济波动冲击对房地产波动有着显著影响,表现为先下降、后上升;货币供应量的波动变化对房地产市场波动有着正向影响,冲击发生后,在第二期达到顶点,滞后6期过后,这种冲击恢复到均衡点,房地产波动呈现先上升、后恢复到均衡水平的趋势。经济波动对货币供给的影响,先下降,后上升;房地产市场波动,对货币供给波动没有显著影响。

图1 脉冲响应图(1)

3.3 稳健性检验

本文前面用房地产销售额水平来度量房地产波动水平,对计量模型进行稳健性估计。估计结果进一步验证了本文的理论假说。该部分采用房地产销售面积替代房地产销售额指标,运用VAR模型进行重新估计。本文房地产销售面积指的新房销售面积水平,可以一定程度上反映房地产行业的发展水平。

首先,根据信息准则,估计VAR系统的阶数,根据信息准则,按最小值原则选择的最优滞后阶数皆为1。因此本文选取VAR(1)模型分析对货币供应量变动率、GDP变动率和房地产销售面积相互之间的变动关系。

模型7表明,货币供应量波动受过去货币供应量、经济增长水平、房地产销售面积波动的影响。经济增长水平波动指标L.HP_vgdp_1、房地产波动指标L.HP_ssqhs_1在1%的水平下显著,表明表明经济周期的波动、房地产销售面积波动与金融周期波动之间的关系较为显著;房地产波动指标L.HP_ssqhs_1的符号为正,表明房地产销售额波动提高了货币供应量波动水平。

模型8中,货币供应量波动指标、房地产波动指标,不显著,表明货币供应量波动、房地产波动对经济增长波动的没有显著地影响。经济增长指标的滞后项系数为正,且显著不为0,说明经济增长与上期经济增长有着显著关系。

在模型9,考察的是货币供应量的变动、经济变动对房地产销售额波动的影响。货币供应量波动指标为正,表明货币供应量对房地产销售额的波动有着正向影响;货币供应量的估计系数在10%的水平下不显著,意味着货币供应量对房地产销售额的波动影响不显著。

表8 VAR(1)估计结果(稳健性检验)

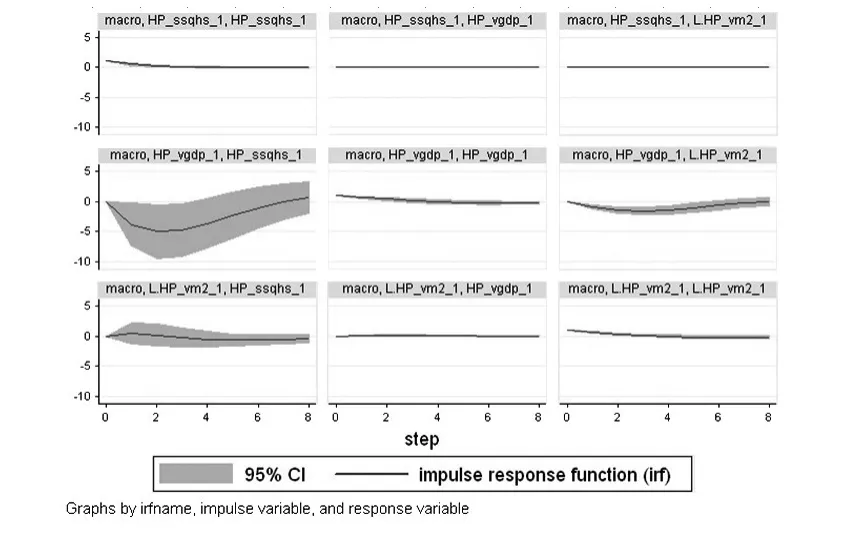

图2是房地产销售额指标、货币供应量指标与经济增长水平的脉冲响应函数。从图2可以看出,房地产冲击、金融增长指标的正向冲击对经济增长的波动没有显著影响,经济波动冲击对房地产波动有着显著影响,表现为先下降、后上升;货币供应量的波动变化对房地产销售额的波动有着正向影响。经济波动对货币供给的影响,体现为先下降,后上升;房地产市场波动对货币供给波动没有显著影响。

图2 脉冲响应图(2)

稳健性回归结果中,房地产销售面积波动水平的系数显著为正,反映了房地产波动对金融波动有着显著的正向影响,并且货币供给水平的变动,提高了房地产市场波动水平,与前面提出的理论假说一致。

4 结论

本文通过构建我国房地产理论模型,从理论上探讨了房地产发展与金融、经济的关系,并基于我国1999~2013年第2季度的数据,实证分析了房地产周期、金融周期与经济周期的关系。实证结果表明,房地产周期的波动与金融周期波动关系密切,主要原因有两方面:一是我国房地产市场的货币化,派生了大量货币需求,从而体现在房地产周期与金融周期的走势一致;二是金融供给变动影响房地产市场交易的变动,如果货币政策放松,银行信贷增多,将导致房地产需求增加,从而推动房地产价格上涨。

[1]柳思维,徐志耀,尹元元.论总部经济与新型城镇化耦合发展的机制与模式[J].武陵学刊.2014,(2).

[2]钱卿.行政强制、行政诉讼与国有土地上房屋征收和补偿问题研究——江苏省法学会行政法学研究会2012年年会综述[J].河海大学学报(哲学社会科学版).2013,(3).

[3]李健.结构变化:“中国货币之谜”的一种新解[J].金融研究,2007,(1).

[4]姚余栋,谭海鸣.央票利率可以作为货币政策的综合性指标[J].经济研究,2011,(2).

[5]张文.经济货币化进程与内生性货币供给——关于中国高M2/GDP比率的货币分析[J].金融研究,2008,(2).

[6]盛松成,李安定,刘惠娜.上海房地产市场发展周期与金融运行关系研究[J].上海金融,2005,(2).

[7]姜春梅.中国房地产市场投机泡沫实证分析[J].管理世界,2005,(12).

猜你喜欢

房地产导刊(2020年5期)2020-06-24

中国计算机报(2018年16期)2018-10-08

商业经济研究(2016年14期)2016-09-14

纺织服装周刊(2016年8期)2016-03-16

世界热带农业信息(2016年2期)2016-03-11

中国总会计师(2014年1期)2015-03-16

计算机世界(2009年34期)2009-11-17