基于ARIMA模型对我国2014年货币供给量的预测

2014-06-23 16:23刘宝宁

对外经贸 2014年6期

刘宝宁 张 辉

(西安财经学院统计学院,陕西西安710100)

【金融市场】

基于ARIMA模型对我国2014年货币供给量的预测

刘宝宁 张 辉

(西安财经学院统计学院,陕西西安710100)

基于ARIMA时间序列模型及我国货币供应量的实际数据,对我国2013年的货币供应量作出预测,实证结果与我国实际的货币供应量比较吻合,得到的平均相对误差绝对值的指标仅为1.1%,说明ARIMA模型能较好地预测我国货币供应量的趋势,可为我国货币供应量预测和走势的判断提供有效依据,并对我国2014年货币供应量作出预测。

ARIMA模型;货币供应量;预测

一、引言

当前,我国的通货膨胀还处于高位运行的状态,而对较高的通货膨胀人们直观的理解就是由货币投放量较多引起的。货币供应量是我国货币政策中一项重要工具,央行通过各种货币政策影响货币供应量,并最终影响产出、投资、消费和就业等宏观经济政策。本文基于我国货币供应量的历史数据,建立预测未来我国货币供应量的稳定模型,为我国的货币供应量变化趋势形成定量的研究机制,这对市场经济活动的各个主体正确认识和理解宏观经济形势、宏观金融政策和金融市场的发展变化趋势具有重要的意义。

二、实证研究

本文所选取的数据来自于国家统计局和中国人民银行网站,所选用的样本区间为1990—2013年的我国货币供应量24年的年度数据,基于数据拟合得到了预测模型,同时计算出2014年的预测值,在模型的结构与预测误差这两个方面都取得了比较理想的结果。这里选用M2代表货币供应量原始的时间序列。

1.平稳性检验

选用统计软件Eviews6.0得到货币供应量的原始时间序列图。如图1所示,M2有显著增长的趋势,是非常典型的非平稳时间序列,所以要对M2做平稳化处理,然后再建立ARIMA模型(差分自回归移动平均模型)。

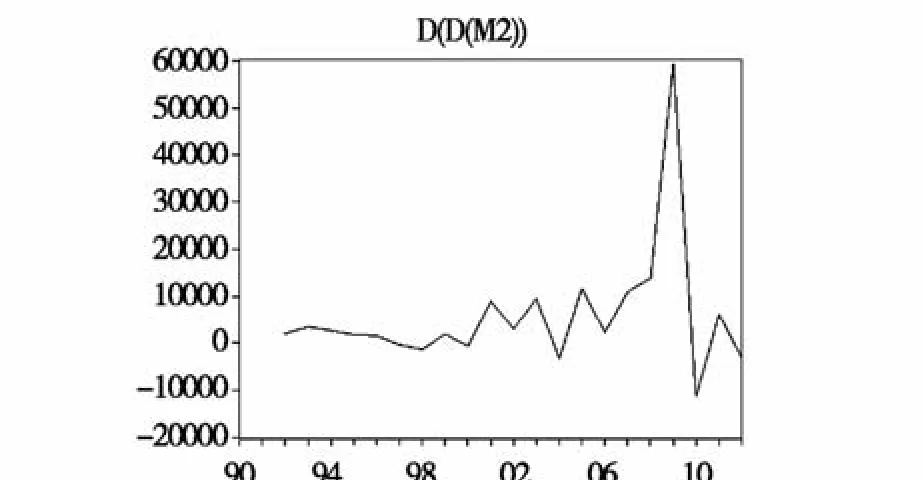

对原序列进行二阶差分后得到新的时间序列如图2所示,再对二阶差分后的序列进行PP(Phillips&Perron)检验,如表1所示,PP检验统计量明显小于1%的临界值,说明经过二阶差分后,非平稳的时间序列M2变成平稳的序列,即d=2。

图1 原始序列

图2 二阶差分后的序列

表1 二阶差分序列的PP检验结果

2.模型识别、参数估计与统计的检验

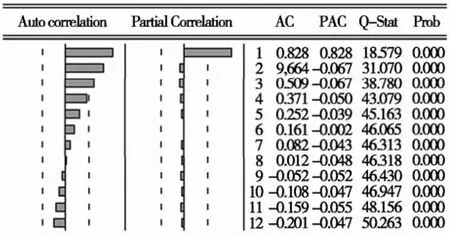

由于模型阶数确定决定于对自相关系数(AC)和偏自相关系数(PAC)的分析,根据二阶差分得到自相关系数与偏自相关系数。从图3可以清楚地看出,二阶差分后得到的序列的自相关系数与偏自相关系数迅速地趋向于0,适合用ARMA模型(自回归滑动平均模型),模型中p=1,q=3。所以,对二阶差分序列选择的模型是ARMA(1,2,3)。

图3 二阶差分序列AC与PAC

对模型得到的拟合估计结果进行分析,模型满足ARMA过程的平稳条件与可逆条件,模型设定合理,并且可决系数及AIC、SC等指标的值都较优,所以模型估计为:

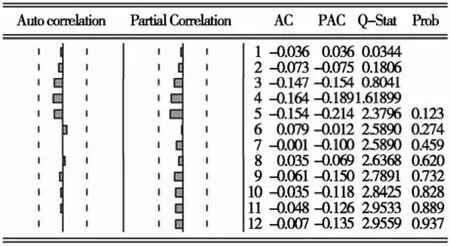

该模型得到的各项系数通过了统计的显著性检验,同时残差序列也不存在序列的自相关性。通过对残差自相关系数与偏自相关系数的观察,如图4所示,后面的两列用作于卡方检验,包括统计量与检验的相伴概率,最后一列显示的统计量的Q值都大于5%的显著性水平,从而得到残差接近白噪声序列,模型的拟合效果比较好。

图4 残差序列AC与PAC

3.预测

利用得到的拟合模型首先对我国2013年的货币供应量进行预测并和2013年的真实值进行比对,对预测值和真实值的差距进行测算,然后利用拟合模型对我国2014年的货币供应量进行预测。

首先利用Eviews6.0把样本期改为1990—2012年,并预测2013年货币供应量,预测结果显示2013年我国货币供应量为1118719.33亿元,而2013年的实际货币供应量为1106509.15亿元。平均相对误差绝对值仅为1.1%,这说明模型对未来的货币供应量的趋势预测基本符合实际情况,得到的预测结果比较准确可靠。然后,把样本区间扩展为1990—2014年,对2014年的结果作出预测,其值为1269648亿元。

三、结论

时间序列的ARIMA(p,d,q)模型符合对我国货币供应量的非平稳序列趋势进行模拟预测。通过反复验证,可建立ARIMA(1,2,3)的模型,再通过该模型对我国货币供应量的统计进行拟合、检验与预测,得到的结果显示,在对我国货币供应量的短期预测上,建立的ARIMA(1,2,3)模型预测精度与稳定性都较高。虽然货币供应量原始序列的单个序列具有不确定性,但是整个时间序列变化的规律可用该计量模型来拟合,同时选用货币供应量历史值、当前值与模型拟合产生的误差来预测未来走势。所以时间序列ARIMA(1,2,3)的模型在描述我国货币供应量的波动趋势方面具有一定的借鉴意义,拟合得到的预测结果一定程度上可以反映我国货币供应量的发展趋势,使我国的货币当局、企业和消费者对2014年的货币供应量有一个理性的判断,为经济决策提供参考。

[1]易丹辉.数据分析与Eviews应用[M].中国人民大学出版社,2008.

[2]高铁梅.计量经济分析方法与建模[M].清华大学出版社,2009.

[3]张梦瑶.基于时间序列法的国税月度收入预测模型研究[J].系统科学与数学,2008(11).

[4]李子奈.计量经济学[M].高等教育出版社,2009.

[5]陈耀光.中国外汇新思维[M].中国金融出版社,2010年.

Based on the ARIMA time seriesmodel and China’smoney supply actual data,making predictions about themoney supply in China in 2013.The empirical results consistentwith actual situation,average absolute relative error of the index is only 1.1%.The result shows that the ARIMA model can better predict China’smoney supply trends.It can provide effective reference for China’smoney supply forecast and the judge of the trend,and make predictions on China’smoney supply in 2014.

ARIMA model;money supply;forecast

F832.21

A

2095-3283(2014)06-0099-02

(责任编辑:牟洪波)

刘宝宁(1988-),男,陕西清涧人,硕士研究生,研究方向:计量经济分析;张辉(1986-),男,河南商丘人,硕士研究生,研究方向:能源经济。

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

北京航空航天大学学报(2020年10期)2020-11-14

应用数学(2020年2期)2020-06-24

自动化学报(2019年6期)2019-07-23

数学物理学报(2018年6期)2019-01-28

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05